- 單選題乙公司是一家養(yǎng)老保險(xiǎn)服務(wù)機(jī)構(gòu),最近投資建立了自己的客戶關(guān)系管理系統(tǒng),利用該系統(tǒng)與保險(xiǎn)客戶和潛在客戶建立順暢的溝通管理,做到“一對(duì)一”的溝通和服務(wù),并開發(fā)了更多的有效客戶。根據(jù)以上信息,判斷該資源屬于企業(yè)的( )。

- A 、無形資源

- B 、實(shí)物資源

- C 、組織資源

- D 、財(cái)務(wù)資源

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案【正確答案:A】

企業(yè)通過各種渠道建立的各種關(guān)系性資源也屬于無形資源,也是企業(yè)容易忽視的資源。所以選項(xiàng)A正確。

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】甲公司為一家上市公司,最近五年該企業(yè)的凈利潤(rùn)分別為2000萬元、2400萬元、3000萬元、3100萬元、2800萬元。據(jù)有關(guān)機(jī)構(gòu)計(jì)算,該企業(yè)過去5年市場(chǎng)收益率的標(biāo)準(zhǔn)差為2.1389,股票收益率的標(biāo)準(zhǔn)差為2.8358,二者的相關(guān)系數(shù)為0.8。如果采用相對(duì)價(jià)值模型評(píng)估該企業(yè)的價(jià)值,則適宜的模型是()。

- A 、市盈率模型

- B 、市凈率模型

- C 、收入乘數(shù)模型

- D 、凈利乘數(shù)模型

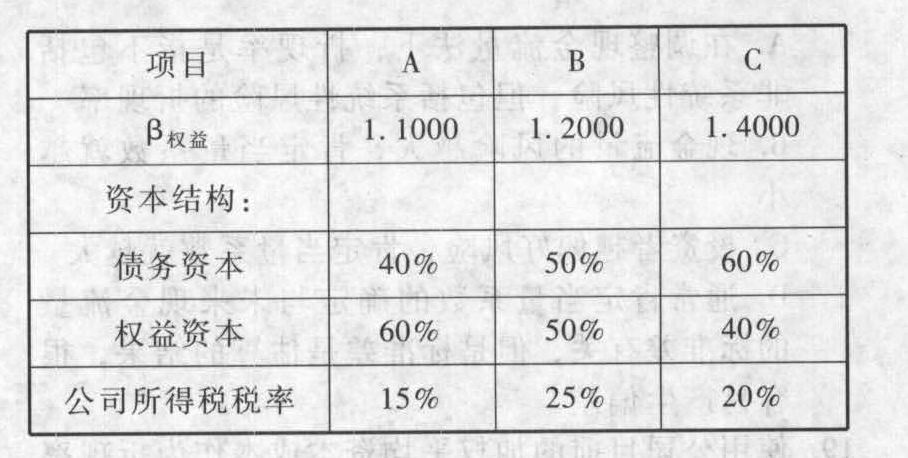

- 2 【綜合題(主觀)】W公司是一家鋼鐵生產(chǎn)企業(yè)。最近公司準(zhǔn)備投資建設(shè)一個(gè)汽車制造廠。公司財(cái)務(wù)人員對(duì)三家已經(jīng)上市的汽車生產(chǎn)企業(yè)A、B、C進(jìn)行了分析,相關(guān)財(cái)務(wù)數(shù)據(jù)如下:

W公司稅前債務(wù)資本成本是10%,預(yù)計(jì)繼續(xù)增加借款不會(huì)發(fā)生明顯變化;公司所得稅稅率是25%;公司目標(biāo)資本結(jié)構(gòu)是權(quán)益資本占60%,債務(wù)資本占40%。該公司投資項(xiàng)目評(píng)價(jià)采用實(shí)體現(xiàn)金流量法。當(dāng)前的無風(fēng)險(xiǎn)收益率是5%,平均風(fēng)險(xiǎn)收益率是10%。要求:計(jì)算評(píng)價(jià)汽車制造廠建設(shè)項(xiàng)目的必要報(bào)酬率(計(jì)算時(shí)β值取小數(shù)點(diǎn)后4位)。

W公司稅前債務(wù)資本成本是10%,預(yù)計(jì)繼續(xù)增加借款不會(huì)發(fā)生明顯變化;公司所得稅稅率是25%;公司目標(biāo)資本結(jié)構(gòu)是權(quán)益資本占60%,債務(wù)資本占40%。該公司投資項(xiàng)目評(píng)價(jià)采用實(shí)體現(xiàn)金流量法。當(dāng)前的無風(fēng)險(xiǎn)收益率是5%,平均風(fēng)險(xiǎn)收益率是10%。要求:計(jì)算評(píng)價(jià)汽車制造廠建設(shè)項(xiàng)目的必要報(bào)酬率(計(jì)算時(shí)β值取小數(shù)點(diǎn)后4位)。

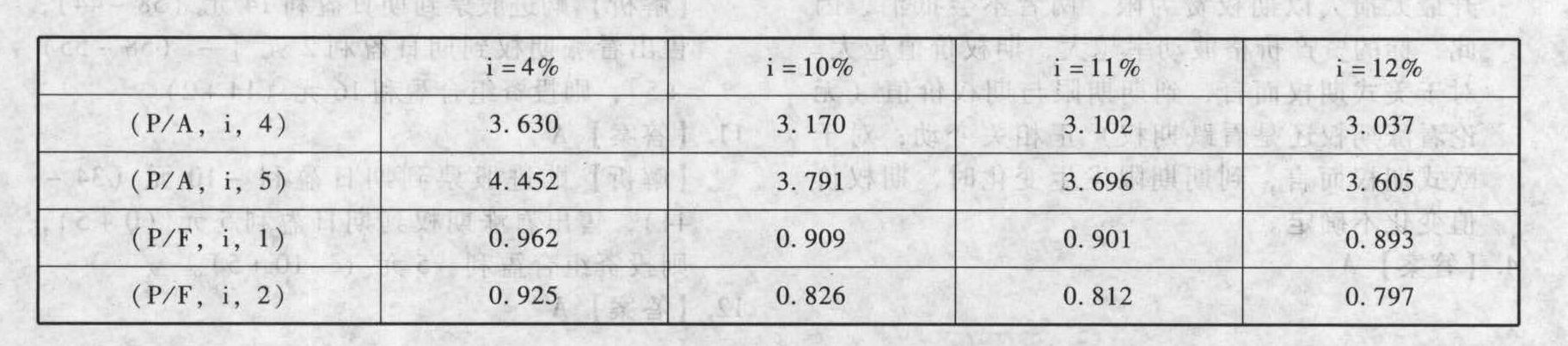

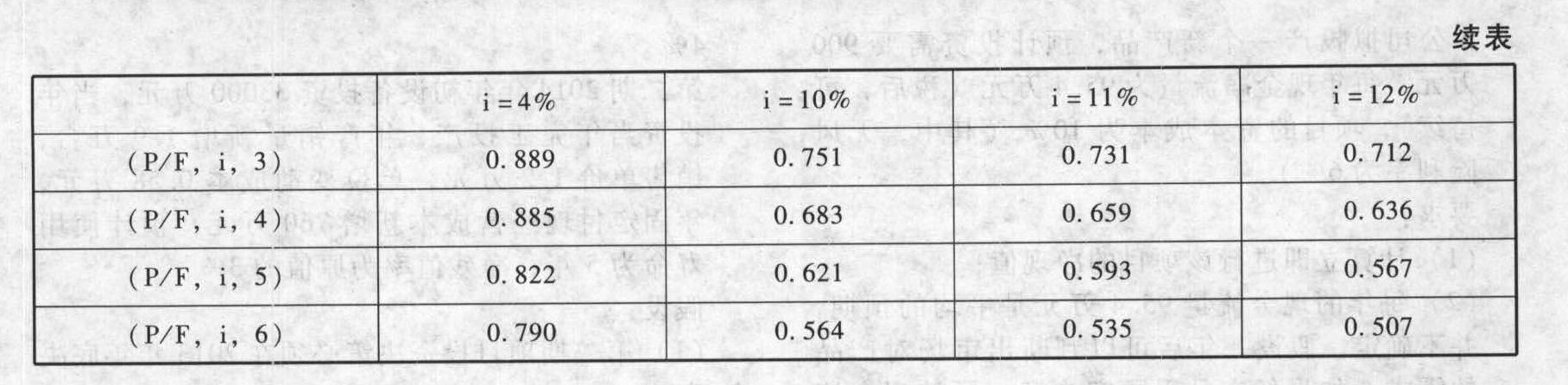

- 3 【綜合題(主觀)】甲公司是一家家電生產(chǎn)企業(yè),最近公司準(zhǔn)備投資建設(shè)一個(gè)煉油廠,共分兩期進(jìn)行,第一期于2011年4月12日開始投資,建設(shè)起點(diǎn)投資固定資產(chǎn)6000萬元,使用壽命為5年,五年后的變現(xiàn)收入為400萬元(與稅法規(guī)定相同),計(jì)劃2012年4月12日投產(chǎn),投產(chǎn)日需墊支500萬元的營(yíng)運(yùn)資本,每年的營(yíng)業(yè)收入為1600萬元,營(yíng)業(yè)成本(含折舊)為營(yíng)業(yè)收入的75%,適用的所得稅稅率為25%。第二期項(xiàng)目計(jì)劃于2014年4月12日投資,建設(shè)起點(diǎn)投資固定資產(chǎn)5000萬元,無籌建期,使用壽命為五年,五年后的變現(xiàn)收入為100萬元(與稅法規(guī)定相同),建設(shè)起點(diǎn)墊支150萬元的營(yíng)運(yùn)資本,預(yù)計(jì)每年的營(yíng)業(yè)收入為2000萬元,營(yíng)業(yè)成本(含折舊)為營(yíng)業(yè)收入的70%。假設(shè)乙公司為煉油行業(yè)的可比企業(yè),適用的所得稅稅率為15%,權(quán)益乘數(shù)為1.6,權(quán)益的貝塔值為1.8,甲公司目標(biāo)資本結(jié)構(gòu)為產(chǎn)權(quán)比率0.8。無風(fēng)險(xiǎn)報(bào)酬率為4%,股票市場(chǎng)平均收益率為10%;甲公司稅后債務(wù)資本成本為5%。固定資產(chǎn)折舊按直線法計(jì)提。

要求:(1)計(jì)算該項(xiàng)目的加權(quán)平均資本成本(百分?jǐn)?shù)取整);(2)分別計(jì)算第一期項(xiàng)目和第二期項(xiàng)目不考慮期權(quán)的凈現(xiàn)值;(3)假設(shè)項(xiàng)目現(xiàn)金流量的標(biāo)準(zhǔn)差為30%,采用布萊克-斯科爾斯期權(quán)定價(jià)模型計(jì)算考慮期權(quán)的第一期項(xiàng)目的凈現(xiàn)值,并評(píng)價(jià)投資第一期項(xiàng)目是否有利。

要求:(1)計(jì)算該項(xiàng)目的加權(quán)平均資本成本(百分?jǐn)?shù)取整);(2)分別計(jì)算第一期項(xiàng)目和第二期項(xiàng)目不考慮期權(quán)的凈現(xiàn)值;(3)假設(shè)項(xiàng)目現(xiàn)金流量的標(biāo)準(zhǔn)差為30%,采用布萊克-斯科爾斯期權(quán)定價(jià)模型計(jì)算考慮期權(quán)的第一期項(xiàng)目的凈現(xiàn)值,并評(píng)價(jià)投資第一期項(xiàng)目是否有利。

- 4 【單選題】ABC公司是一家國(guó)內(nèi)老牌手機(jī)生產(chǎn)商,由于國(guó)外手機(jī)諾基亞、摩托羅拉等很多品牌流入中國(guó),對(duì)該公司的手機(jī)產(chǎn)生了很大的沖擊作用,顧客對(duì)該產(chǎn)品比較挑剔而且大量流失,競(jìng)爭(zhēng)對(duì)手也紛紛退出了類似老牌手機(jī)的生產(chǎn),在其他品牌的沖擊下,該公司簡(jiǎn)化了生產(chǎn)流程,手機(jī)的質(zhì)量很不穩(wěn)定,公司只能通過集中成本控制、減少成本的方式來維持微弱的市場(chǎng)。通過該資料,可以得出,ABC公司的產(chǎn)品已經(jīng)進(jìn)入了( )。

- A 、引入期

- B 、成長(zhǎng)期

- C 、成熟期

- D 、衰退期

- 5 【單選題】甲公司是一家家電企業(yè),最近打算投資生產(chǎn)家用汽車。根據(jù)咨詢公司的建議,甲公司將市場(chǎng)上的消費(fèi)者分為不同類別,并將眼光瞄向了首次購(gòu)買汽車的年輕人。該細(xì)分過程屬于()。

- A 、地理細(xì)分

- B 、貨幣細(xì)分

- C 、人口細(xì)分

- D 、心理細(xì)分

- 6 【單選題】甲公司是一家家電企業(yè),最近打算投資生產(chǎn)家用汽車。根據(jù)咨詢公司的建議,甲公司將市場(chǎng)上的消費(fèi)者分為不同類別,并將眼光瞄向了首次購(gòu)買汽車的年輕人。該細(xì)分過程屬于()。

- A 、地理細(xì)分

- B 、貨幣細(xì)分

- C 、人口細(xì)分

- D 、心理細(xì)分

- 7 【單選題】乙公司是一家養(yǎng)老保險(xiǎn)服務(wù)機(jī)構(gòu),最近投資建立了自己的客戶關(guān)系管理系統(tǒng),利用該系統(tǒng)與保險(xiǎn)客戶和潛在客戶建立順暢的溝通管理,做到“一對(duì)一”的溝通和服務(wù),并開發(fā)了更多的有效客戶。根據(jù)以上信息,判斷該資源屬于企業(yè)的( )。

- A 、無形資源

- B 、實(shí)物資源

- C 、組織資源

- D 、財(cái)務(wù)資源

- 8 【多選題】惠豐公司是一家柴油機(jī)生產(chǎn)企業(yè)。最近,該公司擬把業(yè)務(wù)延伸到農(nóng)機(jī)生產(chǎn)領(lǐng)域。下列各項(xiàng)中,屬于惠豐公司進(jìn)入新產(chǎn)業(yè)所面臨的結(jié)構(gòu)性障礙有()。

- A 、現(xiàn)有農(nóng)機(jī)企業(yè)采取限制進(jìn)入定價(jià)行為

- B 、現(xiàn)有農(nóng)機(jī)企業(yè)的品牌優(yōu)勢(shì)

- C 、政府頒布的農(nóng)機(jī)產(chǎn)業(yè)進(jìn)入政策

- D 、現(xiàn)有農(nóng)機(jī)企業(yè)對(duì)銷售渠道的控制

- 9 【單選題】佳寶公司是一家上市公司,最近連續(xù)兩年虧損,經(jīng)營(yíng)陷入困境。經(jīng)審計(jì)發(fā)現(xiàn),佳寶公司的重大決策權(quán)一直被控股股東控制,控股股東把佳寶公司當(dāng)作“提款機(jī)”,占用佳寶公司的資金累計(jì)高達(dá)10億元。佳寶公司存在的公司治理問題屬于( )。

- A 、代理型公司治理問題

- B 、“內(nèi)部人控制”問題

- C 、剝奪型公司治理問題

- D 、企業(yè)與其他利益相關(guān)者之間的關(guān)系問題

- 10 【單選題】偉峰公司是一家上市公司,最近連續(xù)兩年虧損,經(jīng)營(yíng)陷入困境。經(jīng)審計(jì)發(fā)現(xiàn),偉峰公司的重大決策權(quán)一直被控股股東控制,控股股東把偉峰公司當(dāng)作“提款機(jī)”,占用偉峰公司的資金累計(jì)高達(dá)20億元,偉峰公司存在的公司治理問題屬于()。

- A 、代理型公司治理問題

- B 、剝奪型公司治理問題

- C 、“內(nèi)部人控制”問題

- D 、企業(yè)與其他利益相關(guān)者之間的關(guān)系問題

熱門試題換一換

- 關(guān)于增值稅的納稅義務(wù)發(fā)生時(shí)間和納稅地點(diǎn),下列表述正確的有( )。

- 2013年1月1日,甲公司以銀行存款購(gòu)入乙公司80%的股份,能夠?qū)σ夜緦?shí)施控制。2013年乙公司從甲公司購(gòu)進(jìn)A商品100件,購(gòu)買價(jià)格為每件2萬元。甲公司A商品每件成本為1.5萬元。2013年乙公司對(duì)外銷售A商品70件,每件銷售價(jià)格為2.2萬元;2013年年末結(jié)存A商品30件。2013年12月31日,A商品每件可變現(xiàn)凈值為1.8萬元,乙公司對(duì)A商品計(jì)提存貨跌價(jià)準(zhǔn)備6萬元。2014年乙公司對(duì)外銷售上述A商品20件,每件銷售價(jià)格為1.8萬元。2014年12月31日,乙公司年末存貨中包括從甲公司購(gòu)進(jìn)的A商品10件,A商品每件可變現(xiàn)凈值為1.3萬元,A商品存貨跌價(jià)準(zhǔn)備的期末余額為7萬元。假定甲公司和乙公司均采用資產(chǎn)負(fù)債表債務(wù)法核算所得稅,適用的所得稅稅率均為25%。要求:根據(jù)上述資料,不考慮其他因素,回答下列問題。2014年年末甲公司編制合并財(cái)務(wù)報(bào)表時(shí),因該項(xiàng)業(yè)務(wù)應(yīng)在合并財(cái)務(wù)報(bào)表中列示的遞延所得稅資產(chǎn)是()萬元。

- 針對(duì)資料一,假定不考慮其他條件,請(qǐng)分析可能存在的重大錯(cuò)報(bào)風(fēng)險(xiǎn),并指出A注冊(cè)會(huì)計(jì)師需要審計(jì)的重要領(lǐng)域。

- 基于集團(tuán)財(cái)務(wù)報(bào)表審計(jì),以下對(duì)是否應(yīng)當(dāng)提及組成部分注冊(cè)會(huì)計(jì)師的陳述中,不恰當(dāng)?shù)氖?)。

- 主管稅務(wù)機(jī)關(guān)實(shí)施一般反避稅調(diào)查時(shí),應(yīng)當(dāng)向被調(diào)查企業(yè)送達(dá)( )。

- 根據(jù)資料二,回答下列問題: 判斷水果口味啤酒出于產(chǎn)品生命周期的那個(gè)階段,并簡(jiǎn)述該階段的主要戰(zhàn)略路徑。

- 根據(jù)資料(5),判斷所涉及的事項(xiàng)哪些不應(yīng)計(jì)入甲公司20×4年度合并利潤(rùn)表中的其他綜合收益項(xiàng)目,并說明理由。

- 簡(jiǎn)述企業(yè)發(fā)展戰(zhàn)略可采用的內(nèi)部發(fā)展、外部發(fā)展、戰(zhàn)略聯(lián)盟三種途徑的主要內(nèi)涵,結(jié)合建安公司戰(zhàn)略定位和目標(biāo)、建安公司的資源能力狀況,具體分析建安公司沒有選擇內(nèi)部發(fā)展途徑的原因;

- A公司為一家規(guī)模較小的上市公司,B公司為一家規(guī)模較大的貿(mào)易公司。B公司擬通過收購(gòu)A公司的方式達(dá)到上市的目的,但該交易是通過A公司向B公司原股東發(fā)行普通股股票用以交換B公司原股東持有的對(duì)B公司股權(quán)方式實(shí)現(xiàn)。該項(xiàng)交易完成后,B公司原控股股東持有A公司60%股權(quán),A公司持有B公司90%股權(quán)。關(guān)于購(gòu)買日合并財(cái)務(wù)報(bào)表的編制,下列說法中正確的有()。

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬用戶下載

7Or9W