下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

免征土地增值稅是怎么規(guī)定的?

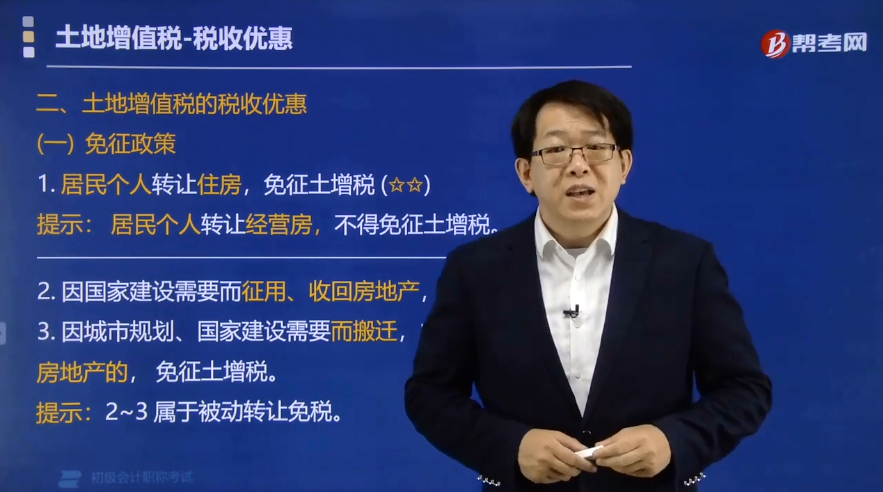

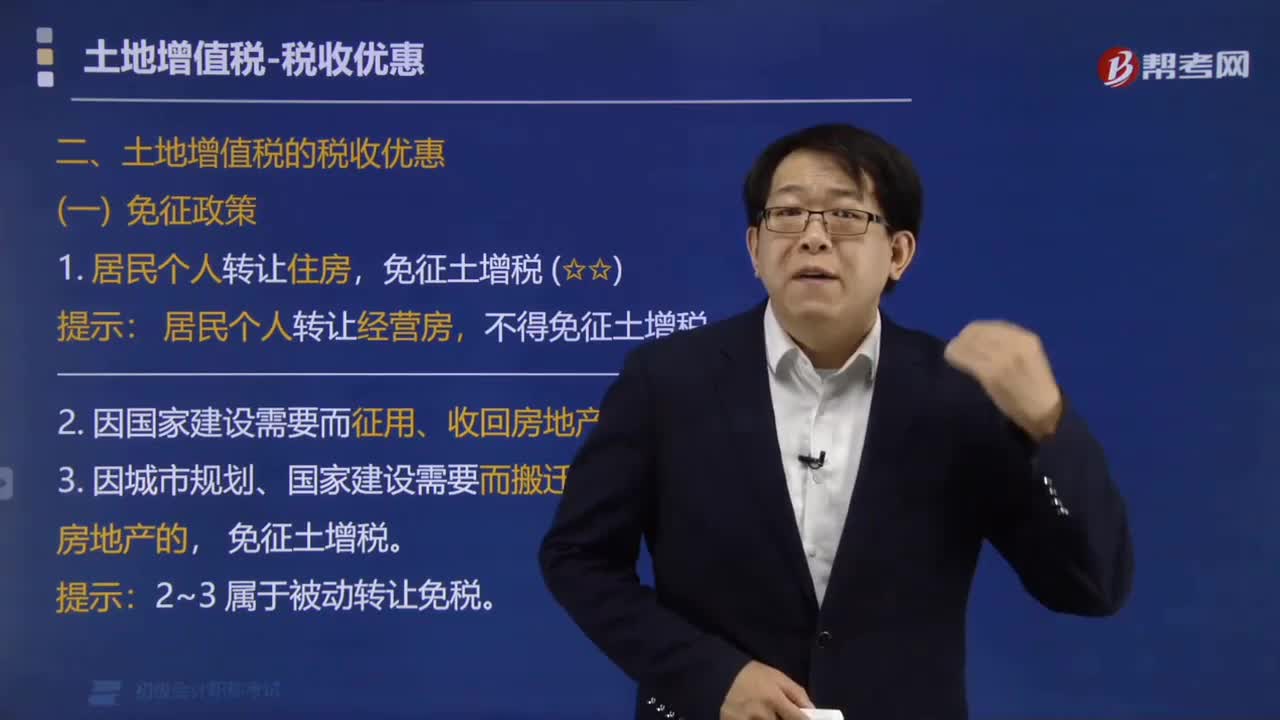

土地增值稅免征政策:

1. 居民個(gè)人轉(zhuǎn)讓住房,免征土增稅。

【提示】居民個(gè)人轉(zhuǎn)讓經(jīng)營房,不得免征土增稅。

2. 因國家建設(shè)需要而征用、收回房地產(chǎn),免征土增稅。

3. 因城市規(guī)劃、國家建設(shè)需要而搬遷,由納稅人自行轉(zhuǎn)讓原房地產(chǎn)的,免征土增稅。

【提示】2~3 屬于被動(dòng)轉(zhuǎn)讓免稅。

下面我們以初級(jí)會(huì)計(jì)考試題為例,給大家說明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【例題·單選題】根據(jù)土地增值稅法律制度的規(guī)定,下列情形中,免予繳納土地增值稅的是()。

A.因城市實(shí)施規(guī)劃、國家建設(shè)的需要而搬遷,由納稅人自行轉(zhuǎn)讓原房地產(chǎn)

B.納稅人建造高級(jí)公寓出售,增值額未超過扣除項(xiàng)目金額20%

C.企事業(yè)單位轉(zhuǎn)讓舊房作為經(jīng)濟(jì)適用住房房源,且增值額為扣除項(xiàng)目金額30%

D.企業(yè)發(fā)生整體改建的,對(duì)改建前的企業(yè)將國有土地、房屋權(quán)屬轉(zhuǎn)移、變更到改建后的企業(yè)

【答案】A

【解析】選項(xiàng)B:納稅人建造“普通標(biāo)準(zhǔn)住宅”(不包括高級(jí)公寓、別墅、度假村等)出售,增值額未超過扣除項(xiàng)目金額20%的,予以免稅;超過20%的,應(yīng)按全部增值額繳納土地增值稅;高級(jí)公寓、別墅、度假村等不屬于普通標(biāo)準(zhǔn)住宅。選項(xiàng)C:事業(yè)單位、社會(huì)團(tuán)體以及其他組織轉(zhuǎn)讓舊房作為廉租住房、經(jīng)濟(jì)適用住房房源且增值額未超過扣除項(xiàng)目金額20%的,免征土地增值稅。選項(xiàng)D:企業(yè)發(fā)生整體改建的(不改變?cè)髽I(yè)的投資主體,并承繼原企業(yè)權(quán)利、義務(wù)),對(duì)改建前的企業(yè)將國有土地、房屋權(quán)屬轉(zhuǎn)移、變更到改建后的企業(yè),暫不征土地增值稅。

89

89免征土地增值稅是怎么規(guī)定的?:免征土地增值稅是怎么規(guī)定的?土地增值稅免征政策:2. 因國家建設(shè)需要而征用、收回房地產(chǎn),【例題·單選題】根據(jù)土地增值稅法律制度的規(guī)定,免予繳納土地增值稅的是( )。由納稅人自行轉(zhuǎn)讓原房地產(chǎn),B.納稅人建造高級(jí)公寓出售,C.企事業(yè)單位轉(zhuǎn)讓舊房作為經(jīng)濟(jì)適用住房房源:且增值額為扣除項(xiàng)目金額30%“增值額未超過扣除項(xiàng)目金額20%的:應(yīng)按全部增值額繳納土地增值稅:

60

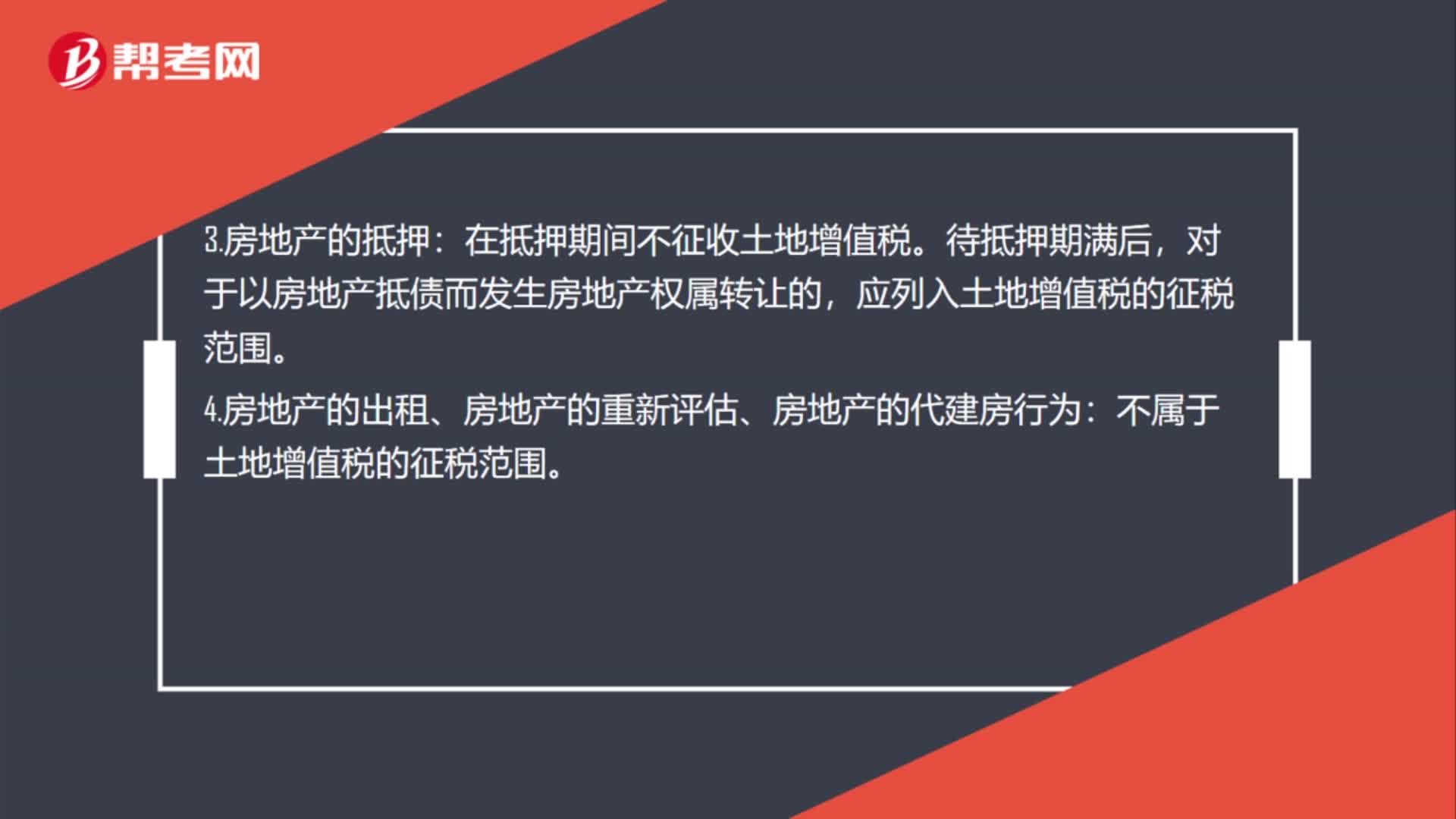

60免征土地增值稅有幾種情況?:免征土地增值稅有幾種情況?1.企業(yè)兼并轉(zhuǎn)讓房地產(chǎn):對(duì)被兼并企業(yè)將房地產(chǎn)轉(zhuǎn)讓到兼并企業(yè)中的,暫免征收土地增值稅。2.房地產(chǎn)的交換:房地產(chǎn)的交換屬于土地增值稅的征稅范圍。對(duì)個(gè)人之間互換自有居住用房地產(chǎn)的,可以免征土地增值稅。3.房地產(chǎn)的抵押:在抵押期間不征收土地增值稅。對(duì)于以房地產(chǎn)抵債而發(fā)生房地產(chǎn)權(quán)屬轉(zhuǎn)讓的,應(yīng)列入土地增值稅的征稅范圍。4.房地產(chǎn)的出租、房地產(chǎn)的重新評(píng)估、房地產(chǎn)的代建房行為:

71

71如何備考初級(jí)會(huì)計(jì)職稱考試?:現(xiàn)在正處于2020年初級(jí)會(huì)計(jì)考試的備考階段,很多考生處于焦慮階段,不知道如何備考初級(jí)會(huì)計(jì)職稱考試,下面就給大家分享幾點(diǎn)學(xué)習(xí)經(jīng)驗(yàn)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料