下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

土地增值稅征稅范圍標準是什么?

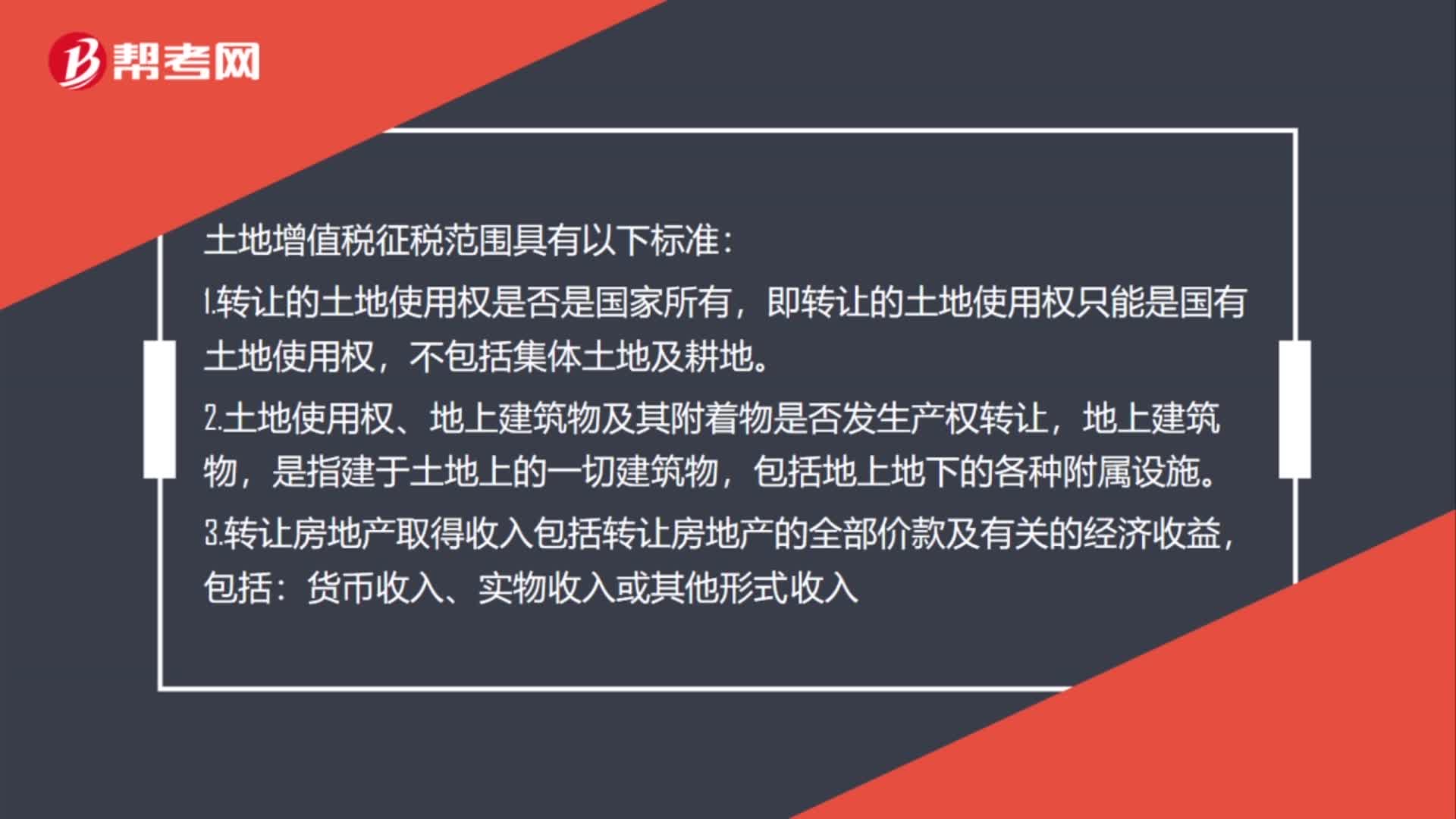

土地增值稅征稅范圍具有以下標準:

1.轉(zhuǎn)讓的土地使用權(quán)是否是國家所有,即轉(zhuǎn)讓的土地使用權(quán)只能是國有土地使用權(quán),不包括集體土地及耕地。

2.土地使用權(quán)、地上建筑物及其附著物是否發(fā)生產(chǎn)權(quán)轉(zhuǎn)讓,地上建筑物,是指建于土地上的一切建筑物,包括地上地下的各種附屬設施。

3.轉(zhuǎn)讓房地產(chǎn)取得收入包括轉(zhuǎn)讓房地產(chǎn)的全部價款及有關的經(jīng)濟收益,包括:貨幣收入、實物收入或其他形式收入

微信截圖_1595663482711820200725155211049.png)

4.納稅人轉(zhuǎn)讓國有土地使用權(quán)、地上的建筑物及其附著物必須是有償轉(zhuǎn)讓房地產(chǎn)的行為,不包括以繼承、贈與方式無償轉(zhuǎn)讓房地產(chǎn)的行為。

5.以房地產(chǎn)進行投資、聯(lián)營。注意:對投資、聯(lián)營企業(yè)將房地產(chǎn)再轉(zhuǎn)讓的,應征收土地增值稅。

6.合作建房:建房自用:暫免;但建成后轉(zhuǎn)讓:征稅。

118

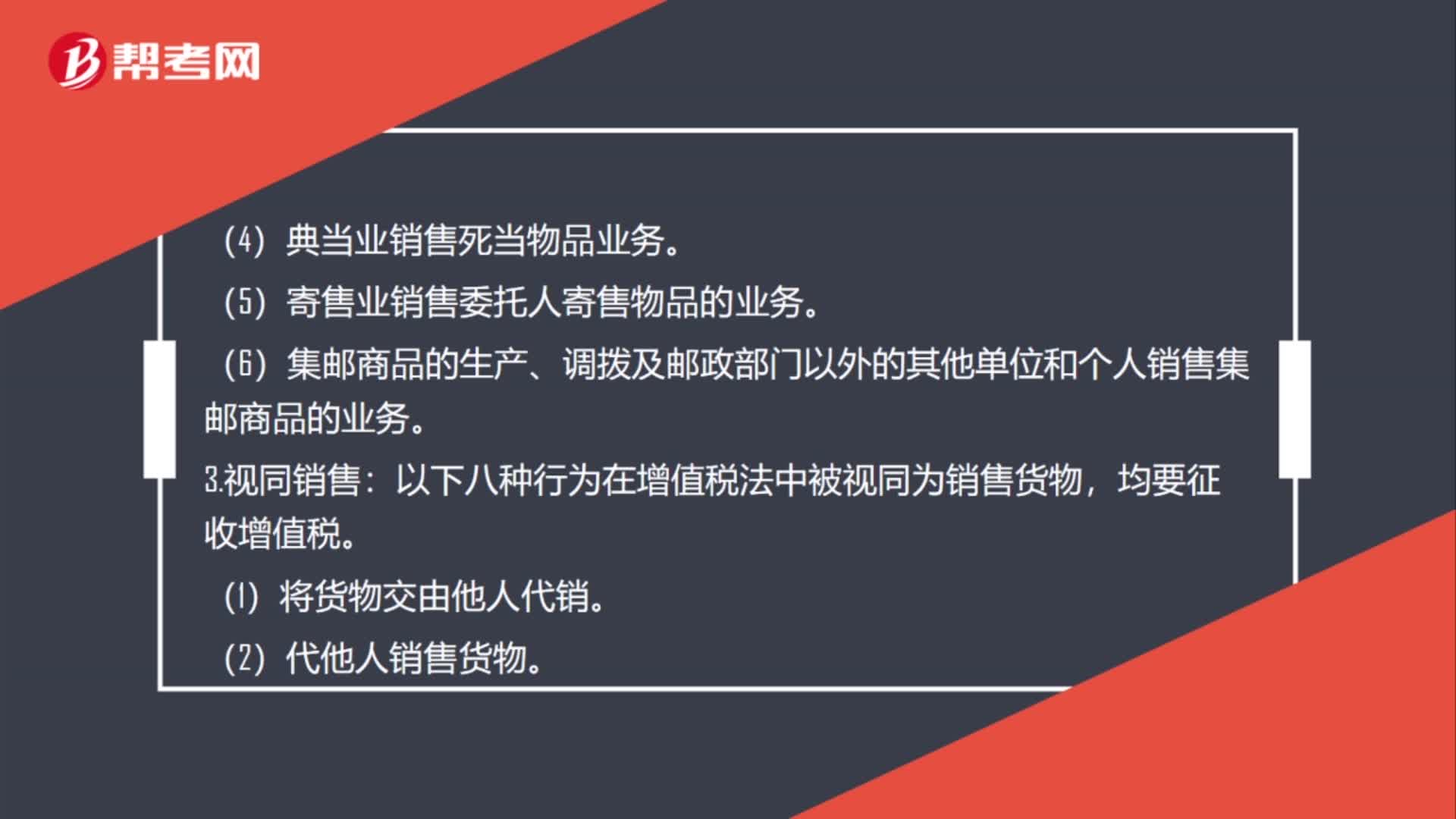

118增值稅征稅范圍是什么?:增值稅的征稅范圍包括銷售(包括進口)貨物。(4)典當業(yè)銷售死當物品業(yè)務。(6)集郵商品的生產(chǎn)、調(diào)撥及郵政部門以外的其他單位和個人銷售集郵商品的業(yè)務,以下八種行為在增值稅法中被視同為銷售貨物。(1)將貨物交由他人代銷。(2)代他人銷售貨物。(4)將自產(chǎn)或委托加工的貨物用于非應稅項目。(5)將自產(chǎn)、委托加工或購買的貨物作為對其他單位的投資。(6)將自產(chǎn)、委托加工或購買的貨物分配給股東或投資者。

97

97土地增值稅征稅范圍標準是什么?:土地增值稅征稅范圍標準是什么?土地增值稅征稅范圍具有以下標準:1.轉(zhuǎn)讓的土地使用權(quán)是否是國家所有,即轉(zhuǎn)讓的土地使用權(quán)只能是國有土地使用權(quán),不包括集體土地及耕地。2.土地使用權(quán)、地上建筑物及其附著物是否發(fā)生產(chǎn)權(quán)轉(zhuǎn)讓,是指建于土地上的一切建筑物,3.轉(zhuǎn)讓房地產(chǎn)取得收入包括轉(zhuǎn)讓房地產(chǎn)的全部價款及有關的經(jīng)濟收益,4.納稅人轉(zhuǎn)讓國有土地使用權(quán)、地上的建筑物及其附著物必須是有償轉(zhuǎn)讓房地產(chǎn)的行為。

39

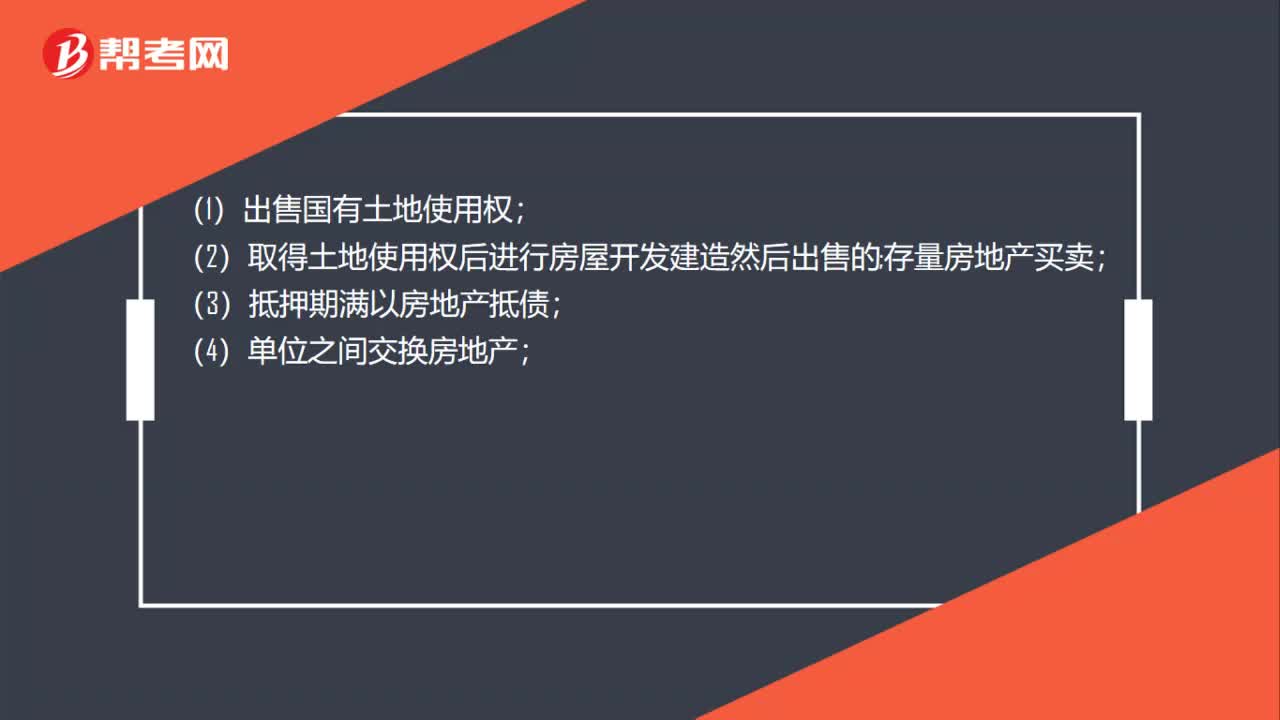

39土地增值稅的征稅范圍包括哪些?:土地增值稅的征稅范圍包括哪些?(1)出售國有土地使用權(quán);(2)取得土地使用權(quán)后進行房屋開發(fā)建造然后出售的;存量房地產(chǎn)買賣;(3)抵押期滿以房地產(chǎn)抵債;(4)單位之間交換房地產(chǎn);(5)投資方或接受方屬于房地產(chǎn)開發(fā)企業(yè)的房地產(chǎn)投資;(6)投資聯(lián)營后將投入的房地產(chǎn)再轉(zhuǎn)讓的;(7)合作建房建成后轉(zhuǎn)讓的。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料