下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

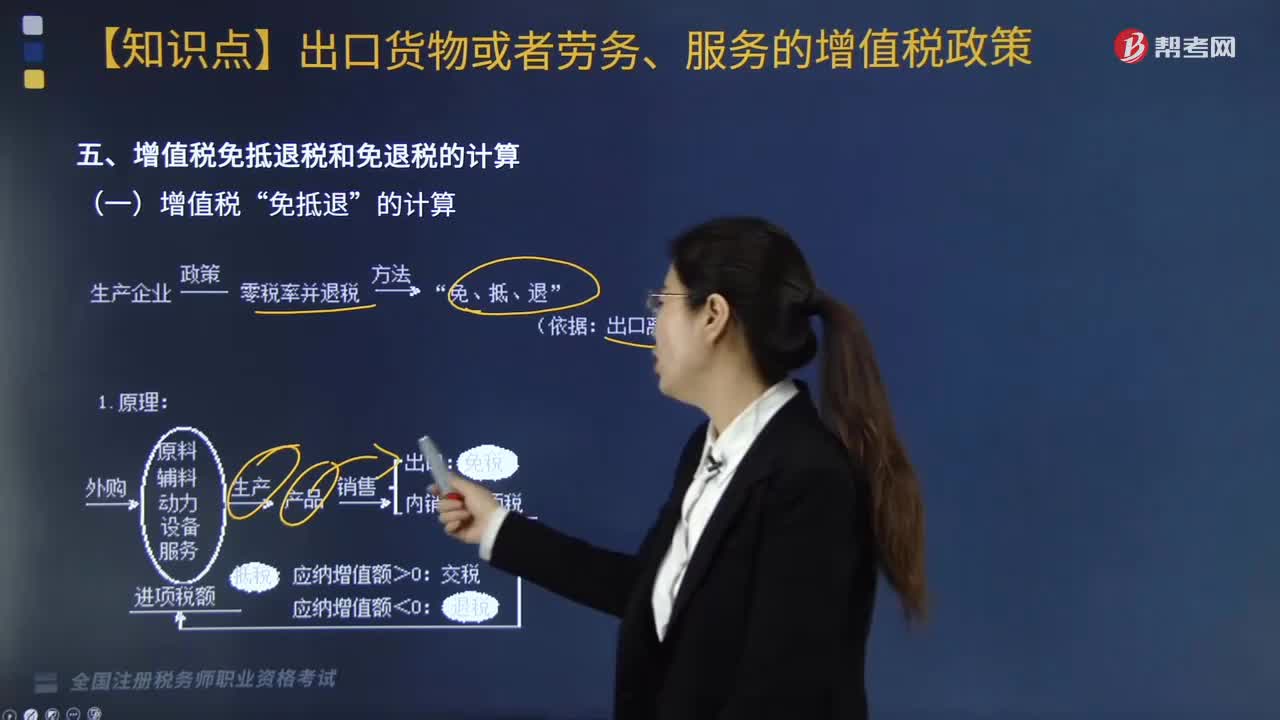

增值稅“免抵退”如何計(jì)算?

增值稅“免抵退”的計(jì)算:

師-稅法-增值稅“免抵退”如何計(jì)算?20200814092047742.png)

1.計(jì)算公式:

(1)當(dāng)期應(yīng)納稅額的計(jì)算

當(dāng)期應(yīng)納稅額=當(dāng)期銷項(xiàng)稅額一(當(dāng)期進(jìn)項(xiàng)稅額一當(dāng)期不得免征和抵扣稅額)≤0

當(dāng)期不得免征和抵扣稅額

=出口貨物離岸價(jià)×(出口貨物適用稅率一出口貨物退稅率)

【提示】如果有使用進(jìn)料加工免稅進(jìn)口料件

當(dāng)期不得免征和抵扣稅額=(出口貨物離岸價(jià)-當(dāng)期免稅購(gòu)進(jìn)原材料價(jià)格)×(出口貨物適用稅率-出口貨物退稅率)。

(2)當(dāng)期免抵退稅額的計(jì)算

當(dāng)期免抵退稅額=當(dāng)期出口貨物離岸價(jià)×匯率×出口貨物退稅率

【提示】如果有使用進(jìn)料加工免稅進(jìn)口料件

當(dāng)期免抵退稅額=(當(dāng)期出口貨物離岸價(jià)人民幣價(jià)-當(dāng)期免稅購(gòu)進(jìn)原材料價(jià)格)×出口貨物退稅率。

(3)當(dāng)期應(yīng)退稅額和免抵稅額的計(jì)算

比較上述(1)和(2)確定較小者為應(yīng)退稅額。

(4)免抵稅額倒擠確定。

320

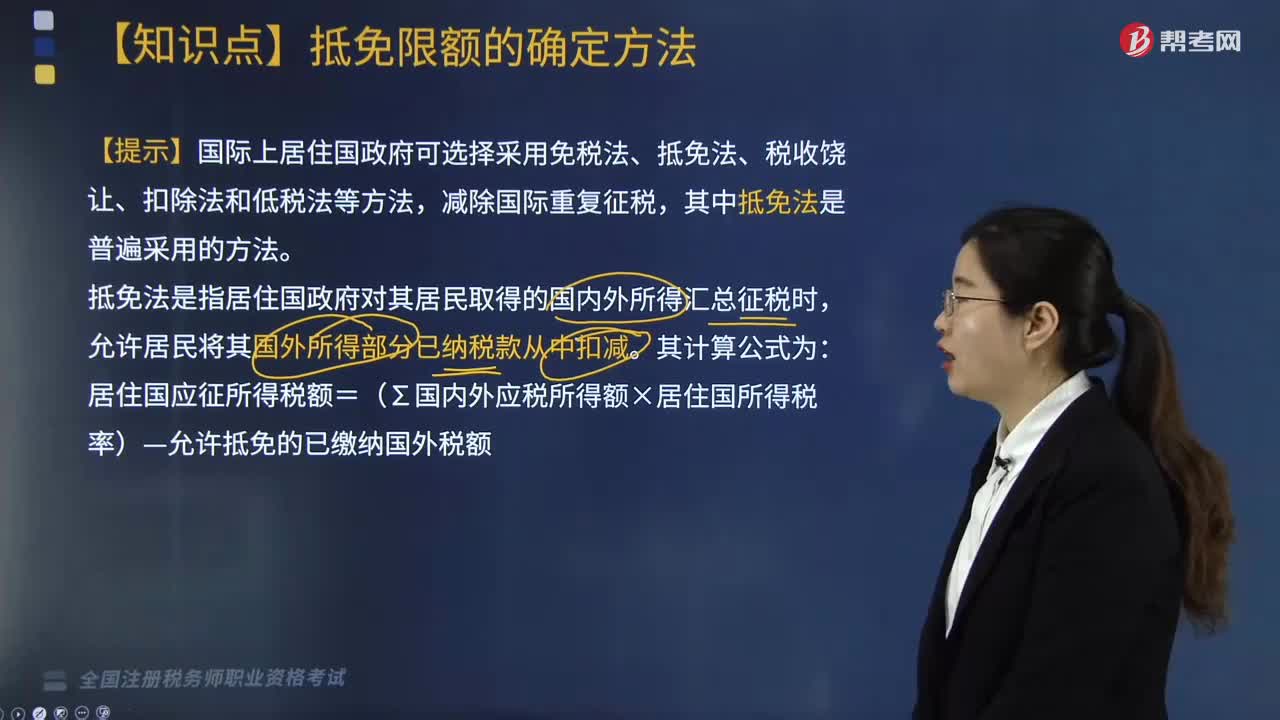

320國(guó)際稅收抵免限額如何計(jì)算?:國(guó)際稅收抵免限額如何計(jì)算?國(guó)際上居住國(guó)政府可選擇采用免稅法、抵免法、稅收饒讓、扣除法和低稅法等方法,居住國(guó)應(yīng)征所得稅額=(∑國(guó)內(nèi)外應(yīng)稅所得額×居住國(guó)所得稅率)-允許抵免的已繳納國(guó)外稅額。抵免限額是指居住國(guó)(國(guó)籍國(guó))允許居民(公民)納稅人從本國(guó)應(yīng)納稅額中扣除就其外國(guó)來(lái)源所得繳納的外國(guó)稅款的最高限額,即對(duì)跨國(guó)納稅人在外國(guó)已納稅款進(jìn)行抵免的限度。

208

208增值稅“免抵退”如何計(jì)算?:免抵退”(1)當(dāng)期應(yīng)納稅額的計(jì)算。當(dāng)期應(yīng)納稅額=當(dāng)期銷項(xiàng)稅額一(當(dāng)期進(jìn)項(xiàng)稅額一當(dāng)期不得免征和抵扣稅額)≤0。當(dāng)期不得免征和抵扣稅額。=出口貨物離岸價(jià)×(出口貨物適用稅率一出口貨物退稅率)。當(dāng)期不得免征和抵扣稅額=(出口貨物離岸價(jià)-當(dāng)期免稅購(gòu)進(jìn)原材料價(jià)格)×(出口貨物適用稅率-出口貨物退稅率)當(dāng)期免抵退稅額=當(dāng)期出口貨物離岸價(jià)×匯率×出口貨物退稅率【提示】如果有使用進(jìn)料加工免稅進(jìn)口料件

288

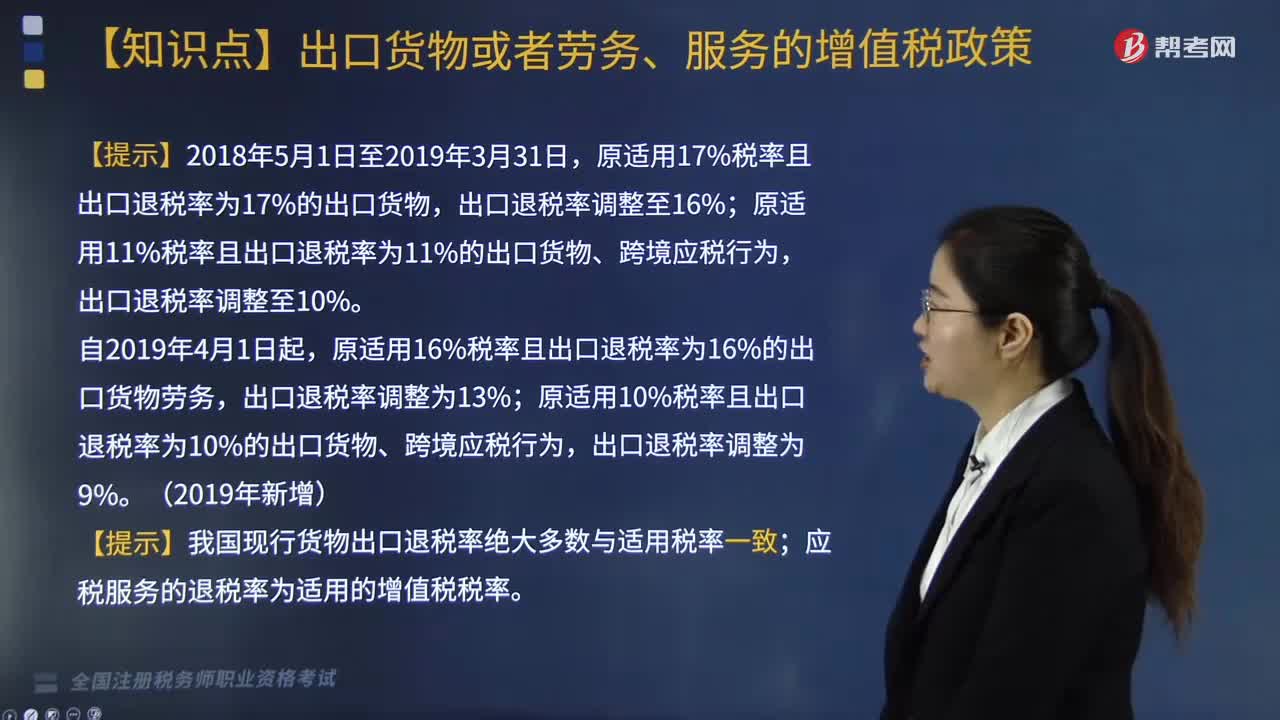

288增值稅退(免)稅的計(jì)稅依據(jù)是什么?:按出口貨物、勞務(wù)及應(yīng)稅服務(wù)的出口發(fā)票(外銷發(fā)票)、其他普通發(fā)票確定。按購(gòu)進(jìn)出口貨物、勞務(wù)及應(yīng)稅服務(wù)的增值稅專用發(fā)票、海關(guān)進(jìn)口增值稅專用繳款書確定。出口貨物的離岸價(jià)-出口貨物所含的國(guó)內(nèi)購(gòu)進(jìn)免稅原材料的金額:購(gòu)進(jìn)出口貨物的增值稅專用發(fā)票注明的金額或海關(guān)進(jìn)口增值稅專用繳款書注明的完稅價(jià)格。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料