下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

增值稅退(免)稅的計(jì)稅依據(jù)是什么?

基本原則:

免抵退稅方式:按出口貨物、勞務(wù)及應(yīng)稅服務(wù)的出口發(fā)票(外銷(xiāo)發(fā)票)、其他普通發(fā)票確定。

免退稅方式:按購(gòu)進(jìn)出口貨物、勞務(wù)及應(yīng)稅服務(wù)的增值稅專(zhuān)用發(fā)票、海關(guān)進(jìn)口增值稅專(zhuān)用繳款書(shū)確定。

師-稅法-增值稅退(免)稅的計(jì)稅依據(jù)是什么?20200814090746017.png)

具體規(guī)定:

1.生產(chǎn)企業(yè)(3種情形)

①出口貨物勞務(wù)(進(jìn)料加工復(fù)出口貨物除外):出口貨物勞務(wù)的實(shí)際離岸價(jià)(FOB)。

②進(jìn)料加工復(fù)出口貨物:出口貨物離岸價(jià)-出口貨物所含的海關(guān)保稅進(jìn)口料件的金額。

③國(guó)內(nèi)購(gòu)進(jìn)無(wú)進(jìn)項(xiàng)稅額且不計(jì)提進(jìn)項(xiàng)稅額的免稅原材料加工后出口的貨物:出口貨物的離岸價(jià)-出口貨物所含的國(guó)內(nèi)購(gòu)進(jìn)免稅原材料的金額。

2.外貿(mào)企業(yè)(2種情形)

①出口貨物(委托加工修理修配貨物除外):購(gòu)進(jìn)出口貨物的增值稅專(zhuān)用發(fā)票注明的金額或海關(guān)進(jìn)口增值稅專(zhuān)用繳款書(shū)注明的完稅價(jià)格。

②出口委托加工修理修配貨物:加工修理修配費(fèi)用增值稅專(zhuān)用發(fā)票注明的金額。

3.出口進(jìn)項(xiàng)稅額未計(jì)算抵扣的已使用過(guò)的設(shè)備

退(免)稅計(jì)稅依據(jù)=增值稅專(zhuān)用發(fā)票上的金額或海關(guān)進(jìn)口增值稅專(zhuān)用繳款書(shū)注明的完稅價(jià)格×已使用過(guò)的設(shè)備固定資產(chǎn)凈值÷已使用過(guò)的設(shè)備原值

【提示】已使用過(guò)的設(shè)備是指能取得增值稅專(zhuān)用發(fā)票或海關(guān)進(jìn)口增值稅專(zhuān)用繳款書(shū)的設(shè)備。

4.免稅品經(jīng)營(yíng)企業(yè)銷(xiāo)售的貨物

增值稅退(免)稅計(jì)稅依據(jù)為購(gòu)進(jìn)貨物的增值稅專(zhuān)用發(fā)票注明的金額或海關(guān)進(jìn)口增值稅專(zhuān)用繳款書(shū)注明的完稅價(jià)格。

5.零稅率應(yīng)稅服務(wù)(2種情形)

①實(shí)行“免抵退”稅辦法:鐵路運(yùn)輸方式載運(yùn)旅客或貨物的,為清算后的實(shí)際運(yùn)輸收入;航空運(yùn)輸方式載運(yùn)旅客或貨物的,為清算后的實(shí)際運(yùn)輸收入或者應(yīng)稅服務(wù)收入。

②實(shí)行“免退稅”辦法:購(gòu)進(jìn)應(yīng)稅服務(wù)的增值稅專(zhuān)用發(fā)票或稅收繳款憑證上的金額。

一、增值稅出口退稅率

1.除另有規(guī)定外,出口貨物、勞務(wù)、應(yīng)稅服務(wù),退稅率為其適用稅率。

2.適用不同退稅率的貨物勞務(wù)服務(wù),應(yīng)分開(kāi)報(bào)關(guān)、核算并申報(bào)退(免)稅,未分開(kāi)報(bào)關(guān)、核算或劃分不清的,從低適用退稅率。

【提示】2018年5月1日至2019年3月31日,原適用17%稅率且出口退稅率為17%的出口貨物,出口退稅率調(diào)整至16%;原適用11%稅率且出口退稅率為11%的出口貨物、跨境應(yīng)稅行為,出口退稅率調(diào)整至10%。

自2019年4月1日起,原適用16%稅率且出口退稅率為16%的出口貨物勞務(wù),出口退稅率調(diào)整為13%;原適用10%稅率且出口退稅率為10%的出口貨物、跨境應(yīng)稅行為,出口退稅率調(diào)整為9%。(2019年新增)

【提示】我國(guó)現(xiàn)行貨物出口退稅率絕大多數(shù)與適用稅率一致;應(yīng)稅服務(wù)的退稅率為適用的增值稅稅率。

187

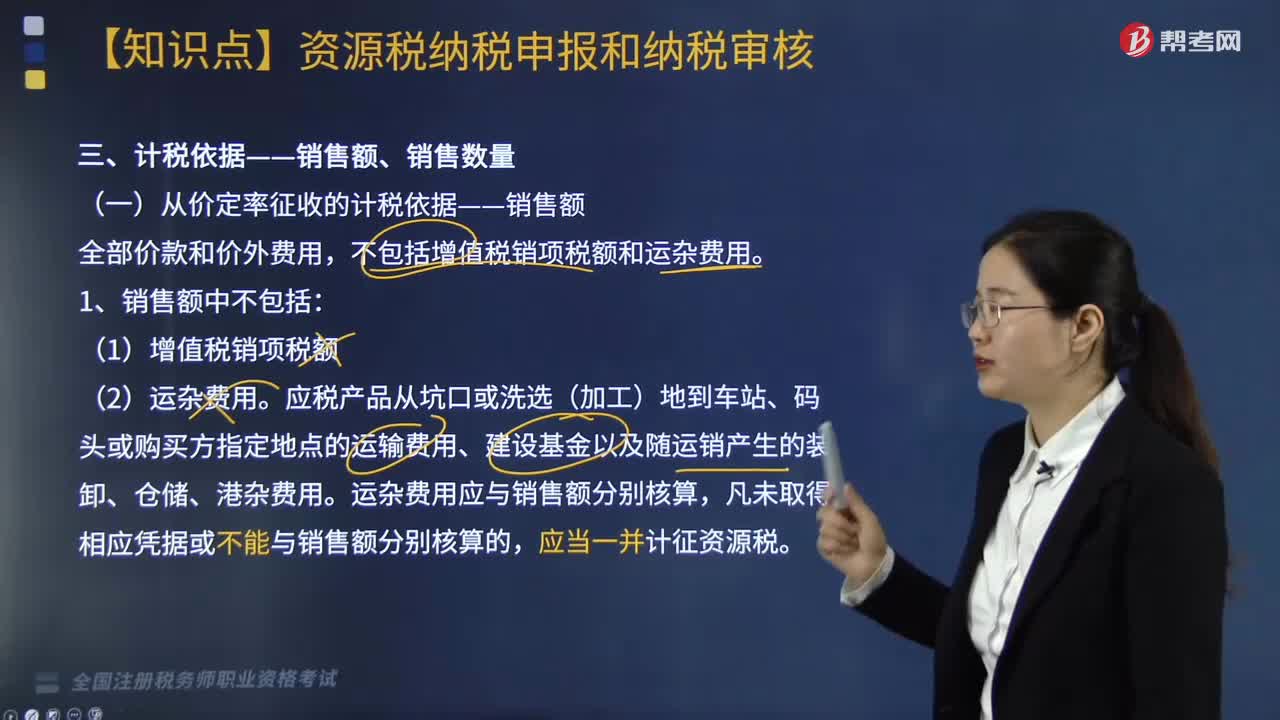

187資源稅的計(jì)稅依據(jù)是什么?:資源稅的計(jì)稅依據(jù)是什么?

415

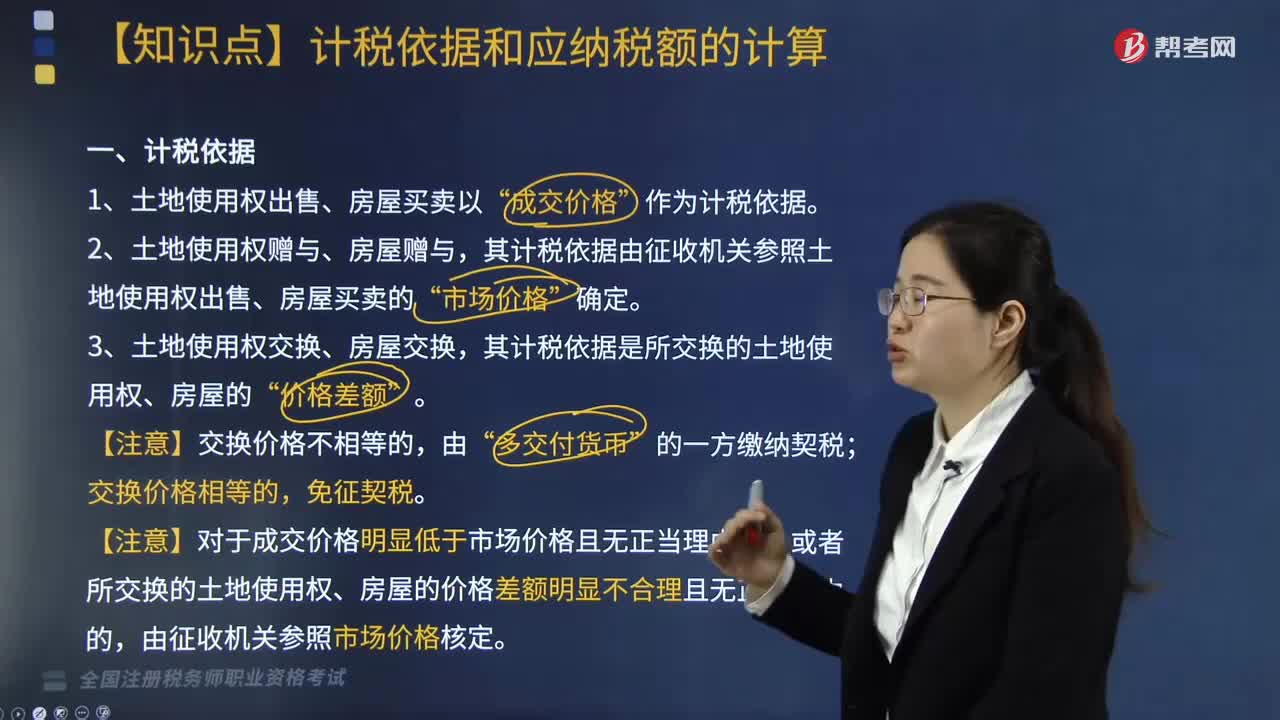

415契稅的計(jì)稅依據(jù)是什么?:其計(jì)稅依據(jù)由征收機(jī)關(guān)參照土地使用權(quán)出售、房屋買(mǎi)賣(mài)的”其計(jì)稅依據(jù)是所交換的土地使用權(quán)、房屋的”契稅的計(jì)稅依據(jù)為承受人支付的全部經(jīng)濟(jì)利益。5. 房屋買(mǎi)賣(mài)的契稅計(jì)稅價(jià)格為房屋買(mǎi)賣(mài)合同的總價(jià)款,由征收機(jī)關(guān)參照市場(chǎng)價(jià)格核定契稅計(jì)稅依據(jù)的有( ),其計(jì)稅依據(jù)由征收機(jī)關(guān)參照土地使用權(quán)出售、房屋買(mǎi)賣(mài)的市場(chǎng)價(jià)格核定,其計(jì)稅依據(jù)是所交換的土地使用權(quán)、房屋的價(jià)格差額。

550

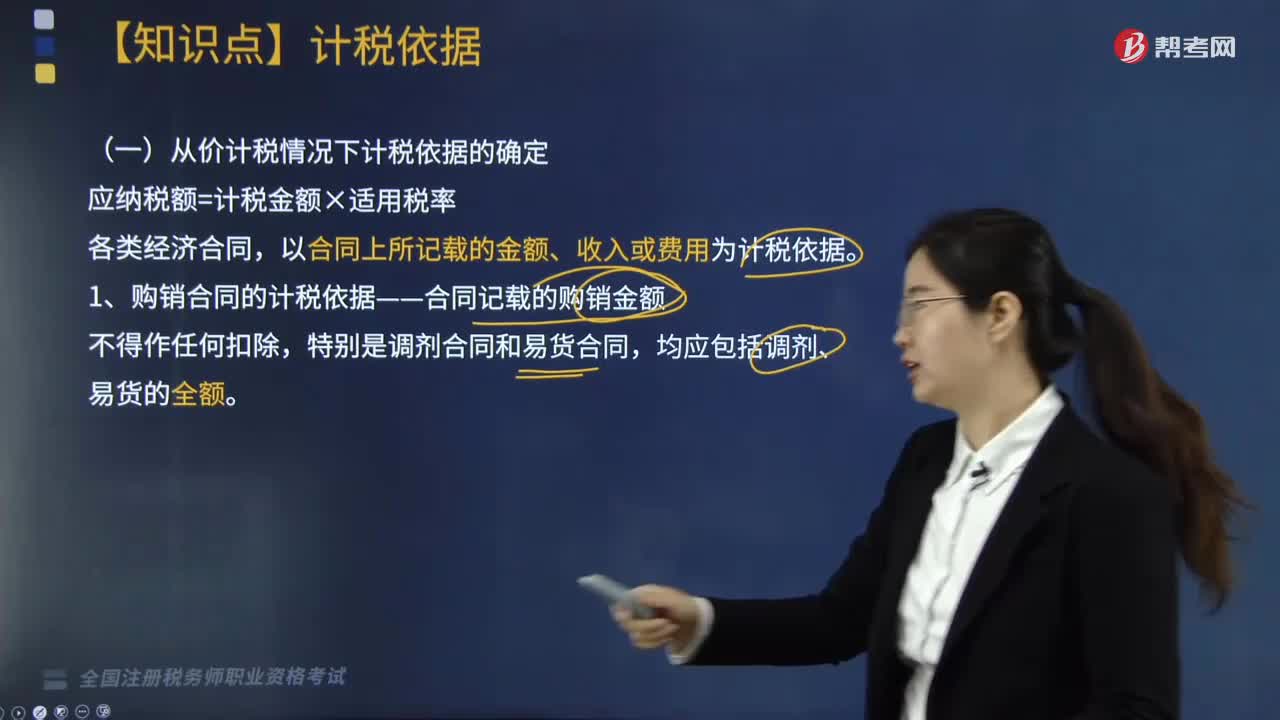

550印花稅的計(jì)稅依據(jù)是什么?:以合同上所記載的金額、收入或費(fèi)用為計(jì)稅依據(jù)。1. 購(gòu)銷(xiāo)合同的計(jì)稅依據(jù)——合同記載的購(gòu)銷(xiāo)金額,2. 加工承攬合同的計(jì)稅依據(jù)——加工或承攬收入的金額,加工費(fèi)按加工承攬合同計(jì)稅貼花,一律就全部金額按加工承攬合同計(jì)稅貼花,雙方就加工費(fèi)及輔料按加工承攬合同計(jì)稅貼花。計(jì)稅依據(jù)為取得的運(yùn)輸費(fèi)金額(即運(yùn)費(fèi)收入)。運(yùn)輸企業(yè)所持的運(yùn)費(fèi)結(jié)算憑證免納印花稅,(1)計(jì)稅依據(jù)為合同所載的價(jià)款、報(bào)酬或使用費(fèi)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料