下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

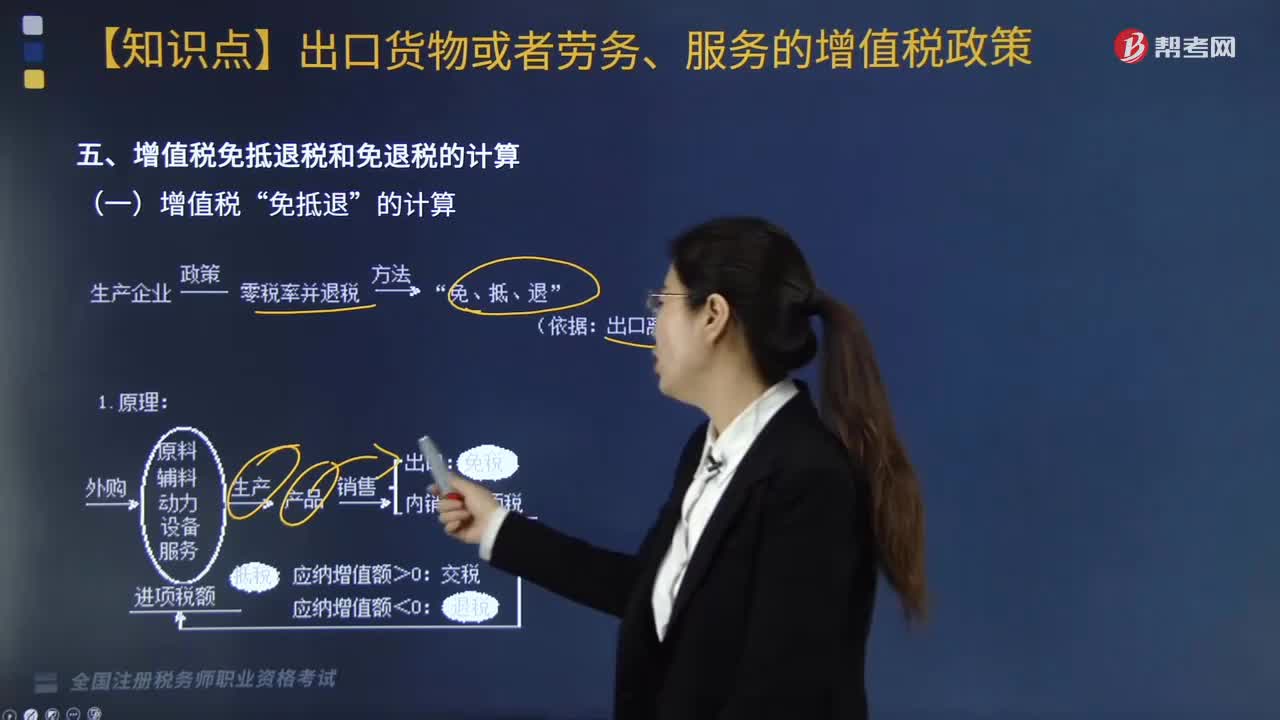

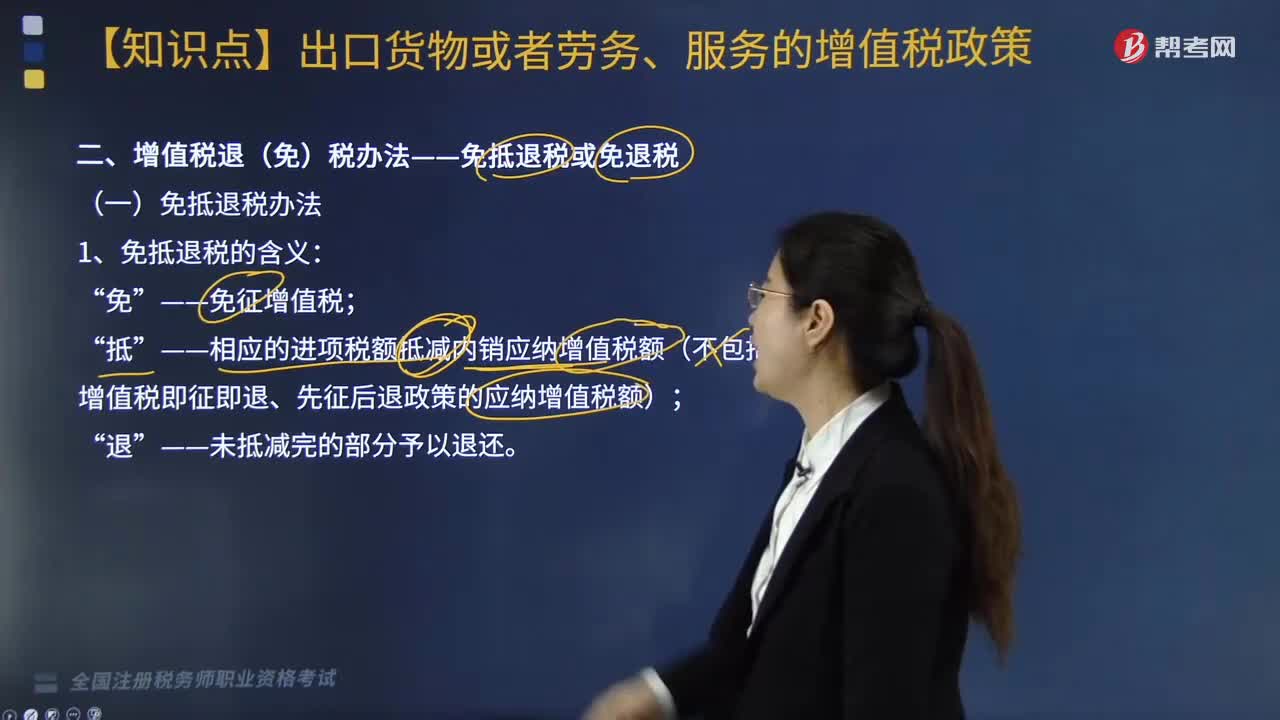

增值稅免抵退稅的含義是什么?

“免”——免征增值稅;“抵”——相應(yīng)的進(jìn)項(xiàng)稅額抵減內(nèi)銷應(yīng)納增值稅額(不包括適用增值稅即征即退、先征后退政策的應(yīng)納增值稅額);“退”——未抵減完的部分予以退還。

一、“免抵退稅”適用范圍

(1)出口自產(chǎn)貨物和視同自產(chǎn)貨物及對外提供加工修理修配勞務(wù);

(2)列名生產(chǎn)企業(yè)出口非自產(chǎn)貨物;

(3)適用一般計(jì)稅方法的零稅率應(yīng)稅服務(wù)提供者提供零稅率應(yīng)稅服務(wù);

(4)外貿(mào)企業(yè)自己開發(fā)的研發(fā)、設(shè)計(jì)服務(wù)出口業(yè)務(wù)。

二、視同自產(chǎn)貨物的具體范圍

(1)持續(xù)經(jīng)營以來從未發(fā)生騙取出口退稅、虛開增值稅專用發(fā)票或農(nóng)產(chǎn)品收購發(fā)票、接受虛開增值稅專用發(fā)票(善意取得虛開增值稅專用發(fā)票除外)行為且同時符合下列條件的生產(chǎn)企業(yè)出口的外購貨物,可視同自產(chǎn)貨物適用增值稅退(免)稅政策:

①已取得增值稅一般納稅人資格。

②已持續(xù)經(jīng)營2年及2年以上。

③納稅信用等級A級。

④上一年度銷售額5億元以上。

⑤外購出口的貨物與本企業(yè)自產(chǎn)貨物同類型或具有相關(guān)性。

(2)持續(xù)經(jīng)營以來從未發(fā)生騙取出口退稅、虛開增值稅專用發(fā)票或農(nóng)產(chǎn)品收購發(fā)票、接受虛開增值稅專用發(fā)票(善意取得虛開增值稅專用發(fā)票除外)行為但不能同時符合上述(1)規(guī)定的條件的生產(chǎn)企業(yè),出口的外購貨物符合下列條件之一的可視同自產(chǎn)貨物申報(bào)適用增值稅退(免)稅政策:

①同時符合下列條件的外購貨物:

第一,與本企業(yè)生產(chǎn)的貨物名稱、性能相同。

第二,使用本企業(yè)注冊商標(biāo)或境外單位或個人提供給本企業(yè)使用的商標(biāo)。

第三,出口給進(jìn)口本企業(yè)自產(chǎn)貨物的境外單位或個人。

②與本企業(yè)所生產(chǎn)的貨物屬于配套出口,且出口給進(jìn)口本企業(yè)自產(chǎn)貨物的境外單位或個人的外購貨物,符合下列條件之一的:

第一,用于維修本企業(yè)出口的自產(chǎn)貨物的工具、零部件、配件。

第二,不經(jīng)過本企業(yè)加工或組裝,出口后能直接與本企業(yè)自產(chǎn)貨物組合成成套設(shè)備的貨物。

③經(jīng)集團(tuán)公司總部所在地的地級以上稅務(wù)局認(rèn)定的集團(tuán)公司,其控股(按照《公司法》第二百一十七條規(guī)定的口徑執(zhí)行)的生產(chǎn)企業(yè)之間收購的自產(chǎn)貨物以及集團(tuán)公司與其控股的生產(chǎn)企業(yè)之間收購的自產(chǎn)貨物。

④同時符合下列條件的委托加工貨物:

第一,與本企業(yè)生產(chǎn)的貨物名稱、性能相同,或者是用本企業(yè)生產(chǎn)的貨物再委托深加工的貨物。

第二,出口給進(jìn)口本企業(yè)自產(chǎn)貨物的境外單位或個人。

第三,委托方與受托方必須簽訂委托加工協(xié)議,且主要原材料必須由委托方提供,受托方不墊付資金,只收取加工費(fèi),開具加工費(fèi)(含代墊的輔助材料)的增值稅專用發(fā)票。

⑤用于本企業(yè)中標(biāo)項(xiàng)目下的機(jī)電產(chǎn)品。

⑥用于對外承包工程項(xiàng)目下的貨物。

⑦用于境外投資的貨物。

⑧用于對外援助的貨物。

⑨生產(chǎn)自產(chǎn)貨物的外購設(shè)備和原材料(農(nóng)產(chǎn)品除外)。

三、免退稅辦法

1.免退稅的含義:免征增值稅,相應(yīng)的進(jìn)項(xiàng)稅額予以退還。

2.免退稅的范圍:

(1)外貿(mào)企業(yè)或其他單位出口貨物勞務(wù)。

(2)外貿(mào)企業(yè)外購研發(fā)服務(wù)和設(shè)計(jì)服務(wù)出口。

師-稅法-增值稅免抵退稅的含義是什么?20200813183239850.png)

下面是針對稅務(wù)師稅法Ⅰ考試的知識點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識點(diǎn),希望對大家有所幫助。

【例題·多選題】持續(xù)經(jīng)營以來從未發(fā)生騙取出口退稅等違法行為的生產(chǎn)企業(yè)同時符合特定條件出口外購貨物,可視同自產(chǎn)貨物適用增值稅退(免)稅政策,該特定條件包括( )。

A.已取得增值稅一般納稅人資格

B.已持續(xù)經(jīng)營2年及2年以上

C.納稅信用等級為B級及以上

D.上一年度銷售額3億元以上

E.外購出口的貨物與本企業(yè)自產(chǎn)貨物同類型或具有相關(guān)性

【答案】ABE

【解析】選項(xiàng)C,納稅信用等級A級;選項(xiàng)D,上一年度銷售額5億元以上。

208

208增值稅“免抵退”如何計(jì)算?:免抵退”(1)當(dāng)期應(yīng)納稅額的計(jì)算。當(dāng)期應(yīng)納稅額=當(dāng)期銷項(xiàng)稅額一(當(dāng)期進(jìn)項(xiàng)稅額一當(dāng)期不得免征和抵扣稅額)≤0。當(dāng)期不得免征和抵扣稅額。=出口貨物離岸價×(出口貨物適用稅率一出口貨物退稅率)。當(dāng)期不得免征和抵扣稅額=(出口貨物離岸價-當(dāng)期免稅購進(jìn)原材料價格)×(出口貨物適用稅率-出口貨物退稅率)當(dāng)期免抵退稅額=當(dāng)期出口貨物離岸價×匯率×出口貨物退稅率【提示】如果有使用進(jìn)料加工免稅進(jìn)口料件

288

288增值稅退(免)稅的計(jì)稅依據(jù)是什么?:按出口貨物、勞務(wù)及應(yīng)稅服務(wù)的出口發(fā)票(外銷發(fā)票)、其他普通發(fā)票確定。按購進(jìn)出口貨物、勞務(wù)及應(yīng)稅服務(wù)的增值稅專用發(fā)票、海關(guān)進(jìn)口增值稅專用繳款書確定。出口貨物的離岸價-出口貨物所含的國內(nèi)購進(jìn)免稅原材料的金額:購進(jìn)出口貨物的增值稅專用發(fā)票注明的金額或海關(guān)進(jìn)口增值稅專用繳款書注明的完稅價格。

449

449增值稅免抵退稅的含義是什么?:(1)出口自產(chǎn)貨物和視同自產(chǎn)貨物及對外提供加工修理修配勞務(wù)“(3)適用一般計(jì)稅方法的零稅率應(yīng)稅服務(wù)提供者提供零稅率應(yīng)稅服務(wù);(1)持續(xù)經(jīng)營以來從未發(fā)生騙取出口退稅、虛開增值稅專用發(fā)票或農(nóng)產(chǎn)品收購發(fā)票、接受虛開增值稅專用發(fā)票(善意取得虛開增值稅專用發(fā)票除外)行為且同時符合下列條件的生產(chǎn)企業(yè)出口的外購貨物。⑤外購出口的貨物與本企業(yè)自產(chǎn)貨物同類型或具有相關(guān)性。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料