下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

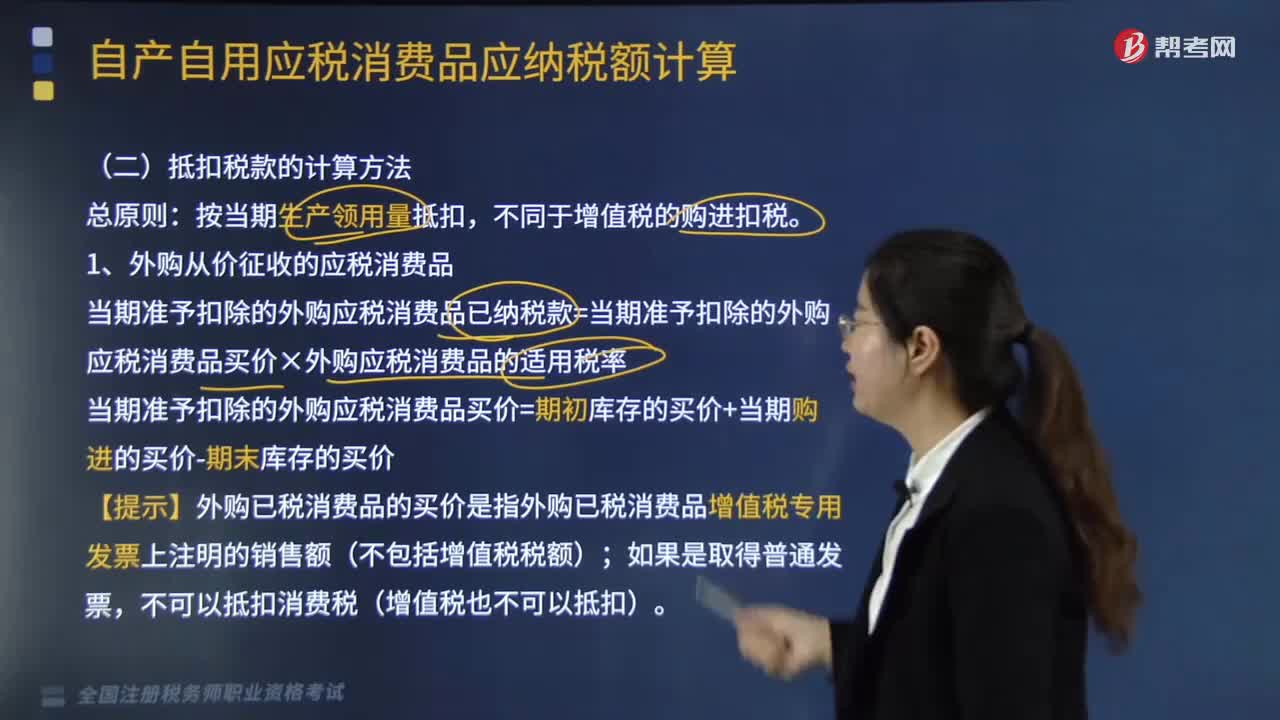

抵扣稅款如何計(jì)算?

總原則:按當(dāng)期生產(chǎn)領(lǐng)用量抵扣,不同于增值稅的購(gòu)進(jìn)扣稅。

1.外購(gòu)從價(jià)征收的應(yīng)稅消費(fèi)品

當(dāng)期準(zhǔn)予扣除的外購(gòu)應(yīng)稅消費(fèi)品已納稅款=當(dāng)期準(zhǔn)予扣除的外購(gòu)應(yīng)稅消費(fèi)品買價(jià)×外購(gòu)應(yīng)稅消費(fèi)品的適用稅率

當(dāng)期準(zhǔn)予扣除的外購(gòu)應(yīng)稅消費(fèi)品買價(jià)=期初庫(kù)存的買價(jià)+當(dāng)期購(gòu)進(jìn)的買價(jià)-期末庫(kù)存的買價(jià)

【提示】外購(gòu)已稅消費(fèi)品的買價(jià)是指外購(gòu)已稅消費(fèi)品增值稅專用發(fā)票上注明的銷售額(不包括增值稅稅額);如果是取得普通發(fā)票,不可以抵扣消費(fèi)稅(增值稅也不可以抵扣)。

2.外購(gòu)從量征收的應(yīng)稅消費(fèi)品

當(dāng)期準(zhǔn)予扣除的外購(gòu)應(yīng)稅消費(fèi)品已納稅款=當(dāng)期準(zhǔn)予扣除的外購(gòu)應(yīng)稅消費(fèi)品數(shù)量×外購(gòu)應(yīng)稅消費(fèi)品的適用稅額

當(dāng)期準(zhǔn)予扣除的外購(gòu)應(yīng)稅消費(fèi)品數(shù)量=期初庫(kù)存的數(shù)量+當(dāng)期購(gòu)進(jìn)的數(shù)量-期末庫(kù)存的數(shù)量

3.當(dāng)期投入生產(chǎn)的原材料可抵扣的已納消費(fèi)稅大于當(dāng)期應(yīng)納消費(fèi)稅不足抵扣的部分,可以在下期繼續(xù)抵扣。

師-稅法-抵扣稅款如何計(jì)算?20200815103354193.png)

一、抵扣稅款征收管理

1.自2018年3月1日起,施行外購(gòu)、進(jìn)口和委托加工收回的汽油、柴油、石腦油、燃料油、潤(rùn)滑油用于連續(xù)生產(chǎn)應(yīng)稅成品油的,應(yīng)憑通過增值稅發(fā)票選擇確認(rèn)平臺(tái)確認(rèn)的成品油專用發(fā)票、海關(guān)進(jìn)口消費(fèi)稅專用繳款書、以及稅收繳款書(代扣代收專用),按規(guī)定計(jì)算扣除已納消費(fèi)稅稅款,其他憑證不得作為消費(fèi)稅扣除憑證。

2.外購(gòu)石腦油、燃料油用于生產(chǎn)乙烯、芳烴類化工產(chǎn)品的,應(yīng)憑取得的成品油專用發(fā)票所載明的石腦油、燃料油的數(shù)量,按規(guī)定計(jì)算退還消費(fèi)稅,其他發(fā)票或憑證不得作為計(jì)算退還消費(fèi)稅的憑證。

214

214抵扣稅款如何計(jì)算?:1.外購(gòu)從價(jià)征收的應(yīng)稅消費(fèi)品;當(dāng)期準(zhǔn)予扣除的外購(gòu)應(yīng)稅消費(fèi)品已納稅款=當(dāng)期準(zhǔn)予扣除的外購(gòu)應(yīng)稅消費(fèi)品買價(jià)×外購(gòu)應(yīng)稅消費(fèi)品的適用稅率,【提示】外購(gòu)已稅消費(fèi)品的買價(jià)是指外購(gòu)已稅消費(fèi)品增值稅專用發(fā)票上注明的銷售額(不包括增值稅稅額),2.外購(gòu)從量征收的應(yīng)稅消費(fèi)品,當(dāng)期準(zhǔn)予扣除的外購(gòu)應(yīng)稅消費(fèi)品已納稅款=當(dāng)期準(zhǔn)予扣除的外購(gòu)應(yīng)稅消費(fèi)品數(shù)量×外購(gòu)應(yīng)稅消費(fèi)品的適用稅額。

469

469境外所得抵扣稅額如何計(jì)算?:境外所得抵扣稅額如何計(jì)算?企業(yè)實(shí)際應(yīng)納所得稅額=企業(yè)境內(nèi)外所得應(yīng)納稅總額-企業(yè)所得稅減免、抵免優(yōu)惠稅額-境外所得稅抵免額:中國(guó)境內(nèi)、境外所得依照規(guī)定計(jì)算的應(yīng)納稅總額×來源于某國(guó)(地區(qū))的應(yīng)納稅所得額÷中國(guó)境內(nèi)、境外應(yīng)納稅所得額總額。抵免限額=來源于某國(guó)(地區(qū))的應(yīng)納稅所得額×中國(guó)企業(yè)所得稅稅率,抵免限額=境外應(yīng)納稅所得額×中國(guó)企業(yè)所得稅稅率。

70

70稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和稅務(wù)代理實(shí)務(wù):注冊(cè)稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和涉稅服務(wù)實(shí)務(wù):稅自務(wù)師的涉稅服務(wù)實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊(cè)稅務(wù)師的稅務(wù)代理實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料