下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:53

04:53增值稅起征點的幅度規(guī)定是什么?:增值稅起征點的幅度規(guī)定如下:對小微企業(yè)的免征增值稅規(guī)定——變化,小規(guī)模納稅人發(fā)生增值稅應稅銷售行為,【提示】起征點可扣除本期發(fā)生的銷售不動產(chǎn)的銷售額,2.適用增值稅差額征稅的小規(guī)模納稅人。以差額后的銷售額確定是否上述免稅,3.按固定期限納稅的小規(guī)模納稅人可以選擇以1個月或1個季度為納稅期限。5.按照現(xiàn)行規(guī)定應當預繳增值稅的小規(guī)模納稅人,6.小規(guī)模納稅人月銷售額超過10萬元的發(fā)票管理:

02:42

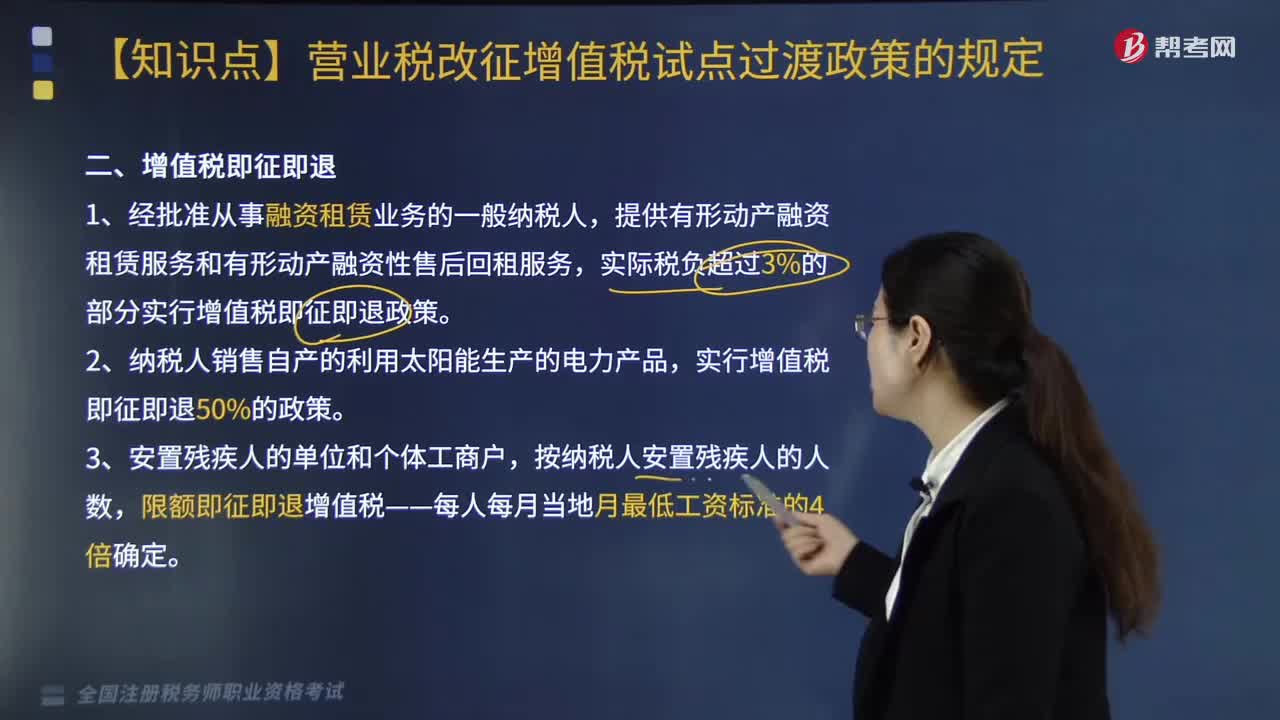

02:42什么叫增值稅即征即退?:增值稅即征即退是指稅務機關對按規(guī)定繳納的稅款,實際稅負超過3%的部分實行增值稅即征即退政策,限額即征即退增值稅——每人每月當?shù)卦伦畹凸べY標準的4倍確定,二、扣減增值稅規(guī)定。在3年(36個月)內(nèi)按每戶每年12000元為限額依次扣減其當年實際應繳納的增值稅、城市維護建設稅、教育費附加、地方教育附加和個人所得稅;三、金融企業(yè)貸款利息的增值稅優(yōu)惠政策。

10:38

10:38免征增值稅的項目有哪些?:提供學歷教育服務取得的收入免征增值稅。(2)按照國家規(guī)定的收費標準向?qū)W生收取的高校學生公寓住宿費收入、高校學生食堂為高校師生提供餐飲服務取得的收入,住房公積金管理中心用住房公積金在指定的委托銀行發(fā)放的個人住房貸款、境外機構(gòu)投資境內(nèi)債券市場取得的債券利息收入等。(1)合格境外投資者(QFII)委托境內(nèi)公司在我國從事證券買賣業(yè)務。(5)個人從事金融商品轉(zhuǎn)讓業(yè)務。

03:35

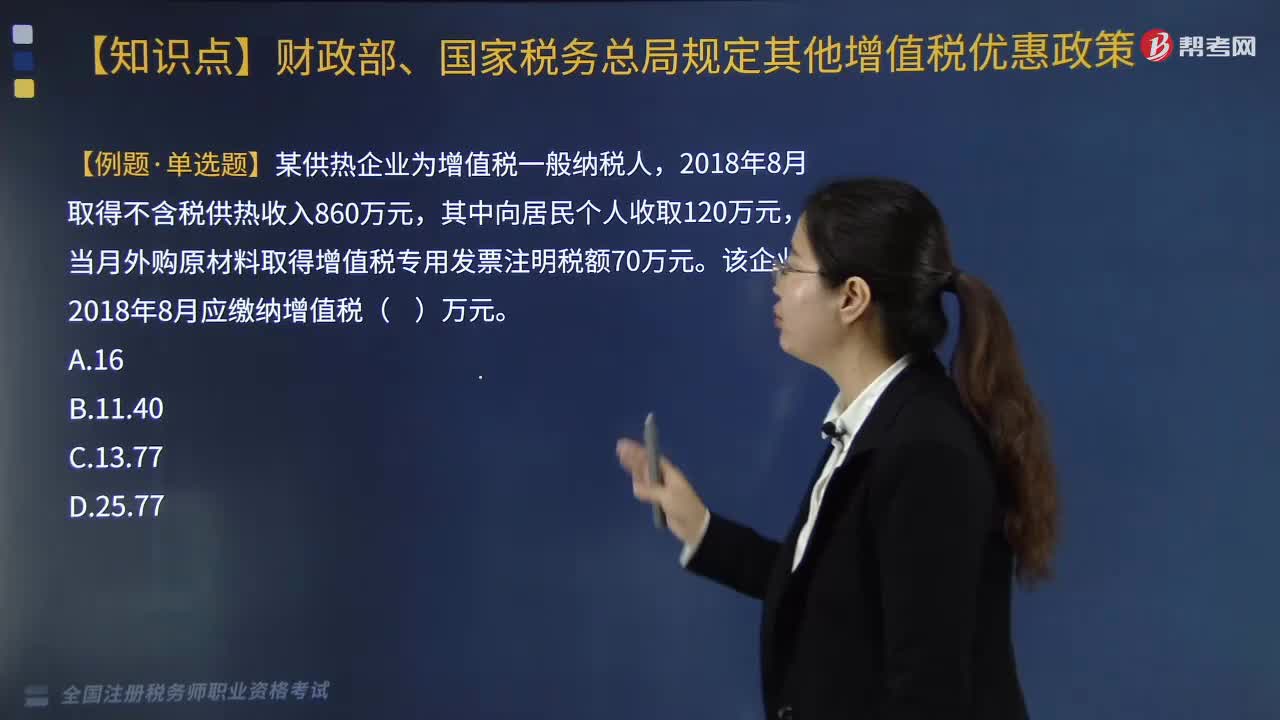

03:35供熱企業(yè)的增值稅優(yōu)惠政策是什么?:供熱企業(yè)的增值稅優(yōu)惠政策是什么?對供熱企業(yè)向居民個人供熱而取得的采暖費收入繼續(xù)免征增值稅。1.對從事蔬菜批發(fā)、零售的納稅人銷售的蔬菜免征增值稅。2.納稅人既銷售蔬菜又銷售其他增值稅應稅貨物的;應分別核算蔬菜和其他增值稅應稅貨物的銷售額,四、研發(fā)機構(gòu)采購設備全額退還增值稅政策,繼續(xù)對內(nèi)資研發(fā)機構(gòu)和外資研發(fā)中心采購國產(chǎn)設備全額退還增值稅。【例題·單選題】某供熱企業(yè)為增值稅一般納稅人。

04:38

04:38增值稅的法定免稅項目有哪些?:增值稅的法定免稅項目有7項,指農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品免征增值稅。對科學研究機構(gòu)、技術開發(fā)機構(gòu)、學校等單位進口國內(nèi)不能生產(chǎn)或者性能不能滿足需要的科學研究、科技開發(fā)的儀器設備和教學用品,免征進口關稅和進口環(huán)節(jié)增值稅、消費稅;免征進口環(huán)節(jié)增值稅。【鏈接】個人銷售不動產(chǎn)不是一律免稅。1.對承擔糧食收儲任務的國有糧食購銷企業(yè)銷售的糧食免征增值稅,其他糧食企業(yè)經(jīng)營糧食一律征收增值稅。

05:01

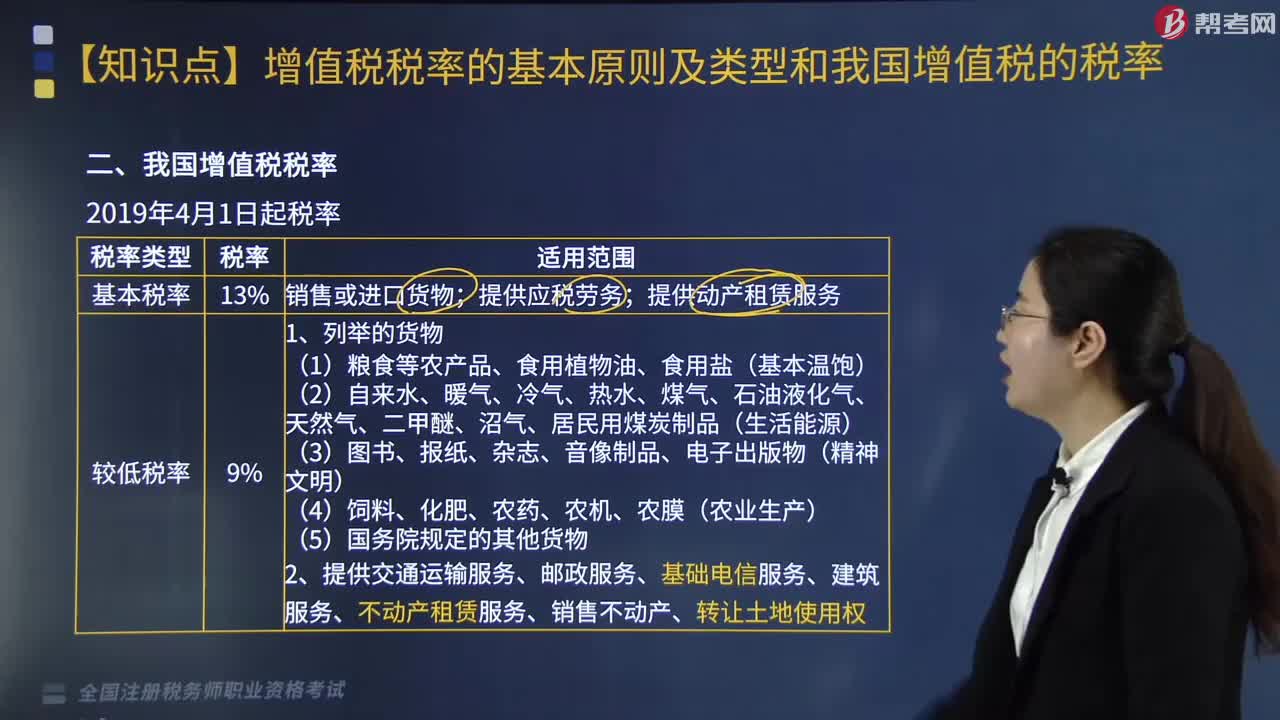

05:01我國增值稅稅率的稅率類型有哪些?:我國增值稅稅率的稅率類型有哪些?我國增值稅稅率的稅率類型有基本稅率、較低稅率、低稅率、零稅率。銷售或進口貨物、提供應稅勞務、提供動產(chǎn)租賃服務。2.提供交通運輸服務、郵政服務、基礎電信服務、建筑服務、不動產(chǎn)租賃服務、銷售不動產(chǎn)、轉(zhuǎn)讓土地使用權:提供現(xiàn)代服務(租賃除外)、增值電信服務、金融服務、生活服務、銷售無形資產(chǎn)(轉(zhuǎn)讓土地使用權除外),四、零稅率為0。

02:38

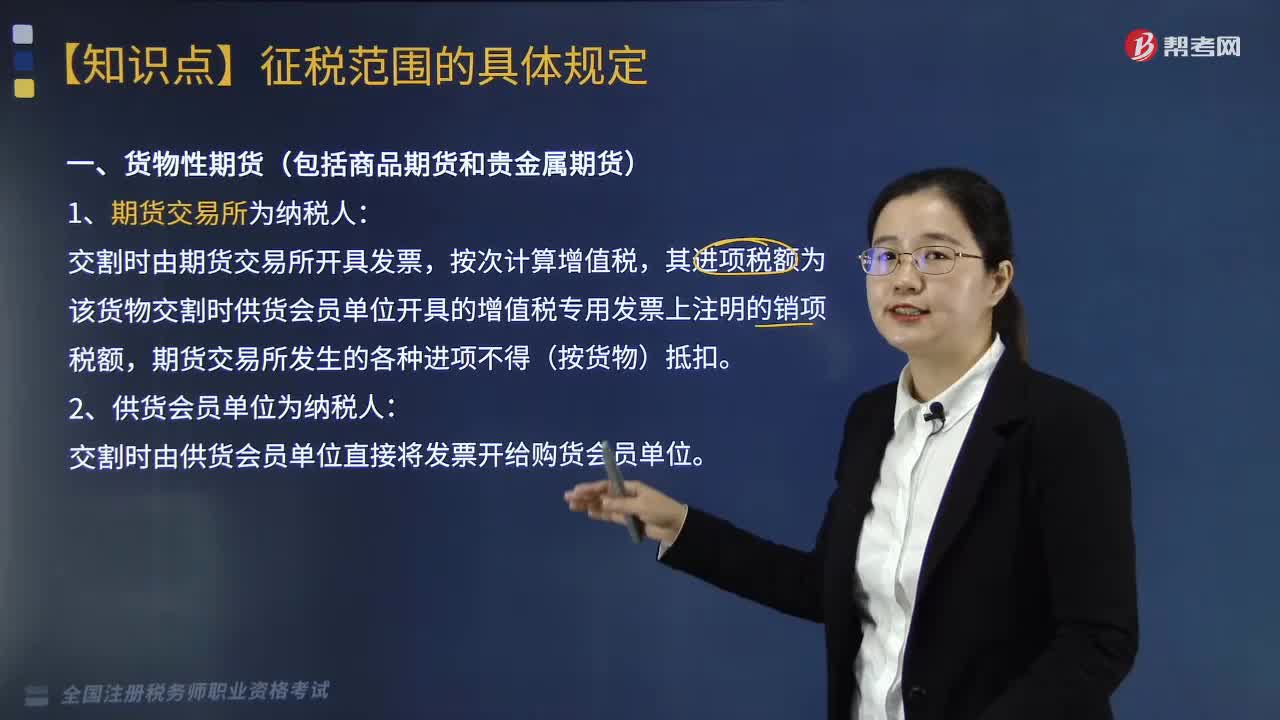

02:38貨物期貨交易增值稅的納稅人為哪些?:貨物期貨交易增值稅的納稅人為哪些?貨物期貨交易增值稅的納稅人為期貨交易所和供貨會員單位。交割時由期貨交易所開具發(fā)票,其進項稅額為該貨物交割時供貨會員單位開具的增值稅專用發(fā)票上注明的銷項稅額,期貨交易所發(fā)生的各種進項不得(按貨物)抵扣。二、供貨會員單位為納稅人:交割時由供貨會員單位直接將發(fā)票開給購貨會員單位。其拍賣收入作為罰沒收入由執(zhí)罰部門和單位如數(shù)上繳財政。對經(jīng)營單位購入拍賣物品再銷售的。

02:19

02:19增值稅的征稅范圍包括哪些?:增值稅的征稅范圍包括哪些?增值稅是對在我國境內(nèi)銷售貨物或者提供加工、修復修配勞務以及進口貨物的單位和個人征收的一種流轉(zhuǎn)稅,增值稅的征稅范圍包括在境內(nèi)發(fā)生應稅銷售行為以及進口貨物。一、銷售貨物:有形動產(chǎn)(包括電力、熱力和氣體),貨物包括電力丶熱力和氣體。二、提供加工和修理修配勞務;受托方對貨物加工修理,2.單位或個體工商戶聘用的員工為本單位或雇主提供加工、修理修配勞務則不包括在內(nèi)。

06:06

06:06來看看增值稅納稅人的分類與小規(guī)模納稅人的標準及管理是什么?:增值稅納稅人的分類與小規(guī)模納稅人的標準及管理是什么?不能按規(guī)定報送有關稅務資料的增值稅納稅人。會計核算不健全是指不能正確核算增值稅的銷項稅額、進項稅額和應納稅額。增值稅納稅人分類的基本依據(jù)是納稅人的會計核算是否健全。現(xiàn)行增值稅制度是以納稅人年應稅銷售額的大小,二、一般納稅人和小規(guī)模納稅人的經(jīng)營規(guī)模標準(經(jīng)營規(guī)模銷售額大小和會計核算水平)。

03:10

03:10增值稅的計稅方法有哪些?:增值稅的計稅方法有哪些?增值稅的計稅方法分為直接計算法和間接計算法兩種類型。造成法定增值額與理論增值額不一致的一個重要原因是各國在規(guī)定扣除范圍時,是指首先計算出應稅貨物或勞務的增值額。然后用增值額乘以適用稅率求出應納稅額,直接計算法按計算增值額的不同。把企業(yè)在計算期內(nèi)實現(xiàn)的各項增值項目一一相加。以企業(yè)在計算期內(nèi)實現(xiàn)的應稅貨物或勞務的全部銷售額減去規(guī)定的外購項目金額以后的余額作為增值額。

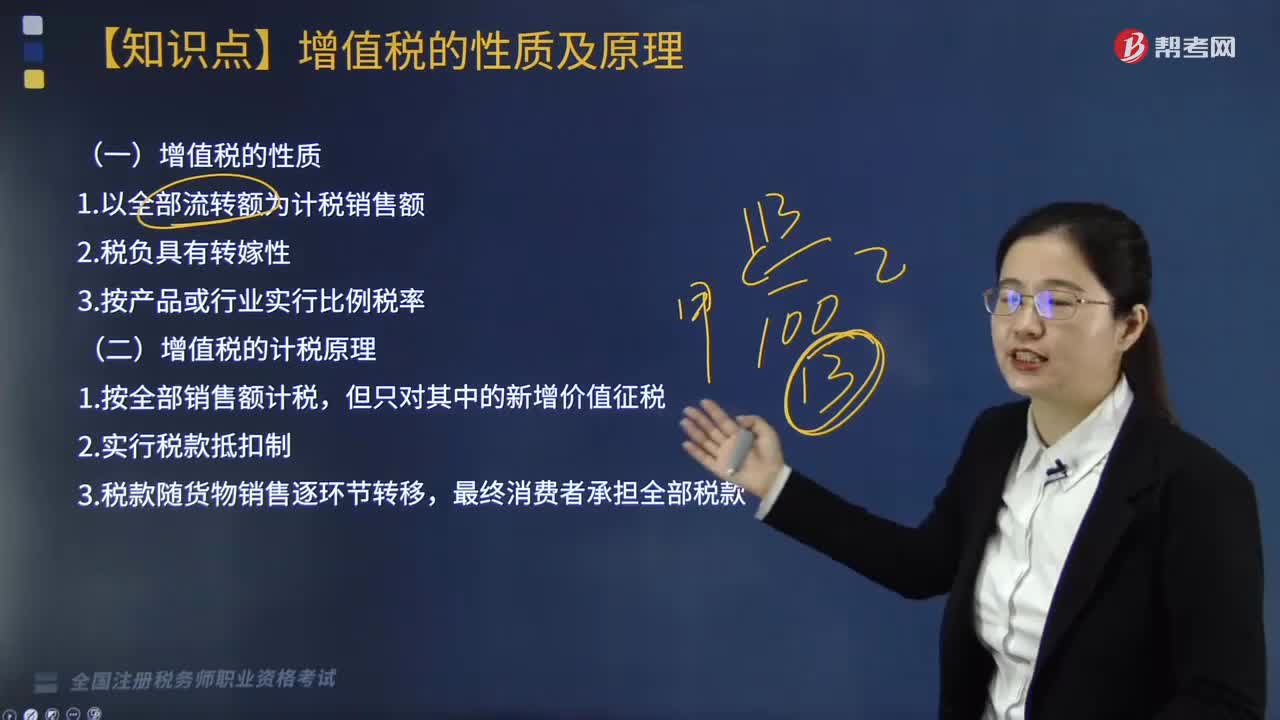

02:23

02:23帶你快速掌握什么是增值稅的性質(zhì)及計稅原理?:增值稅以增值額為課稅對象,同時實行稅款抵扣的計稅方式。這一計稅方式?jīng)Q定了增值稅是屬于流轉(zhuǎn)稅性質(zhì)的稅種,增值稅同一般營業(yè)稅、銷售稅以及對特定消費品征收的消費稅有著很多共同的方面。在計稅方法上都是以貨物或勞務的全部銷售額為計稅依據(jù),所不同的只是增值稅還同時實行稅款抵扣制度。增值稅實行價外征稅,增值稅的計稅原理是通過增值稅的計稅方法體現(xiàn)出來的。

05:55

05:55稅收實體法的減稅免稅是什么?:減稅、免稅是對某些納稅人或課稅對象的鼓勵或照顧措施。減稅、免稅規(guī)定是為了解決按稅制規(guī)定的稅率征稅時所不能解決的具體問題而采取的一種措施,一、減稅指減征部分稅款,免稅指免征全部稅款。直接縮小計稅依據(jù)的方式實現(xiàn)減免稅:起征點、免征額、項目扣除、跨期結(jié)轉(zhuǎn)等,享受免征額的納稅人就要比享受同額起征點的納稅人稅負輕。而免征稅額則可以照顧適用范圍內(nèi)的所有納稅人。重新確定稅率、選用其他稅率、零稅率等形式。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日