下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

投資性房地產(chǎn)后續(xù)計量的一般原則是什么?

投資性房地產(chǎn),是指為賺取租金或資本增值(房地產(chǎn)買賣的差價),或兩者兼有而持有的房地產(chǎn)。投資性房地產(chǎn)應當能夠單獨計量和出售。

投資性房地產(chǎn)主要包括:已出租的土地使用權、持有并準備增值后轉(zhuǎn)讓的土地使用權和已出租的建筑物。

以下各項不屬于投資性房地產(chǎn):

(1)自用房地產(chǎn),即為生產(chǎn)商品、提供勞務或者經(jīng)營管理而持有的房地產(chǎn);

(2)作為存貨的房地產(chǎn)。投資性房地產(chǎn)屬于正常經(jīng)常性活動,形成的租金收入或轉(zhuǎn)讓增值收益確認為企業(yè)的主營業(yè)務收入但對于大部分企業(yè)而言,是與經(jīng)營性活動相關的其他經(jīng)營活動。

投資性房地產(chǎn)的后續(xù)計量,通常采用成本模式,只有在滿足特定條件的情況下才可以采用公允價值模式。

企業(yè)應當按照投資性房地產(chǎn)類別和項目進行核算。

以成本模式計量的投資性房地產(chǎn)在"投資性房地產(chǎn)"、"投資性房地產(chǎn)累計折舊(攤銷)"、"投資性房地產(chǎn)減值準備"科目中計量。

以公允價值模式計量的投資性房地產(chǎn)在"投資性房地產(chǎn)-成本"和"公允價值變動"科目中計量。

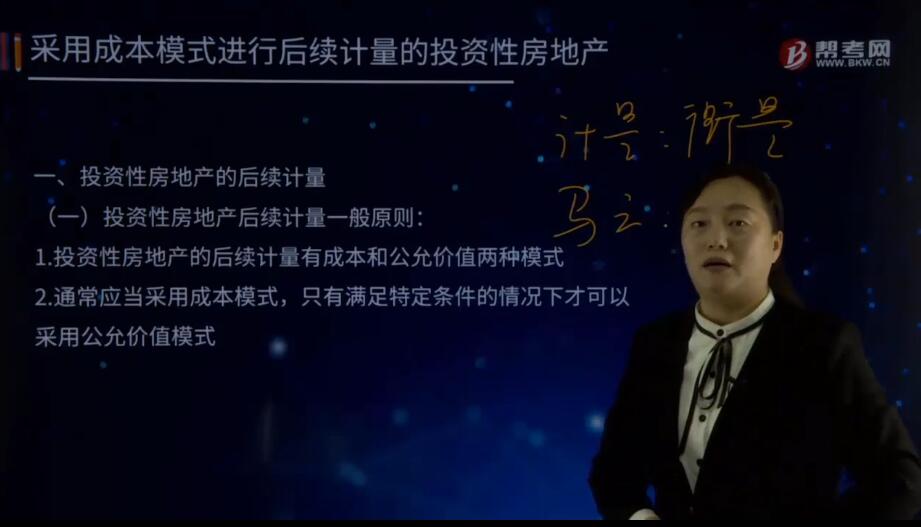

投資性房地產(chǎn)后續(xù)計量一般原則:

1. 投資性房地產(chǎn)的后續(xù)計量有成本和公允價值兩種模式

2. 通常應當采用成本模式,只有滿足特定條件的情況下才可以采用公允價值模式

3. 同一企業(yè)只能采用一種模式對所有投資性房地產(chǎn)進行后續(xù)計量

4. 成本模式在滿足條件時可以變更為公允價值模式(屬于政策變更),公允價值模式不能變更為成本模式

26

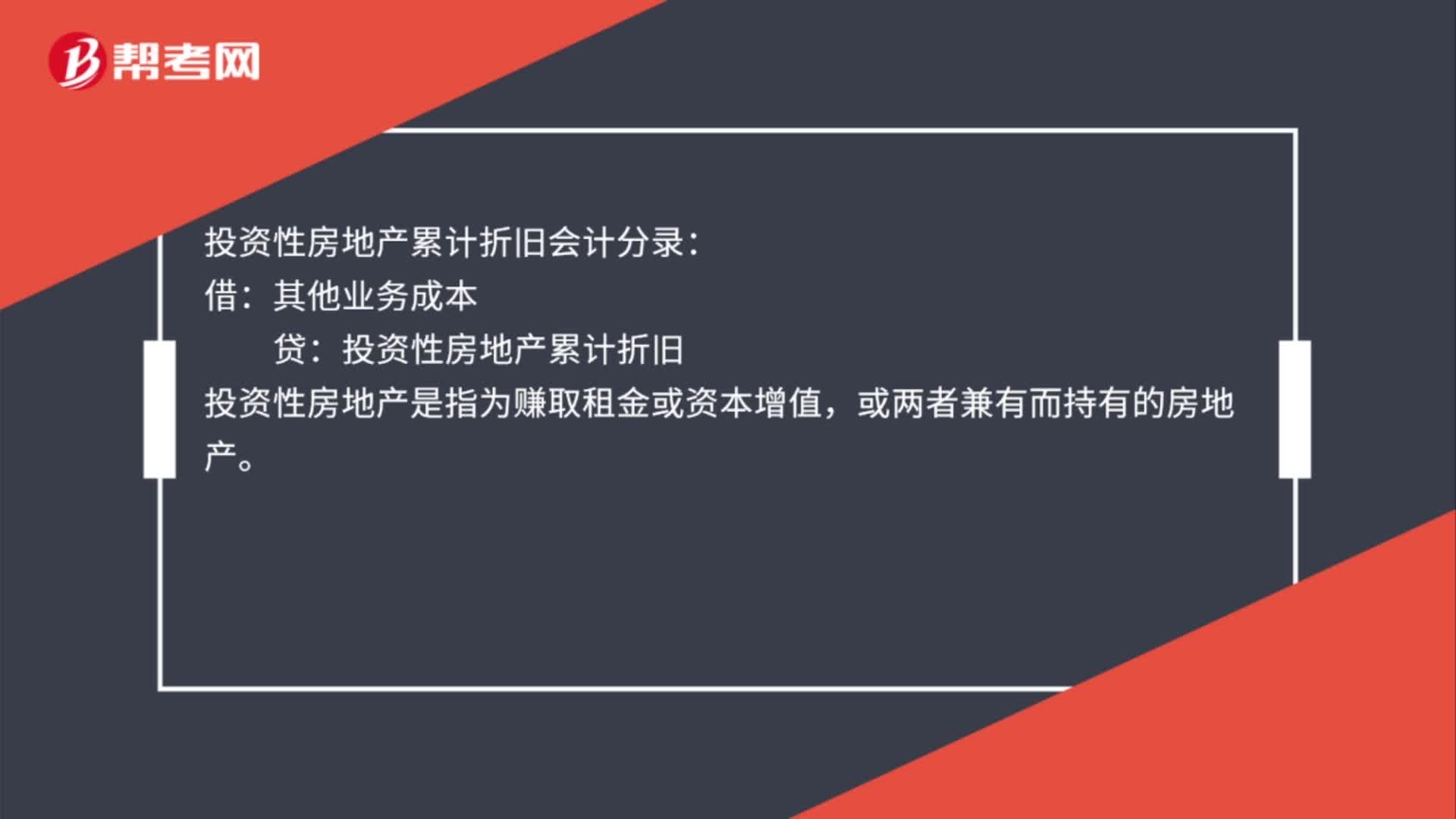

26投資性房地產(chǎn)累計折舊會計分錄是什么?:投資性房地產(chǎn)累計折舊會計分錄:借:其他業(yè)務成本:貸,投資性房地產(chǎn)累計折舊。投資性房地產(chǎn)是指為賺取租金或資本增值或兩者兼有而持有的房地產(chǎn)

30

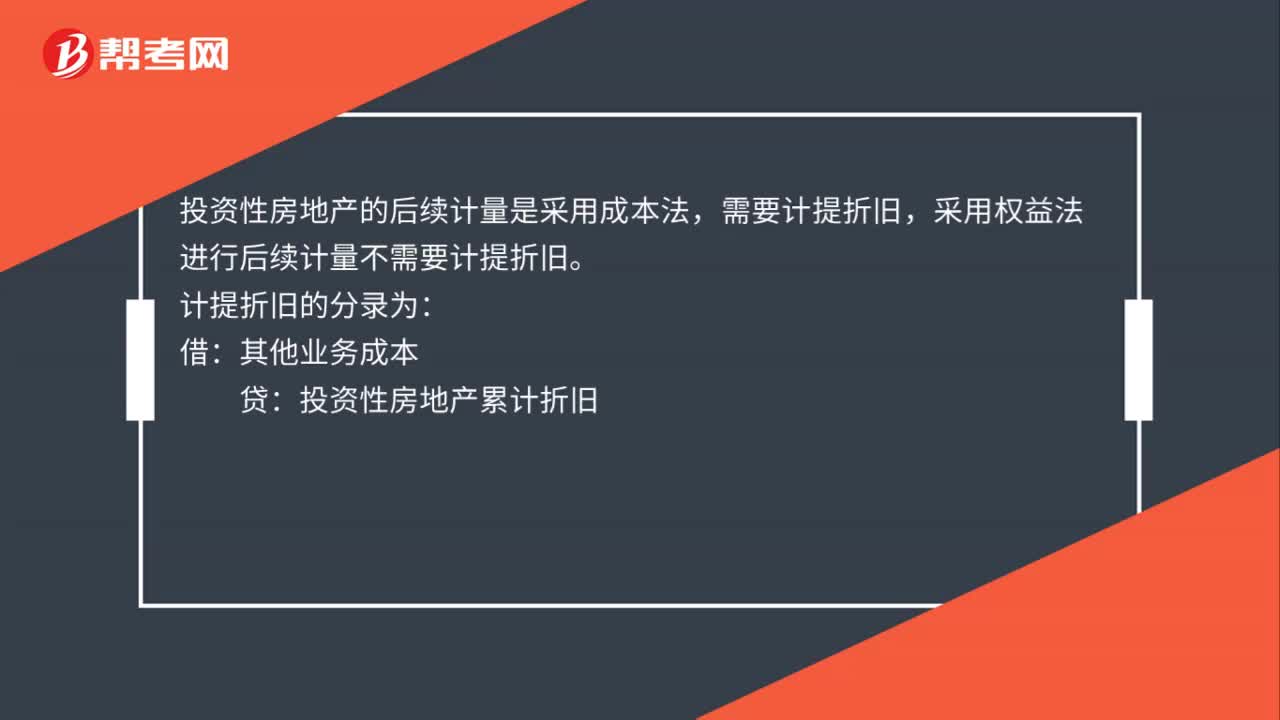

30投資性房地產(chǎn)計提折舊會計分錄怎么做?:投資性房地產(chǎn)計提折舊會計分錄怎么做?投資性房地產(chǎn)的后續(xù)計量是采用成本法,需要計提折舊,采用權益法進行后續(xù)計量不需要計提折舊。計提折舊的分錄為:借:其他業(yè)務成本:貸投資性房地產(chǎn)累計折舊

32

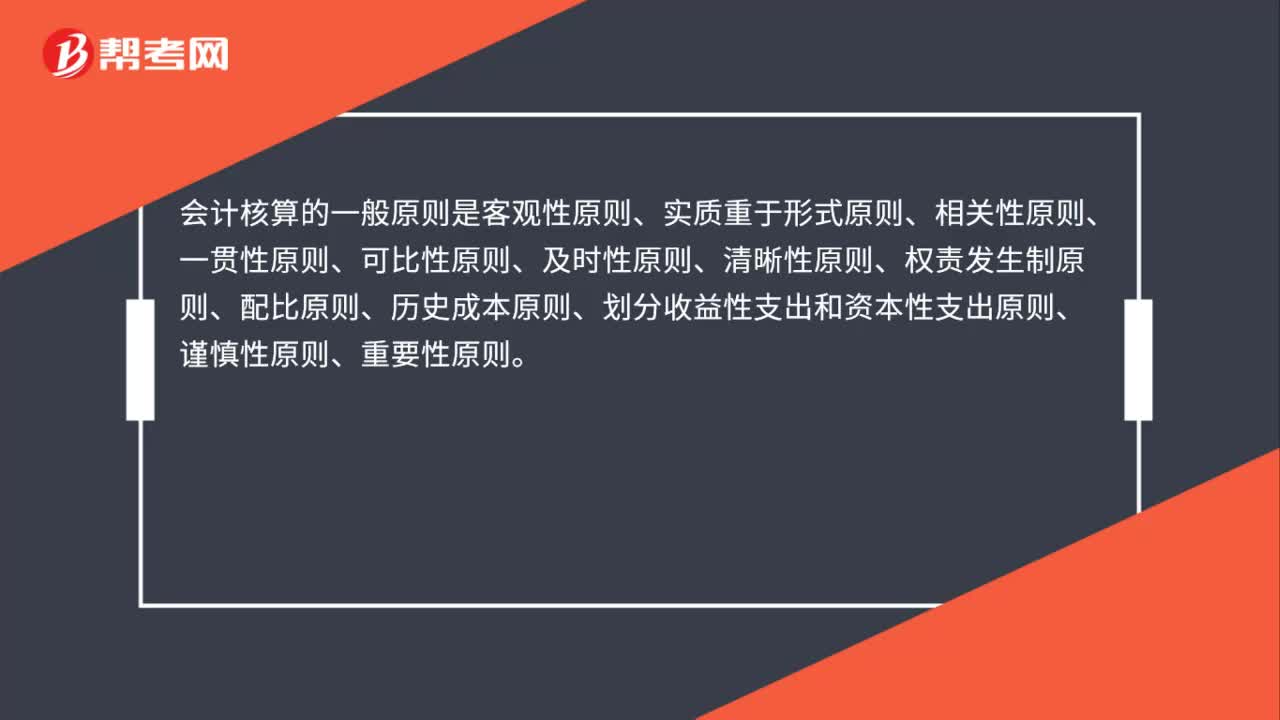

32會計核算的一般原則是什么?:會計核算的一般原則是客觀性原則、實質(zhì)重于形式原則、相關性原則、一貫性原則、可比性原則、及時性原則、清晰性原則、權責發(fā)生制原則、配比原則、歷史成本原則、劃分收益性支出和資本性支出原則、謹慎性原則、重要性原則。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料