下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

后續(xù)計量的當(dāng)期損益指的是什么?

當(dāng)期損益,即企業(yè)在一定時期進(jìn)行生產(chǎn)經(jīng)營活動所取得的財務(wù)成果,表現(xiàn)為利潤或虧損。通常把收入與費用的差額作為當(dāng)期損益,即把企業(yè)營業(yè)收入、投資收益和營業(yè)外收入等計入當(dāng)期損益的加項,而將營業(yè)成本、期間費用和營業(yè)外支出等從當(dāng)期損益中抵減出來,其余額就是當(dāng)期損益。通過當(dāng)期損益的核算,不僅可以反映出企業(yè)生產(chǎn)經(jīng)營活動和管理工作的質(zhì)量,而且可以評價企業(yè)的盈利能力,是廣大投資者作出正確判斷和決策的重要依據(jù)。

當(dāng)期損益是指當(dāng)期和最終利潤直接相關(guān)的收益和支出,通俗的說,就是當(dāng)期的凈利潤或者虧損。會計科目表中損益類科目在月底都是要結(jié)轉(zhuǎn)到本年利潤賬戶中去的。

計量的當(dāng)期損益20200724101618657.png)

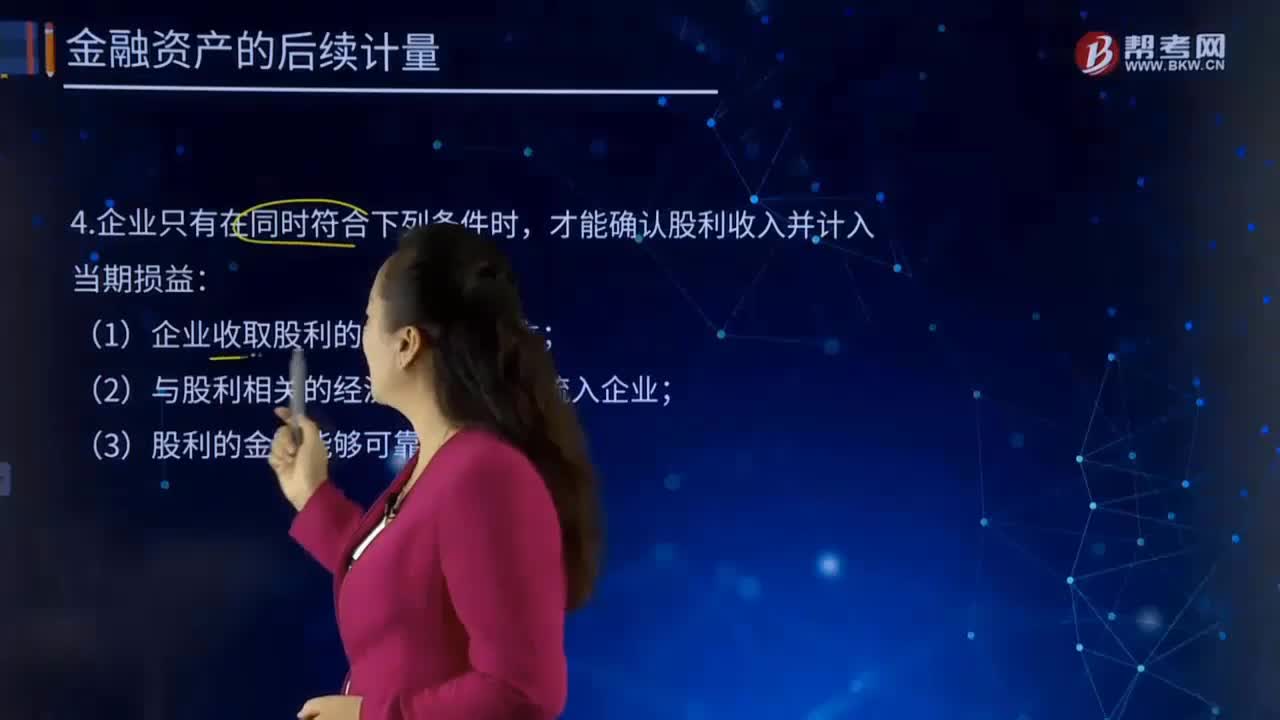

企業(yè)只有在同時符合下列條件時,才能確認(rèn)股利收入并計入當(dāng)期損益:

(1)企業(yè)收取股利的權(quán)利已經(jīng)確立;

(2)與股利相關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);

(3)股利的金額能夠可靠計量。

51

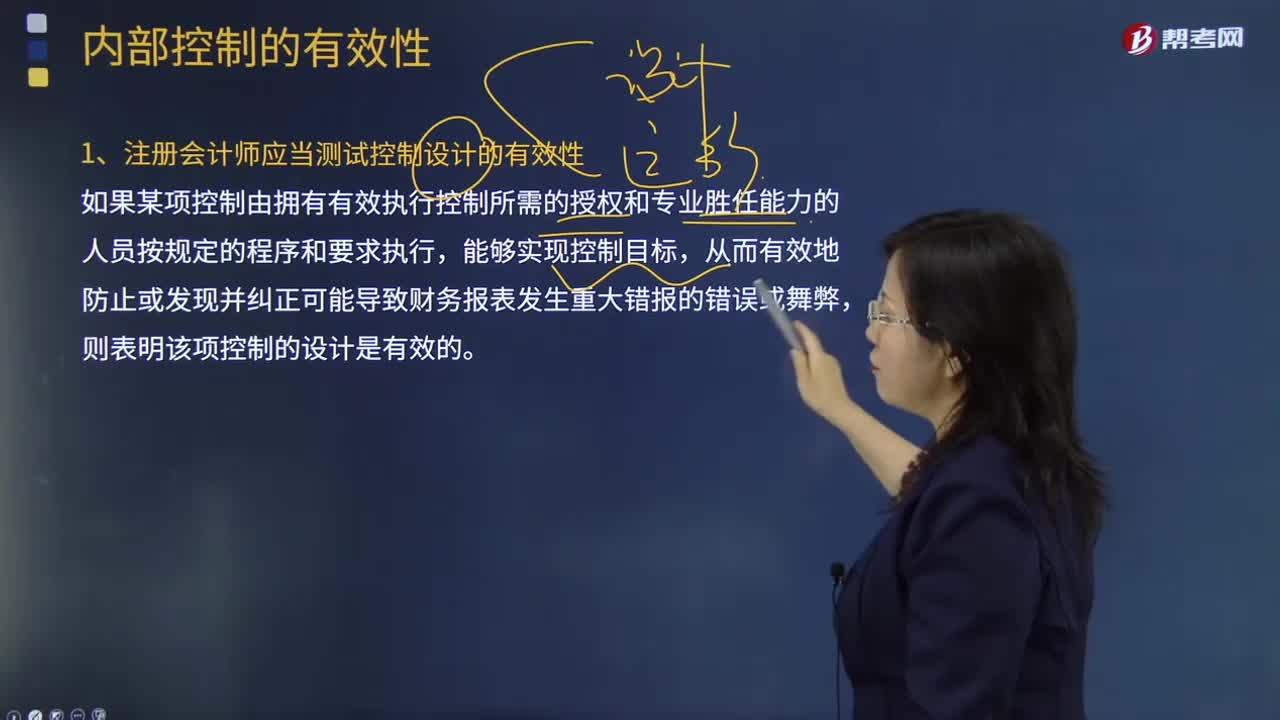

51注冊會計師是否應(yīng)當(dāng)測試控制設(shè)計的有效性呢?:注冊會計師是否應(yīng)當(dāng)測試控制設(shè)計的有效性呢?如果某項控制由擁有有效執(zhí)行控制所需的授權(quán)和專業(yè)勝任能力的人員按規(guī)定的程序和要求執(zhí)行,注冊會計師在評價負(fù)責(zé)財務(wù)報告及相關(guān)控制的人員的專業(yè)勝任能力時,注冊會計師獲取的有關(guān)控制運行有效性的審計證據(jù)包括:(1)控制在所審計期間的相關(guān)時點是如何運行的;【例題·多選題】在測試控制運行的有效性時,注冊會計師應(yīng)當(dāng)從下列方面獲取關(guān)于控制是否有效運行的審計證據(jù)(。

22

22后續(xù)計量的當(dāng)期損益指的是什么?:后續(xù)計量的當(dāng)期損益指的是什么?即企業(yè)在一定時期進(jìn)行生產(chǎn)經(jīng)營活動所取得的財務(wù)成果,通常把收入與費用的差額作為當(dāng)期損益,即把企業(yè)營業(yè)收入、投資收益和營業(yè)外收入等計入當(dāng)期損益的加項,而將營業(yè)成本、期間費用和營業(yè)外支出等從當(dāng)期損益中抵減出來,通過當(dāng)期損益的核算,當(dāng)期損益是指當(dāng)期和最終利潤直接相關(guān)的收益和支出,會計科目表中損益類科目在月底都是要結(jié)轉(zhuǎn)到本年利潤賬戶中去的。才能確認(rèn)股利收入并計入當(dāng)期損益:

174

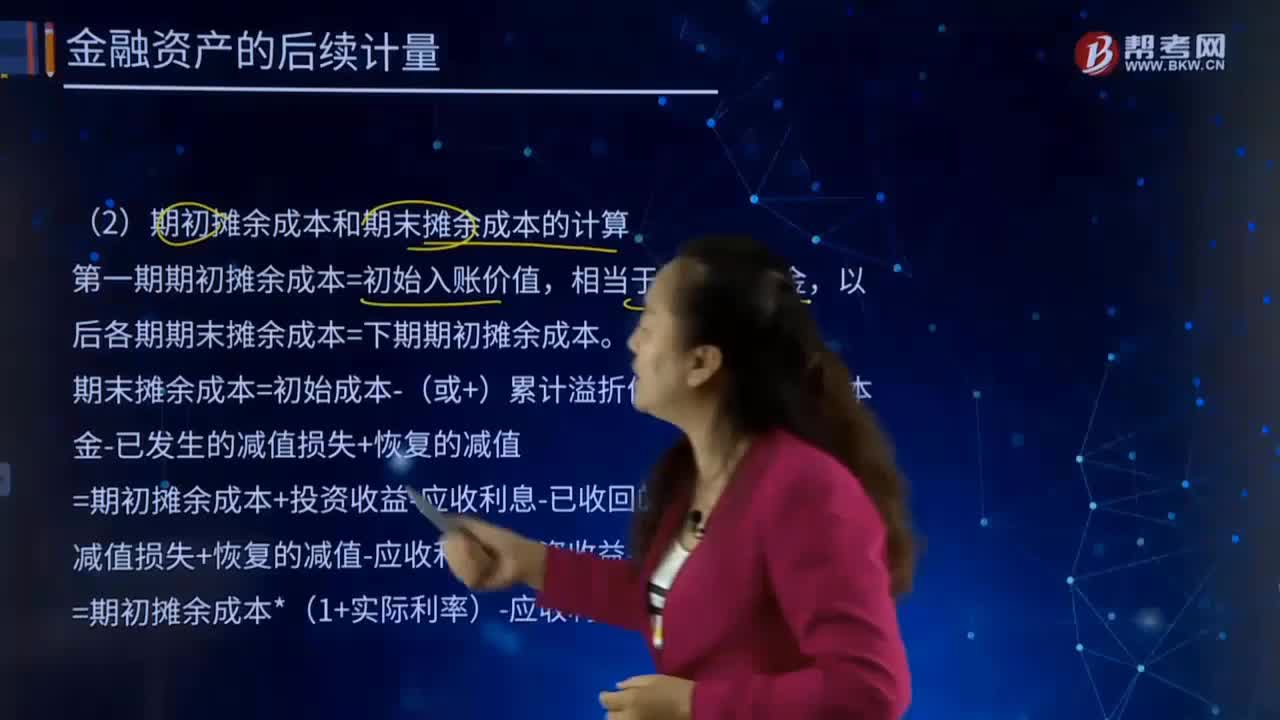

174什么是后續(xù)計量的扣除累計計提的損失準(zhǔn)備?:(1)攤余成本=初始入賬成本-(或+)累計溢折價攤銷-已收回的本金-已發(fā)生的減值損失+恢復(fù)的減值:溢折價攤銷=投資收益-應(yīng)收利息,期末攤余成本=初始成本-(或+)累計溢折價攤銷-已收回的本金-已發(fā)生的減值損失+恢復(fù)的減值。=期初攤余成本+投資收益-應(yīng)收利息-已收回的本金-已發(fā)生的減值損失+恢復(fù)的減值-應(yīng)收利息+投資收益-應(yīng)收利息=期初攤余成本*(1+實際利率)-應(yīng)收利息

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料