下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

什么是后續(xù)計量的初始確認(rèn)?

后續(xù)計量是指當(dāng)有充分恰當(dāng)?shù)淖C據(jù)表明一項業(yè)已被記錄的項目其價值在初始計量后出現(xiàn)增加或減少的變動時進(jìn)行的再計量,它確定該項目在資產(chǎn)負(fù)債表上的列示價值。

金融負(fù)債,是指企業(yè)符合下列條件之一的負(fù)債:向其他方交付現(xiàn)金或其他金融資產(chǎn)的合同義務(wù);在潛在不利條件下,與其他方交換金融資產(chǎn)或金融負(fù)債的合同義務(wù);將來須用或可用企業(yè)自身權(quán)益工具進(jìn)行結(jié)算的非衍生工具合同,且企業(yè)根據(jù)該合同將交付可變數(shù)量的自身權(quán)益工具;將來須用或可用企業(yè)自身權(quán)益工具進(jìn)行結(jié)算的衍生工具合同,但以固定數(shù)量的自身權(quán)益工具交換固定金額的現(xiàn)金或其他金融資產(chǎn)的衍生工具合同除外。

計量的初始確認(rèn)20200724110414132.png)

以公允價值計量且其變動計入當(dāng)期損益的金融負(fù)債

初始確認(rèn):

借:銀行存款

投資收益(交易費用)

貸:交易性金融負(fù)債一成本(面值)

49

49會計要素及其確認(rèn)與計量是什么?:會計要素及其確認(rèn)與計量是什么?會計要素是對會計對象的具體化。反映企業(yè)的財務(wù)狀況(與資產(chǎn)負(fù)債表有關(guān)):資產(chǎn)、負(fù)債、所有者權(quán)益。反映企業(yè)的經(jīng)營成果(與利潤表有關(guān)):收入、費用、利潤。會計要素的計量屬性,主要包括歷史成本、重置成本、可變現(xiàn)凈值、現(xiàn)值和公允價值等。

551

551初始確認(rèn)為持有待售的計量是怎樣的?:由非流動資產(chǎn)或處置組以公允價值減去出售費用后的凈額作為初始計量金額而產(chǎn)生的差額,公允價值減去出售費用后的凈額為1620-12=1608萬元按照孰低計量:(2)假設(shè)不劃分為持有待售時初始計量金額為1600萬元:在確定子公司Q的公允價值減去出售費用后的凈額時,因此子公司Q的公允價值減去出售費用后的凈額低于其賬面價值;應(yīng)當(dāng)確認(rèn)持有待售資產(chǎn)減值損失。

779

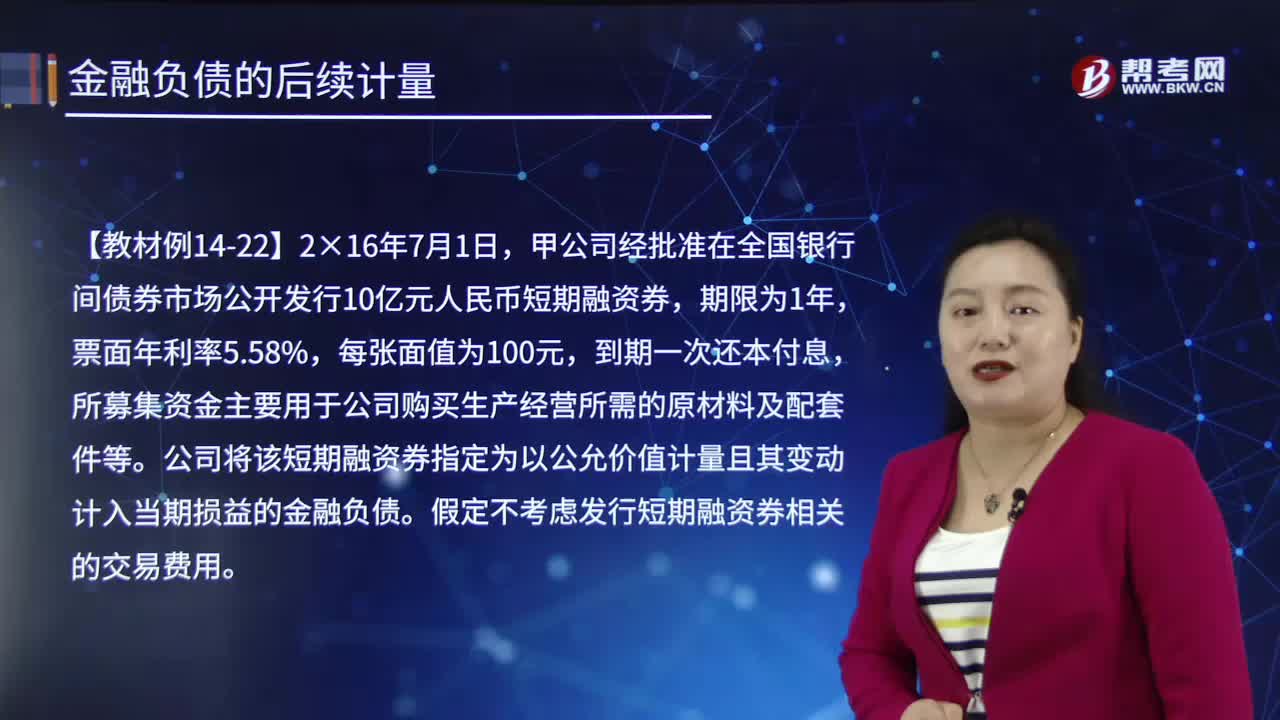

779后續(xù)計量的終止確認(rèn)是怎樣的?:以公允價值計量且其變動計入當(dāng)期損益的金融負(fù)債:交易性金融負(fù)債一成本(轉(zhuǎn)銷余額):應(yīng)付利息(轉(zhuǎn)銷余額),公司將該短期融資券指定為以公允價值計量且其變動計入當(dāng)期損益的金融負(fù)債:假定不考慮發(fā)行短期融資券相關(guān)的交易費用:年末確認(rèn)公允價值變動和利息費用。交易性金融負(fù)債——公允價值變動20 000。2.以攤余成本計量且不屬于任何套期關(guān)系的一部分的金融負(fù)債所產(chǎn)生的利得或損失:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料