下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

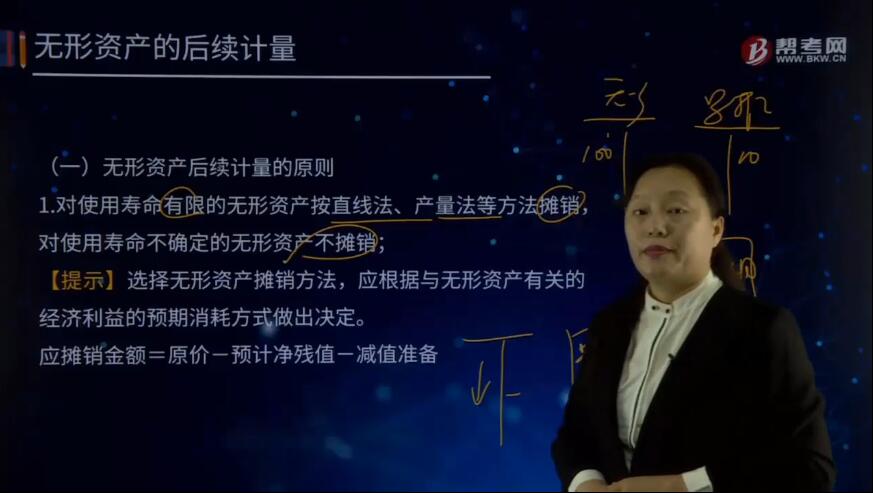

無形資產(chǎn)后續(xù)計量的原則有哪些?

1. 對使用壽命有限的無形資產(chǎn)按直線法、產(chǎn)量法等方法攤銷,對使用壽命不確定的無形資產(chǎn)不攤銷。

【提示】選擇無形資產(chǎn)攤銷方法,應(yīng)根據(jù)與無形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期消耗方式做出決定。

應(yīng)攤銷金額=原價-預(yù)計凈殘值-減值準(zhǔn)備

2. 攤銷期限,自可供使用時起,至終止確認(rèn)時止,計入相關(guān)資產(chǎn)成本或當(dāng)期損益。當(dāng)月增加當(dāng)月攤銷,當(dāng)月減少當(dāng)月不再攤銷。

3. 殘值的確定:殘值一般為零,除非有第三方承諾結(jié)束時愿意購買,或存在活躍市場的殘值信息且該市場在無形資產(chǎn)使用壽命結(jié)束時可能存在。

4. 使用壽命的確定:應(yīng)是合同性期限、法定期限與預(yù)計使用年限(經(jīng)濟(jì)年限)的較短者。如果到期時可以續(xù)約且續(xù)約不需付出大額成本,則續(xù)約期應(yīng)當(dāng)計入預(yù)計使用壽命;如果續(xù)約需要付出大額成本,則從本質(zhì)上來看是企業(yè)獲得的一項新的無形資產(chǎn)。

5. 企業(yè)至少應(yīng)當(dāng)每年末對使用年限、預(yù)計凈殘值、攤銷方法進(jìn)行復(fù)核,若有證據(jù)表明情況發(fā)生變化,應(yīng)按會計估計變更處理。如果殘值重新估計以后高于其賬面價值的,則無形資產(chǎn)不再攤銷,直至殘值降至低于賬面價值時再恢復(fù)攤銷。

147

147注冊會計師的責(zé)任有哪些?:注冊會計師的責(zé)任有哪些?

157

157前任注冊會計師和后任注冊會計師之間的溝通包括哪些內(nèi)容?:前任注冊會計師和后任注冊會計師之間的溝通包括哪些內(nèi)容?前任注冊會計師和后任注冊會計師之間的溝通:但被現(xiàn)任注冊會計師接替的其他會計師事務(wù)所的注冊會計師。(1)已對最近一期財務(wù)報表發(fā)表了審計意見的某會計師事務(wù)所的注冊會計師。(2)接受委托但未完成審計工作的某會計師事務(wù)所的注冊會計師。后任注冊會計師通常包括兩種情況:正在考慮接受委托的注冊會計師。接替前任注冊會計師執(zhí)行財務(wù)報表審計業(yè)務(wù)的注冊會計師。

312

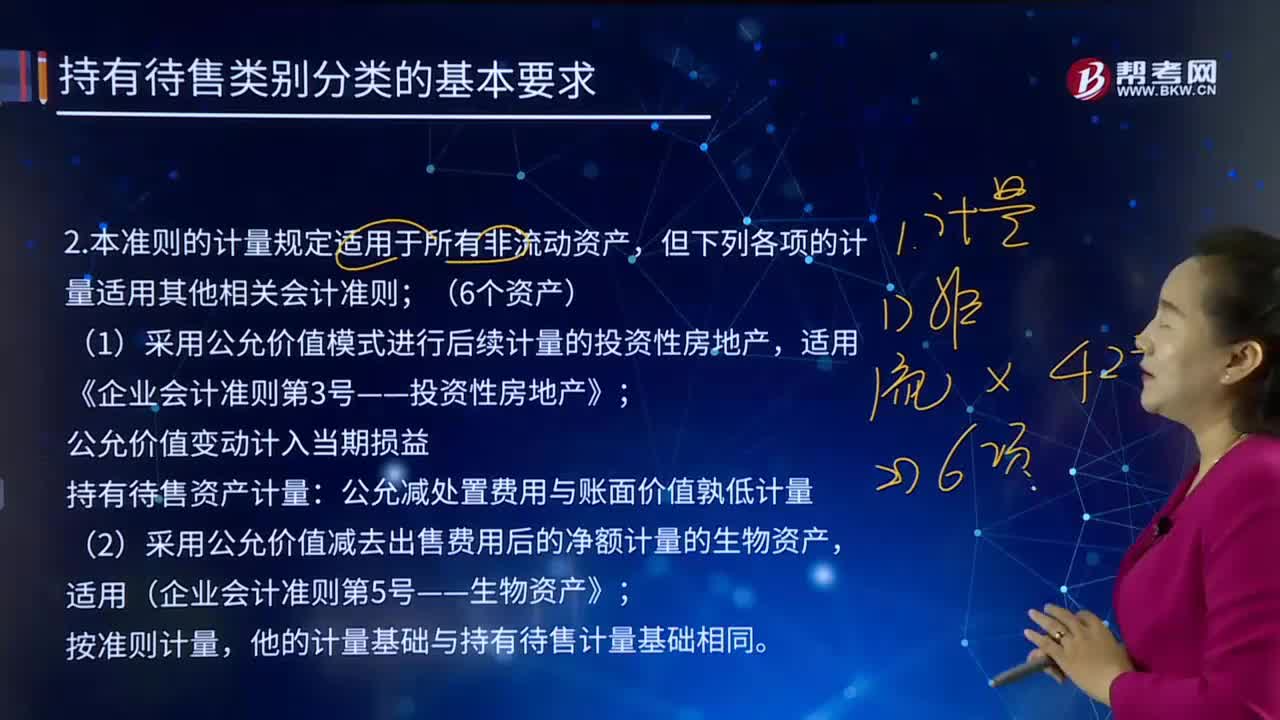

312計量適用其他相關(guān)會計準(zhǔn)則的情形有哪些?:計量適用其他相關(guān)會計準(zhǔn)則的情形有哪些?《企業(yè)會計準(zhǔn)則第42號——持有待售的非流動資產(chǎn)、處置組和終止經(jīng)營》準(zhǔn)則的計量規(guī)定適用于所有非流動資產(chǎn),但下列各項的計量適用其他相關(guān)會計準(zhǔn)則。(1)采用公允價值模式進(jìn)行后續(xù)計量的投資性房地產(chǎn)。適用《企業(yè)會計準(zhǔn)則第3號——投資性房地產(chǎn)》。(2)采用公允價值減去出售費(fèi)用后的凈額計量的生物資產(chǎn)。適用(企業(yè)會計準(zhǔn)則第5號——生物資產(chǎn)》。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料