下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法10%—80%(非同一控制)的合并報表進(jìn)行會計處理?

在合并報表中——無需調(diào)整。

因追加投資原因?qū)е略钟械姆诸悶橐怨蕛r值計量且其變動計人當(dāng)期損益的金融資產(chǎn),或非交易性權(quán)益工具投資分類為公允價值計量且其變動計入其他綜合收益的金融資產(chǎn),以及對聯(lián)營企業(yè)或合營企業(yè)的投資轉(zhuǎn)變?yōu)閷ψ庸就顿Y的,長期股權(quán)投資賬面價值的調(diào)整應(yīng)當(dāng)按照本章關(guān)于對子公司投資初始計量的相關(guān)規(guī)定處理。

對于原作為金融資產(chǎn),轉(zhuǎn)換為采用成本法核算的對子公司投資的,如有關(guān)金融資產(chǎn)分類為以公允價值計量且其變動計人當(dāng)期損益的金融資產(chǎn),應(yīng)當(dāng)按照轉(zhuǎn)換時的公允價值確認(rèn)為長期股權(quán)投資;如非交易性權(quán)益工具投資分類為以公允價值計量且其變動計人其他綜合收益的金融資產(chǎn),應(yīng)按照轉(zhuǎn)換時的公允價值確認(rèn)長期股權(quán)投資,原確認(rèn)計人其他綜合收益的累計公允價值變動應(yīng)結(jié)轉(zhuǎn)計人留存收益,不得計人當(dāng)期損益。

下面以關(guān)于注冊會計師考試知識點(diǎn)的題為例,向大家詳細(xì)介紹這個知識點(diǎn)在考試中的應(yīng)用,希望大家認(rèn)真理解,仔細(xì)分析,盡快掌握這個知識點(diǎn)。

【例題·簡答題】甲公司2017年、2018年投資業(yè)務(wù)資料如下:

(1)2017年1月1日,甲公司以每股5元的價格購入某上市公司乙公司的股票100萬股,并由此持有乙公司10%的股權(quán)。甲公司與乙公司不存在關(guān)聯(lián)方關(guān)系。甲公司將對乙公司的投資作為其他權(quán)益工具投資進(jìn)行會計處理。2017年12月31日該股票的收盤價格為每股7元。甲公司的會計處理如下:

借:其他權(quán)益工具投資——成本 500(100×5)

貸:銀行存款 500

借:其他權(quán)益工具投資——公允價值變動 200

貸:其他綜合收益 200(100×2)

(2)2018年1月1日,甲公司以銀行存款17 500萬元為對價,向乙公司大股東收購乙公司70%的股權(quán),相關(guān)手續(xù)于當(dāng)日完成。假設(shè)甲公司購買乙公司10%的股權(quán)和后續(xù)購買70%的股權(quán)不構(gòu)成“一攬子交易”,甲公司取得乙公司控制權(quán)之日為2018年1月1日,當(dāng)日,原10%股權(quán)的公允價值仍然為700萬元。不考慮相關(guān)稅費(fèi)等其他因素影響。甲公司的會計處理如下:

①購買日對子公司按成本法核算的初始投資成本=購買日前原持有其他權(quán)益工具投資的公允價值700+追加投資應(yīng)支付對價的公允價值17 500萬元=18 200(萬元)

借:長期股權(quán)投資 18 200

貸:其他權(quán)益工具投資——成本 500

——公允價值變動 200

銀行存款 17 500

②購買日前原持有其他權(quán)益工具投資相關(guān)的其他綜合收益為200萬元,購買日該其他綜合收益轉(zhuǎn)入購買日所屬當(dāng)期留存收益。

借:其他綜合收益 200

貸:盈余公積 20

利潤分配——未分配利潤 180

70

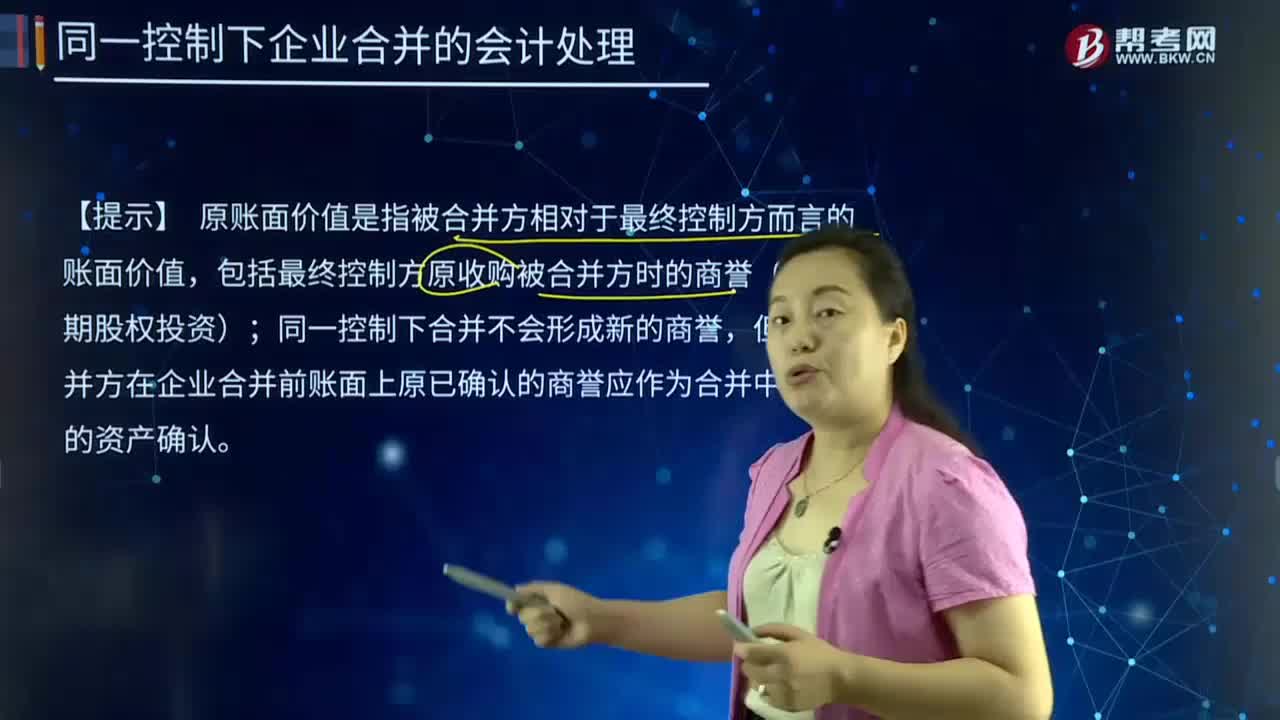

70同一控制下企業(yè)合并的會計處理中個別報表是如何處理的?:同一控制下企業(yè)合并的會計處理中個別報表是如何處理的?企業(yè)合并亦稱“兩個或者兩個以上的企業(yè)通過訂立合并協(xié)議。企業(yè)合并的結(jié)果是。新企業(yè)的資產(chǎn)等于各個合并企業(yè)的資產(chǎn)總和,企業(yè)合并可分為吸收合并和新設(shè)合并兩種形式。合并方在合并中取得的被合并方的資產(chǎn)、負(fù)債“應(yīng)當(dāng)按照合并日在被合并方的原賬面價值計量”【提示】原賬面價值是指被合并方相對于最終控制方而言的賬面價值。

327

327如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(同一控制)的合并報表進(jìn)行會計處理?:如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(同一控制)的合并報表進(jìn)行會計處理?合并日前原股權(quán)采用權(quán)益法核算確認(rèn)的損益、其他綜合收益、其他權(quán)益變動的部分,并轉(zhuǎn)入資本公積(股本溢價)。資本公積——股本溢價,當(dāng)日乙公司可辨認(rèn)凈資產(chǎn)公允價值(等于賬面價值)為14 000萬元,當(dāng)年乙公司因其他權(quán)益工具投資產(chǎn)生的公允價值上升1 000萬元。

164

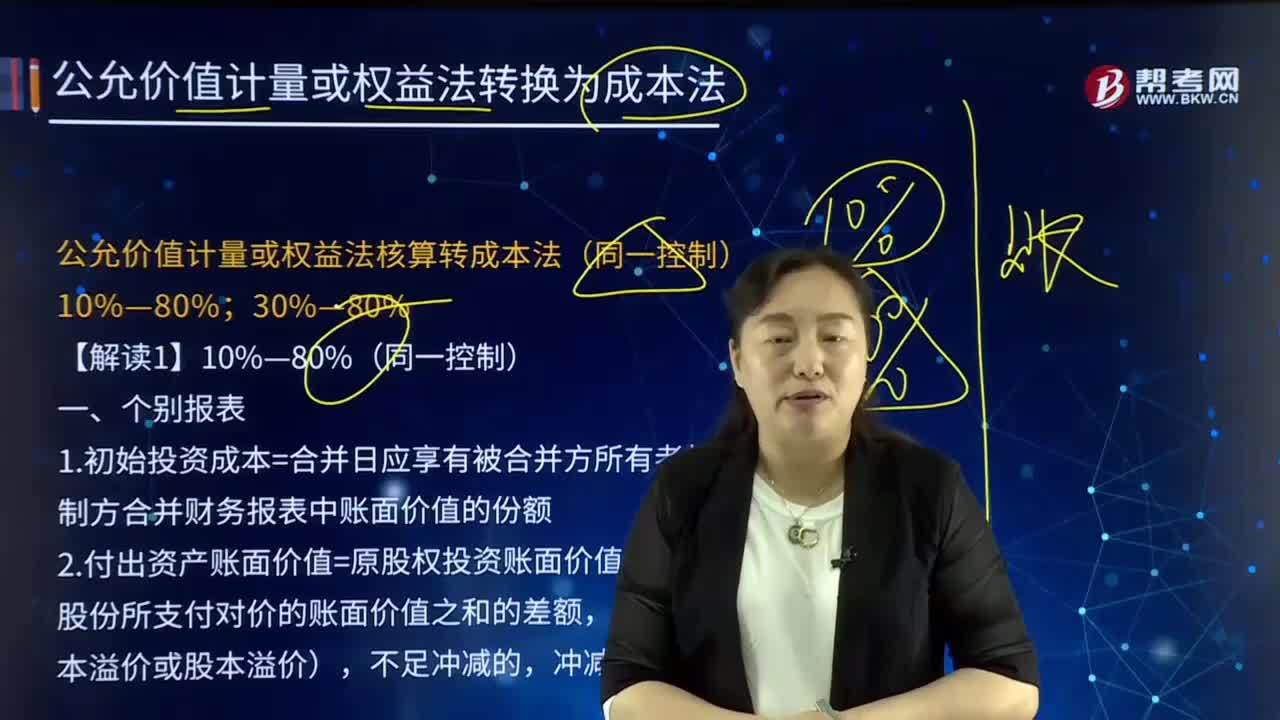

164如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法(同一控制)10%—80%的個別報表與合并報表進(jìn)行會計處理?:如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法(同一控制)10%—80%的個別報表與合并報表進(jìn)行會計處理?1.初始投資成本=合并日應(yīng)享有被合并方所有者權(quán)益在最終控制方合并財務(wù)報表中賬面價值的份額,2.付出資產(chǎn)賬面價值=原股權(quán)投資賬面價值+合并日為取得新的股份所支付對價的賬面價值之和的差額,調(diào)整資本公積(資本溢價或股本溢價)。長期股權(quán)投資(被合并方相對于最終控制方的凈資產(chǎn)賬面價值×合并后比例)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料