-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

出租人對融資租賃是如何進行會計處理的?

出租人處理租賃業(yè)務的一整套會計處理的原理、方法和程序。從出租人角度看,租賃可以分為經(jīng)營租賃、銷售式融資租賃、直接融資租賃和舉債經(jīng)營融資租賃,而其會計處理也有所不同。

1.租賃期開始日

借:長期應收款—應收融資租賃款(最低租賃收款額)

未擔保余值

資產(chǎn)處置損益(租賃資產(chǎn)公允小于賬面)

貸:融資租賃資產(chǎn)(租賃資產(chǎn)賬面價值)

銀行存款(初始直接費用)

未實現(xiàn)融資收益(倒擠)

資產(chǎn)處置損益(租賃資產(chǎn)公允大于賬面)

2.收到租金

借:銀行存款

貸:長期應收款—應收融資租賃款

3.分攤未實現(xiàn)融資收益

借:未實現(xiàn)融資收益

貸:租賃收入

4.壞賬準備

借:資產(chǎn)減值損失

貸:壞賬準備

5.或有租金收入

借:銀行存款/應收賬款

貸:租賃收入

6.支付履約成本

借:其他業(yè)務成本

貸:銀行存款

7.未擔保余值減值及轉(zhuǎn)回

發(fā)生減值時:

借:資產(chǎn)減值損失(賬面—可收回金額)

貸:未擔保余值減值準備

借:未實現(xiàn)融資收益(減值金額—租賃投資凈額減少額)

貸:資產(chǎn)減值損失

若以后減值恢復,則按上面思路做反向分錄:

借:未擔保余值減值準備

貸:資產(chǎn)減值損失

借:資產(chǎn)減值損失

貸:未實現(xiàn)融資收益(轉(zhuǎn)回金額—租賃投資凈額增加額)

8.租賃期滿

第一種情況:收回租賃資產(chǎn)

借:融資租賃資產(chǎn)(資產(chǎn)余值)

貸:長期應收款(擔保余值)

未擔保余值(未擔保余值)

第二種情況:優(yōu)惠續(xù)租租賃資產(chǎn)

(1)如果承租人行使優(yōu)惠續(xù)租選擇權(quán),則出租人應視同該項租賃一直存在而作相應的會計處理。

(2)如果租賃期屆滿承租人沒有續(xù)租,承租人向出租人返還租賃資產(chǎn)時,其會計處理同收回租賃資產(chǎn)的會計處理。

第三種情況:留購

借:銀行存款(優(yōu)惠購買價)

貸:長期應收款—應收融資租賃款

借:資產(chǎn)處置損益—處置固定資產(chǎn)凈損失

貸:未擔保余值(若有)

【例22-3】沿用【例22-2】的資料。B公司的有關(guān)資料如下:

(1)該程控生產(chǎn)線賬面價值為2 600 000元。

(2)發(fā)生初始直接費用100 000元。

(3)采用實際利率法確認本期應分配的未實現(xiàn)融資收益。

(4)20×3年、20×4年A公司分別實現(xiàn)微波爐銷售收入10 000 000元和15 000 000元,根據(jù)合同規(guī)定,這兩年應向A公司取得的經(jīng)營分享收入分別為100 000元和 150 000元。

(5)20×4年12月31日,從A公司收回該生產(chǎn)線。

B公司的賬務處理如下:

(1)租賃開始日的賬務處理。

第一步,計算租賃內(nèi)含利率。

根據(jù)租賃內(nèi)含利率的定義,租賃內(nèi)含利率是指在租賃開始日,使最低租賃收款額的現(xiàn)值與未擔保余值的現(xiàn)值之和等于租賃資產(chǎn)公允價值與出租人的初始直接費用之和的折現(xiàn)率。

由于本例中不存在獨立于承租人和出租人的第三方對出租人擔保的資產(chǎn)余值,因此最低租賃收款額等于最低租賃付款額,即租金×期數(shù)+承租人擔保余值=1 000 000×3+0=3 000 000(元),因此有1 000 000×(P/A,R,3)=2 600 000+100 000=2 700 000(元)

(租賃資產(chǎn)的公允價值+初始直接費用)。

以下是相關(guān)圖解:

第二步,計算租賃開始日最低租賃收款額及其現(xiàn)值和未實現(xiàn)融資收益。

最低租賃收款額+未擔保余值=(最低租賃付款額+第三方擔保的余值)+未擔保余值=[(各期租金之和+承租人擔保余值)+第三方擔保余值]+未擔保余值=[(1 000 000 ×3+0)]+0+0=3 000 000(元)

最低租賃收款額=1 000 000×3=3 000 000(元)

最低租賃收款額的現(xiàn)值=1 000 000×(P/A ,5.46%,3)=2 700 000(元)

未實現(xiàn)融資收益=(最低租賃收款額+未擔保余值)-(最低租賃收款額的現(xiàn)值+未擔保余值的現(xiàn)值)=3 000 000-2 700 000=300 000(元)

第三步,判斷租賃類型。

本例中租賃期(3年)占租賃資產(chǎn)尚未可使用年限(5年)的60%,沒有滿足融資租賃的第3條標準;另外,最低租賃收款額的現(xiàn)值為2 700 000元,大于租賃資產(chǎn)原賬面價值的90%,即2 340 000元(2 600 000×90%),滿足融資租賃的第4條標準,因此,B公司應當將該項租賃認定為融資租賃。

第四步,賬務處理。

20×2年1月1日,租出程控生產(chǎn)線,發(fā)生初始直接費用:

借:長期應收款——應收融資租賃款 3 100 000

貸:融資租賃資產(chǎn) 2 600 000

銀行存款 100 000

未實現(xiàn)融資收益 400 000

由于在計算內(nèi)含報酬率時已經(jīng)考慮了初始直接費用,為了避免未實現(xiàn)融資收益高估,在初始確認時應對未實現(xiàn)融資收益進行調(diào)整:

借:未實現(xiàn)融資收益 100 000

貸:長期應收款 100 000

(2)未實現(xiàn)融資收益分配的賬務處理。

第一步,計算租賃期內(nèi)各租金收取期應分配的未實現(xiàn)融資收益。

第二步,賬務處理。

20×2年12月31日,收到第1期租金:

借:銀行存款 1 000 000

貸:長期應收款——應收融資租賃款 1 000 000

20×2年1~12月,每月確認融資收入時:

借:未實現(xiàn)融資收益 12 285(147 420/12)

貸:租賃收入 12 285

20×3年12月31日,收到第2期租金:

借:銀行存款 1 000 000

貸:長期應收款——應收融資租賃款 1 000 000

20×3年1~12月,每月確認融資收入時:

借:未實現(xiàn)融資收益 8 405.76(100 869.13/12)

貸:租賃收入 8 405.76

20×4年12月31日,收到第3期租金:

借:銀行存款 1 000 000

貸:長期應收款——應收融資租賃款 1 000 000

20×4年1~12月,每月確認融資收入時:

借:未實現(xiàn)融資收益 4 309.24(51 710.87/12)

貸:租賃收入 4 309.24

(3)或有租金的賬務處理。

20×3年12月31日,根據(jù)合同規(guī)定應向A公司收取經(jīng)營分享收入100 000元:

借:應收賬款——A公司 100 000

貸:租賃收入 100 000

20×4年12月31日,根據(jù)合同規(guī)定,應向A公司收取經(jīng)營分享收入150 000元:

借:應收賬款——A公司 150 000

貸:租賃收入 150 000

(4)租賃期屆滿時的賬務處理。

20×4年12月31日,將該生產(chǎn)線從A公司收回,作備查登記。

73

73

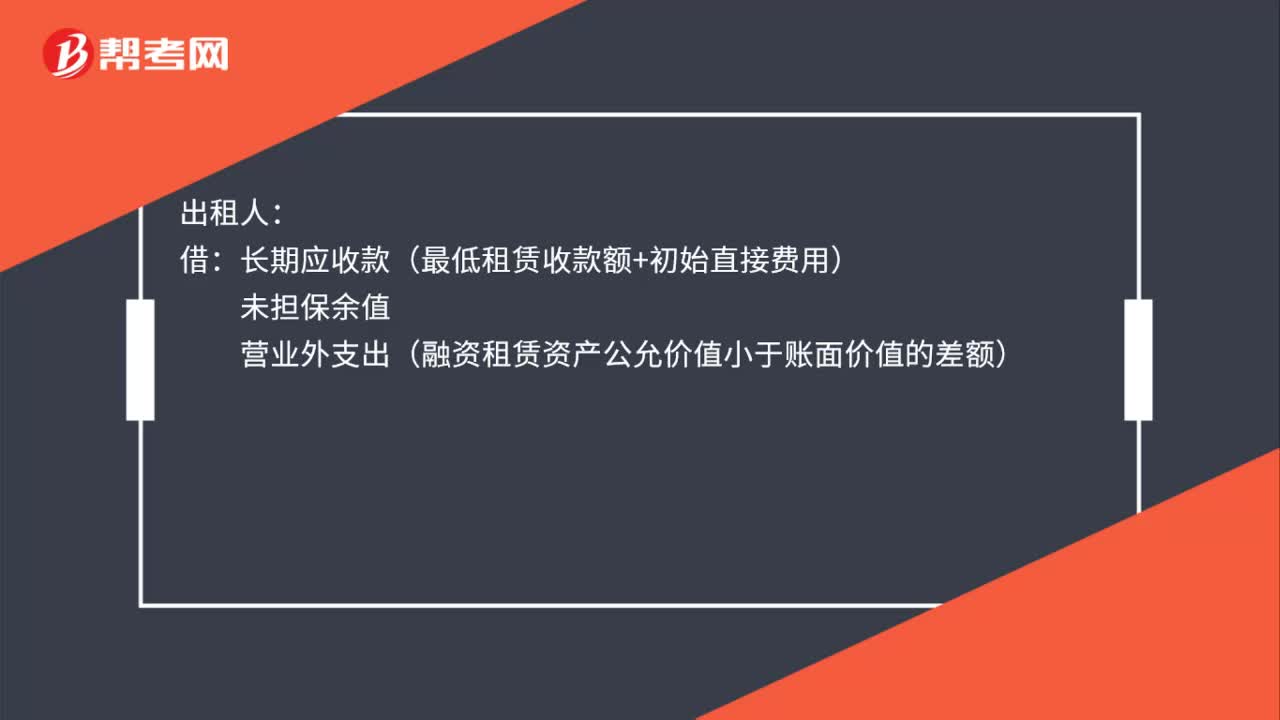

經(jīng)融資租賃的會計分錄是什么?:經(jīng)融資租賃的會計分錄是什么?承租人:固定資產(chǎn)——融資租入固定資產(chǎn)(租賃資產(chǎn)公允價值與最低租賃付款額現(xiàn)值孰低):未確認融資費用:長期應付款——應付融資租賃款(最低租賃付款額):出租人長期應收款(最低租賃收款額+初始直接費用)未擔保余值營業(yè)外支出(融資租賃資產(chǎn)公允價值小于賬面價值的差額)貸融資租賃資產(chǎn)(原賬面價值)銀行存款(初始直接費用)營業(yè)外收入(融資租賃資產(chǎn)公允價值大于賬面價值的差額)

49

49

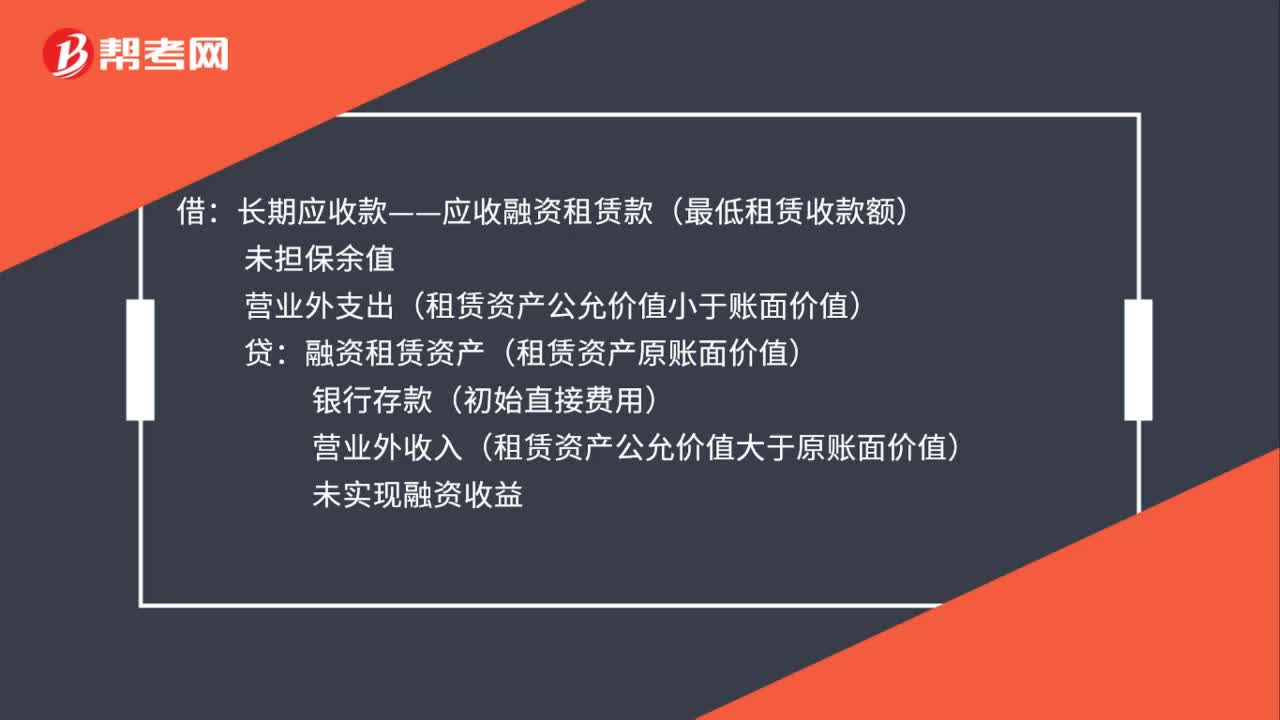

融資租賃出租方會計處理是什么?:融資租賃出租方會計處理是什么?借:長期應收款——應收融資租賃款(最低租賃收款額):未擔保余值營業(yè)外支出(租賃資產(chǎn)公允價值小于賬面價值)貸融資租賃資產(chǎn)(租賃資產(chǎn)原賬面價值)銀行存款(初始直接費用)營業(yè)外收入(租賃資產(chǎn)公允價值大于原賬面價值)未實現(xiàn)融資收益

37

37

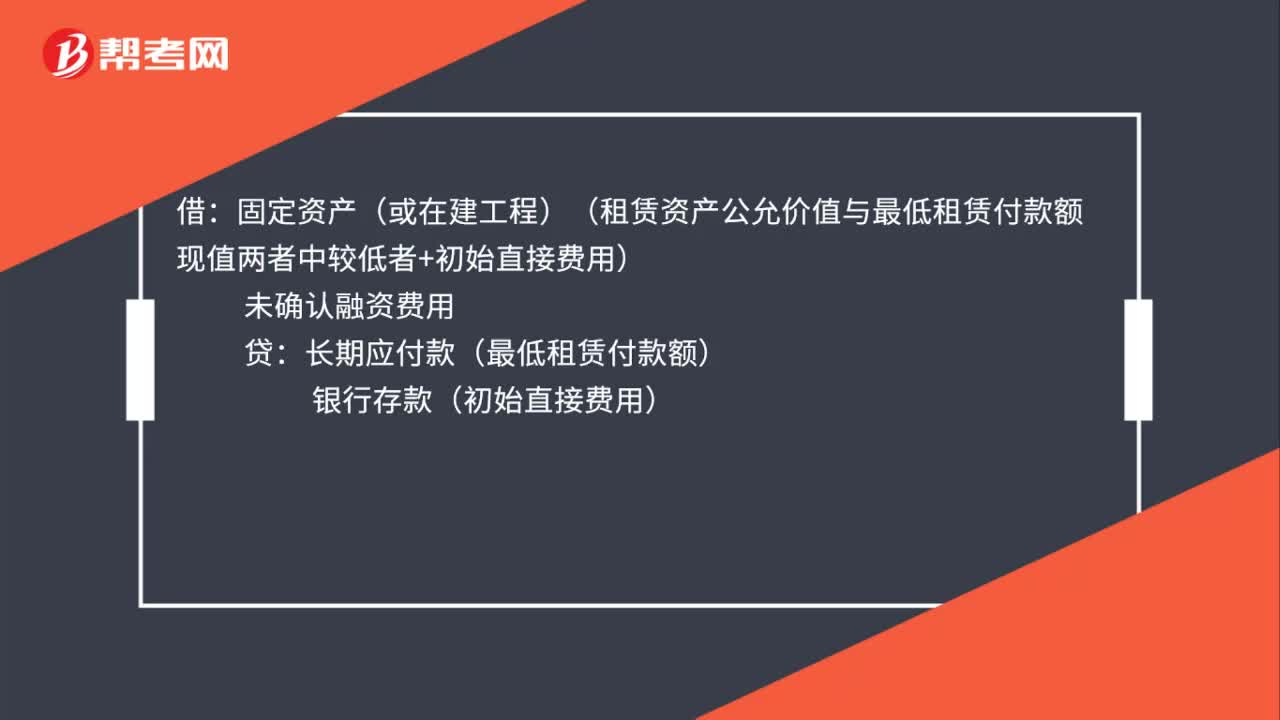

融資租賃承租人會計處理是什么?:融資租賃承租人會計處理是什么?借:固定資產(chǎn)(或在建工程)(租賃資產(chǎn)公允價值與最低租賃付款額現(xiàn)值兩者中較低者+初始直接費用):未確認融資費用貸長期應付款(最低租賃付款額)銀行存款(初始直接費用)

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料