下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

合并報表中每股收益應(yīng)該如何計算?

合并報表(Consolidation of Accounting statement):是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。該報表可向報表使用者提供公司集團的財務(wù)狀況和經(jīng)營成果。

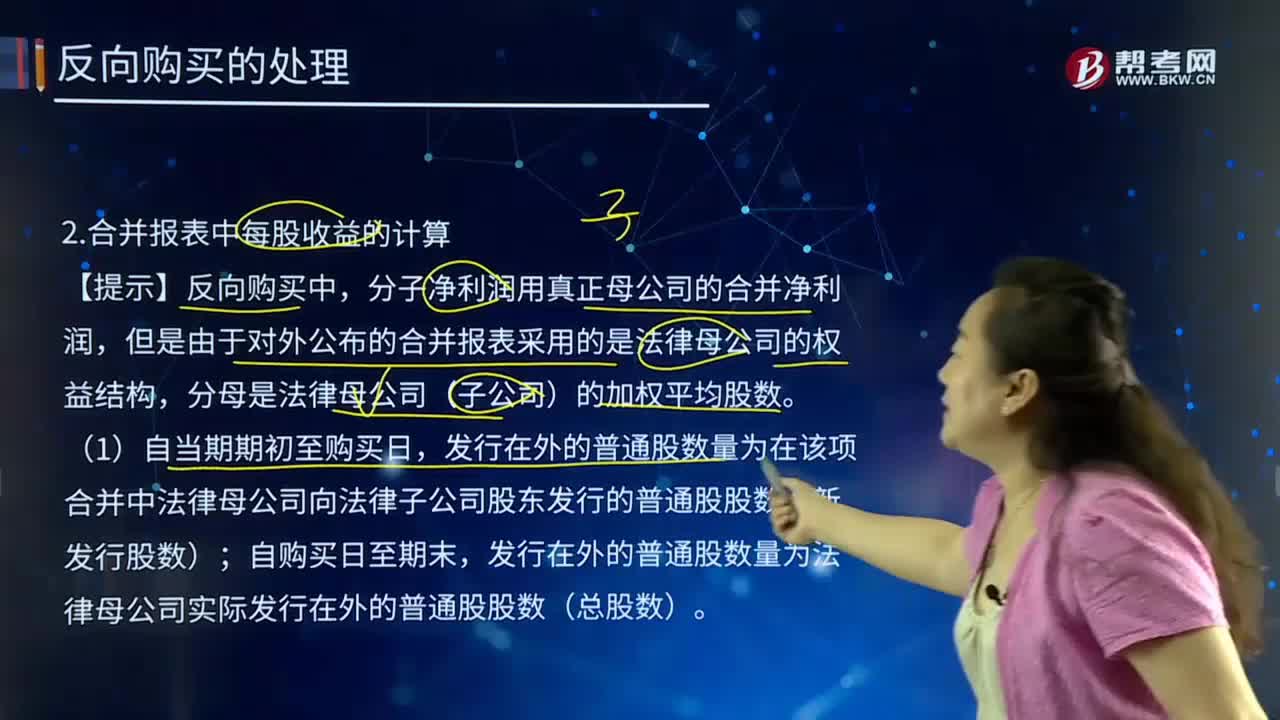

【提示】反向購買中,分子凈利潤用真正母公司的合并凈利潤,但是由于對外公布的合并報表采用的是法律母公司的權(quán)益結(jié)構(gòu),分母是法律母公司(子公司)的加權(quán)平均股數(shù)。

(1)自當期期初至購買日,發(fā)行在外的普通股數(shù)量為在該項合并中法律母公司向法律子公司股東發(fā)行的普通股股數(shù)(新發(fā)行股數(shù));自購買日至期末,發(fā)行在外的普通股數(shù)量為法律母公司實際發(fā)行在外的普通股股數(shù)(總股數(shù))。

每股收益:法律子公司的合并凈利潤/法律母公司的加權(quán)平均股數(shù)=法律子公司合并凈利潤/(新發(fā)行股數(shù)×合并前的月份/12+合并后總股數(shù)×合并后的月份/12)[例題·接上例]甲公司20X4年實現(xiàn)合并凈利潤為1200萬元,20X5年1-9月實現(xiàn)合并凈利潤為1000萬元,10-12月實現(xiàn)合并凈利潤為500萬元。

乙公司20X4年實現(xiàn)合并凈利潤為1800萬元,20X5年1-9月實現(xiàn)合并凈利潤為2000萬元,10-12月實現(xiàn)合并掙利潤為1450萬元,自20X4年初至購買日期間甲公司和乙公司發(fā)行在外的普通股股數(shù)未發(fā)生變化。

要求:計算20X5年合并報表中基本每股收益是多少?

【答案】20X5年基本每股收益=(2000+1450)/(1800X9/12+3300×3/12)=1.59元

【提示】法律母公司新發(fā)行的1800萬股和合并后總股數(shù)3300萬股,才是和會計母公司的凈利潤在邏輯上是對應(yīng)的。

(2)如果法律母公司以現(xiàn)金加普通股為合并對價,則計算每股收益時,應(yīng)當將現(xiàn)金按照定向發(fā)行價格折算成普通股股數(shù),得出法律母公司假設(shè)全部發(fā)行普通股的股數(shù),從而將現(xiàn)金因素也計入加權(quán)平均數(shù)。

【提示】法律母公司所在的集團相當于貨幣資金減少了,因為支付部分現(xiàn)金,所以發(fā)行的股份數(shù)也減少了,效果和股東減資的效果類似。一般情況下股東減資也會造成每股收益提高的。

(3)比較前期合并財務(wù)報表中的基本每股收益,應(yīng)當以法律子公司的每一比較報表期間歸屬于普通股股東的凈損益除以反向購買中法律母公司向法律子公司股東發(fā)行的普通股股數(shù)計算確定。

比較每股收益:法律子公司上年合并凈利潤/反向購買中法律母公司向法律子公司股東發(fā)行股份的數(shù)量

要求:計算20X4年合并報表中基本每股收益是多少?

【答案】20X4年基本每股收益=1800/1800=1元

【提示】比較每股收益實質(zhì)上也是會計母公司的比較每股收益,分子是會計母公司的凈利潤,分母是法律母公司新發(fā)行股數(shù)1800萬股,這樣分子和分母才是在邏輯上是對應(yīng)的。

(4)上述假定法律子公司發(fā)行的普通股股數(shù)在比較期間內(nèi)和自反向購買發(fā)生期間的期初至購買日之間內(nèi)未發(fā)生變化。如果法律子公司發(fā)行的普通股股數(shù)在此期間發(fā)生了變動,計算每股收益時應(yīng)考慮其影響進行調(diào)整。

48

48注冊會計師在財務(wù)報表審計中如何獲取書面聲明?:由于舞弊的性質(zhì)以及注冊會計師在發(fā)現(xiàn)舞弊導(dǎo)致的財務(wù)報表重大錯報時遇到的困難,1.管理層對財務(wù)報表可能存在由于舞弊導(dǎo)致的重大錯報風險的評估結(jié)果;注冊會計師應(yīng)當就下列事項向管理層和治理層(如適用)獲取書面聲明:2.管理層和治理層已向注冊會計師披露了管理層對由于舞弊導(dǎo)致的財務(wù)報表重大錯報風險的評估結(jié)果;

134

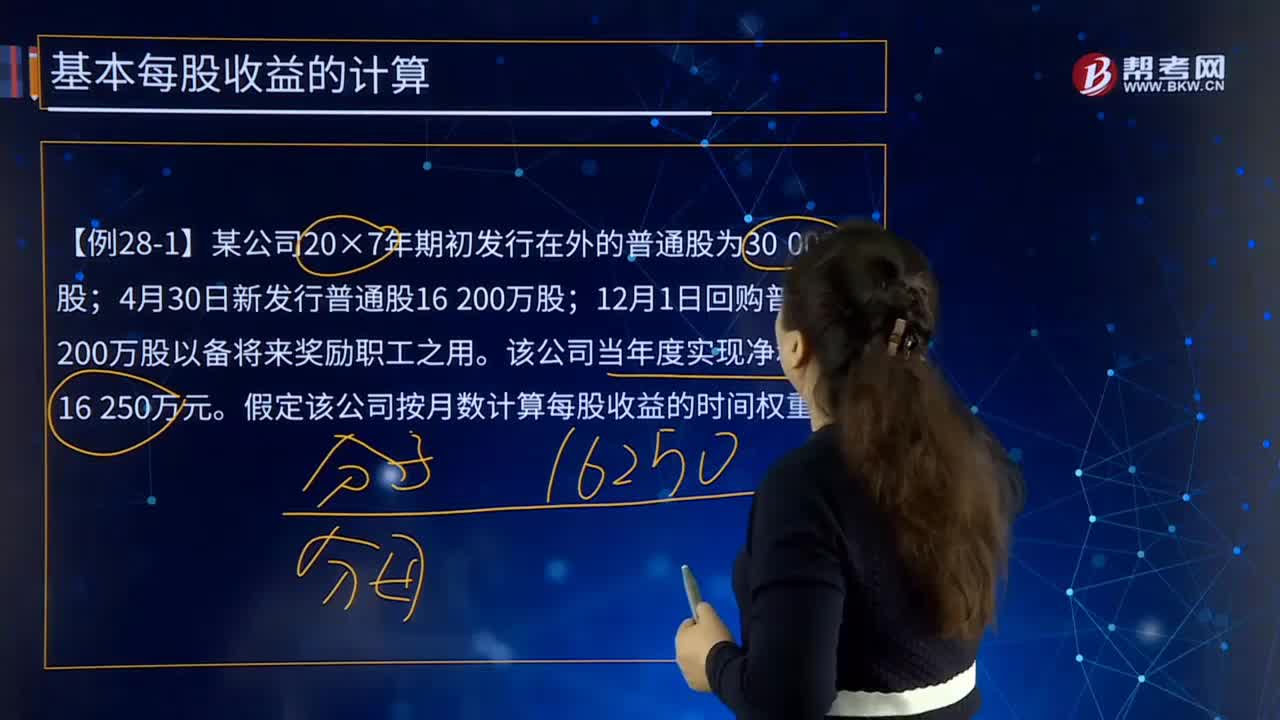

134基本每股收益應(yīng)該如何計算?:基本每股收益應(yīng)該如何計算?基本每股收益是指企業(yè)應(yīng)當按照屬于普通股股東的當期凈利潤,除以發(fā)行在外普通股的加權(quán)平均數(shù)從而計算出的每股收益。企業(yè)應(yīng)當以合并財務(wù)報表為基礎(chǔ)計算和列報每股收益。【例28-1】某公司20×7年期初發(fā)行在外的普通股為30 000萬股;假定該公司按月數(shù)計算每股收益的時間權(quán)重。20×7年度基本每股收益計算如下:

301

301合并報表中每股收益應(yīng)該如何計算?:發(fā)行在外的普通股數(shù)量為在該項合并中法律母公司向法律子公司股東發(fā)行的普通股股數(shù)(新發(fā)行股數(shù));法律子公司的合并凈利潤/法律母公司的加權(quán)平均股數(shù)=法律子公司合并凈利潤/(新發(fā)行股數(shù)×合并前的月份/12+合并后總股數(shù)×合并后的月份/12)[例題·接上例]甲公司20X4年實現(xiàn)合并凈利潤為1200萬元,(2)如果法律母公司以現(xiàn)金加普通股為合并對價,得出法律母公司假設(shè)全部發(fā)行普通股的股數(shù)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料