下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

非同一控制下的企業(yè)合并的處理中合并報(bào)表是如何處理的?

企業(yè)合并亦稱“公司合并”。兩個(gè)或者兩個(gè)以上的企業(yè)通過訂立合并協(xié)議,依照有關(guān)法律法規(guī)的規(guī)定,將資產(chǎn)合為一體,組成一個(gè)新企業(yè)的行為過程。企業(yè)合并的結(jié)果是,新企業(yè)的資產(chǎn)等于各個(gè)合并企業(yè)的資產(chǎn)總和。企業(yè)合并可分為吸收合并和新設(shè)合并兩種形式。

1.購(gòu)買方在購(gòu)買日只編制合并資產(chǎn)負(fù)債表,反映其于購(gòu)買日開始能夠控制的經(jīng)濟(jì)資源情況。合并差額體現(xiàn)在合并資產(chǎn)負(fù)債表的商譽(yù)或未分配利潤(rùn)項(xiàng)目上。

【提示】只有控股合并才需要編制合并報(bào)表,吸收合并不存在合并報(bào)表。

(1)編制調(diào)整分錄:按公允價(jià)值調(diào)整子公司資產(chǎn)負(fù)債

借:存貨、固定資產(chǎn)等(評(píng)估增值)

遞延所得稅資產(chǎn)[評(píng)估減值所得稅影響]

貸:應(yīng)收賬款等(評(píng)估減值)

遞延所得稅負(fù)債[評(píng)估增值所得稅影響]

資本公積(倒擠)

【提示】非同一控制下合并報(bào)表中,母公司按照賬面價(jià)值并入合并報(bào)表,子公司按照公允價(jià)值并入合并報(bào)表。

(2)編制抵銷分錄:抵消母公司長(zhǎng)期股權(quán)投資和子公司所有者權(quán)益

借:股本

資本公積(子公司公允價(jià)值調(diào)整后金額)

其他綜合收益

盈余公積

未分配利潤(rùn)

商譽(yù)(借差)

貸:長(zhǎng)期股權(quán)投資(合并成本)

少數(shù)股東權(quán)益

未分配利潤(rùn)(貸差)

會(huì)計(jì)師-會(huì)計(jì)-合并報(bào)表中的處理220200728153233328.png)

2.非同一控制下的企業(yè)合并中,被購(gòu)買方在企業(yè)合并后仍持續(xù)經(jīng)營(yíng)的,如購(gòu)買方取得被購(gòu)買方100%股權(quán),被購(gòu)買方可以按合并中確定的有關(guān)資產(chǎn)、負(fù)債的公允價(jià)值調(diào)賬,其他情況下被購(gòu)買方不應(yīng)因企業(yè)合并改記資產(chǎn)、負(fù)債的賬面價(jià)值。同一控制下100%也不行。

3.企業(yè)進(jìn)行公司制改制的,應(yīng)以經(jīng)評(píng)估確認(rèn)的資產(chǎn)、負(fù)債公允價(jià)值作為認(rèn)定成本,該成本與其賬面價(jià)值的差額,應(yīng)當(dāng)調(diào)整所有者權(quán)益。企業(yè)引入新股東改制為股份有限公司,相關(guān)資產(chǎn)、負(fù)債應(yīng)當(dāng)按照公允價(jià)值計(jì)量,并以改制時(shí)確定的公允價(jià)值為基礎(chǔ)持續(xù)核算的結(jié)果并入控股股東的合并財(cái)務(wù)報(bào)表。

24

24非同一控制下的企業(yè)合并的處理指什么?:非同一控制下的企業(yè)合并的處理指什么?非同一控制下的企業(yè)合并指參與合并各方在合并前后不受同一方或相同多方最終控制的合并交易,即除判斷屬于同一控制下企業(yè)合并的情況以外其他的企業(yè)合并。

565

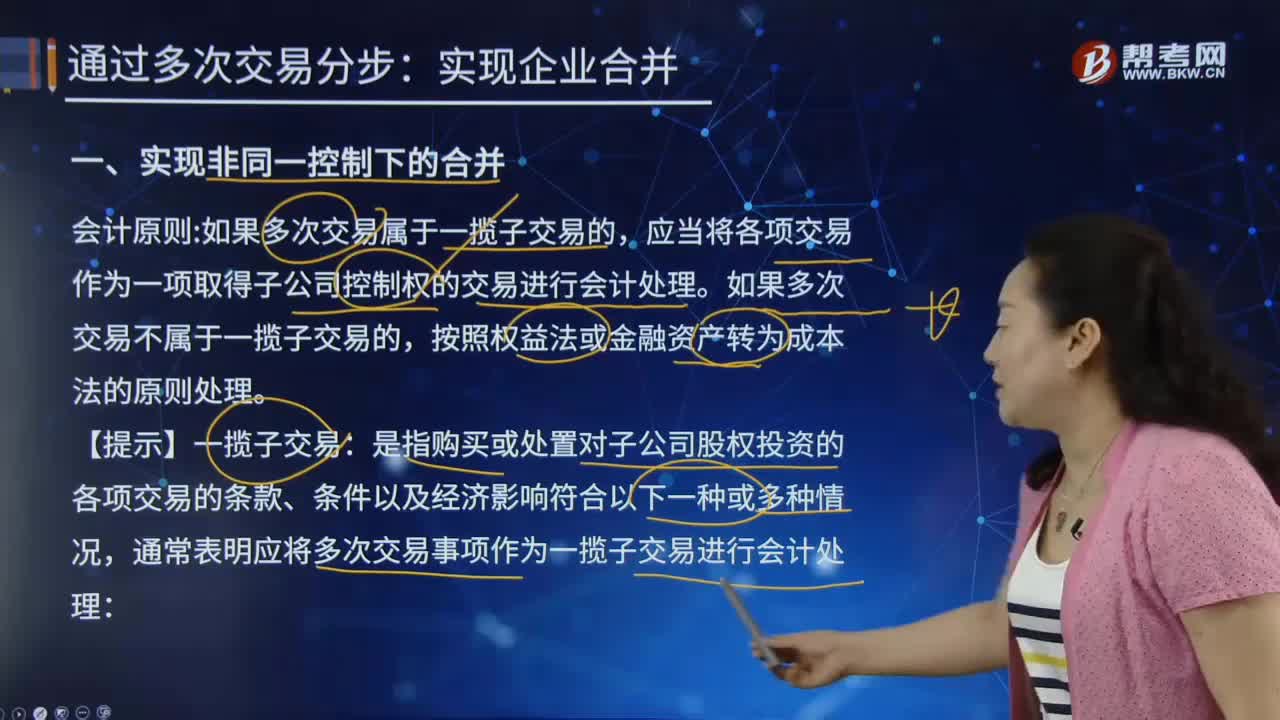

565合并財(cái)務(wù)報(bào)表中如何實(shí)現(xiàn)非同一控制下的合并?:購(gòu)買方應(yīng)當(dāng)按照原持有的股權(quán)投資(截止至購(gòu)買日的)賬面價(jià)值加上追加投資成本之和作為改按成本法核算的初始投資成本,購(gòu)買日之前持有的股權(quán)投資因采用權(quán)益法核算而確認(rèn)的其他綜合收益和其他資本公積。長(zhǎng)期股權(quán)投資—投資成本(轉(zhuǎn)銷余額),個(gè)別報(bào)表中購(gòu)買日長(zhǎng)期股權(quán)投資的初始成本:公允價(jià)值與其賬面價(jià)值的差額計(jì)入當(dāng)期投資收益。被購(gòu)買方的原股權(quán)涉及的其他綜合收益和其他資本公積應(yīng)當(dāng)轉(zhuǎn)為購(gòu)買日所屬當(dāng)期投資收益:

45

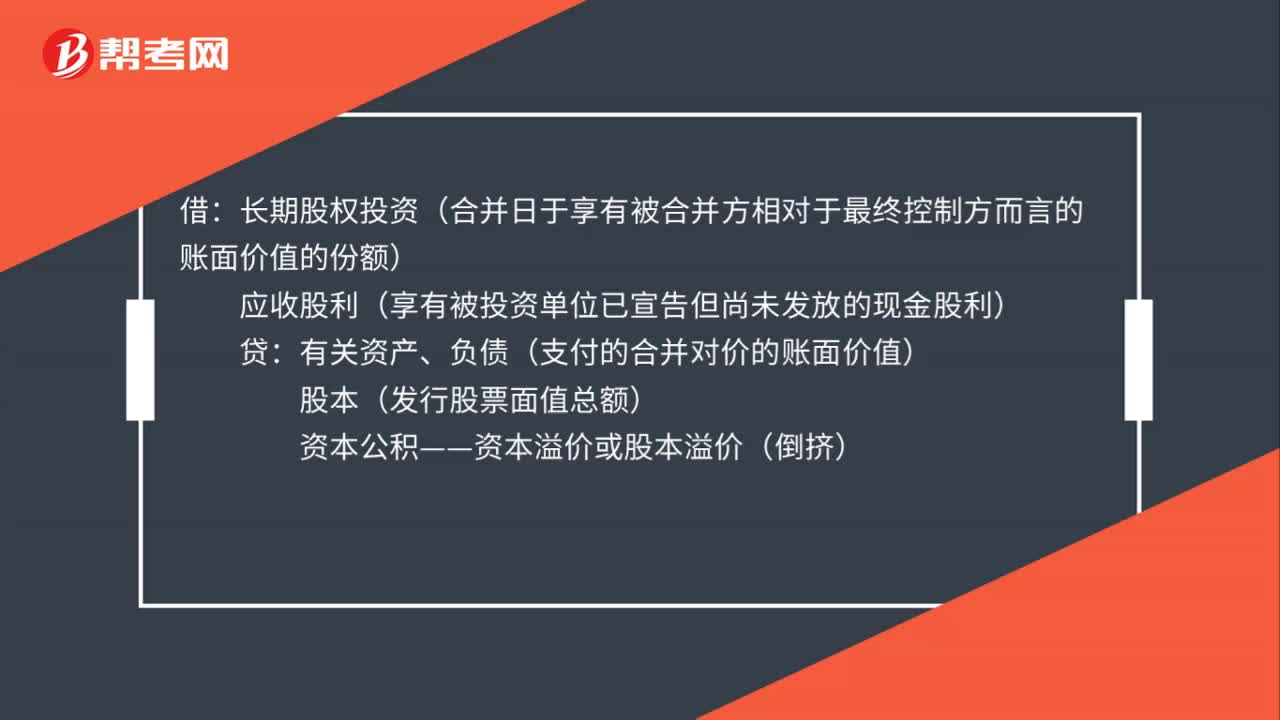

45同一控制下企業(yè)合并的會(huì)計(jì)處理是什么?:同一控制下企業(yè)合并的會(huì)計(jì)處理是什么?借:長(zhǎng)期股權(quán)投資(合并日于享有被合并方相對(duì)于最終控制方而言的賬面價(jià)值的份額):應(yīng)收股利(享有被投資單位已宣告但尚未發(fā)放的現(xiàn)金股利)貸有關(guān)資產(chǎn)、負(fù)債(支付的合并對(duì)價(jià)的賬面價(jià)值)股本(發(fā)行股票面值總額)資本公積——資本溢價(jià)或股本溢價(jià)(倒擠)

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料