下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

持有待售類別的減值轉(zhuǎn)回應(yīng)如何計(jì)量?

企業(yè)主要通過出售而非持續(xù)使用一項(xiàng)非流動資產(chǎn)或處置組收回其賬面價值的,應(yīng)當(dāng)將其劃分為持有待售類別。

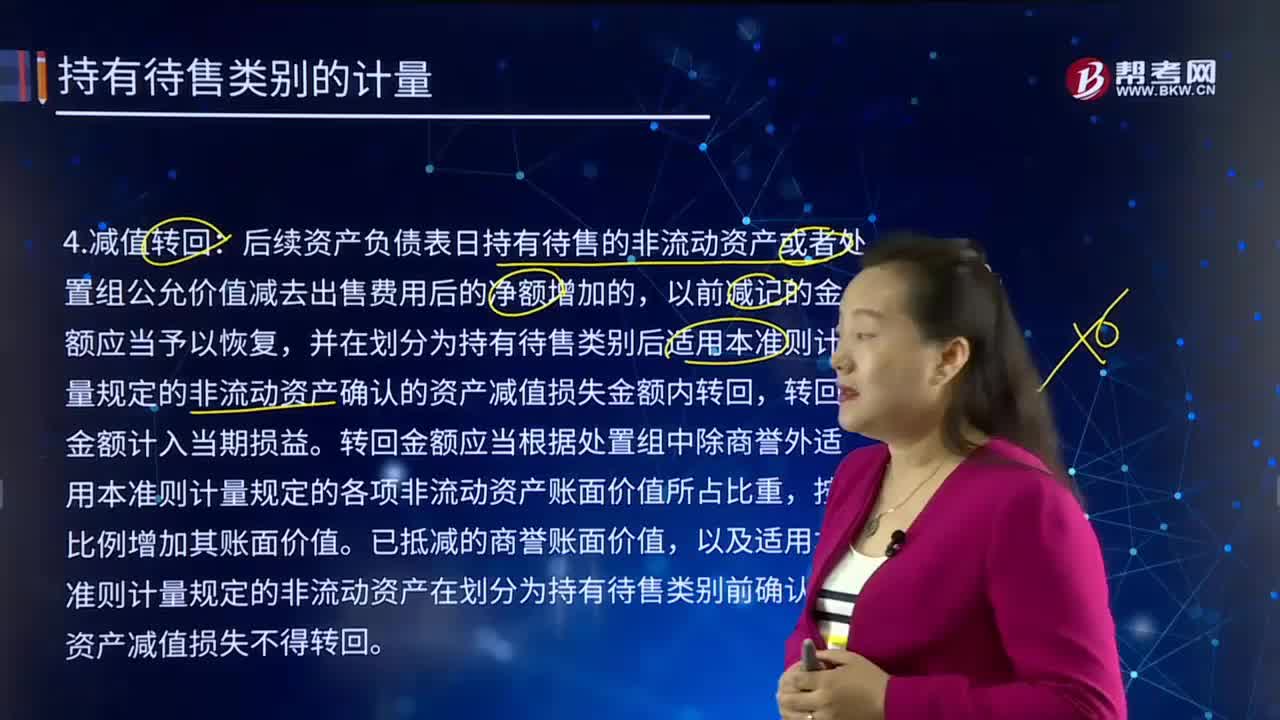

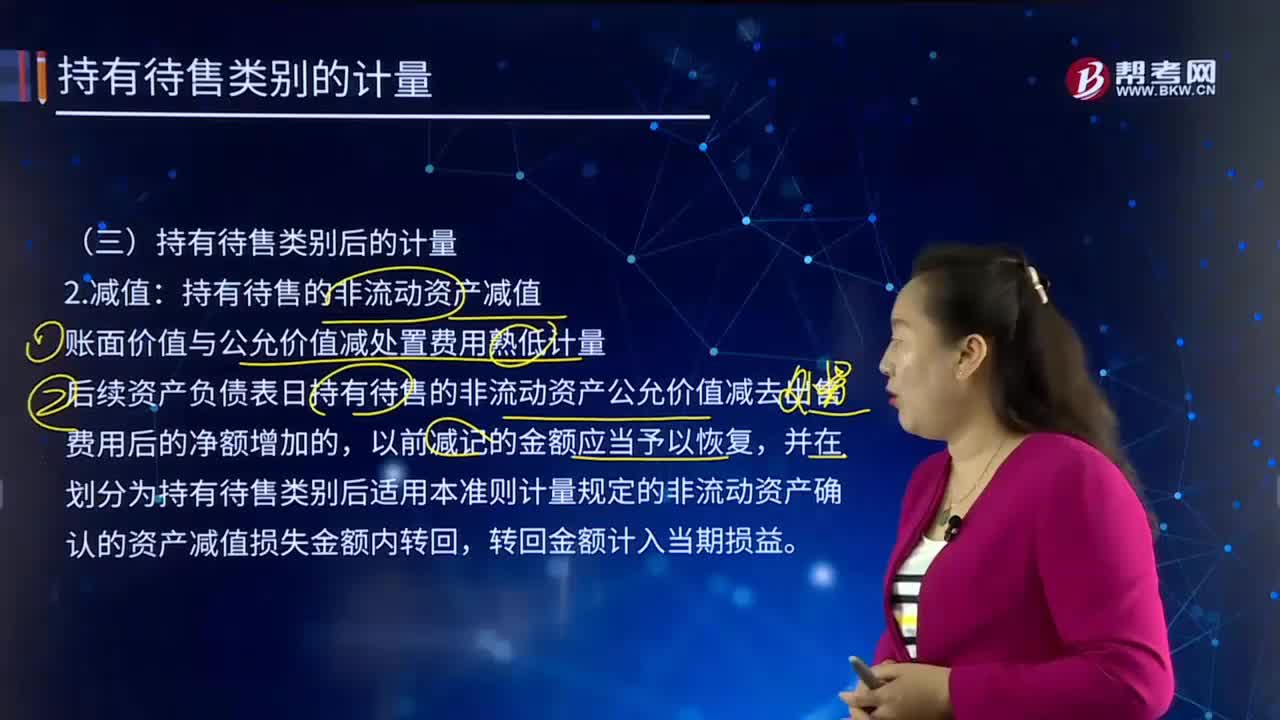

減值轉(zhuǎn)回:后續(xù)資產(chǎn)負(fù)債表日持有待售的非流動資產(chǎn)或者處置組公允價值減去出售費(fèi)用后的凈額增加的,以前減記的金額應(yīng)當(dāng)予以恢復(fù),并在劃分為持有待售類別后適用本準(zhǔn)則計(jì)量規(guī)定的非流動資產(chǎn)確認(rèn)的資產(chǎn)減值損失金額內(nèi)轉(zhuǎn)回,轉(zhuǎn)回金額計(jì)入當(dāng)期損益。轉(zhuǎn)回金額應(yīng)當(dāng)根據(jù)處置組中除商譽(yù)外適用本準(zhǔn)則計(jì)量規(guī)定的各項(xiàng)非流動資產(chǎn)賬面價值所占比重,按比例增加其賬面價值。已抵減的商譽(yù)賬面價值,以及適用本準(zhǔn)則計(jì)量規(guī)定的非流動資產(chǎn)在劃分為持有待售類別前確認(rèn)的資產(chǎn)減值損失不得轉(zhuǎn)回。

借:持有待售資產(chǎn)減值準(zhǔn)備

貸:資產(chǎn)減值損失

【提示1】可以轉(zhuǎn)回:金額在原確認(rèn)的資產(chǎn)減值損失金額內(nèi)轉(zhuǎn)回;轉(zhuǎn)回的非流動資產(chǎn)必須按照本準(zhǔn)則計(jì)量非流動資產(chǎn),不能是流動資產(chǎn)或六項(xiàng)資產(chǎn);

【提示2】劃分為持有待售之前的減值不能轉(zhuǎn)回,轉(zhuǎn)回的金額只能是劃分為持有待售之后的金額。

【提示3】商譽(yù)不得轉(zhuǎn)回

下面我們來做一道注冊會計(jì)師考試?yán)},加深對這個知識點(diǎn)的印象,以便同學(xué)們能夠百戰(zhàn)不殆!

【例題?單選題】經(jīng)董事會批準(zhǔn),甲公司20×7年9月30日與非關(guān)聯(lián)方乙公司簽訂一項(xiàng)不可撤銷的銷售合同,將—組資產(chǎn)及負(fù)債轉(zhuǎn)讓給乙公司,具體見下表,單位:萬元

-減值轉(zhuǎn)回20200730091041643.png)

上述處置組的公允價值減去出售費(fèi)用后的凈額為3000萬元,乙公司應(yīng)于20X8年1月15日前支付上述款項(xiàng);甲公司應(yīng)協(xié)助乙公司于20×8年2月1日前完成上述資產(chǎn)所有權(quán)的轉(zhuǎn)移手續(xù)。20X7年12月31日處置組的公允價值減去出售費(fèi)用后的凈額為5000萬元,則應(yīng)當(dāng)轉(zhuǎn)回的固定資產(chǎn)減值準(zhǔn)備是( )萬元。

A.360

B.900

C.800

D.400

【答案】A

【解析】

(1)劃分持有待售之前:

固定資產(chǎn)和存貨在計(jì)量日賬面價值和上期末賬面價值的差額,應(yīng)當(dāng)按照原來準(zhǔn)則規(guī)定計(jì)

固定資產(chǎn)減值:600

存貨減值:500

(2)轉(zhuǎn)為持有待售時點(diǎn):1900(4900-3000)

先沖:商譽(yù)1000

再沖:固定資產(chǎn)和無形資產(chǎn)

計(jì)提固定資產(chǎn)減值準(zhǔn)備900×4000/(4000+6000)=360萬元

計(jì)提無形資產(chǎn)減值準(zhǔn)備900X6000/(4000+6000)=540萬元

(3)轉(zhuǎn)回:只能轉(zhuǎn)回900(在固定資產(chǎn)和無形資產(chǎn)之間轉(zhuǎn)回)

5000-3000=2000萬元,其中1000萬元屬于商譽(yù),但是不能轉(zhuǎn)回,另外1000萬元只能在固定資產(chǎn)和無形資產(chǎn)中轉(zhuǎn)回,存貨和負(fù)債不能參與分?jǐn)偂?

由于固定資產(chǎn)和無形資產(chǎn)劃分為持有待售后只確認(rèn)了900萬元的持有待售資產(chǎn)減值準(zhǔn)備,所以兩者—共只能轉(zhuǎn)回900萬元,其中,固定資產(chǎn)減值準(zhǔn)備應(yīng)當(dāng)轉(zhuǎn)回900×4000/(4000+6000)=360萬元,無形資產(chǎn)減值準(zhǔn)備應(yīng)當(dāng)轉(zhuǎn)回900X6000/(4000+6000)=540萬元,剩下的100萬元屬于劃分為持有待售之前的減值,不能轉(zhuǎn)回。

461

461持有待售類別的減值轉(zhuǎn)回應(yīng)如何計(jì)量?:后續(xù)資產(chǎn)負(fù)債表日持有待售的非流動資產(chǎn)或者處置組公允價值減去出售費(fèi)用后的凈額增加的,并在劃分為持有待售類別后適用本準(zhǔn)則計(jì)量規(guī)定的非流動資產(chǎn)確認(rèn)的資產(chǎn)減值損失金額內(nèi)轉(zhuǎn)回,轉(zhuǎn)回金額應(yīng)當(dāng)根據(jù)處置組中除商譽(yù)外適用本準(zhǔn)則計(jì)量規(guī)定的各項(xiàng)非流動資產(chǎn)賬面價值所占比重,以及適用本準(zhǔn)則計(jì)量規(guī)定的非流動資產(chǎn)在劃分為持有待售類別前確認(rèn)的資產(chǎn)減值損失不得轉(zhuǎn)回。金額在原確認(rèn)的資產(chǎn)減值損失金額內(nèi)轉(zhuǎn)回;

302

302計(jì)量持有待售的處置組時,如何抵減其賬面價值?:賬面價值是指按照會計(jì)核算的原理和方法反映計(jì)量的企業(yè)價值。是企業(yè)資產(chǎn)負(fù)債表上體現(xiàn)的企業(yè)全部資產(chǎn)扣除折舊、損耗和攤銷與企業(yè)全部負(fù)債之間的差額,應(yīng)當(dāng)首先按照相關(guān)會計(jì)準(zhǔn)則規(guī)定計(jì)量處置組中不適用本準(zhǔn)則計(jì)量規(guī)定的資產(chǎn)和負(fù)債的賬面價值,計(jì)算處置組的總賬面價值,確認(rèn)的資產(chǎn)減值損失金額,應(yīng)當(dāng)先抵減處置組中商譽(yù)的賬面價值,需要按照原準(zhǔn)則先計(jì)算其賬面價值;在計(jì)算處置組中其他資產(chǎn)的賬面價值;

385

385持有待售的非流動資產(chǎn)減值應(yīng)怎樣計(jì)量?:持有待售的非流動資產(chǎn)減值應(yīng)怎樣計(jì)量?企業(yè)主要通過出售而非持續(xù)使用一項(xiàng)非流動資產(chǎn)或處置組收回其賬面價值的,持有待售的非流動資產(chǎn)減值。后續(xù)資產(chǎn)負(fù)債表日持有待售的非流動資產(chǎn)公允價值減去出售費(fèi)用后的凈額增加的,并在劃分為持有待售類別后適用本準(zhǔn)則計(jì)量規(guī)定的非流動資產(chǎn)確認(rèn)的資產(chǎn)減值損失金額內(nèi)轉(zhuǎn)回,持有待售資產(chǎn)減值準(zhǔn)備——長期股權(quán)投資 10 000。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料