-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

基本每股收益應(yīng)該如何計算?

基本每股收益是指企業(yè)應(yīng)當(dāng)按照屬于普通股股東的當(dāng)期凈利潤,除以發(fā)行在外普通股的加權(quán)平均數(shù)從而計算出的每股收益。如果企業(yè)有合并財務(wù)報表,企業(yè)應(yīng)當(dāng)以合并財務(wù)報表為基礎(chǔ)計算和列報每股收益。

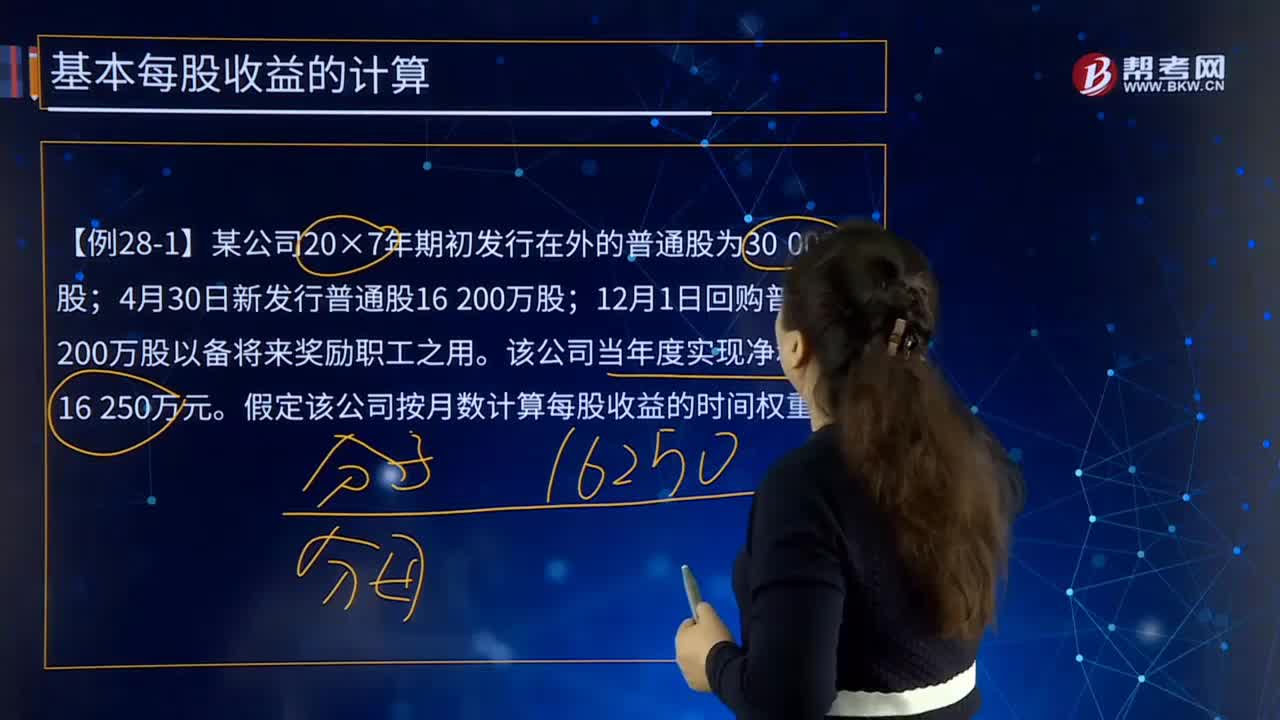

【例28-1】某公司20×7年期初發(fā)行在外的普通股為30 000萬股;4月30日新發(fā)行普通股16 200萬股;12月1日回購普通股7 200萬股以備將來獎勵職工之用。該公司當(dāng)年度實(shí)現(xiàn)凈利潤為16 250萬元。假定該公司按月數(shù)計算每股收益的時間權(quán)重。

20×7年度基本每股收益計算如下:

發(fā)行在外普通股加權(quán)平均數(shù)=30 000×12/12+16 200 ×8/12-7 200 ×1/12=40 200(萬股)。

或者:

發(fā)行在外普通股加權(quán)平均數(shù)=30 000×4/12+46 200 ×7/12+ 39 000×1/12=40 200(萬股);

基本每股收益=16 250/40 200=0.4(元/股)。

157

157

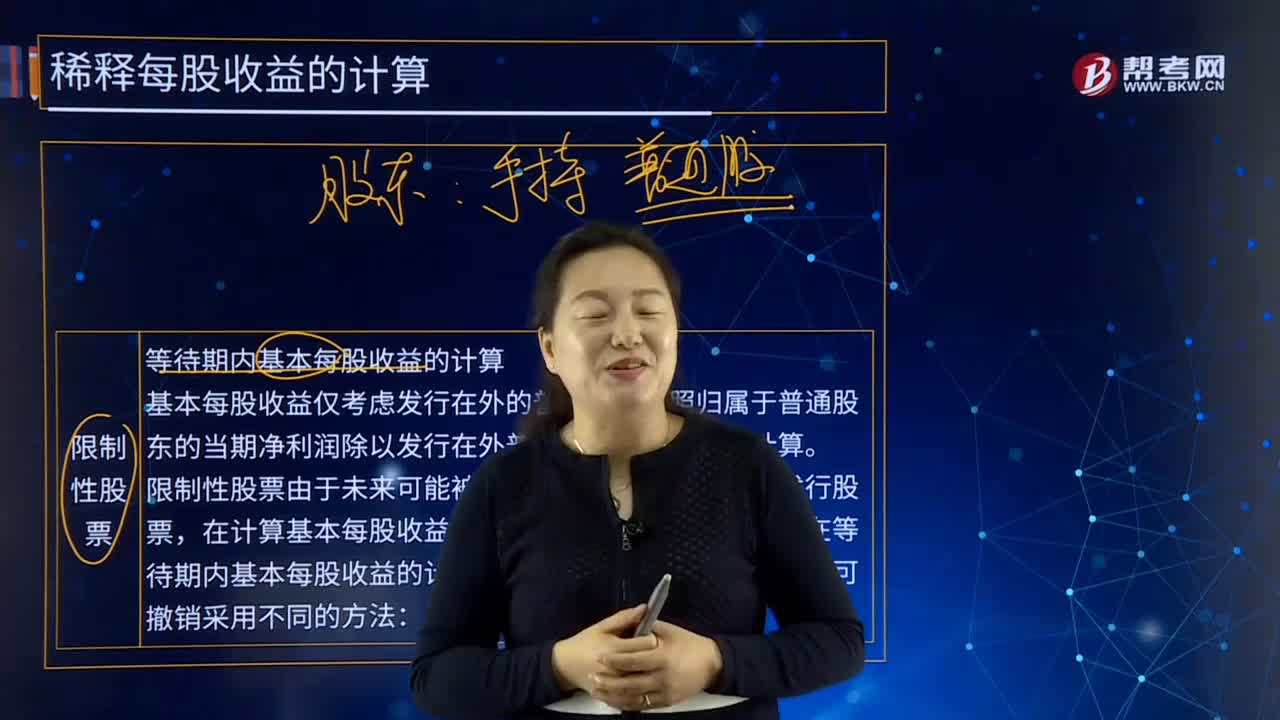

限制性股票等待期內(nèi)基本每股收益如何計算?:限制性股票等待期內(nèi)基本每股收益如何計算?在計算基本每股收益時不應(yīng)當(dāng)包括在內(nèi)。被回購限制性股票的持有者將無法獲得其在等待期內(nèi)應(yīng)收的現(xiàn)金股利,分子應(yīng)扣除當(dāng)期分配給預(yù)計未來可解鎖限制性股票持有者的現(xiàn)金股利。等待期內(nèi)計算基本每股收益時。分子應(yīng)扣除歸屬于預(yù)計未來可解鎖限制性股票的凈利潤,【例題·單選題】下列關(guān)于限制性股票等待期內(nèi)稀釋每股收益的計算說法中。

223

223

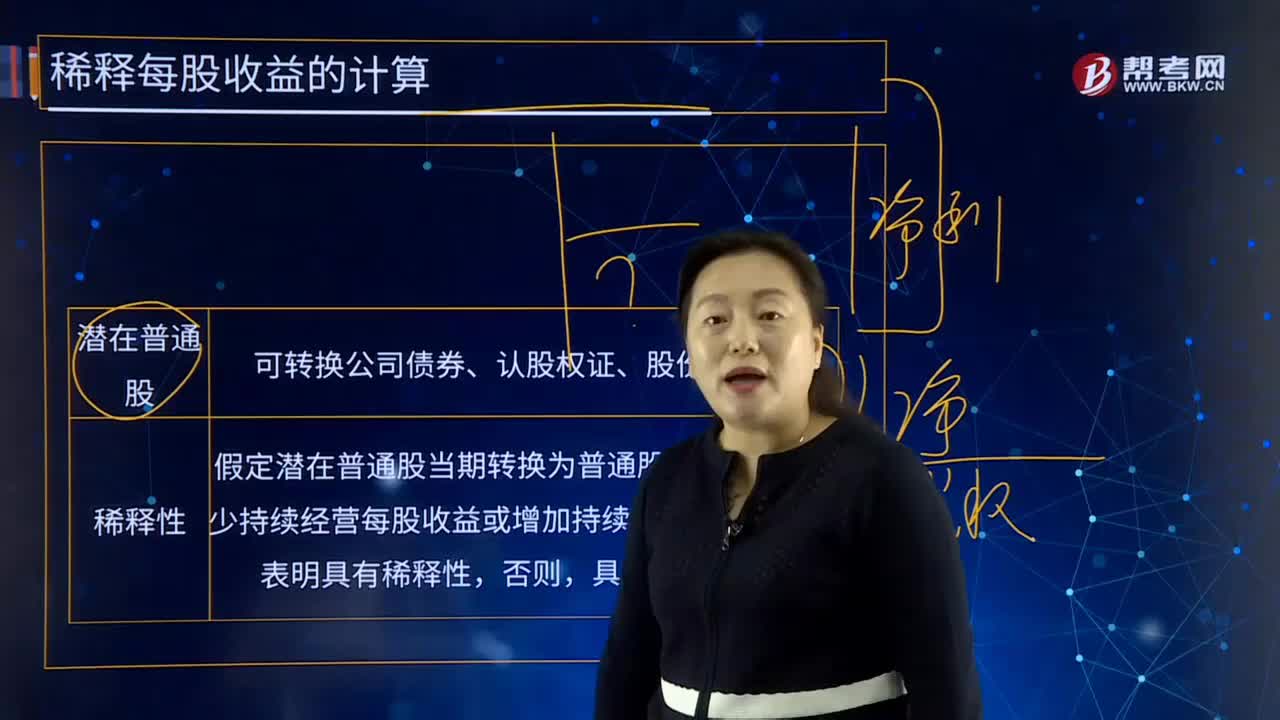

稀釋每股收益基本計算原則是什么?:稀釋每股收益基本計算原則是什么?稀釋每股收益又稱“沖淡每股收益”是新會計準(zhǔn)則所引入的一個全新概念,潛在普通股“對每股收益的影響”以避免該指標(biāo)虛增可能帶來的信息誤導(dǎo),在基本每股收益的基礎(chǔ)上:潛在普通股(如公司發(fā)行的可轉(zhuǎn)債)轉(zhuǎn)換為普通股后,使普通股總數(shù)增加,重新計算每股收益,導(dǎo)致每股收益被稀釋,潛在普通股。可轉(zhuǎn)換公司債券、認(rèn)股權(quán)證、股份期權(quán)等:假定潛在普通股當(dāng)期轉(zhuǎn)換為普通股:

134

134

基本每股收益應(yīng)該如何計算?:基本每股收益應(yīng)該如何計算?基本每股收益是指企業(yè)應(yīng)當(dāng)按照屬于普通股股東的當(dāng)期凈利潤,除以發(fā)行在外普通股的加權(quán)平均數(shù)從而計算出的每股收益。企業(yè)應(yīng)當(dāng)以合并財務(wù)報表為基礎(chǔ)計算和列報每股收益。【例28-1】某公司20×7年期初發(fā)行在外的普通股為30 000萬股;假定該公司按月數(shù)計算每股收益的時間權(quán)重。20×7年度基本每股收益計算如下:

00:51

00:51

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料