下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

稀釋每股收益基本計算原則是什么?

稀釋每股收益又稱“沖淡每股收益”,是新會計準(zhǔn)則所引入的一個全新概念,用來評價“潛在普通股”對每股收益的影響, 以避免該指標(biāo)虛增可能帶來的信息誤導(dǎo)。

從字面理解:在基本每股收益的基礎(chǔ)上,潛在普通股(如公司發(fā)行的可轉(zhuǎn)債)轉(zhuǎn)換為普通股后,使普通股總數(shù)增加,重新計算每股收益,導(dǎo)致每股收益被稀釋。

潛在普通股:可轉(zhuǎn)換公司債券、認(rèn)股權(quán)證、股份期權(quán)等。

稀釋性:假定潛在普通股當(dāng)期轉(zhuǎn)換為普通股,如果會減少持續(xù)經(jīng)營每股收益或增加持續(xù)經(jīng)營每股虧損,表明具有稀釋性,否則,具有反稀釋性。

225

225稀釋每股收益企業(yè)承諾回購股份價格怎么計算?:稀釋每股收益企業(yè)承諾回購股份價格怎么計算?企業(yè)承諾將回購其股份的合同,合同中規(guī)定的回購價格高于當(dāng)期普通股平均市場價格時。增加的普通股股數(shù)=回購價格×承諾回購的普通股股數(shù)當(dāng)期普通股平均市場價格-承諾回購的普通股股數(shù),【例28-5】某公司20×7年度歸屬于普通股股東的凈利潤為400萬元,發(fā)行在外普通股加權(quán)平均數(shù)為1 000萬股。承諾一年后以每股5.5元的價格回購其發(fā)行在外的240萬股普通股。

80

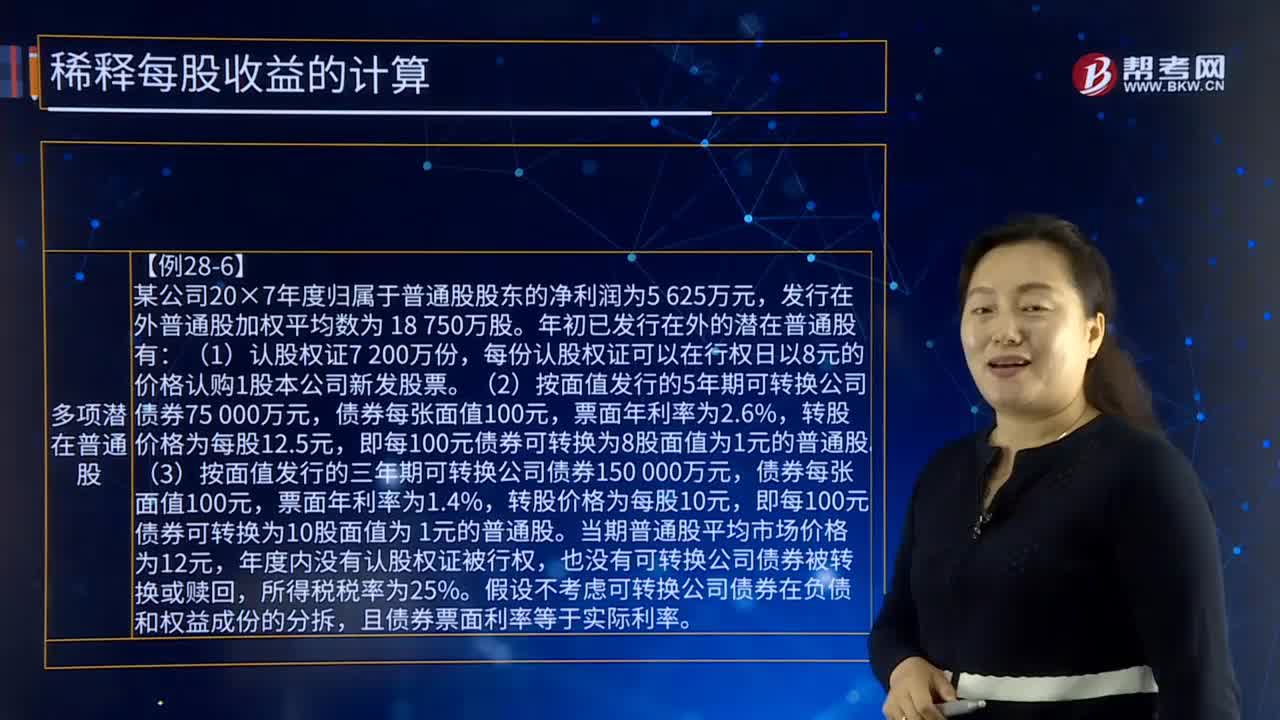

80稀釋每股收益多項潛在普通股的定義是什么?:稀釋每股收益多項潛在普通股的定義是什么?多項潛在普通股的定義是為了反映潛在普通股最大的稀釋作用,發(fā)行在外普通股加權(quán)平均數(shù)為 18 750萬股:每份認(rèn)股權(quán)證可以在行權(quán)日以8元的價格認(rèn)購1股本公司新發(fā)股票,即每100元債券可轉(zhuǎn)換為8股面值為1元的普通股,(3)按面值發(fā)行的三年期可轉(zhuǎn)換公司債券150 000萬元,即每100元債券可轉(zhuǎn)換為10股面值為 1元的普通股,當(dāng)期普通股平均市場價格為12元。

215

215多項潛在普通股的稀釋每股收益怎么計算?:多項潛在普通股的稀釋每股收益怎么計算?對外發(fā)行多項潛在普通股的企業(yè)應(yīng)當(dāng)按照下列步驟計算稀釋每股收益:確定其對歸屬于普通股股東當(dāng)期凈利潤的影響金額。可轉(zhuǎn)換公司債券的假設(shè)轉(zhuǎn)換一般會增加當(dāng)期凈利潤金額;股份期權(quán)和認(rèn)股權(quán)證的假設(shè)行權(quán)一般不影響當(dāng)期凈利潤。(3)確定各潛在普通股假設(shè)轉(zhuǎn)換后將增加的普通股股數(shù)。計算增加的普通股股數(shù)不是發(fā)行的全部普通股股數(shù),(4)計算各潛在普通股的增量股每股收益。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料