下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

稀釋每股收益的分子、分母應該如何調(diào)整?

稀釋每股收益又稱“沖淡每股收益”,是新會計準則所引入的一個全新概念,用來評價“潛在普通股”對每股收益的影響, 以避免該指標虛增可能帶來的信息誤導。

分子的調(diào)整:

(1)當期已確認為費用的稀釋性潛在普通股的利息;

(2)稀釋性潛在普通股轉(zhuǎn)換時將產(chǎn)生的收益或費用。

上述調(diào)整應當考慮相關的所得稅影響。

(3)對于包含負債和權(quán)益成分的金融工具,僅需要調(diào)整屬于金融負債部分的相關利息、利得和損失。

整PPT截圖120200730160804232.png)

分母的調(diào)整:

計算稀釋每股收益時,當期發(fā)行在外普通股的加權(quán)平均數(shù)應當為計算基本每股收益時普通股的加權(quán)平均數(shù)與假定稀釋性潛在普通股轉(zhuǎn)換為已發(fā)行普通股而增加的普通股股數(shù)的加權(quán)平均數(shù)之和

以前期間發(fā)行的稀釋性潛在普通股,應當假設在當期期初轉(zhuǎn)換;當期發(fā)行的稀釋性潛在普通股,應當假設在發(fā)行日轉(zhuǎn)換。

整PPT截圖220200730160851970.png)

225

225稀釋每股收益企業(yè)承諾回購股份價格怎么計算?:稀釋每股收益企業(yè)承諾回購股份價格怎么計算?企業(yè)承諾將回購其股份的合同,合同中規(guī)定的回購價格高于當期普通股平均市場價格時。增加的普通股股數(shù)=回購價格×承諾回購的普通股股數(shù)當期普通股平均市場價格-承諾回購的普通股股數(shù),【例28-5】某公司20×7年度歸屬于普通股股東的凈利潤為400萬元,發(fā)行在外普通股加權(quán)平均數(shù)為1 000萬股。承諾一年后以每股5.5元的價格回購其發(fā)行在外的240萬股普通股。

215

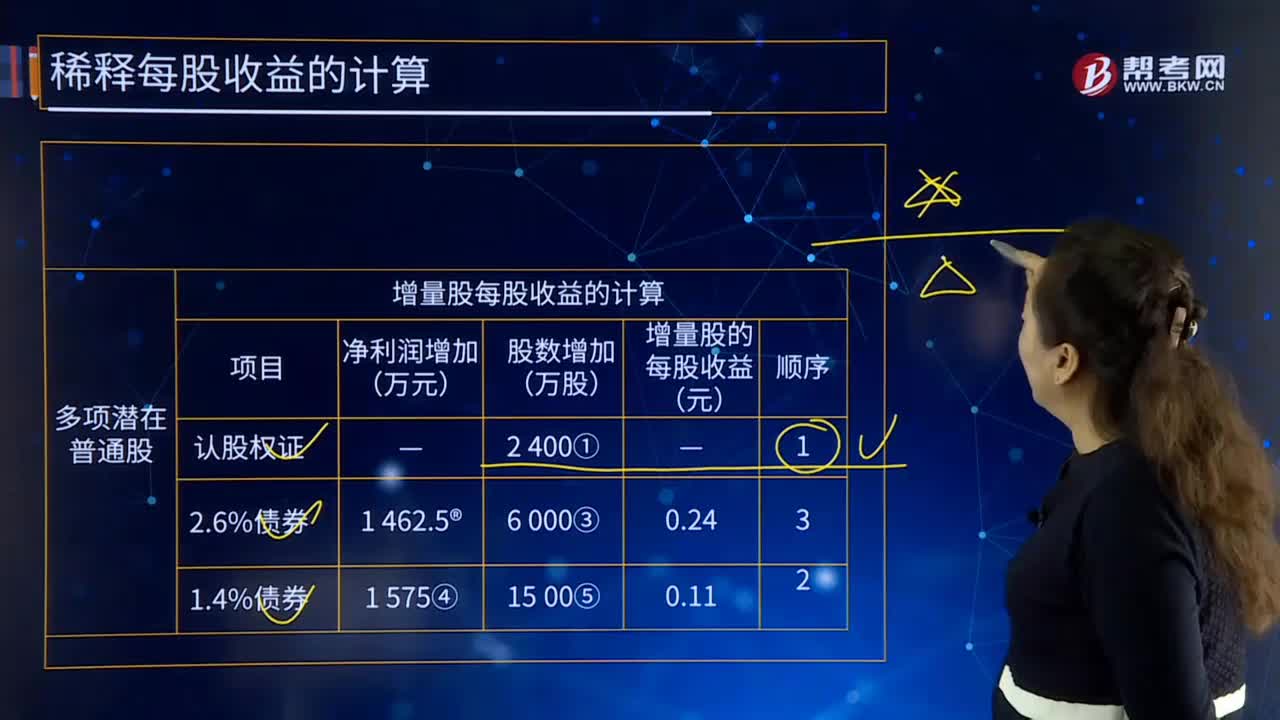

215多項潛在普通股的稀釋每股收益怎么計算?:多項潛在普通股的稀釋每股收益怎么計算?對外發(fā)行多項潛在普通股的企業(yè)應當按照下列步驟計算稀釋每股收益:確定其對歸屬于普通股股東當期凈利潤的影響金額。可轉(zhuǎn)換公司債券的假設轉(zhuǎn)換一般會增加當期凈利潤金額;股份期權(quán)和認股權(quán)證的假設行權(quán)一般不影響當期凈利潤。(3)確定各潛在普通股假設轉(zhuǎn)換后將增加的普通股股數(shù)。計算增加的普通股股數(shù)不是發(fā)行的全部普通股股數(shù),(4)計算各潛在普通股的增量股每股收益。

52

52多項潛在普通股的增股稀釋每股收益怎么計算?:多項潛在普通股的增股稀釋每股收益怎么計算?20×7年度每股收益計算如下:基本每股收益=5 62518 750=0.3(元股):(1)假設潛在普通股轉(zhuǎn)換為普通股,計算增量股每股收益并排序。增量股每股收益的計算,④150 000×1.4%×(1-25%)=1 575(萬元)認股權(quán)證的稀釋性最大2.6%可轉(zhuǎn)債的稀釋性最小(2)分步計入稀釋每股收益如表28-2所示稀釋每股收益的計算

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料