下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

繼續(xù)涉入被轉(zhuǎn)移金融資產(chǎn)的會計處理是怎樣的?

金融資產(chǎn)是指一切代表未來收益或資產(chǎn)合法要求權(quán)的憑證,亦稱金融工具或證券。是指單位或個人擁有的以價值形態(tài)存在的資產(chǎn),是一種索取實物資產(chǎn)的權(quán)利。

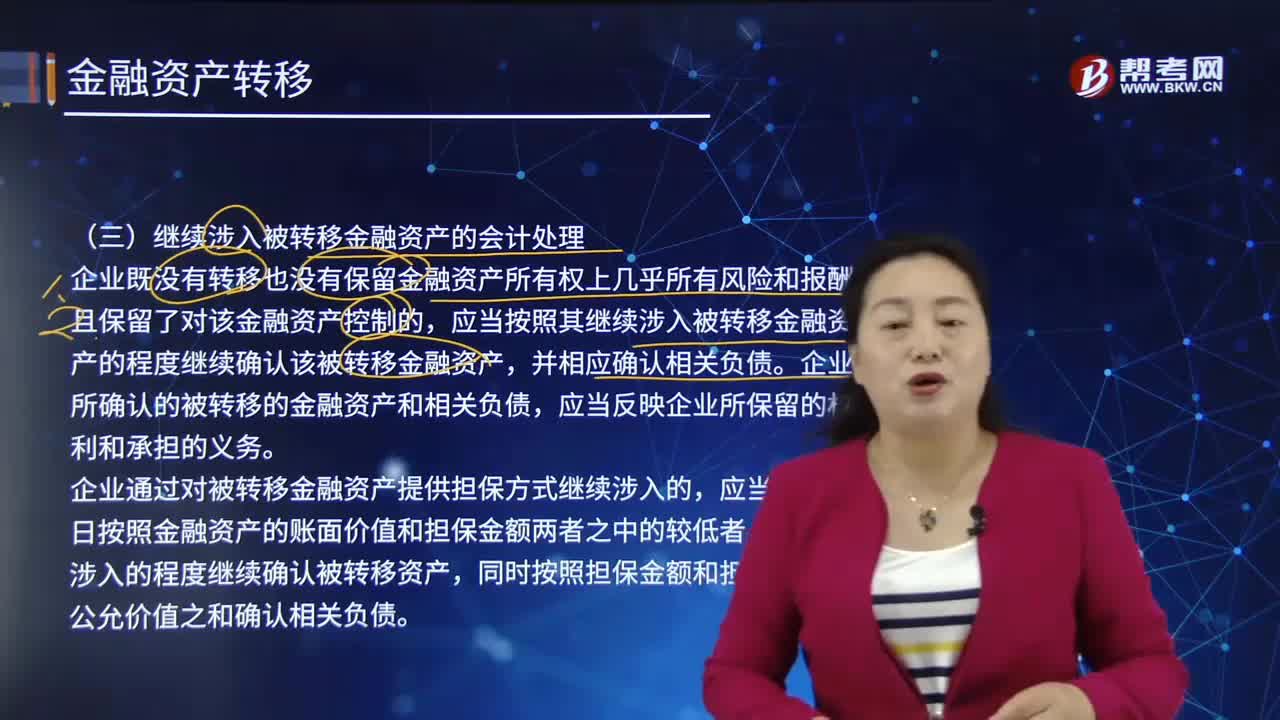

企業(yè)既沒有轉(zhuǎn)移也沒有保留金融資產(chǎn)所有權(quán)上幾乎所有風(fēng)險和報酬,且保留了對該金融資產(chǎn)控制的,應(yīng)當(dāng)按照其繼續(xù)涉入被轉(zhuǎn)移金融資產(chǎn)的程度繼續(xù)確認(rèn)該被轉(zhuǎn)移金融資產(chǎn),并相應(yīng)確認(rèn)相關(guān)負(fù)債。企業(yè)所確認(rèn)的被轉(zhuǎn)移的金融資產(chǎn)和相關(guān)負(fù)債,應(yīng)當(dāng)反映企業(yè)所保留的權(quán)利和承擔(dān)的義務(wù)。

企業(yè)通過對被轉(zhuǎn)移金融資產(chǎn)提供擔(dān)保方式繼續(xù)涉入的,應(yīng)當(dāng)在轉(zhuǎn)移日按照金融資產(chǎn)的賬面價值和擔(dān)保金額兩者之中的較低者,按繼續(xù)涉入的程度繼續(xù)確認(rèn)被轉(zhuǎn)移資產(chǎn),同時按照擔(dān)保金額和擔(dān)保合同的公允價值之和確認(rèn)相關(guān)負(fù)債。

涉入被轉(zhuǎn)移金融資產(chǎn)的會計處理20200728152320750.png)

【例14-26】甲銀行與乙銀行簽訂一筆貸款轉(zhuǎn)讓協(xié)議,由甲銀行將其本金為1 000萬元、年利率為10%、貸款期限為9年的組合貸款出售給乙銀行,售價為990萬元。雙方約定,由甲銀行為該筆貸款提供擔(dān)保,擔(dān)保金額為300萬元,實際貸款損失超過擔(dān)保金額的部分由乙銀行承擔(dān)。轉(zhuǎn)移日,該筆貸款(包括擔(dān)保)的公允價值為1 000萬元,其中,擔(dān)保的公允價值為100萬元。甲銀行沒有保留對該筆貸款的管理服務(wù)權(quán)。

分析:在本例中,由于甲銀行既沒有轉(zhuǎn)移也沒有保留該筆組合貸款所有權(quán)上幾乎所有的風(fēng)險和報酬,而且假設(shè)該貸款沒有市場,乙銀行不具備出售該筆貸款的實際能力,導(dǎo)致甲銀行保留了對該筆貸款的控制,所以應(yīng)當(dāng)按照甲銀行繼續(xù)涉入被轉(zhuǎn)移金融資產(chǎn)的程度繼續(xù)確認(rèn)該被轉(zhuǎn)移金融資產(chǎn),并相應(yīng)確認(rèn)相關(guān)負(fù)債。

由于轉(zhuǎn)移日該筆貸款的賬面價值為1 000萬元,提供的擔(dān)保金額為300萬元,甲銀行應(yīng)當(dāng)按照300萬元繼續(xù)確認(rèn)該筆貸款。由于擔(dān)保合同的公允價值為100萬元,所以甲銀行確認(rèn)相關(guān)負(fù)債金額為400萬元(300+100)。因此,轉(zhuǎn)移日甲銀行應(yīng)作以下賬務(wù)處理:

借:存放中央銀行款項 9 900 000

繼續(xù)涉入資產(chǎn) 3 000 000

貸款處置損益 1 100 000

貸:貸款 10 000 000

繼續(xù)涉入負(fù)債 4 000 000

對金融資產(chǎn)的繼續(xù)涉入僅限于金融資產(chǎn)一部分的,企業(yè)應(yīng)當(dāng)按照轉(zhuǎn)移日因繼續(xù)涉入而繼續(xù)確認(rèn)部分和不再確認(rèn)部分的相對公允價值,在兩者之間分配金融資產(chǎn)的賬面價值,并將下列兩項金額的差額計入當(dāng)期損益:

1.分配至不再確認(rèn)部分的賬面金額(以轉(zhuǎn)移日為準(zhǔn));

2.不再確認(rèn)部分所收到的對價。

如果涉及轉(zhuǎn)移的金融資產(chǎn)為根據(jù)《企業(yè)會計準(zhǔn)則第22號——金融工具確認(rèn)和計量》第十八條分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)的,不再確認(rèn)部分的金額對應(yīng)的原計入其他綜合收益的公允價值變動累計額應(yīng)當(dāng)計入當(dāng)期損益。

90

90注冊會計師發(fā)現(xiàn)偏差時應(yīng)該怎樣處理?:注冊會計師發(fā)現(xiàn)偏差時應(yīng)該怎樣處理?如果發(fā)現(xiàn)控制偏差是系統(tǒng)性偏差或者是人為有意造成的偏差,注冊會計師應(yīng)當(dāng)考慮舞弊可能跡象以及對審計方案的影響。單項控制并非一定要毫無偏差地運行,2.在評價控制測試中所發(fā)現(xiàn)的某項控制偏差是否為控制缺陷時,如果發(fā)現(xiàn)控制偏差,注冊會計師應(yīng)當(dāng)考慮偏差的原因及性質(zhì)。并考慮采用擴大樣本規(guī)模等適當(dāng)?shù)膽?yīng)對措施以判斷該偏差是否對總體不具有代表性:當(dāng)測試發(fā)現(xiàn)一項控制偏差。

51

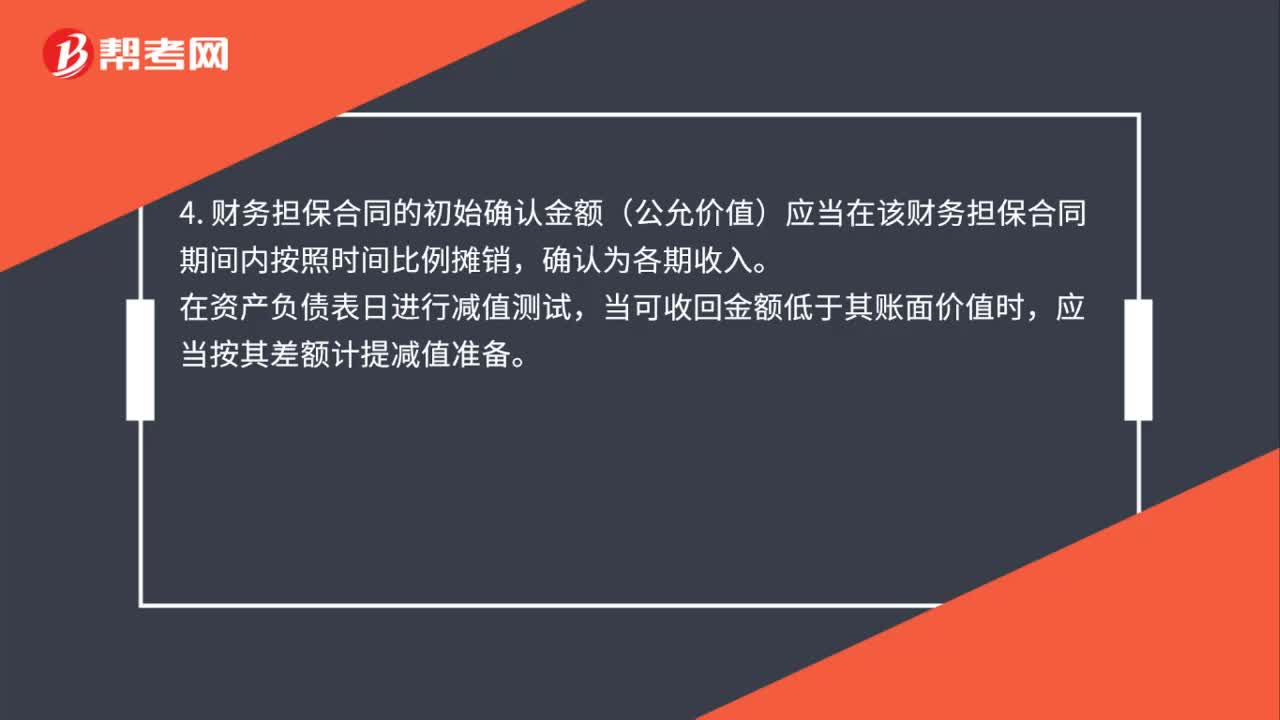

51繼續(xù)涉入如何計量?:繼續(xù)涉入的計量:1. 通過擔(dān)保方式繼續(xù)涉入;2. 繼續(xù)涉入資產(chǎn)=轉(zhuǎn)移部分金融資產(chǎn)的賬面價值和財務(wù)擔(dān)保金額兩者之中的較低者;3. 繼續(xù)涉入負(fù)債=財務(wù)擔(dān)保金額+財務(wù)擔(dān)保合同的公允價值(提供擔(dān)保收取的費);4. 財務(wù)擔(dān)保合同的初始確認(rèn)金額(公允價值)應(yīng)當(dāng)在該財務(wù)擔(dān)保合同期間內(nèi)按照時間比例攤銷,確認(rèn)為各期收入。在資產(chǎn)負(fù)債表日進(jìn)行減值測試,當(dāng)可收回金額低于其賬面價值時,應(yīng)當(dāng)按其差額計提減值準(zhǔn)備。

595

595繼續(xù)涉入被轉(zhuǎn)移金融資產(chǎn)的會計處理是怎樣的?:金融資產(chǎn)是指一切代表未來收益或資產(chǎn)合法要求權(quán)的憑證,企業(yè)所確認(rèn)的被轉(zhuǎn)移的金融資產(chǎn)和相關(guān)負(fù)債,企業(yè)通過對被轉(zhuǎn)移金融資產(chǎn)提供擔(dān)保方式繼續(xù)涉入的,應(yīng)當(dāng)在轉(zhuǎn)移日按照金融資產(chǎn)的賬面價值和擔(dān)保金額兩者之中的較低者,同時按照擔(dān)保金額和擔(dān)保合同的公允價值之和確認(rèn)相關(guān)負(fù)債。實際貸款損失超過擔(dān)保金額的部分由乙銀行承擔(dān)。所以應(yīng)當(dāng)按照甲銀行繼續(xù)涉入被轉(zhuǎn)移金融資產(chǎn)的程度繼續(xù)確認(rèn)該被轉(zhuǎn)移金融資產(chǎn)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料