下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

后續(xù)計量的資產(chǎn)負債表日是怎樣的?

資產(chǎn)負債表日,指的是結賬日期,即結賬和編制資產(chǎn)負債表的日期。通常指年度資產(chǎn)負債表日,在我國會計年度中,資產(chǎn)負債表日一般是指每年12月31日。

資產(chǎn)負債表日:

借:財務費用

貸:應付利息(票面利息,短期債券不核算溢折價)

借:交易性金融負債一公允價值變動

貸:其他綜合收益(由企業(yè)自身信用風險變動引起的)

借:公允價值變動損益(其他因素引起的公允價值變動)

貸:交易性金融負債一公允價值變動(期末公允價值-上期末公允價值,小于0做相反分錄)

計量的資產(chǎn)負債表日20200724111506835.png)

如果企業(yè)將金融負債指定為以公允價值計量且其變動計入當期損益的金融負債的,該金融負債所產(chǎn)生的利得或損失應當按照下列規(guī)定進行處理:

(1)由企業(yè)自身信用風險變動引起的該金融負債公允價值的變動金額,應當計入其他綜合收益,如果對該金融負債的自身信用風險變動的影響進行處理會造成或擴大損益中的會計錯配的,企業(yè)應當將該金融負債的全部利得或損失(包括企業(yè)自身信用風險變動的影響金額)計入當期損益;

(2)該金融負債的其他公允價值變動計入當期損益;

(3)終止確認時,之前計入其他綜合收益的累計利得或損失轉(zhuǎn)入留存收益。

【案例】甲銀行發(fā)行一款1億元的理財產(chǎn)品,將其指定為公允價值計量且其變動計入當期損益的金融負債,專門進行股票投資,投資盈虧的90%由投資人承擔。一年后該理財產(chǎn)品公允價值為2億元,但由于甲銀行自身發(fā)生財務困難,資金挪作他用,經(jīng)與投資人協(xié)商,本金歸還90%,收益歸還20%。因此甲銀行的會計處理為:

借:交易性金融負債 0.9億(2億-1億X90%-收益1億X20%)

貸:其他綜合收益 0.9億

如果計入公允價值變動損益,就會形成債券公允價值下降反而增加了損益的計量結果,這明顯是不合理的,所以規(guī)定計入其他綜合收益,終止確認時也只能在權益里結轉(zhuǎn),不能進損益。負債的信用風險引起的變化不應該影響損益,除非該金融負債是為交易而持有的,這解決了金融負債信用風險增加時反而在損益表中確認利得的問題,因為主體通常不會實現(xiàn)負債信用風險變動的影響,賠錢只會產(chǎn)生損失,不會實現(xiàn)利得。

防止企業(yè)通過指定和自身信用風險變化(即賴帳)來操縱利潤。

130

130內(nèi)部審計和注冊會計師審計的關系是怎樣的?:內(nèi)部審計和注冊會計師審計的關系:(一)內(nèi)部審計與注冊會計師審計的聯(lián)系。2.內(nèi)部審計對象與注冊會計師審計對象也密切相關。注冊會計師通過了解與評估內(nèi)部審計工作,注冊會計師可以掌握內(nèi)部審計發(fā)現(xiàn)的、可能對被審計單位財務報表和注冊會計師審計產(chǎn)生重大影響的事項。(二)利用內(nèi)部審計工作不能減輕注冊會計師的責任,注冊會計師對發(fā)表審計意見以及確定審計程序的性質(zhì)、時間和范圍獨自承擔責任。

721

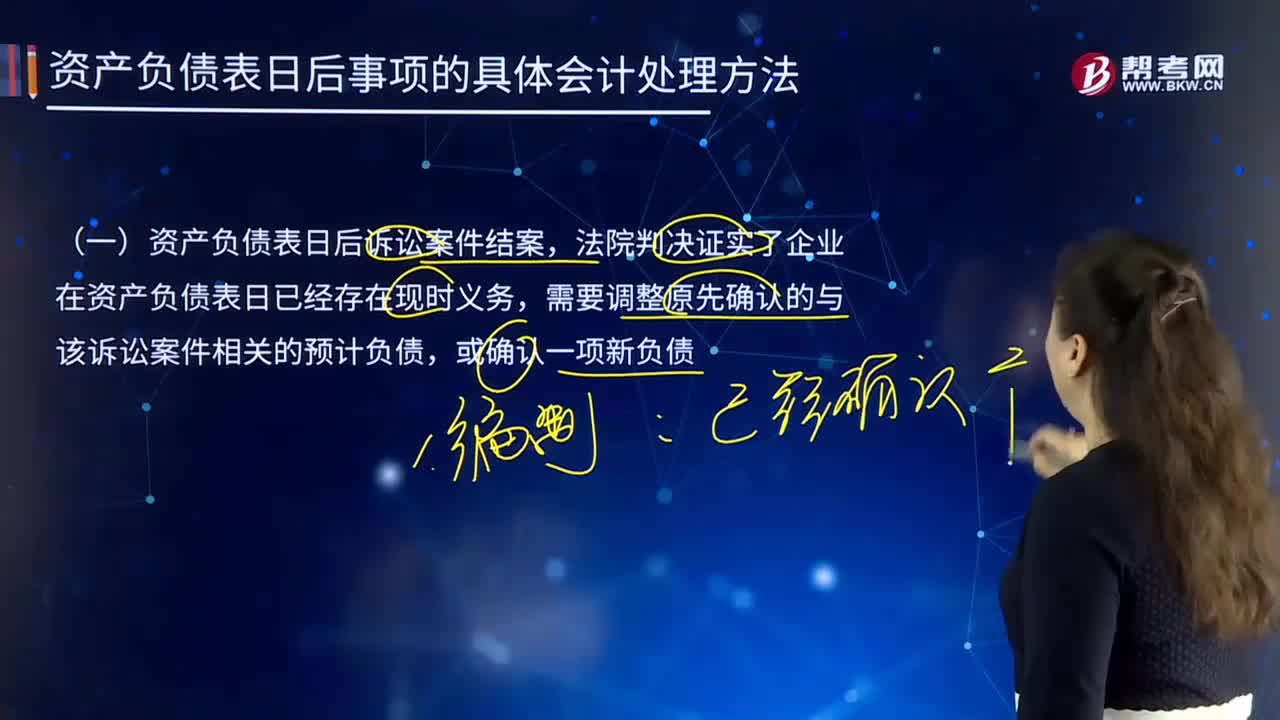

721資產(chǎn)負債表日后確認的與該訴訟案件相關的預計負債應如何進行會計處理?:資產(chǎn)負債表日后確認的與該訴訟案件相關的預計負債應如何進行會計處理?甲、乙兩公司2×16年所得稅匯算清繳均在2×17年3月20日完成(假定該項預計負債產(chǎn)生的損失不允許在預計時稅前抵扣,甲公司和乙公司2×16年所得稅匯算清繳均在2×17年3月20日完成,應根據(jù)法院判決結果調(diào)整報告年度應納稅所得額和應納所得稅稅額。并調(diào)整遞延所得稅資產(chǎn):

244

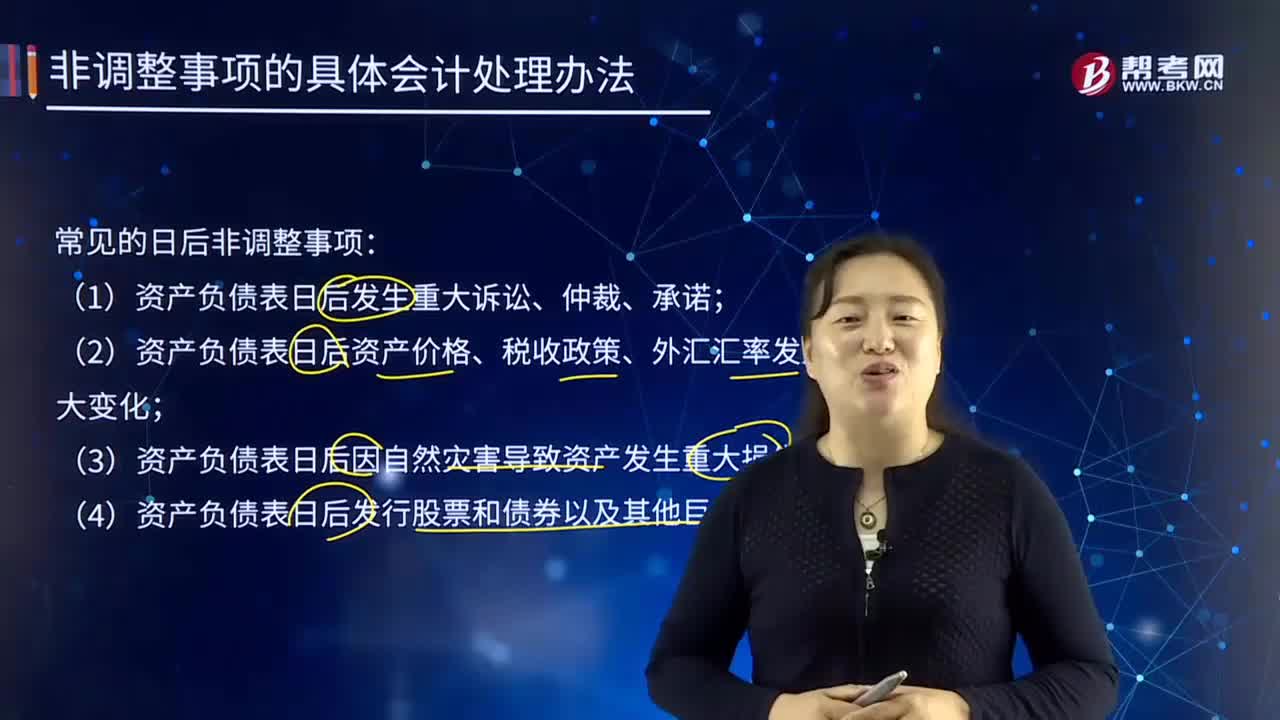

244資產(chǎn)負債表日后非調(diào)整事項的具體會計處理辦法是怎樣的?:資產(chǎn)負債表日后非調(diào)整事項的具體會計處理辦法是怎樣的?資產(chǎn)負債表日后非調(diào)整事項,是指資產(chǎn)負債表日后發(fā)生的情況的事項。(2)資產(chǎn)負債表日后資產(chǎn)價格、稅收政策、外匯匯率發(fā)生重大變化。(4)資產(chǎn)負債表日后發(fā)行股票和債券以及其他巨額舉債。【例24-6】甲公司2×16年度財務報告附注中對資產(chǎn)負債表日后發(fā)行債券的說明:甲公司獲準向合格投資者公開發(fā)行債券的面值不超過20億元(含20億元)的公司債券;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料