下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

無形資產(chǎn)的后續(xù)計(jì)量是怎樣進(jìn)行會計(jì)處理的?

一、判斷無形資產(chǎn)的使用壽命是否確定

無形資產(chǎn)的使用壽命有限的,應(yīng)當(dāng)估計(jì)該使用壽命的年限或者構(gòu)成使用壽命的產(chǎn)量等類似計(jì)量單位數(shù)量;無法預(yù)見無形資產(chǎn)為企業(yè)帶來經(jīng)濟(jì)利益期限的,應(yīng)當(dāng)視為使用壽命不確定的無形資產(chǎn)。

(1)企業(yè)持有的無形資產(chǎn),通常來源于合同性權(quán)利或是其他法定權(quán)利,而且合同或法律規(guī)定有明確的使用年限。

來源于合同性權(quán)利或其他法定權(quán)利的無形資產(chǎn),其使用壽命不應(yīng)超過合同性權(quán)利或其他法定權(quán)利的期限。合同性權(quán)利或其他法定權(quán)利能夠在到期時(shí)因續(xù)約等延續(xù),且有證據(jù)表明企業(yè)續(xù)約不需要付出大額成本的,續(xù)約期應(yīng)當(dāng)計(jì)入使用壽命。

(2)合同或法律沒有規(guī)定使用壽命的,企業(yè)應(yīng)當(dāng)綜合各方面因素判斷,以確定無形資產(chǎn)能為企業(yè)帶來經(jīng)濟(jì)利益的期限。

經(jīng)過上述方法仍無法合理確定無形資產(chǎn)為企業(yè)帶來經(jīng)濟(jì)利益的期限的,才能將其作為使用壽命不確定的無形資產(chǎn)。

二、確定無形資產(chǎn)使用壽命應(yīng)考慮的因素

企業(yè)確定無形資產(chǎn)的使用壽命,通常應(yīng)考慮以下因素:

(1)運(yùn)用該資產(chǎn)生產(chǎn)的產(chǎn)品通常的壽命周期、可獲得的類似資產(chǎn)使用壽命的信息;

(2)技術(shù)、工藝等方面的現(xiàn)階段情況及對未來發(fā)展趨勢的估計(jì);

(3)以該資產(chǎn)生產(chǎn)的產(chǎn)品或提供的服務(wù)的市場需求情況;

(4)現(xiàn)在或潛在的競爭者預(yù)期將采取的行動;

(5)為維持該資產(chǎn)帶來經(jīng)濟(jì)利益能力的預(yù)期維護(hù)支出,以及企業(yè)預(yù)計(jì)支付有關(guān)支出的能力;

(6)對該資產(chǎn)控制期限的相關(guān)法律規(guī)定或類似限制,如特許使用期、租賃期等;

(7)與企業(yè)持有的其他資產(chǎn)使用壽命的關(guān)聯(lián)性等。

三、無形資產(chǎn)攤銷

無形資產(chǎn)的應(yīng)攤銷金額為其成本扣除預(yù)計(jì)殘值后的金額。已計(jì)提減值準(zhǔn)備的無形資產(chǎn),還應(yīng)扣除已計(jì)提的無形資產(chǎn)減值準(zhǔn)備累計(jì)金額。使用壽命有限的無形資產(chǎn),其殘值應(yīng)當(dāng)視為零,但下列情況除外:

(1)有第三方承諾在無形資產(chǎn)使用壽命結(jié)束時(shí)購買該無形資產(chǎn);

(2)可以根據(jù)活躍市場得到預(yù)計(jì)殘值信息,并且該市場在無形資產(chǎn)使用壽命結(jié)束時(shí)很可能存在。

企業(yè)攤銷無形資產(chǎn),應(yīng)當(dāng)自無形資產(chǎn)可供使用時(shí)起,至不再作為無形資產(chǎn)確認(rèn)時(shí)止。

企業(yè)選擇的無形資產(chǎn)攤銷方法,應(yīng)當(dāng)反映與該項(xiàng)無形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期實(shí)現(xiàn)方式。無法可靠確定預(yù)期實(shí)現(xiàn)方式的,應(yīng)當(dāng)采用直線法攤銷。

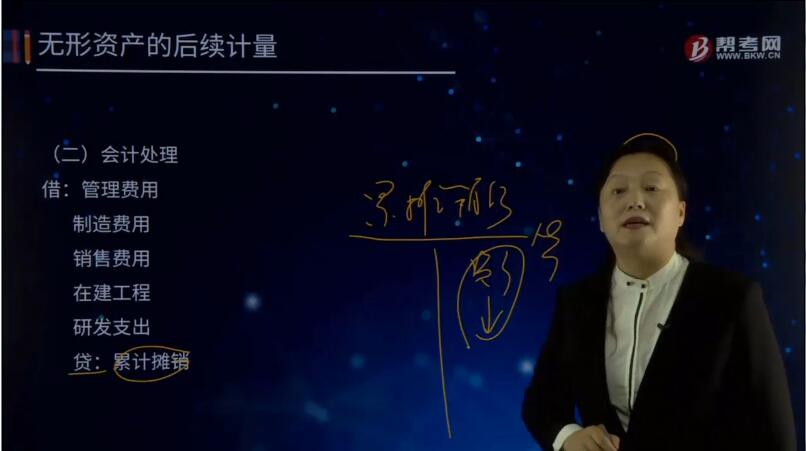

無形資產(chǎn)的攤銷金額一般應(yīng)當(dāng)計(jì)入當(dāng)期損益(管理費(fèi)用、其他業(yè)務(wù)成本等)。某項(xiàng)無形資產(chǎn)所包含的經(jīng)濟(jì)利益通過所生產(chǎn)的產(chǎn)品或其他資產(chǎn)實(shí)現(xiàn)的,其攤銷金額應(yīng)當(dāng)計(jì)入相關(guān)資產(chǎn)的成本。

企業(yè)至少應(yīng)當(dāng)于每年年度終了,對使用壽命有限的無形資產(chǎn)的使用壽命及攤銷方法進(jìn)行復(fù)核。無形資產(chǎn)的使用壽命及攤銷方法與以前估計(jì)不同的,應(yīng)當(dāng)改變攤銷期限和攤銷方法。

企業(yè)應(yīng)當(dāng)在每個(gè)會計(jì)期間對使用壽命不確定的無形資產(chǎn)的使用壽命進(jìn)行復(fù)核。如果有證據(jù)表明無形資產(chǎn)的使用壽命是有限的,應(yīng)當(dāng)估計(jì)其使用壽命,按使用壽命有限的無形資產(chǎn)的有關(guān)規(guī)定處理。

企業(yè)每年應(yīng)當(dāng)對使用壽命不確定的無形資產(chǎn)進(jìn)行減值測試。發(fā)現(xiàn)減值的,應(yīng)當(dāng)計(jì)提減值準(zhǔn)備。

借:管理費(fèi)用

制造費(fèi)用

銷售費(fèi)用

在建工程

研發(fā)支出

貸:累計(jì)攤銷

下面用注冊會計(jì)師考試教材上的例題來向大家詳細(xì)介紹這個(gè)知識點(diǎn),希望大家認(rèn)真理解,仔細(xì)分析。

【教材例5-6】20×6年1月1日,A公司從外單位購得一項(xiàng)非專利技術(shù),支付價(jià)款5 000萬元,款項(xiàng)已支付,估計(jì)該項(xiàng)非專利技術(shù)的使用壽命為10年,該項(xiàng)非專利技術(shù)用于產(chǎn)品生產(chǎn);同時(shí),購入一項(xiàng)商標(biāo)權(quán),支付價(jià)款3 000萬元,款項(xiàng)已支付,估計(jì)該商標(biāo)權(quán)的使用壽命為15年。假定這兩項(xiàng)無形資產(chǎn)的凈殘值均為零,并按直線法攤銷。

A公司的賬務(wù)處理如下:

(1)取得無形資產(chǎn)時(shí):

借:無形資產(chǎn)——非專利技術(shù) 50 000 000

——商標(biāo)權(quán) 30 000 000

貸:銀行存款 80 000 000

(2)按年攤銷時(shí):

借:制造費(fèi)用——非專利技術(shù) 5 000 000

管理費(fèi)用——商標(biāo)權(quán) 2 000 000

貸:累計(jì)攤銷 7 000 000

如果A公司20×7年12月31日根據(jù)科學(xué)技術(shù)發(fā)展的趨勢判斷,20×6年購入的該項(xiàng)非專利技術(shù)在4年后將被淘汰,不能再為企業(yè)帶來經(jīng)濟(jì)利益,決定對其再使用4年后不再使用,為此,A公司應(yīng)當(dāng)在20×7年12月31日據(jù)此變更該項(xiàng)非專利技術(shù)的估計(jì)使用壽命,并按會計(jì)估計(jì)變更進(jìn)行處理。

20×7年12月31日該項(xiàng)無形資產(chǎn)累計(jì)攤銷金額為1 000萬元(500×2),20×8年該項(xiàng)無形資產(chǎn)的攤銷金額為1 000萬元[(5 000-1 000)/4]。

A公司20×8年對該項(xiàng)非專利技術(shù)按年攤銷的賬務(wù)處理如下:

借:制造費(fèi)用——非專利技術(shù) 10 000 000

貸:累計(jì)攤銷 10 000 000

【教材例5-7】20×6年1月1日,A公司購入一項(xiàng)市場領(lǐng)先的暢銷產(chǎn)品的商標(biāo)的成本為6 000萬元,該商標(biāo)按照法律規(guī)定還有5年的使用壽命,但是在保護(hù)期屆滿時(shí),A公司可每10年以較低的手續(xù)費(fèi)申請延期,同時(shí)A公司有充分的證據(jù)表明其有能力申請延期。此外,有關(guān)的調(diào)查表明,根據(jù)產(chǎn)品生命周期、市場競爭等方面情況綜合判斷,該商標(biāo)將在不確定的期間內(nèi)為企業(yè)帶來現(xiàn)金流量。

根據(jù)上述情況,該商標(biāo)可視為使用壽命不確定的無形資產(chǎn)在持有期間內(nèi)不需要進(jìn)行攤銷。

20×7年年底,A公司對該商標(biāo)按照資產(chǎn)減值的原則進(jìn)行減值測試,經(jīng)測試表明該商標(biāo)已發(fā)生減值。20×7年年底,該商標(biāo)的公允價(jià)值為4 000萬元。

則A公司的賬務(wù)處理如下:

(1)20×6年購入商標(biāo)時(shí):

借:無形資產(chǎn)——商標(biāo)權(quán) 60 000 000

貸:銀行存款 60 000 000

(2)20×7年發(fā)生減值時(shí):

借:資產(chǎn)減值損失 20 000 000(60 000 000-40 000 000)

貸:無形資產(chǎn)減值準(zhǔn)備——商標(biāo)權(quán) 20 000 000

222

222注冊會計(jì)師怎么樣評價(jià)管理層的點(diǎn)估計(jì)?:注冊會計(jì)師怎么樣評價(jià)管理層的點(diǎn)估計(jì)?

403

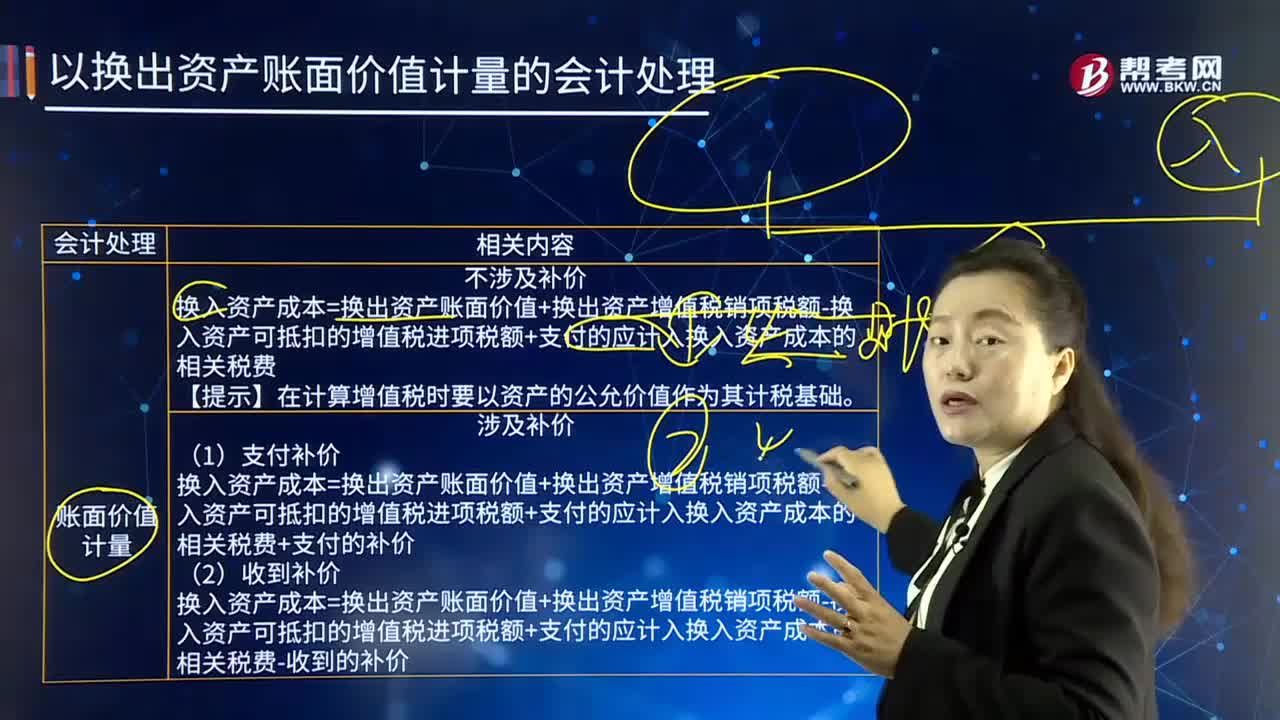

403以換出資產(chǎn)賬面價(jià)值計(jì)量的會計(jì)處理是怎樣的?:以換出資產(chǎn)賬面價(jià)值計(jì)量的會計(jì)處理是怎樣的?賬面價(jià)值(carrying value、book value)是指按照會計(jì)核算的原理和方法反映計(jì)量的企業(yè)價(jià)值。是企業(yè)資產(chǎn)負(fù)債表上體現(xiàn)的企業(yè)全部資產(chǎn)扣除折舊、損耗和攤銷與企業(yè)全部負(fù)債之間的差額,該項(xiàng)資產(chǎn)交換涉及收付貨幣性資產(chǎn),收到的補(bǔ)價(jià)20萬元÷?lián)Q出資產(chǎn)賬面價(jià)值120萬=16.7%25%,換入資產(chǎn)的成本應(yīng)當(dāng)按照換出資產(chǎn)的賬面價(jià)值確定。

129

129視同銷售的會計(jì)處理是什么?:視同銷售的會計(jì)處理是什么?不得開具增值稅專用發(fā)票,但要按規(guī)定計(jì)算銷項(xiàng)稅額,按成本結(jié)轉(zhuǎn),應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)(公允價(jià)值*增值稅稅率):將自產(chǎn)、委托加工或購買的貨物用于投資,主營業(yè)務(wù)收入其他業(yè)務(wù)收入,將自產(chǎn)、委托加工、購買的貨物:將自產(chǎn)、委托加工物資:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)企業(yè)以自產(chǎn)產(chǎn)品作為非貨幣性福利提供給職工的相關(guān)收入的確認(rèn)、銷售成本的結(jié)轉(zhuǎn)和相關(guān)稅費(fèi)的處理

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料