下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

合并報表中的處理中的編制調(diào)整分錄的主要內(nèi)容是什么?

合并報表(Consolidation of Accounting statement):是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。該報表可向報表使用者提供公司集團的財務(wù)狀況和經(jīng)營成果。

整分錄,合并資產(chǎn)負債表的期初數(shù)應(yīng)當進行調(diào)整20200728103553437.png)

【提示】若子公司原來是從集團外部購入的,則原來購入時的商譽繼續(xù)存在,體現(xiàn)在本抵消分錄的借方。

(2)編制調(diào)整分錄,合并資產(chǎn)負債表的期初數(shù)應(yīng)當進行調(diào)整,參與合并各方在合并以前期間實現(xiàn)的留存收益應(yīng)當體現(xiàn)為最終控制方合并報表中的留存收益。編制調(diào)整分錄,以合并方調(diào)整后的資本公積一資本溢價為限,將被合并方在合并日以前實現(xiàn)的留存收益中歸屬于合并方的部分進行恢復(fù),自(合并方的)資本公積轉(zhuǎn)入(被合并方的)留存收益。

借:資本公積(以母公司調(diào)整后資本公積一股本溢價貸方余額為限)

貸:盈余公積(子公司數(shù)X母公司持股比例)

未分配利潤(子公司數(shù)X母公司持股比例)

【提示】恢復(fù)留存收益的調(diào)整分錄每年都需要編制;如果未能全部恢復(fù)的,應(yīng)當在附注中披露。

167

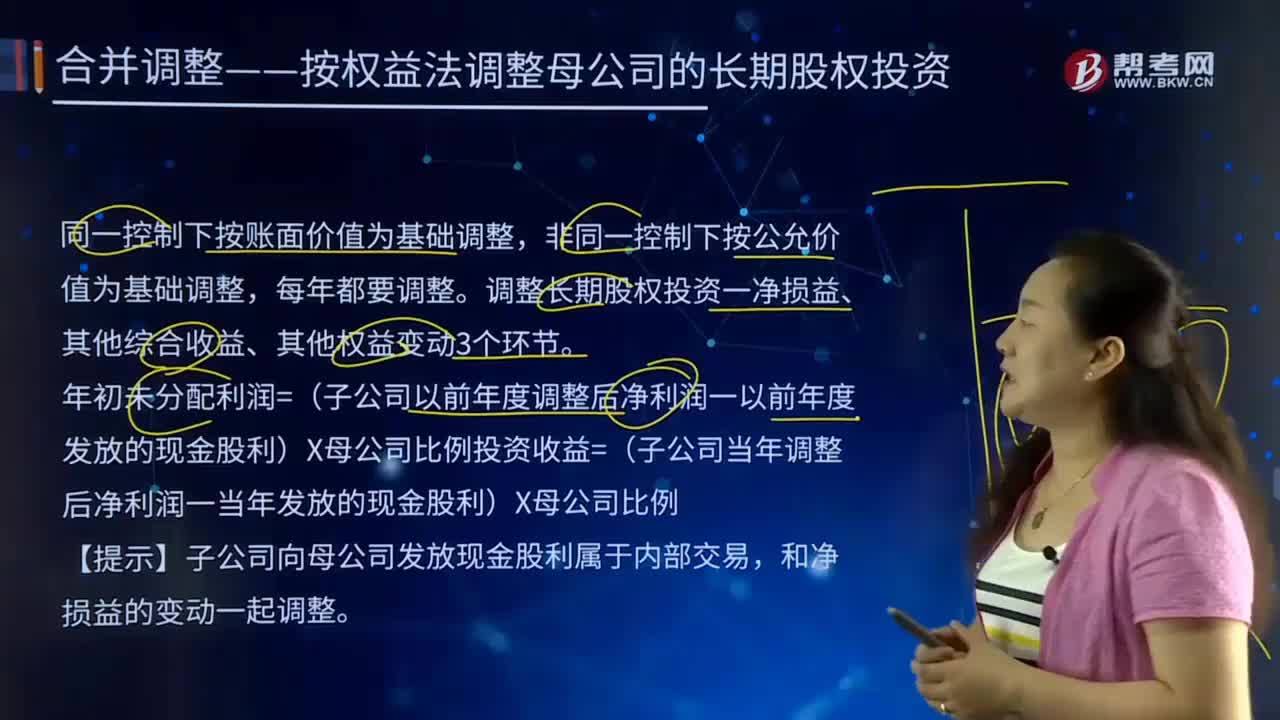

167合并報表中合并調(diào)整——按權(quán)益法調(diào)整母公司的長期股權(quán)投資的主要內(nèi)容是什么?:合并報表中合并調(diào)整——按權(quán)益法調(diào)整母公司的長期股權(quán)投資的主要內(nèi)容是什么?同一控制下按賬面價值為基礎(chǔ)調(diào)整,調(diào)整長期股權(quán)投資一凈損益、其他綜合收益、其他權(quán)益變動3個環(huán)節(jié)。年初未分配利潤=(子公司以前年度調(diào)整后凈利潤一以前年度發(fā)放的現(xiàn)金股利)×母公司比例投資收益=(子公司當年調(diào)整后凈利潤一當年發(fā)放的現(xiàn)金股利)×母公司比例。【提示】子公司向母公司發(fā)放現(xiàn)金股利屬于內(nèi)部交易。

700

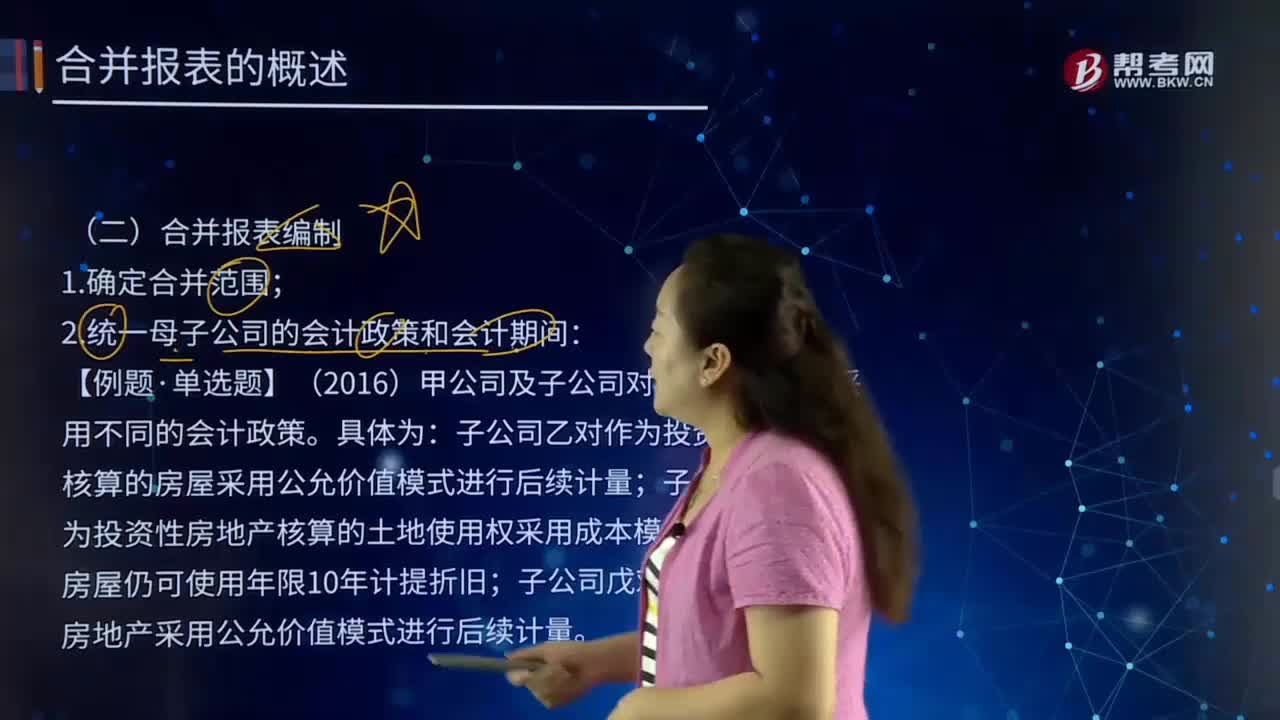

700合并報表編制的主要內(nèi)容是什么?:【例題·單選題】(2016)甲公司及子公司對投資性房地產(chǎn)采用不同的會計政策。子公司乙對作為投資性房地產(chǎn)核算的房屋采用公允價值模式進行后續(xù)計量;子公司丙對作為投資性房地產(chǎn)核算的土地使用權(quán)采用成本模式計量,子公司戊對在建的投資性房地產(chǎn)采用公允價值模式進行后續(xù)計量。甲公司自身對作為投資性房地產(chǎn)的房屋采用成本模式進行后續(xù)計量,對納入合并范圍的各子公司投資性房地產(chǎn)的會計處理中。

109

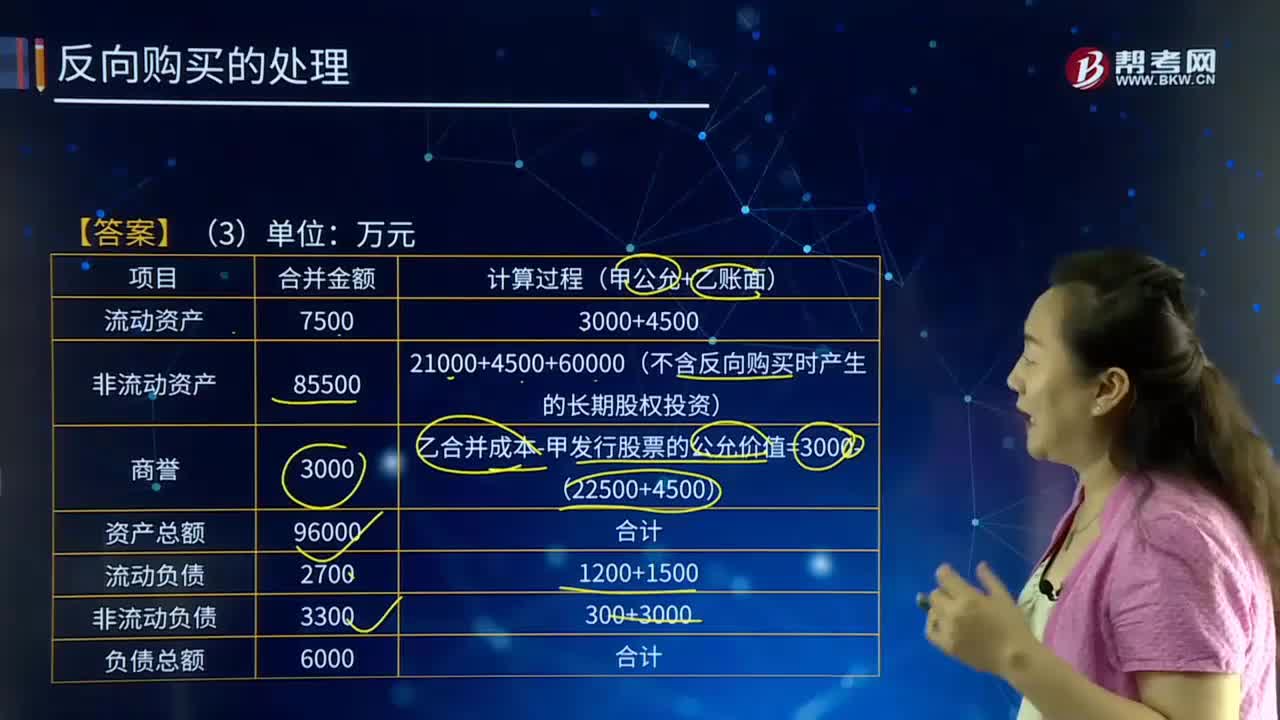

109編制甲公司個別報表和合并報表有關(guān)的會計分錄是什么?:法律上的子公司(購買方)的企業(yè)合并成本是指其如果以發(fā)行權(quán)益性證券的方式為獲取在合并后報告主體的股權(quán)比例,應(yīng)向法律上母公司(被購買方)的股東發(fā)行的權(quán)益性證券數(shù)量與其公允價值計算的結(jié)果。購買方的權(quán)益性證券在購買日存在公開報價的,購買方的權(quán)益性證券在購買日不存在可靠公開報價的,應(yīng)參照購買方的公允價值和被購買方的公允價值二者之中有更為明顯證據(jù)支持的作為基礎(chǔ),確定購買方假定應(yīng)發(fā)行權(quán)益性證券的公允價值。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料