下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

合并報(bào)表編制的特別處理是怎樣的?

合并報(bào)表:是指由母公司編制的包括所有控股子公司會(huì)計(jì)報(bào)表的有關(guān)數(shù)據(jù)的報(bào)表。該報(bào)表可向報(bào)表使用者提供公司集團(tuán)的財(cái)務(wù)狀況和經(jīng)營成果。

外幣合并報(bào)表:

1.子公司外幣報(bào)表折算差額,分為母公司應(yīng)分擔(dān)的部分(通過其他綜合收益項(xiàng)目)和少數(shù)股東應(yīng)分擔(dān)的部分(通過少數(shù)股東權(quán)益列示),編制調(diào)整分錄:

借:其他綜合收益

貸:少數(shù)股東權(quán)益

2.母公司實(shí)質(zhì)上構(gòu)成對(duì)境外經(jīng)營(子公司)凈投資的外幣貨幣性項(xiàng)目產(chǎn)生的匯兌差額,應(yīng)分兩種情況抵銷:

(1)外幣貨幣性項(xiàng)目以母公司或子公司的記賬本位幣核算的,將母公司或子公司期末產(chǎn)生的匯兌差額,在抵銷長期應(yīng)收應(yīng)付項(xiàng)目的同時(shí),轉(zhuǎn)入其他綜合收益;

借:其他綜合收益(或相反分錄)

貸:財(cái)務(wù)費(fèi)用

-會(huì)計(jì)-合并報(bào)表編制的特別處理120200727102734098.png)

(2)外幣貨幣性項(xiàng)目以母、子公司的記賬本位幣以外的第三方貨幣核算的,此時(shí)母子公司期末都產(chǎn)生匯兌差額,將他們相互抵消后,差額再轉(zhuǎn)入其他綜合收益;

借:其他綜合收益(或相反分錄)

貸:財(cái)務(wù)費(fèi)用—匯兌差額(母子公司抵消后的差額部分)

(3)如果子公司之間也存在實(shí)質(zhì)上構(gòu)成對(duì)另一子公司凈投資的外幣貨幣性項(xiàng)目,比照上述原則處理;

3.境外經(jīng)營處置時(shí),在合并報(bào)表中,應(yīng)將外幣報(bào)表折算差額按處置比例轉(zhuǎn)入處置當(dāng)期損益。

借:其他綜合收益(按比例)

貸:投資收益

-會(huì)計(jì)-合并報(bào)表編制的特別處理220200727102832981.png)

【2012年注冊(cè)會(huì)計(jì)師考試真題】下列各項(xiàng)關(guān)于對(duì)境外經(jīng)營財(cái)務(wù)報(bào)表進(jìn)行折算的表述中,正確的有( )。

A.對(duì)境外經(jīng)營財(cái)務(wù)報(bào)表折算產(chǎn)生的差額應(yīng)在合并資產(chǎn)負(fù)債表中單獨(dú)列示

B.合并報(bào)表中對(duì)境外子公司財(cái)務(wù)報(bào)表折算產(chǎn)生的差額應(yīng)由控股股東享有或分擔(dān)

C.對(duì)境外經(jīng)營財(cái)務(wù)報(bào)表中實(shí)收資本項(xiàng)目的折算應(yīng)按業(yè)務(wù)發(fā)生時(shí)的即期匯率折算

D.處置境外子公司時(shí)應(yīng)按處置比例計(jì)算處置部分的外幣報(bào)表折算差額計(jì)入當(dāng)期損益

【答案】ACD

【解析】合并報(bào)表中對(duì)境外子公司財(cái)務(wù)報(bào)表折算產(chǎn)生的差額中,少數(shù)股東應(yīng)分擔(dān)的外幣財(cái)務(wù)報(bào)表折算差額,應(yīng)并入少數(shù)股東權(quán)益列示于合并資產(chǎn)負(fù)債表。

63

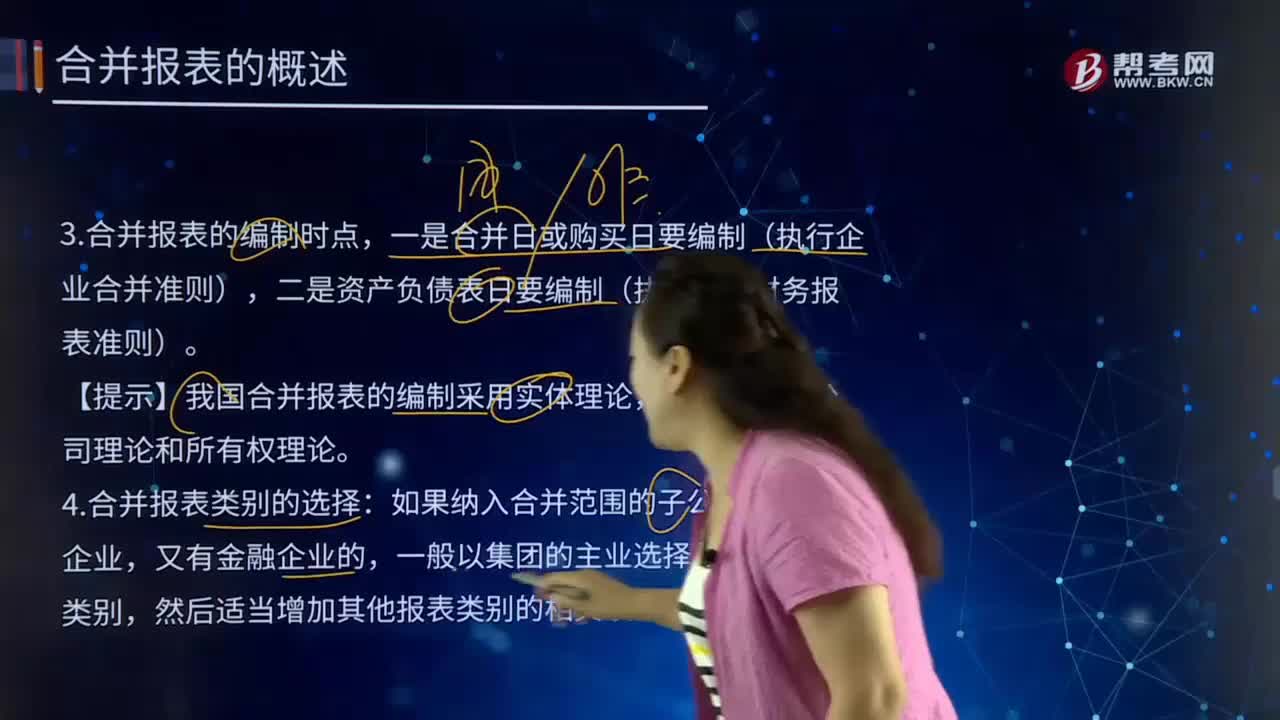

63合并報(bào)表的編制時(shí)點(diǎn)、合并報(bào)表類別的選擇是什么?:合并報(bào)表的編制時(shí)點(diǎn)、合并報(bào)表類別的選擇是什么?是指由母公司編制的包括所有控股子公司會(huì)計(jì)報(bào)表的有關(guān)數(shù)據(jù)的報(bào)表。以控股公司和其子公司單獨(dú)編制的個(gè)別財(cái)務(wù)報(bào)表為基礎(chǔ),由控股公司編制的反映抵消集團(tuán)內(nèi)部往來賬項(xiàng)后的集團(tuán)合并財(cái)務(wù)狀況和經(jīng)營成果的財(cái)務(wù)報(bào)表,合并報(bào)表包括合并資產(chǎn)負(fù)債表、合并損益表、合并現(xiàn)金流量表或合并財(cái)務(wù)狀況變動(dòng)表等。合并報(bào)表的編制時(shí)點(diǎn),二是資產(chǎn)負(fù)債表日要編制(執(zhí)行合并財(cái)務(wù)報(bào)表準(zhǔn)則)。

109

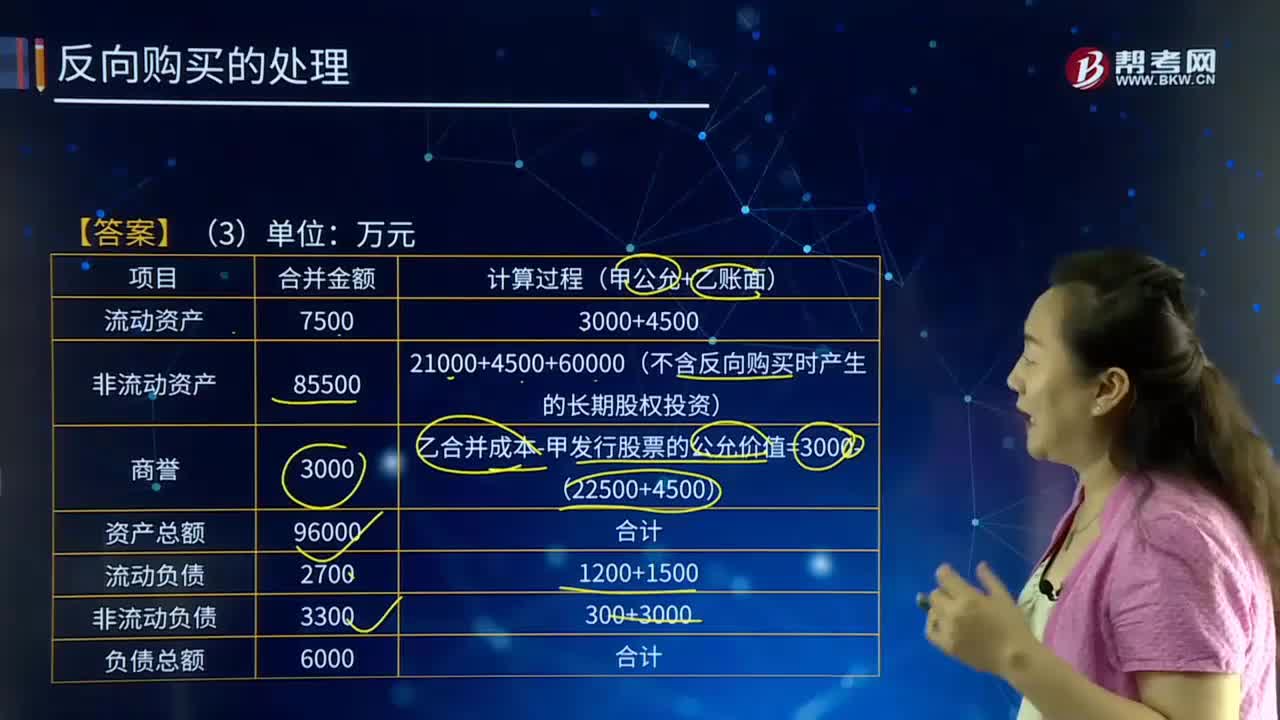

109編制甲公司個(gè)別報(bào)表和合并報(bào)表有關(guān)的會(huì)計(jì)分錄是什么?:法律上的子公司(購買方)的企業(yè)合并成本是指其如果以發(fā)行權(quán)益性證券的方式為獲取在合并后報(bào)告主體的股權(quán)比例,應(yīng)向法律上母公司(被購買方)的股東發(fā)行的權(quán)益性證券數(shù)量與其公允價(jià)值計(jì)算的結(jié)果。購買方的權(quán)益性證券在購買日存在公開報(bào)價(jià)的,購買方的權(quán)益性證券在購買日不存在可靠公開報(bào)價(jià)的,應(yīng)參照購買方的公允價(jià)值和被購買方的公允價(jià)值二者之中有更為明顯證據(jù)支持的作為基礎(chǔ),確定購買方假定應(yīng)發(fā)行權(quán)益性證券的公允價(jià)值。

240

240合并報(bào)表中的處理是怎樣處理的?:是指由母公司編制的包括所有控股子公司會(huì)計(jì)報(bào)表的有關(guān)數(shù)據(jù)的報(bào)表。以控股公司和其子公司單獨(dú)編制的個(gè)別財(cái)務(wù)報(bào)表為基礎(chǔ),由控股公司編制的反映抵消集團(tuán)內(nèi)部往來賬項(xiàng)后的集團(tuán)合并財(cái)務(wù)狀況和經(jīng)營成果的財(cái)務(wù)報(bào)表,合并報(bào)表包括合并資產(chǎn)負(fù)債表、合并損益表、合并現(xiàn)金流量表或合并財(cái)務(wù)狀況變動(dòng)表等。1.合并方在合并日應(yīng)編制合并資產(chǎn)負(fù)債表、合并利潤表、合并現(xiàn)金流量表。被合并方的有關(guān)資產(chǎn)、負(fù)債應(yīng)以其賬面價(jià)值并入合并財(cái)務(wù)報(bào)表。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料