注冊會計師考試相關(guān)視頻

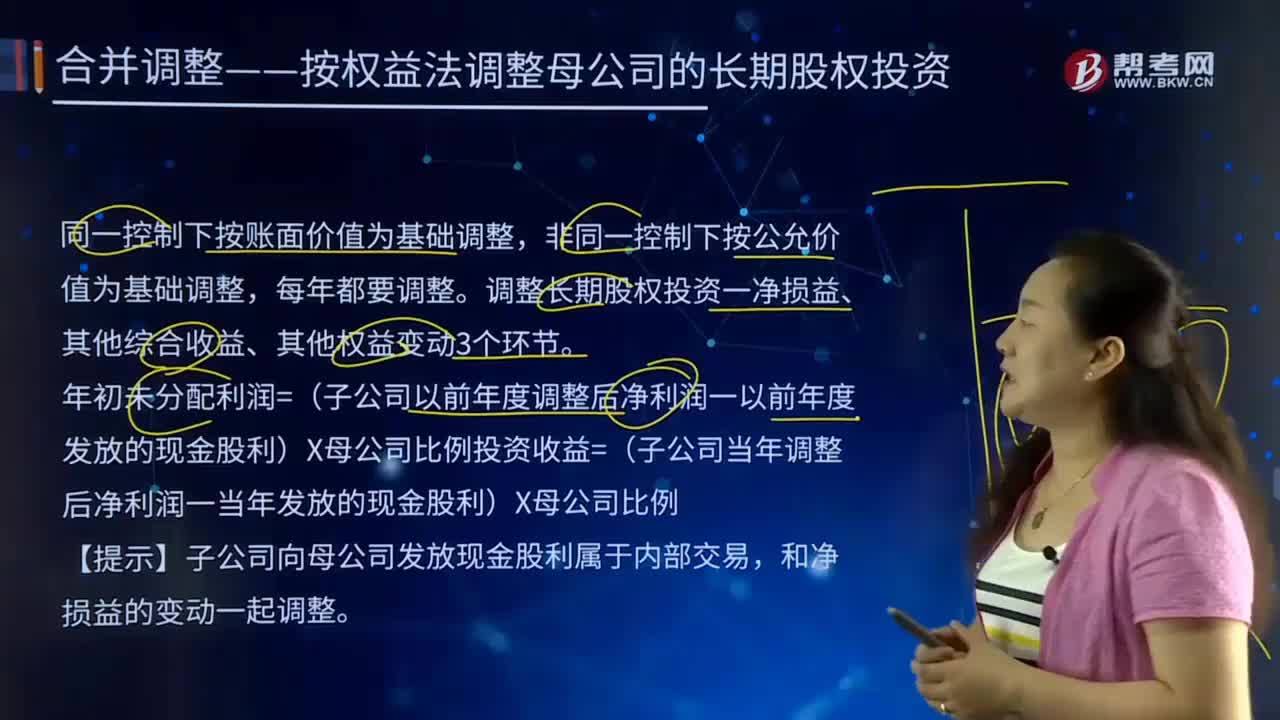

合并報表中合并調(diào)整——按權(quán)益法調(diào)整母公司的長期股權(quán)投資的主要內(nèi)容是什么?

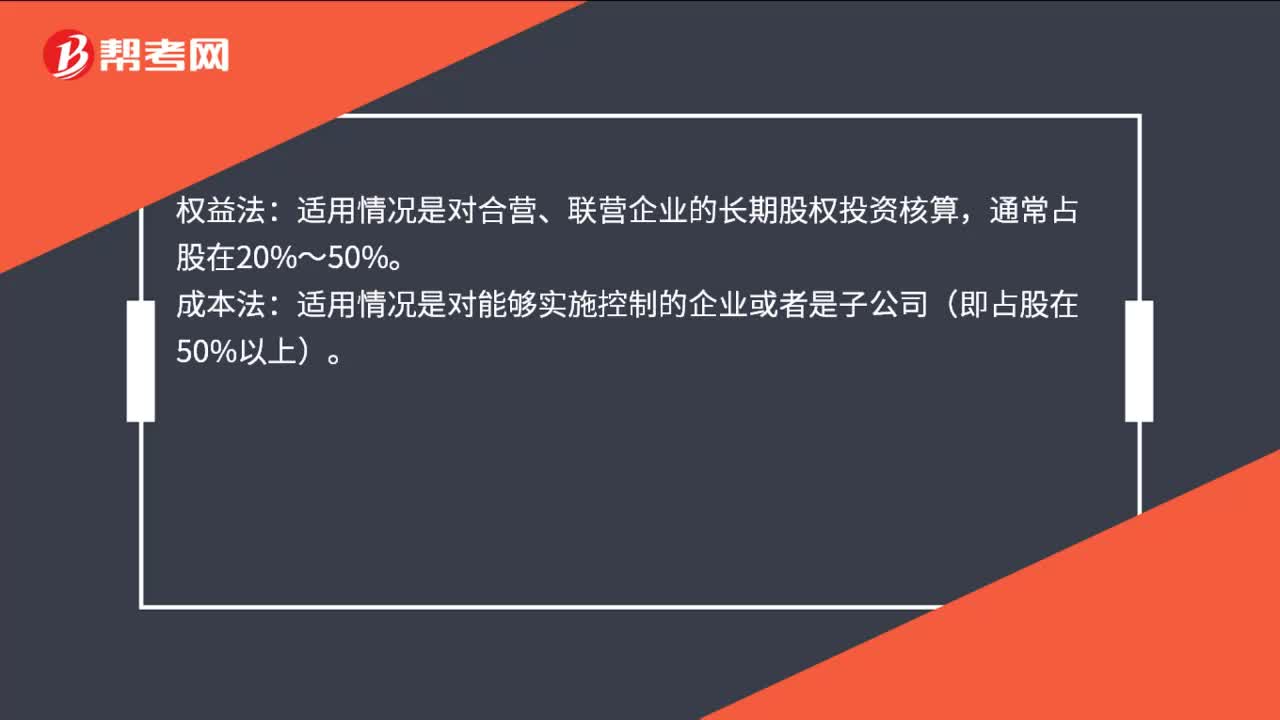

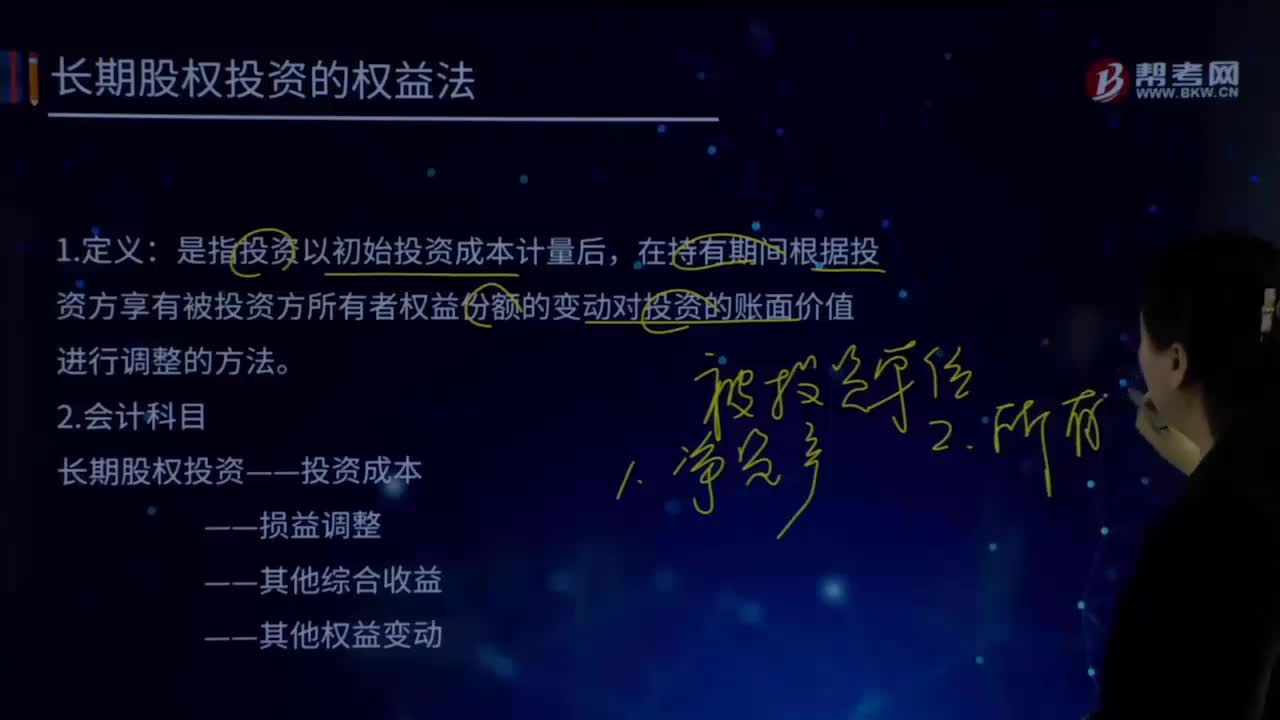

長期股權(quán)投資權(quán)益法會計分錄怎么做?

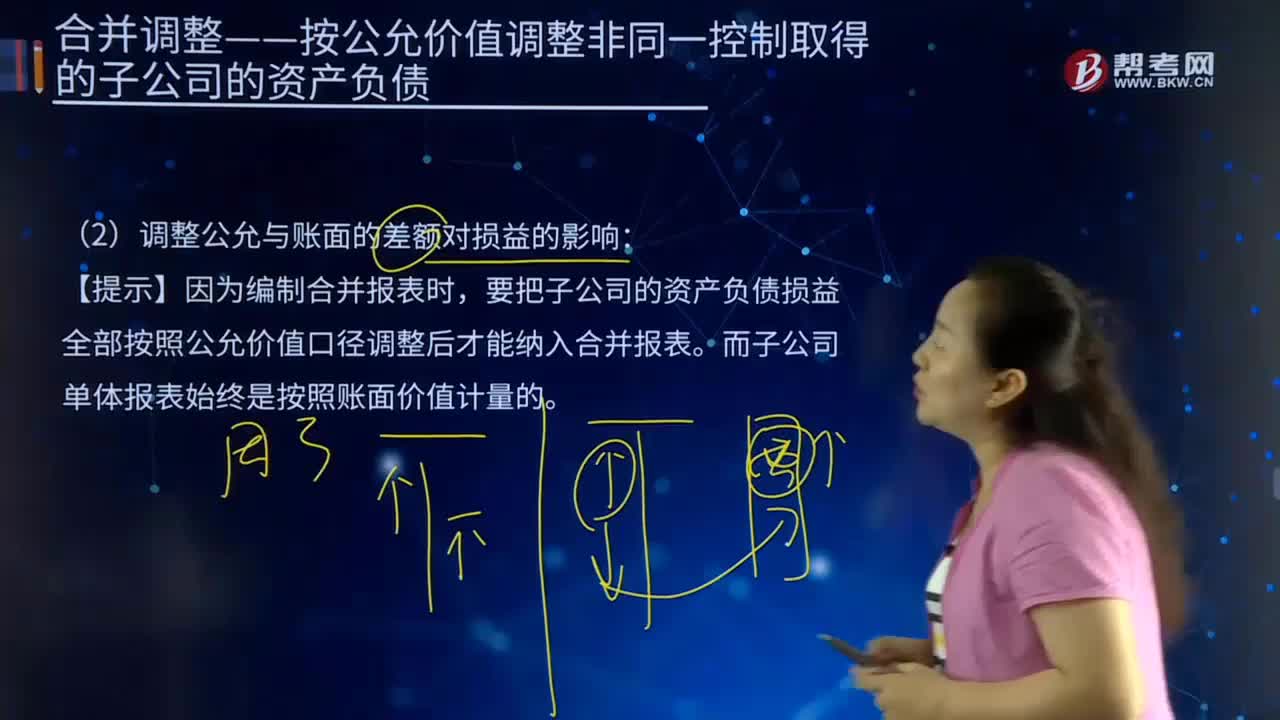

合并報表中調(diào)整公允與賬面的差額對損益的影響是什么?

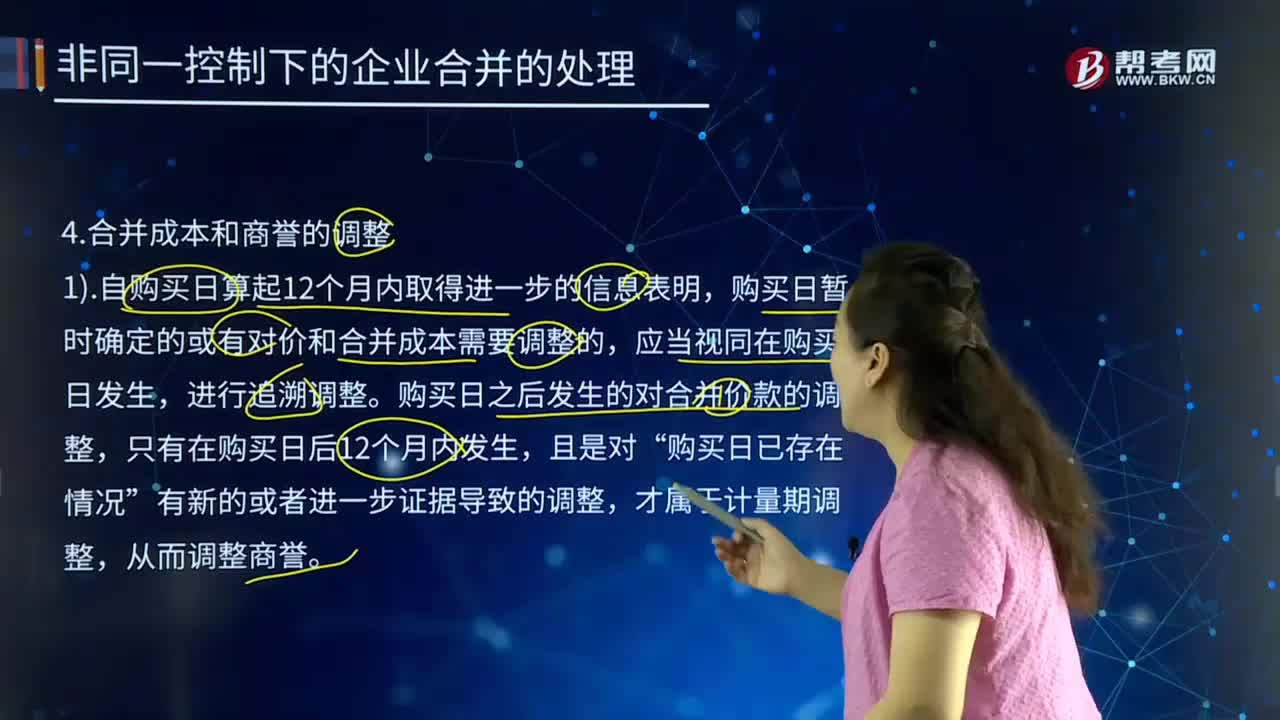

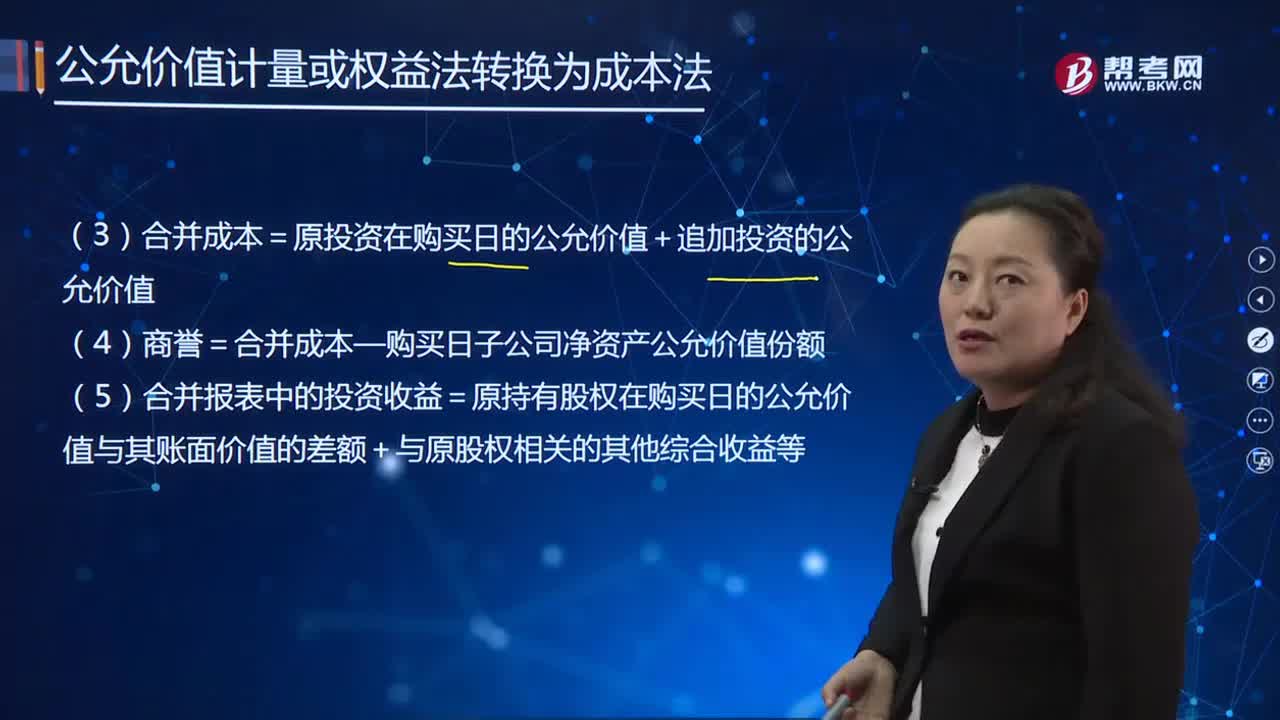

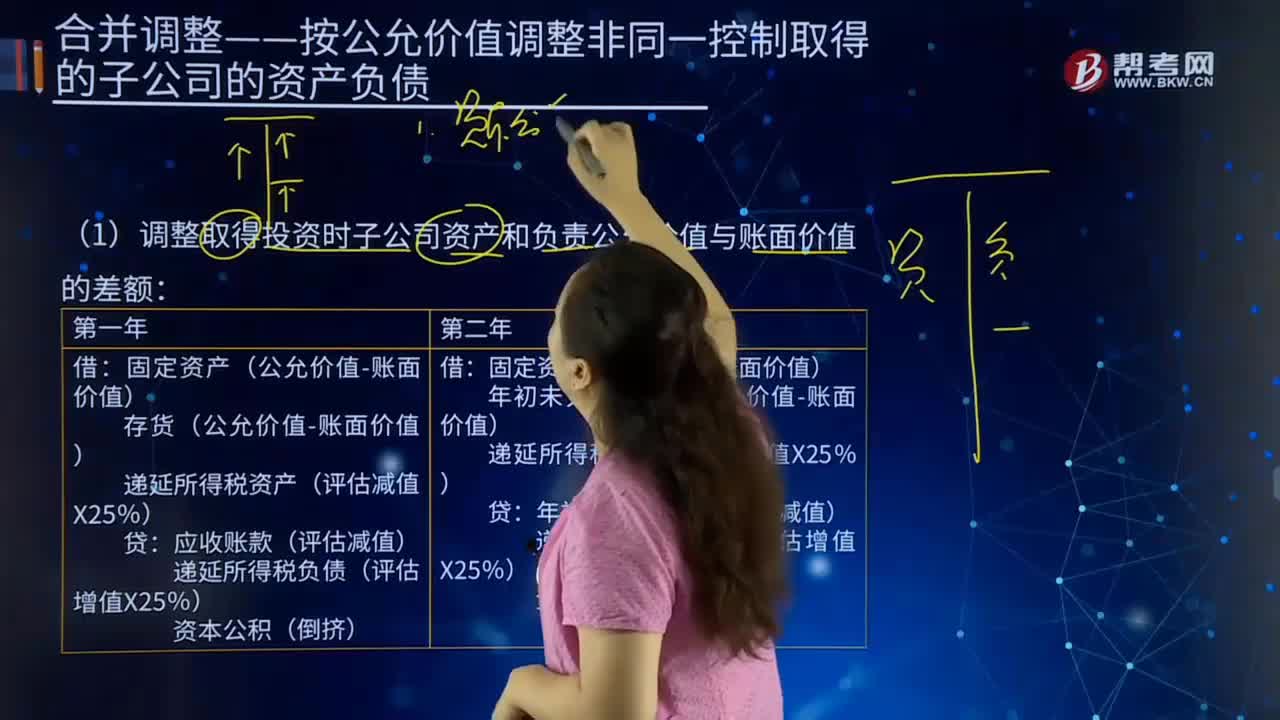

合并報表中調(diào)整取得投資時子公司資產(chǎn)和負(fù)責(zé)公允價值與賬面價值的差額是什么?

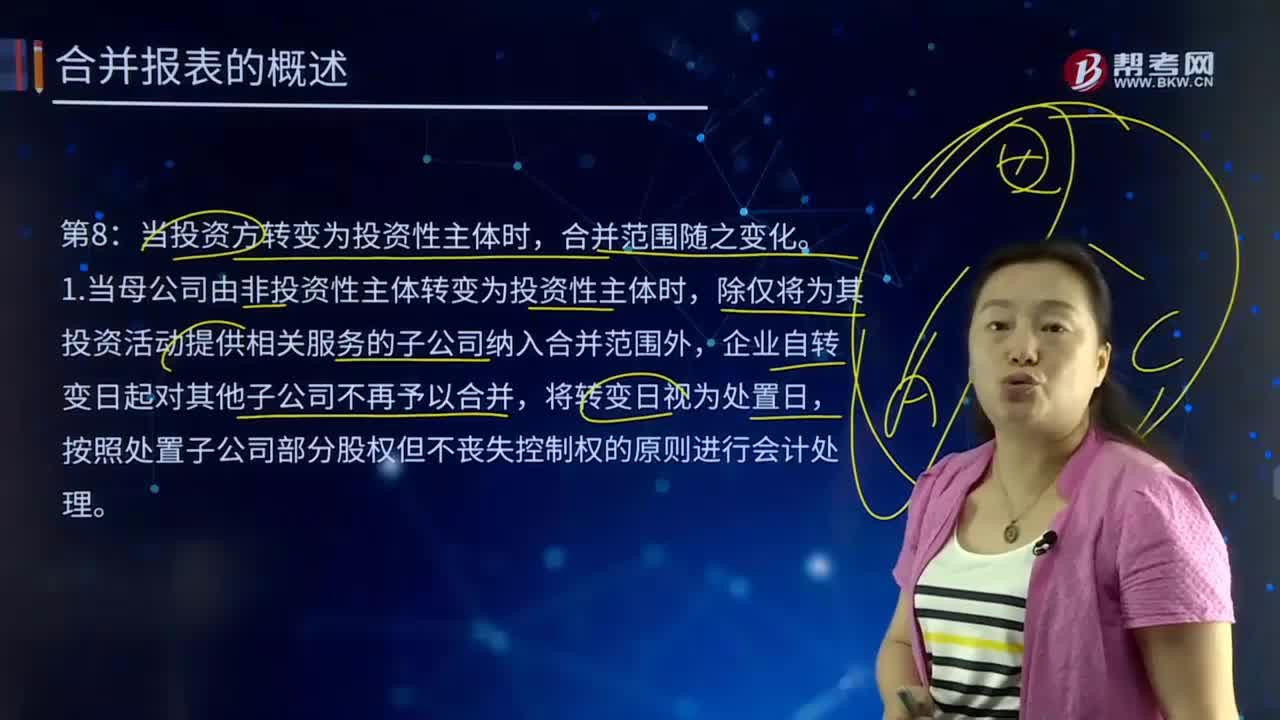

合并報表中當(dāng)投資方轉(zhuǎn)變?yōu)橥顿Y性主體時,合并范圍也會變化嗎?

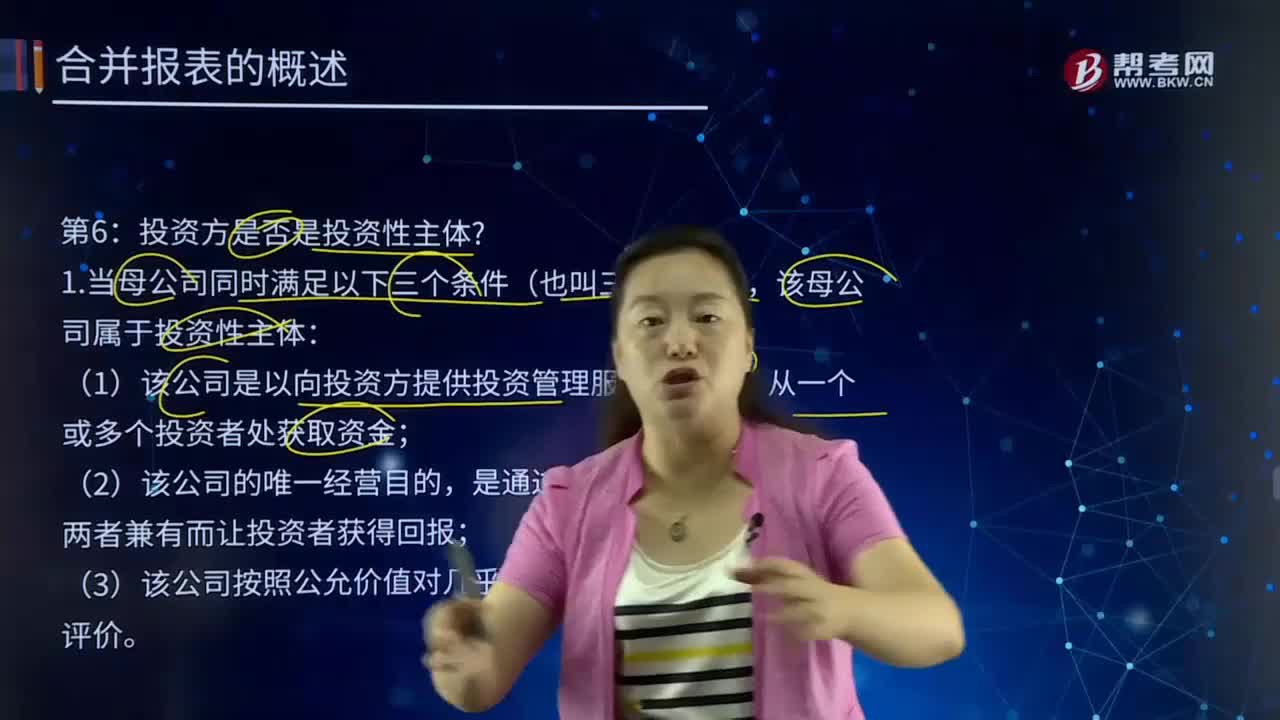

合并報表中投資方是否是投資性主體?

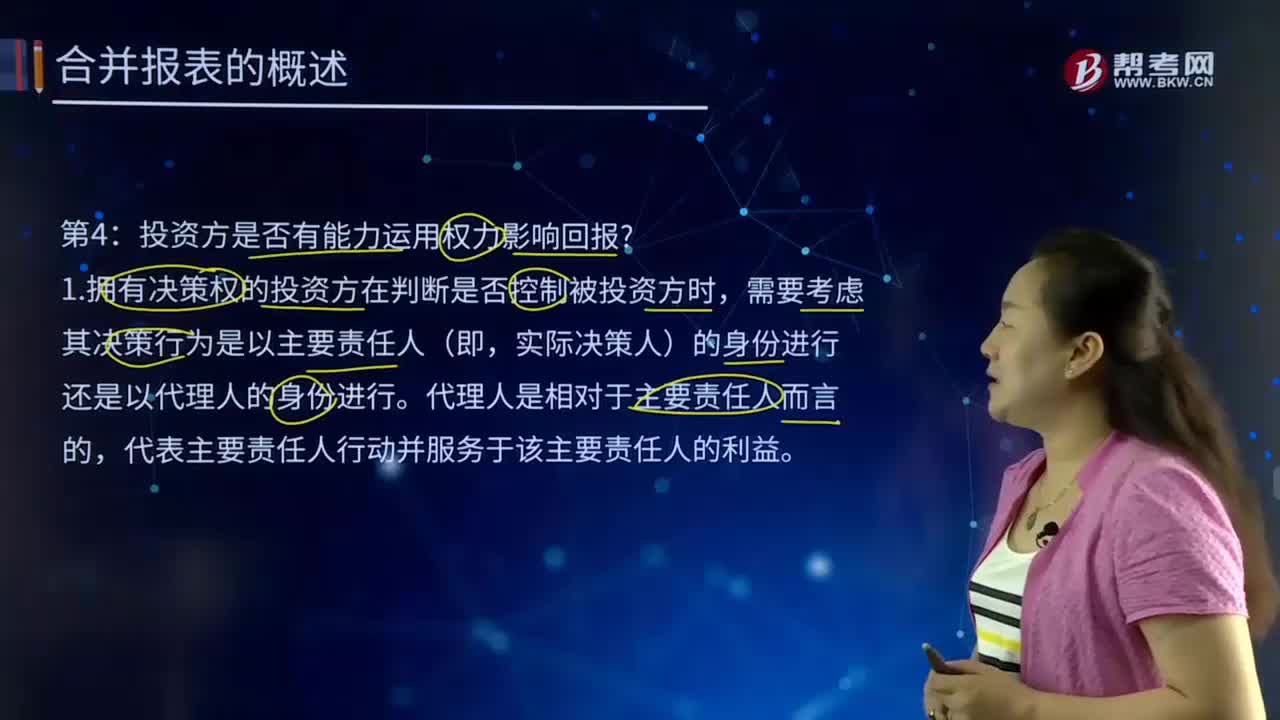

合并報表中投資方是否有能力運用權(quán)力影響回報?

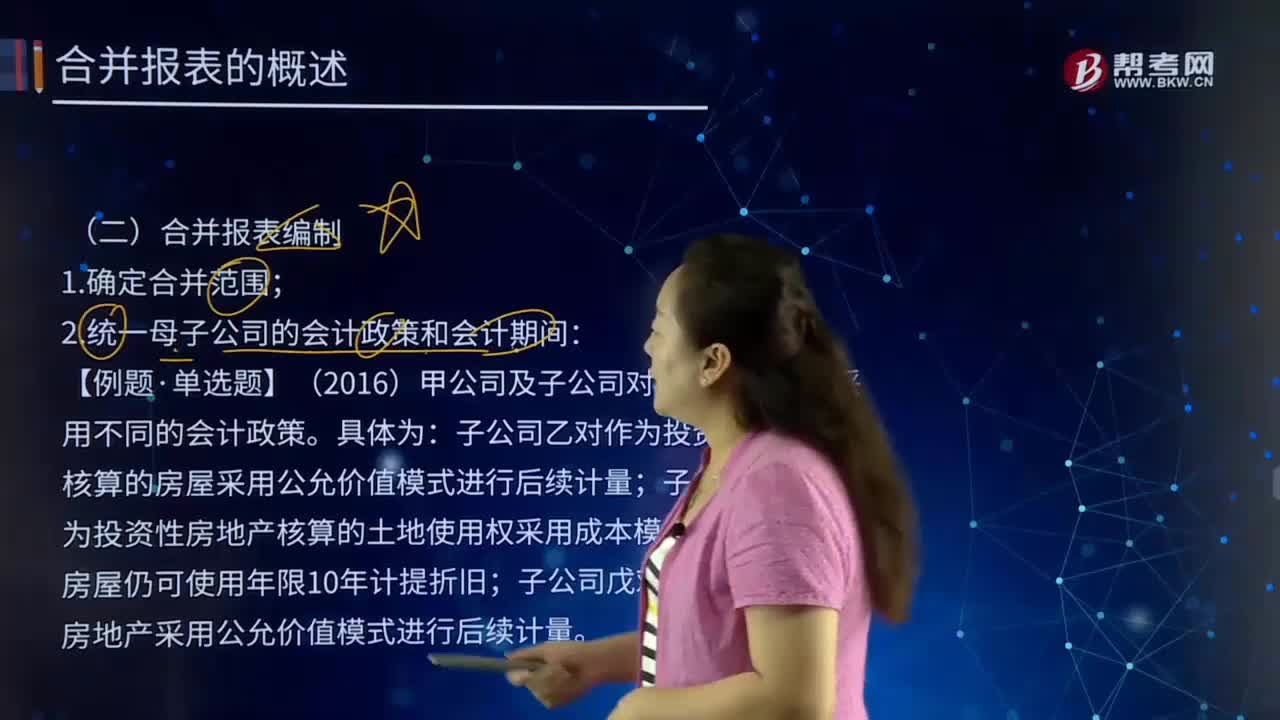

合并報表編制的主要內(nèi)容是什么?

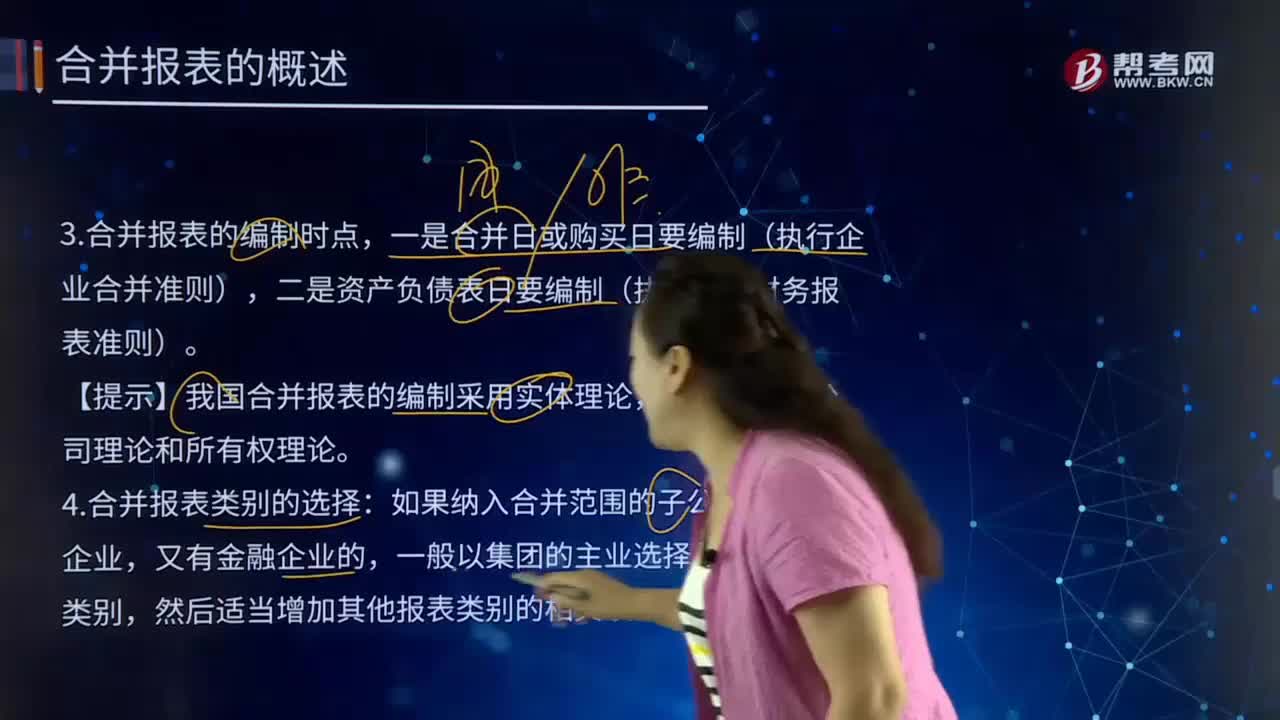

合并報表的編制時點、合并報表類別的選擇是什么?

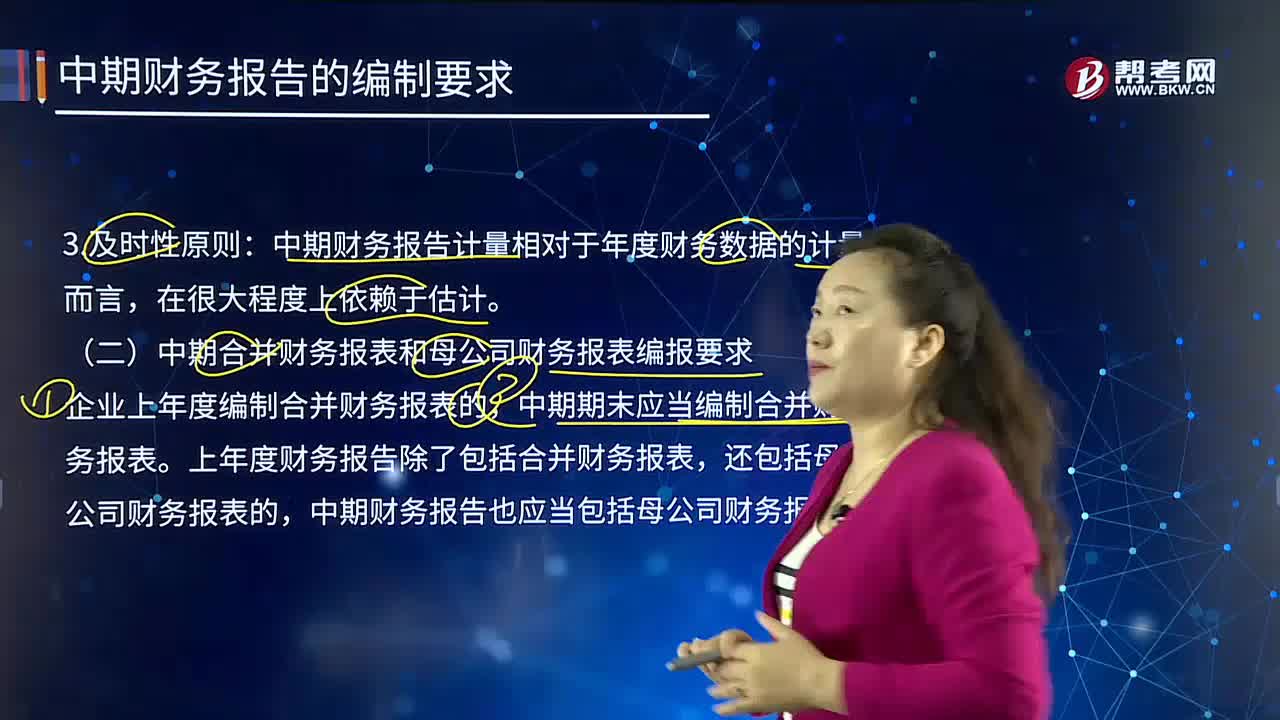

中期合并財務(wù)報表和母公司財務(wù)報表的編報要求是什么?

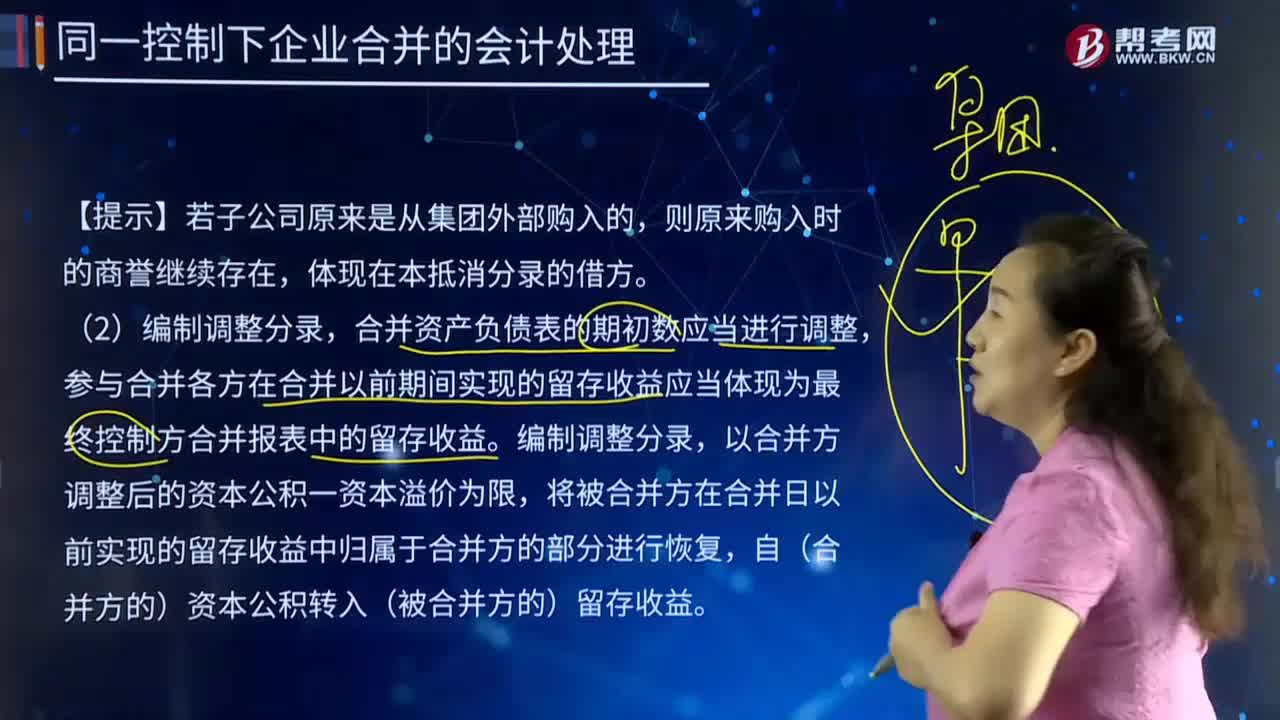

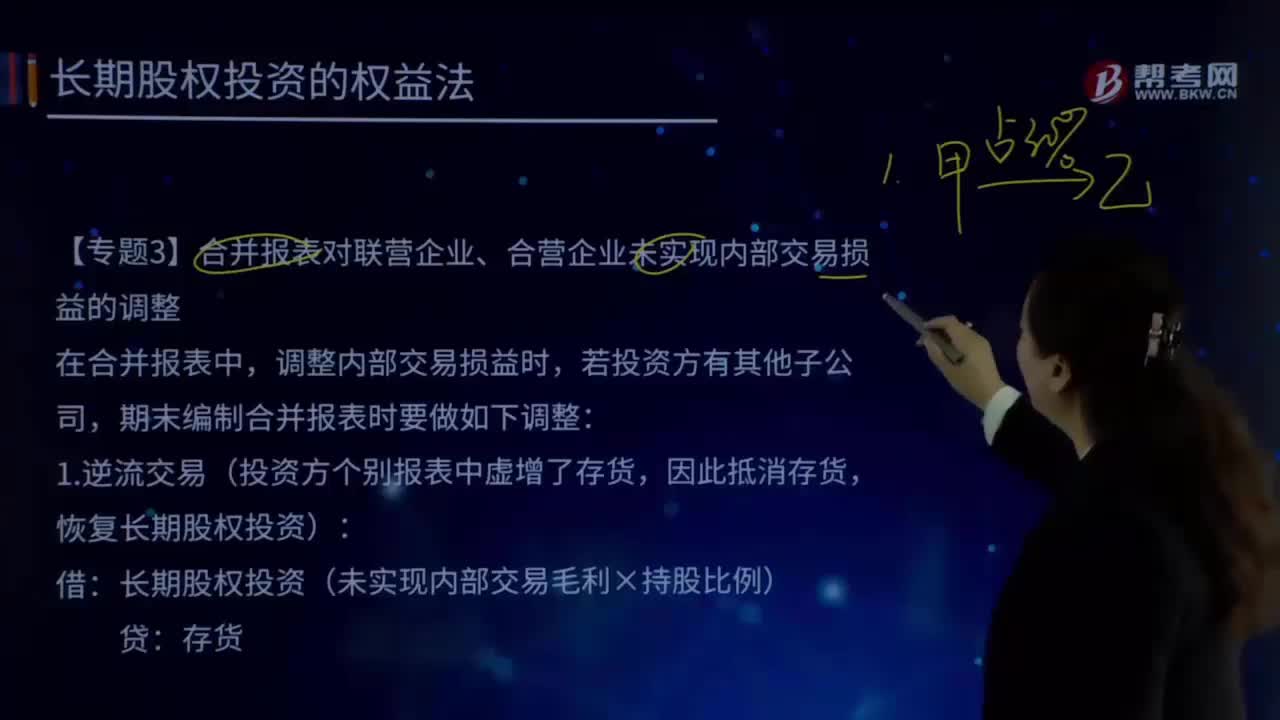

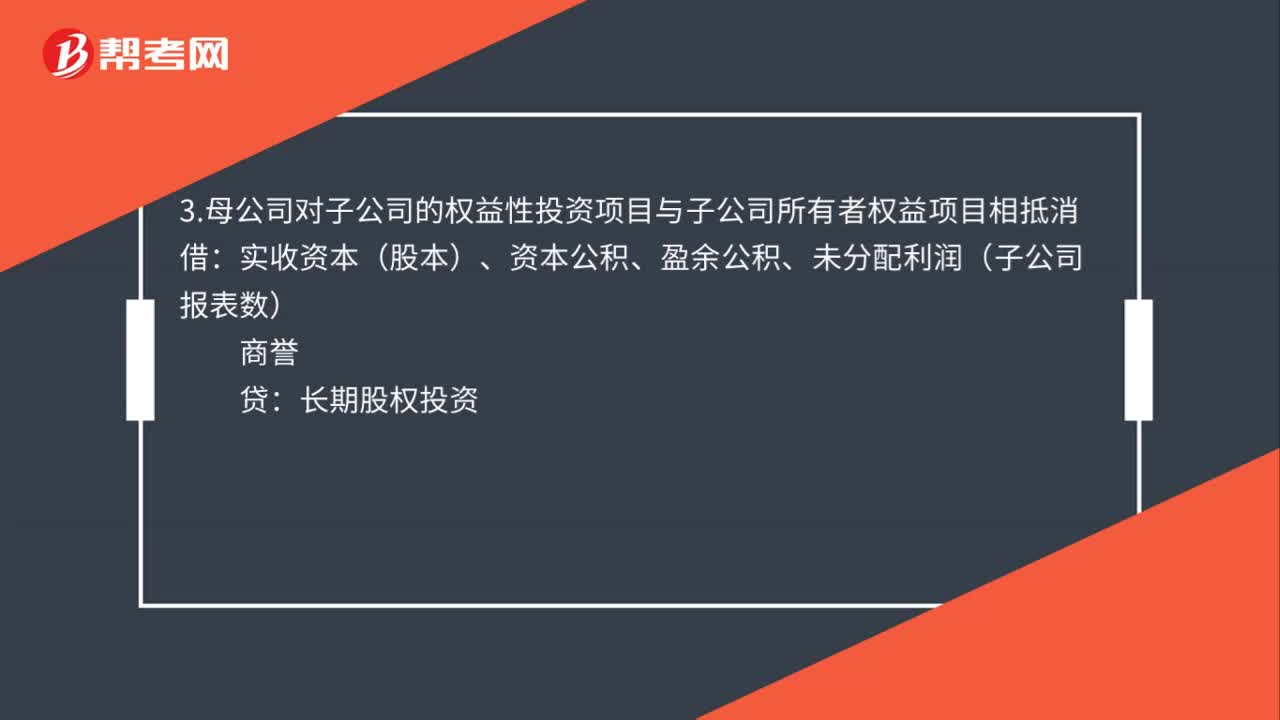

合并報表長期股權(quán)投資抵消的分錄怎么做?

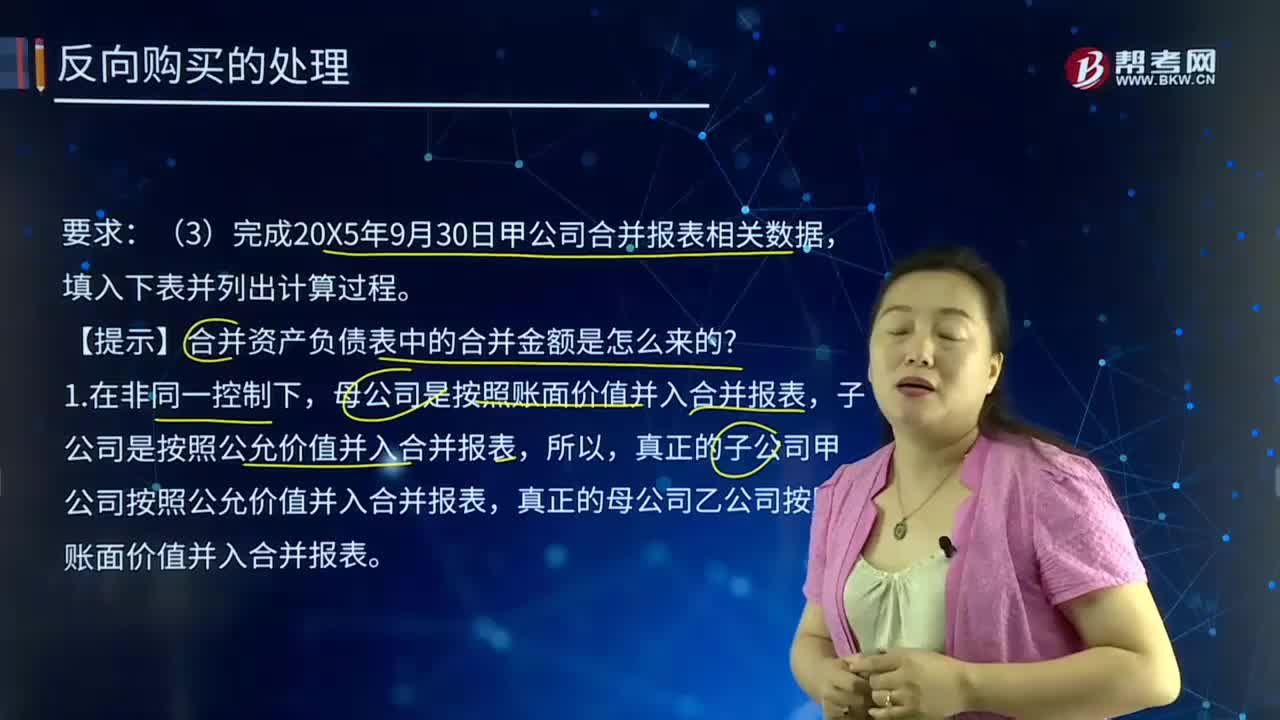

合并資產(chǎn)負(fù)債表中的合并金額是多少?