下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:19

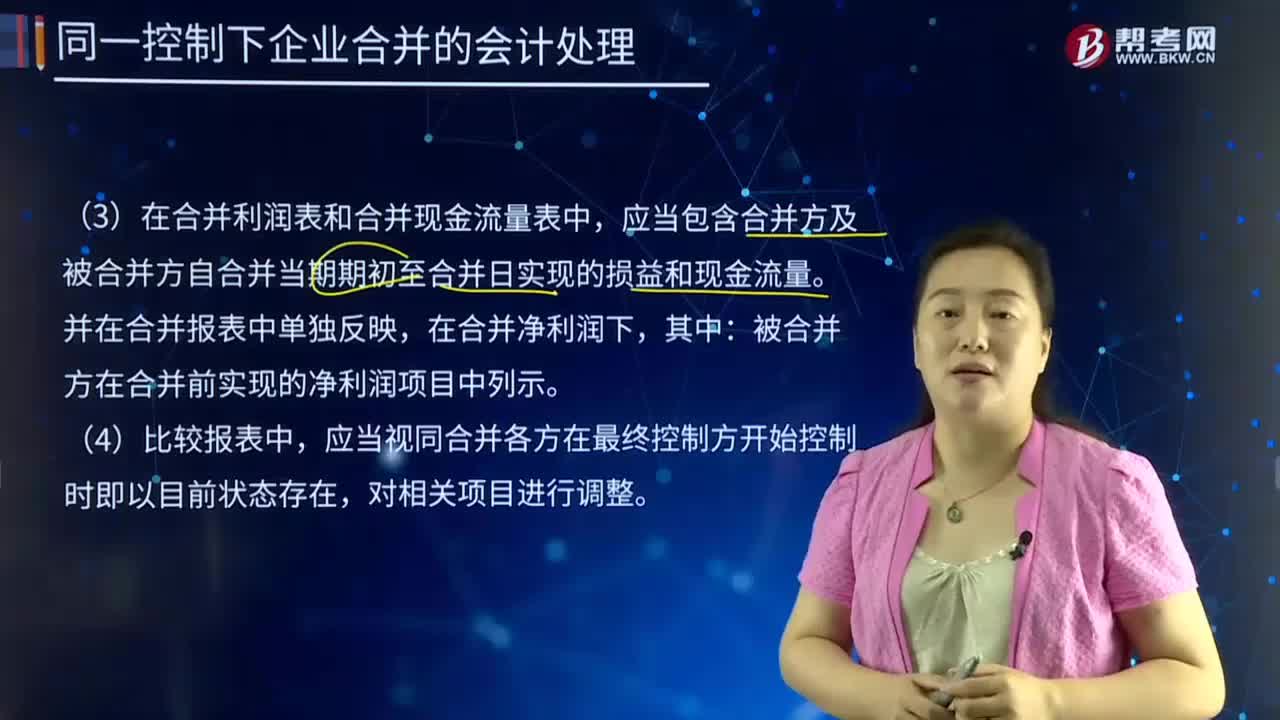

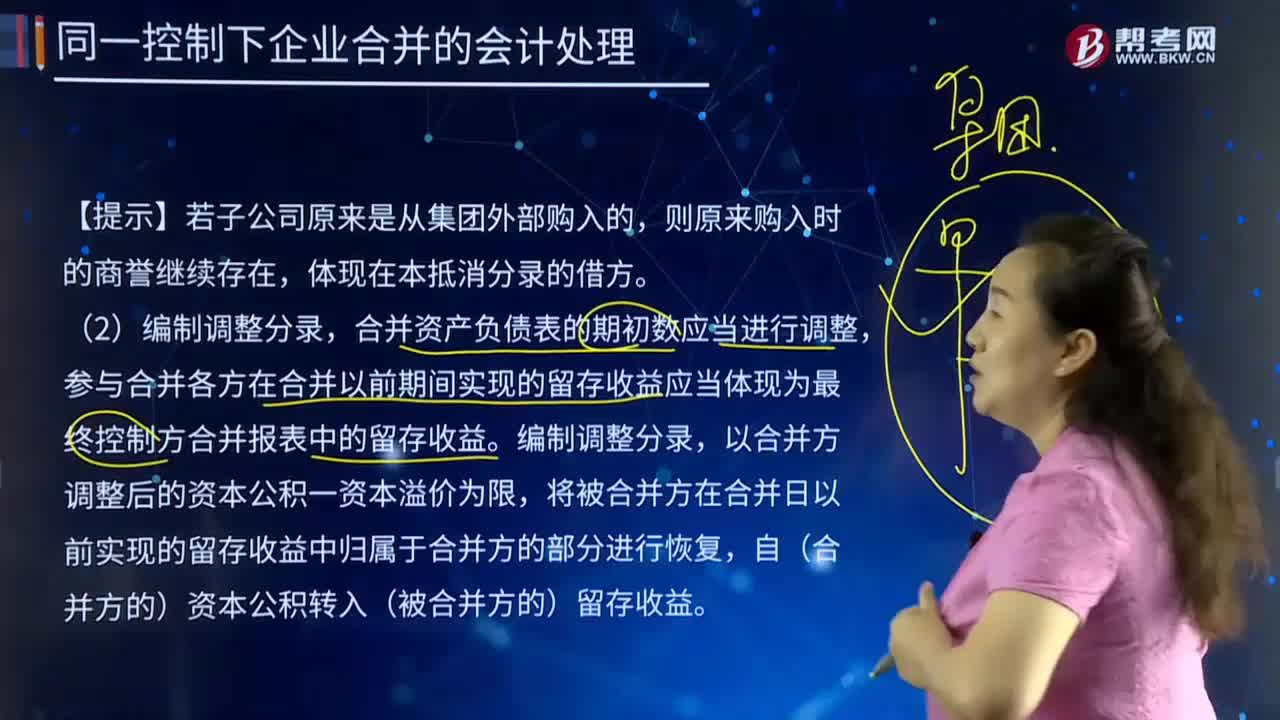

02:19合并報表中的處理中的編制調整分錄的主要內容是什么?:合并報表中的處理中的編制調整分錄的主要內容是什么?是指由母公司編制的包括所有控股子公司會計報表的有關數(shù)據(jù)的報表。合并資產(chǎn)負債表的期初數(shù)應當進行調整,參與合并各方在合并以前期間實現(xiàn)的留存收益應當體現(xiàn)為最終控制方合并報表中的留存收益。將被合并方在合并日以前實現(xiàn)的留存收益中歸屬于合并方的部分進行恢復,自(合并方的)資本公積轉入(被合并方的)留存收益。

00:35

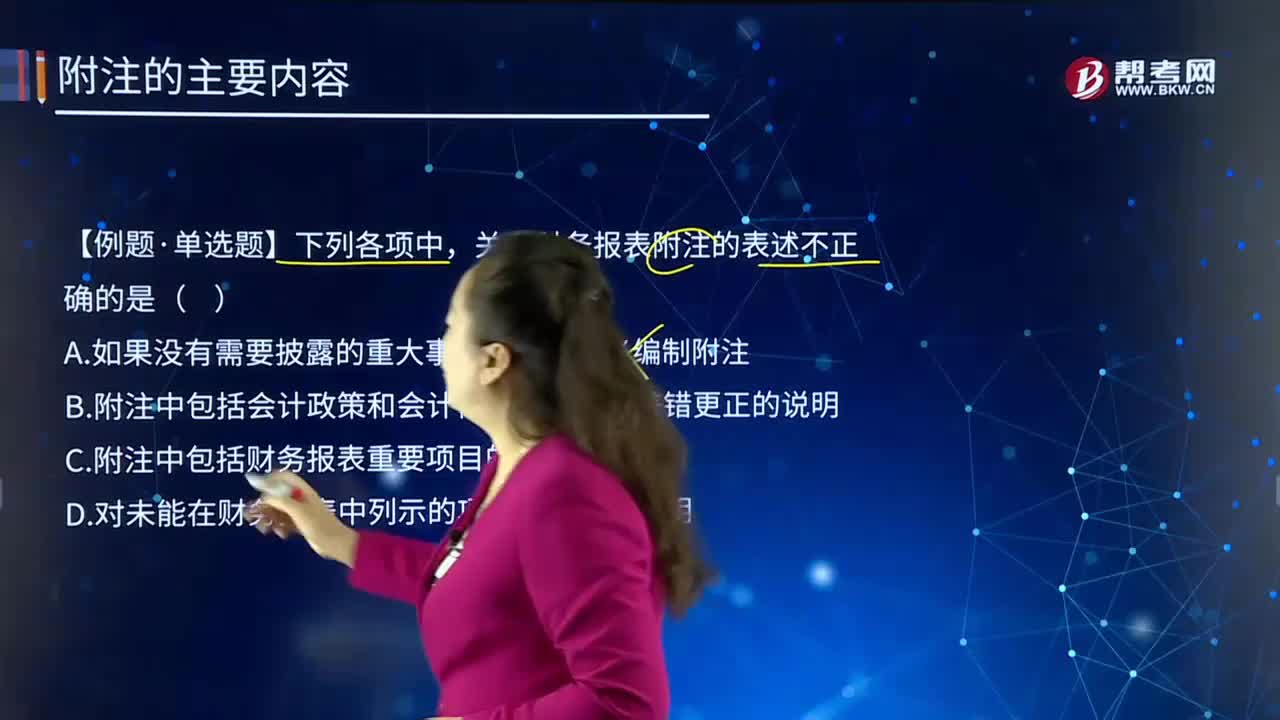

00:35財務報表附注的主要內容是什么?:財務報表附注的主要內容是什么?財務報表附注一般包括如下項目:會計政策和會計估計變更及差錯更正的說明;重要報表項目的說明;如或有和承諾事項、資產(chǎn)負債表日后非調整事項,關于財務報表附注的表述不正確的是( )。A.如果沒有需要披露的重大事項,企業(yè)不必編制附注,B.附注中包括會計政策和會計估計變更以及差錯更正的說明。C.附注中包括財務報表重要項目的說明D.對未能在財務報表中列示的項目在附注中說明

00:57

00:57合并報表中的遞延所得稅的主要內容是什么?:合并報表中的遞延所得稅的主要內容是什么?遞延所得稅是當合營企業(yè)應納稅所得額與會計上的利潤總額出現(xiàn)時間性差異時,可以賬面利潤總額計提所得稅,并按稅法規(guī)定計算所得稅作為應交所得稅記賬,【專題】 合并報表中的遞延所得稅。因抵銷未實現(xiàn)內部銷售損益導致合并資產(chǎn)負債表中資產(chǎn)、負債的賬面價值與其在納入合并范圍的企業(yè)按照適用稅法規(guī)定確定的計稅基礎之間產(chǎn)生暫時性差異的。

01:12

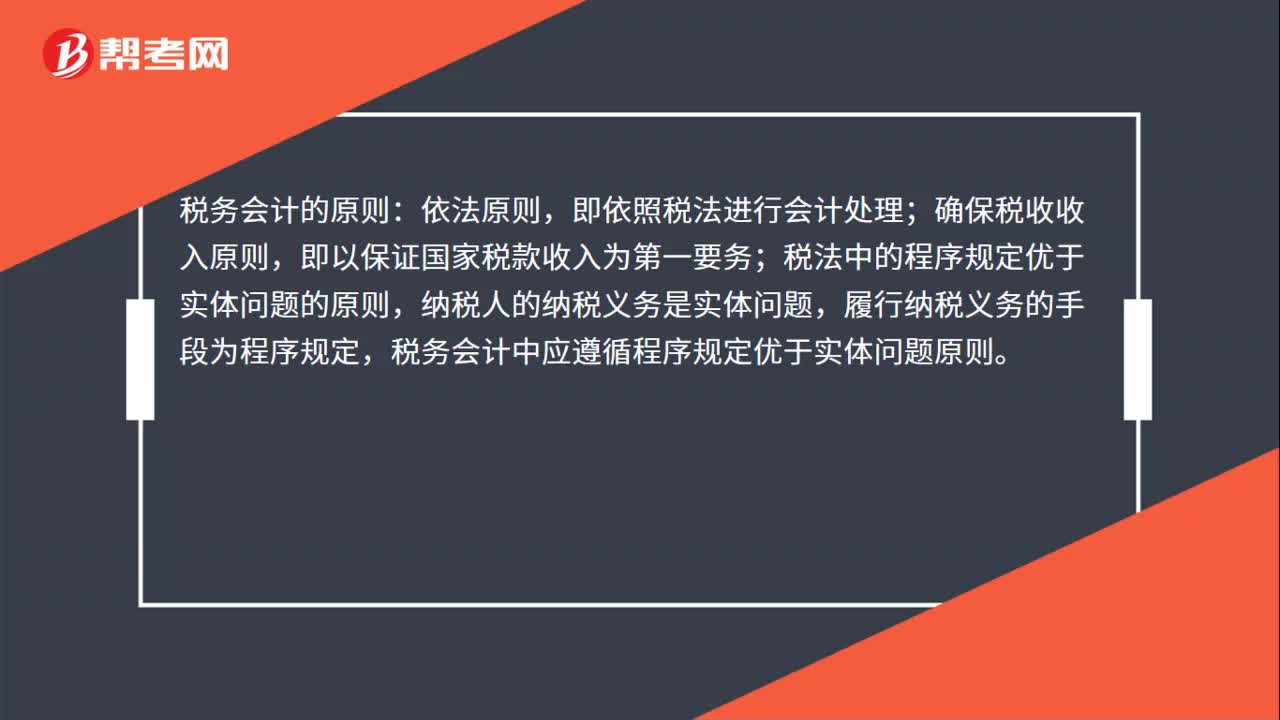

01:12稅務會計的主要內容是什么?:稅務會計的主要內容是什么?稅務會計的工作內容主要包括經(jīng)營收入的確認、成本費用的計算、經(jīng)營成果的確定、稅額的計算、稅款解繳、罰金繳納和稅收減免等業(yè)務的會計處理。稅務會計的原則:即依照稅法進行會計處理;確保稅收收入原則,即以保證國家稅款收入為第一要務;稅法中的程序規(guī)定優(yōu)于實體問題的原則,納稅人的納稅義務是實體問題,履行納稅義務的手段為程序規(guī)定,稅務會計中應遵循程序規(guī)定優(yōu)于實體問題原則。

08:32

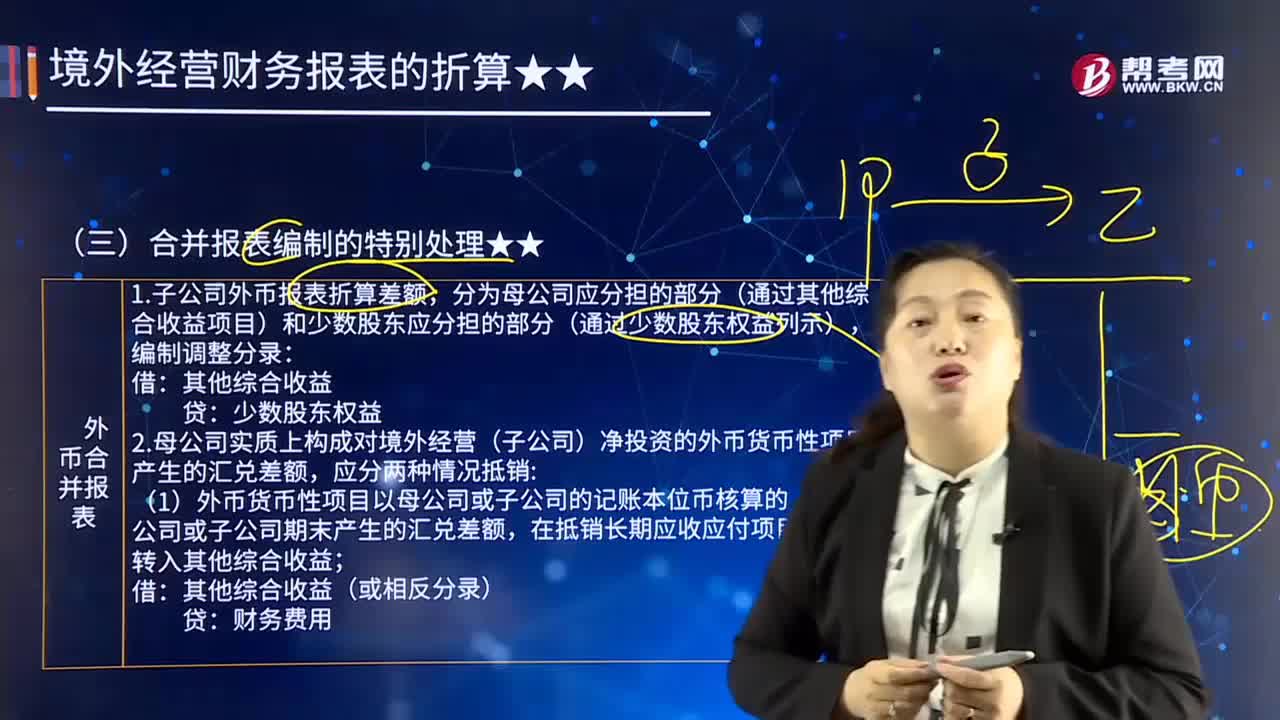

08:32合并報表編制的特別處理是怎樣的?:分為母公司應分擔的部分(通過其他綜合收益項目)和少數(shù)股東應分擔的部分(通過少數(shù)股東權益列示),2.母公司實質上構成對境外經(jīng)營(子公司)凈投資的外幣貨幣性項目產(chǎn)生的匯兌差額,(1)外幣貨幣性項目以母公司或子公司的記賬本位幣核算的,將母公司或子公司期末產(chǎn)生的匯兌差額;財務費用—匯兌差額(母子公司抵消后的差額部分):應將外幣報表折算差額按處置比例轉入處置當期損益。

04:11

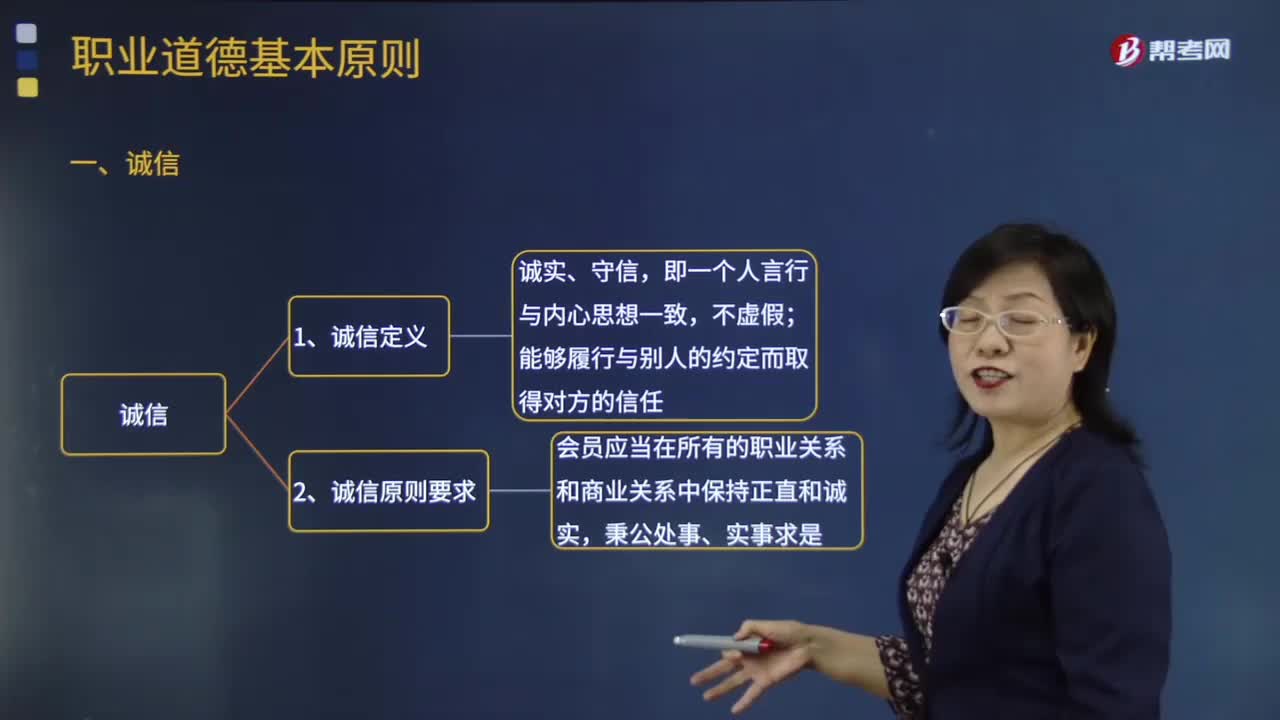

04:11審計誠信的主要內容是指什么?:誠信是注冊會計師在進行保證服務 如鑒證服務 和非保證服務中,表現(xiàn)為在行為上對事務所內部人員及對外部利益相關者 包括公眾、同行、客戶等 負責的一種道德約束。會員應當在所有的職業(yè)關系和商業(yè)關系中保持正直和誠實,3.會員如果認為業(yè)務報告、申報資料或其他信息存在下列問題:2.財務信息存在重大錯報而客戶未對此作出調整或反映;3.導致在實施審計程序時出現(xiàn)重大困難的情況,客戶未能提供充分、適當?shù)膶徲嬜C據(jù)。

00:44

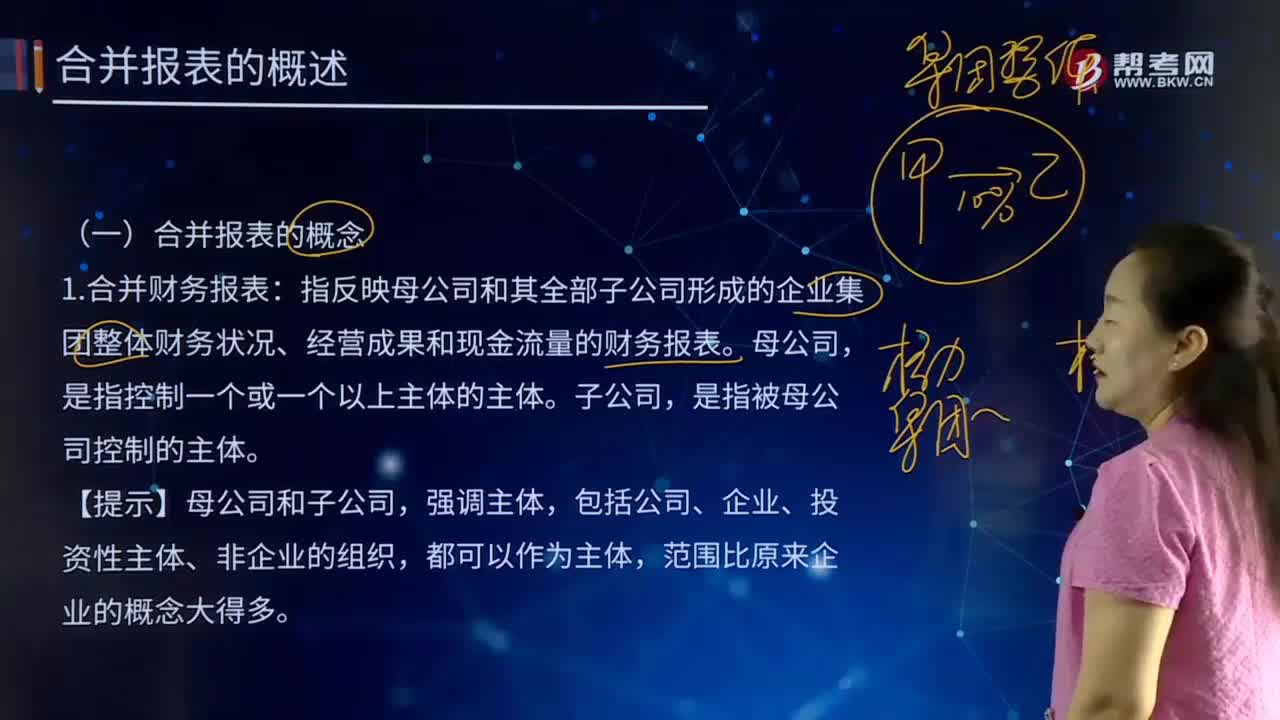

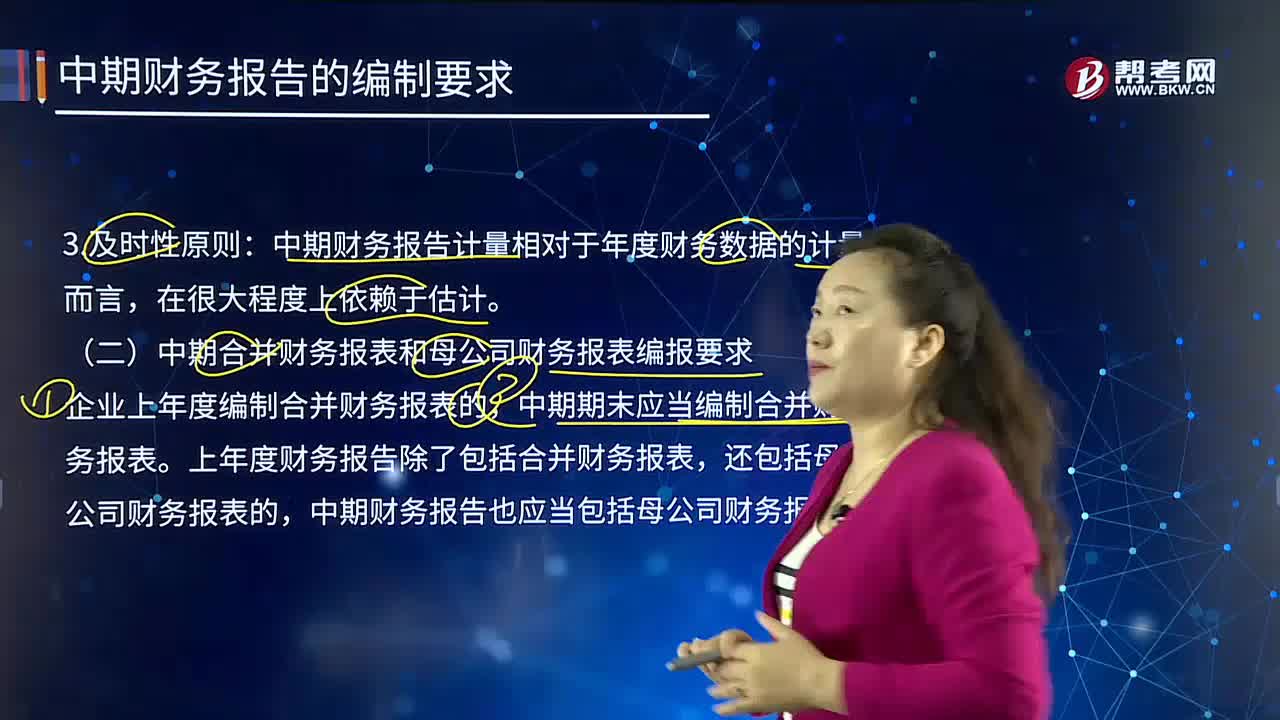

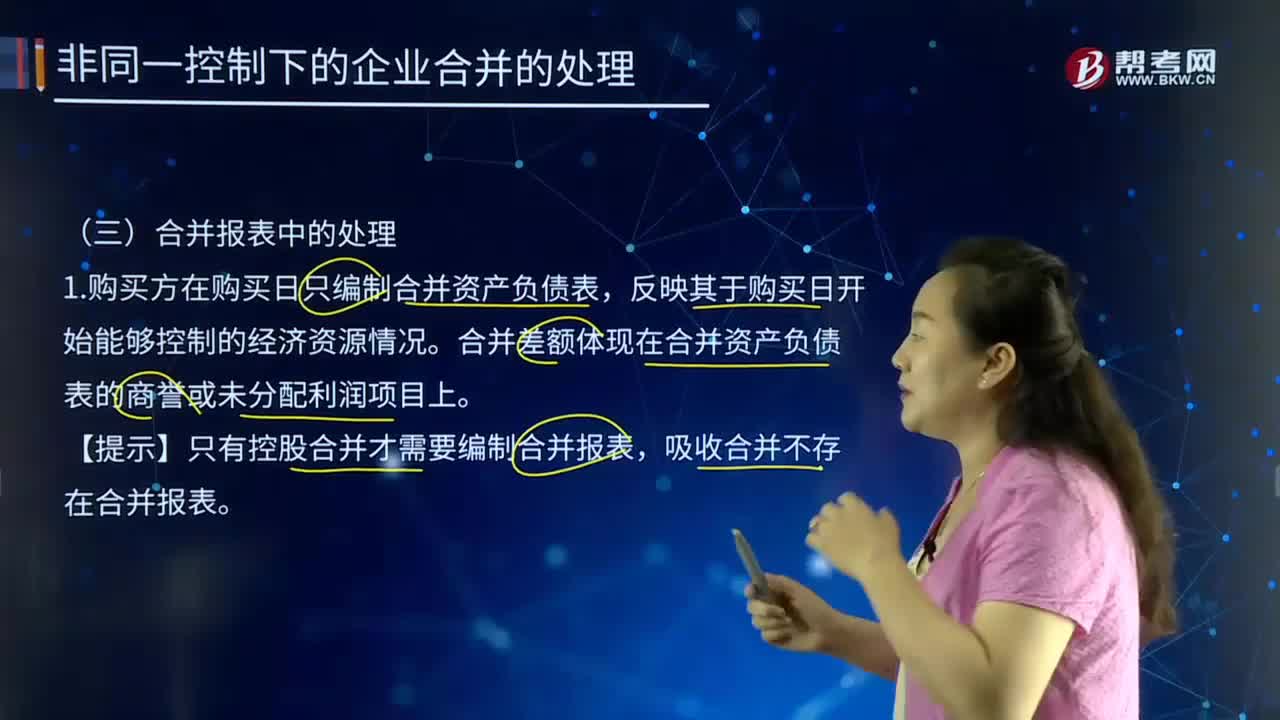

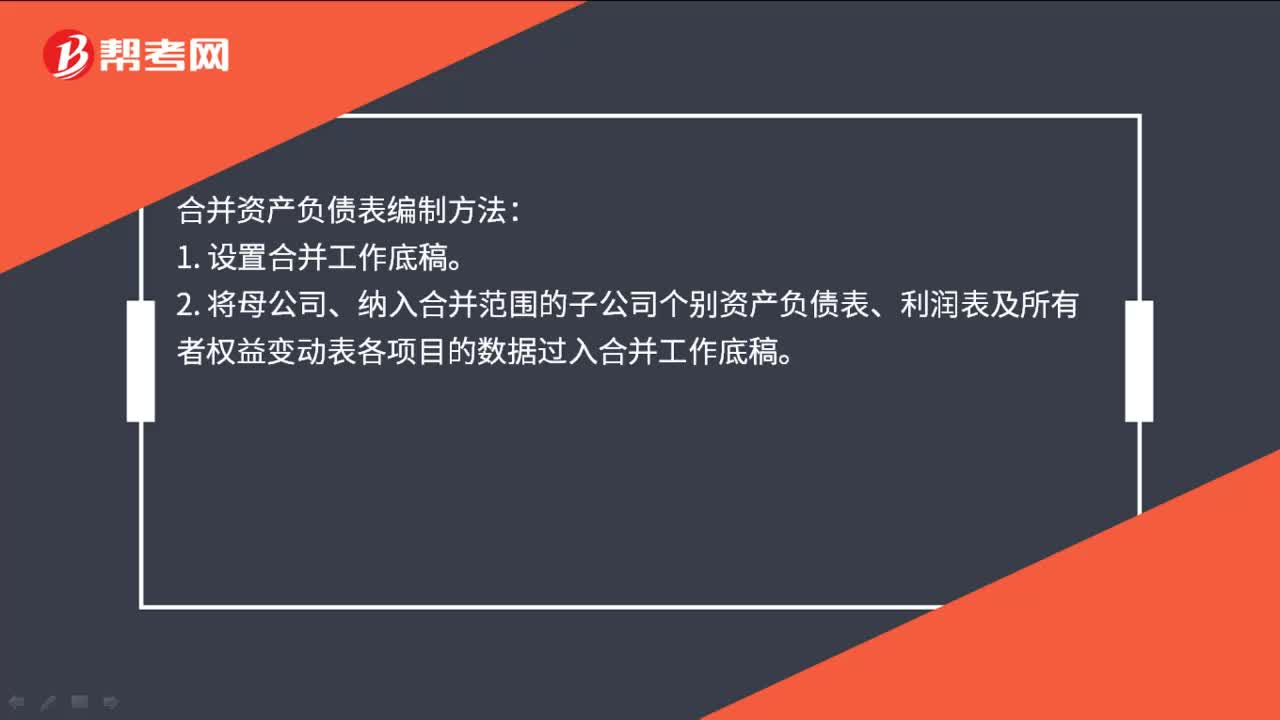

00:44合并資產(chǎn)負債表如何編制?:合并資產(chǎn)負債表如何編制?合并資產(chǎn)負債表編制方法:1. 設置合并工作底稿。2. 將母公司、納入合并范圍的子公司個別資產(chǎn)負債表、利潤表及所有者權益變動表各項目的數(shù)據(jù)過入合并工作底稿。3. 編制調整分錄與抵銷分錄。4. 計算合并財務報表各項目的合并數(shù)額。5. 填列合并財務報表。

02:19

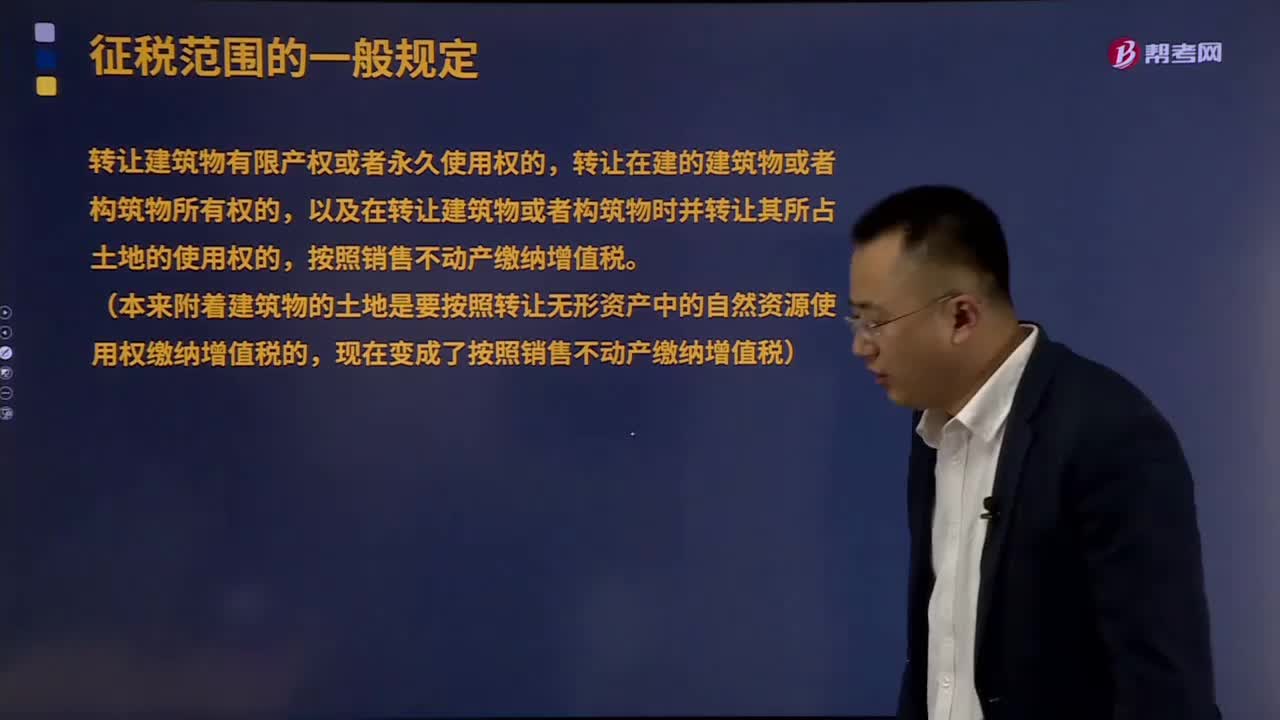

02:19銷售不動產(chǎn)的主要內容是什么?:銷售不動產(chǎn)的主要內容是什么?不動產(chǎn)是指實物形態(tài)的土地和附著于土地上的改良物,依自然性質或法律規(guī)定不可移動的土地、土地定著物、與土地尚未脫離的土地生成物、因自然或者人力添附于土地并且不能分離的其他物。是指轉讓不動產(chǎn)所有權的業(yè)務活動。包括住宅、商業(yè)營業(yè)用房、辦公樓等可供居住、工作或者進行其他活動的建造物。轉讓建筑物有限產(chǎn)權或者永久使用權的,轉讓在建的建筑物或者構筑物所有權的。

01:11

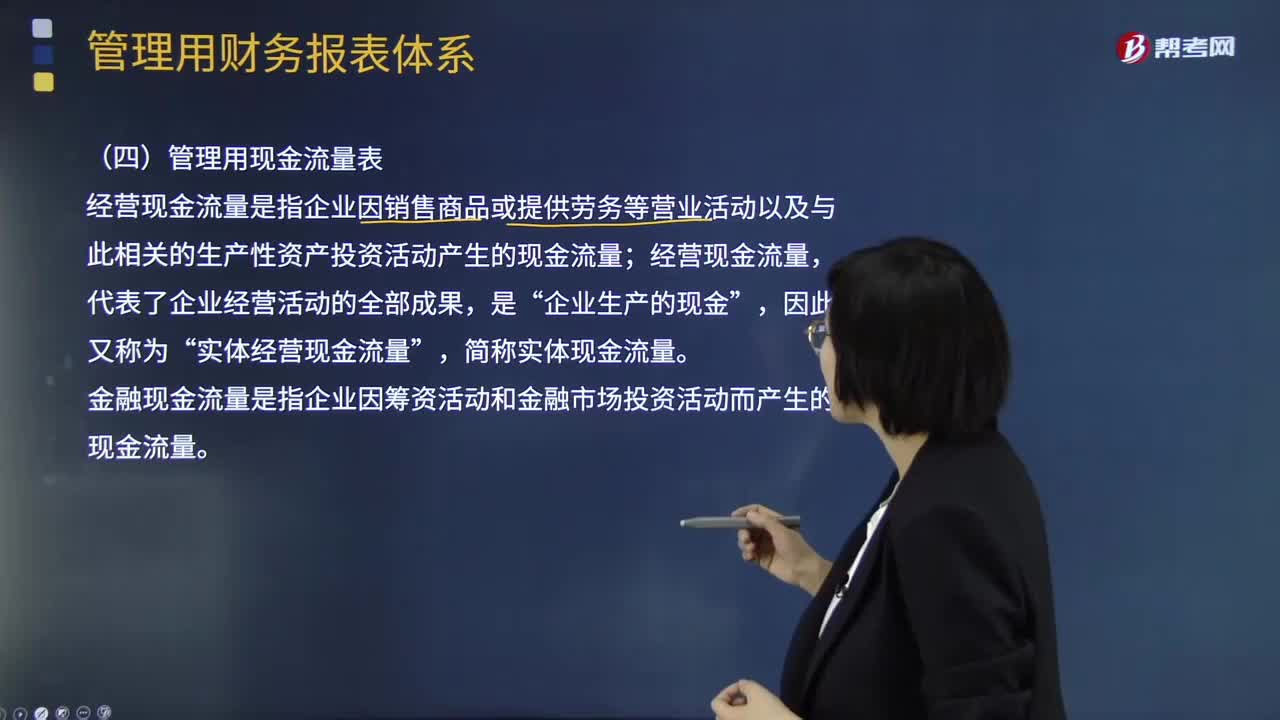

01:11管理用現(xiàn)金流量表的主要內容是什么?:經(jīng)營現(xiàn)金流量是指企業(yè)因銷售商品或提供勞務等營業(yè)活動以及與此相關的生產(chǎn)性資產(chǎn)投資活動產(chǎn)生的現(xiàn)金流量;實體經(jīng)營現(xiàn)金流量“金融現(xiàn)金流量是指企業(yè)因籌資活動和金融市場投資活動而產(chǎn)生的現(xiàn)金流量,經(jīng)營現(xiàn)金流量。因此又稱為實體經(jīng)營現(xiàn)金流量“企業(yè)的價值決定于未來預期的實體現(xiàn)金流量,就應當增加企業(yè)的實體現(xiàn)金流量。營業(yè)現(xiàn)金流量,營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經(jīng)營營運資本增加“實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出”

01:36

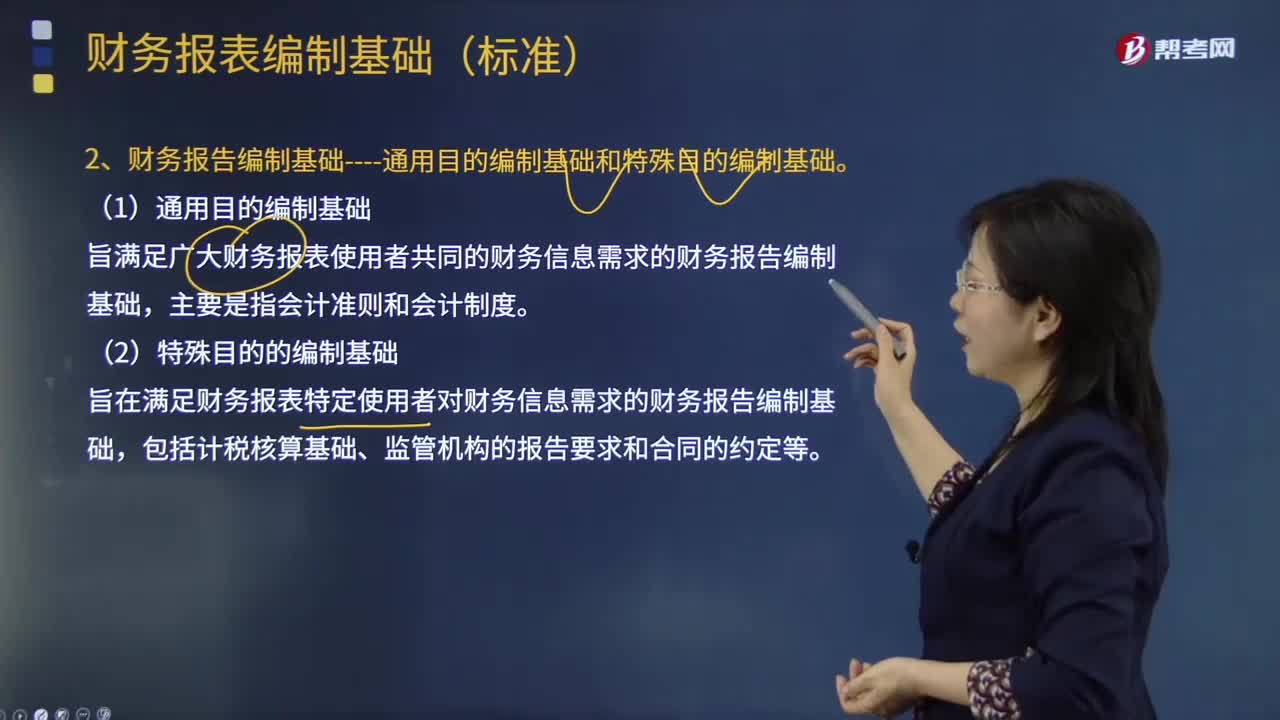

01:36財務報表編制的基礎是什么?:財務報表編制的基礎是什么?財務報表的編制基礎是指財務報表是在持續(xù)經(jīng)營基礎上還是非持續(xù)經(jīng)營基礎上編制的。企業(yè)一般是在持續(xù)經(jīng)營基礎上編制財務報表,1.適用財務報告編制基礎;適用財務報告編制基礎指法律法規(guī)要求采用的財務報告編制基礎,采用的可接受的財務報告編制基礎,2.財務報告編制基礎通用目的編制基礎和特殊目的編制基礎。旨在滿足廣大財務報表使用者共同的財務信息需求的財務報告編制基礎。

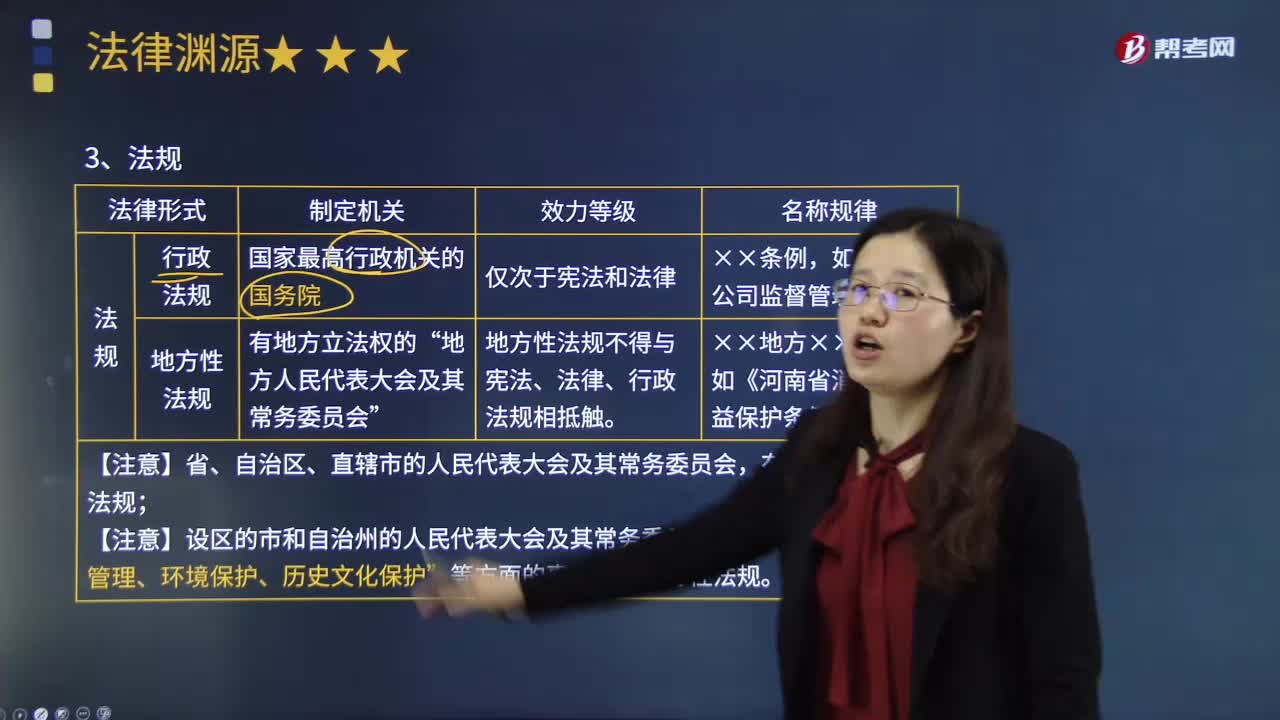

03:37

03:37法規(guī)包含的主要內容是什么?:如我國國務院制定和頒布的行政法規(guī),法規(guī)包括行政法規(guī)和地方性法規(guī)。行政法規(guī)是作為國家最高行政機關的國務院在法定職權范圍內為實施憲法和法律而制定的規(guī)范性法律文件,行政法規(guī)應當依據(jù)憲法和法律制定。1、為執(zhí)行法律的規(guī)定需要制定行政法規(guī)的事項。地方性法規(guī)有地方立法權的地方人民代表大會及其常委會就地方性事務以及根據(jù)本地區(qū)實際情況執(zhí)行法律、行政法規(guī)的需要所制定的規(guī)范性法律文件的總稱。

09:21

09:21財務管理的主要內容是什么?:公司的基本活動是從資本市場上籌集資金,投資于經(jīng)營性資產(chǎn),并運用這些資產(chǎn)進行經(jīng)營活動。公司的基本活動可以分為投資、籌資和營業(yè)活動三種,財務管理主要與投資和籌資有關。投資可以分為長期投資和短期投資,籌資也可以分為長期籌資和短期籌資,長期投資、短期投資、長期籌資、短期籌資。由于短期投資和短期籌資有密切關系,稱為營運資本管理(或短期財務管理)。下面是長期投資、長期籌資、營運資本管理的內容概括圖:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日