下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

合并報表編制的主要內(nèi)容是什么?

合并報表(Consolidation of Accounting statement):是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。該報表可向報表使用者提供公司集團的財務(wù)狀況和經(jīng)營成果。

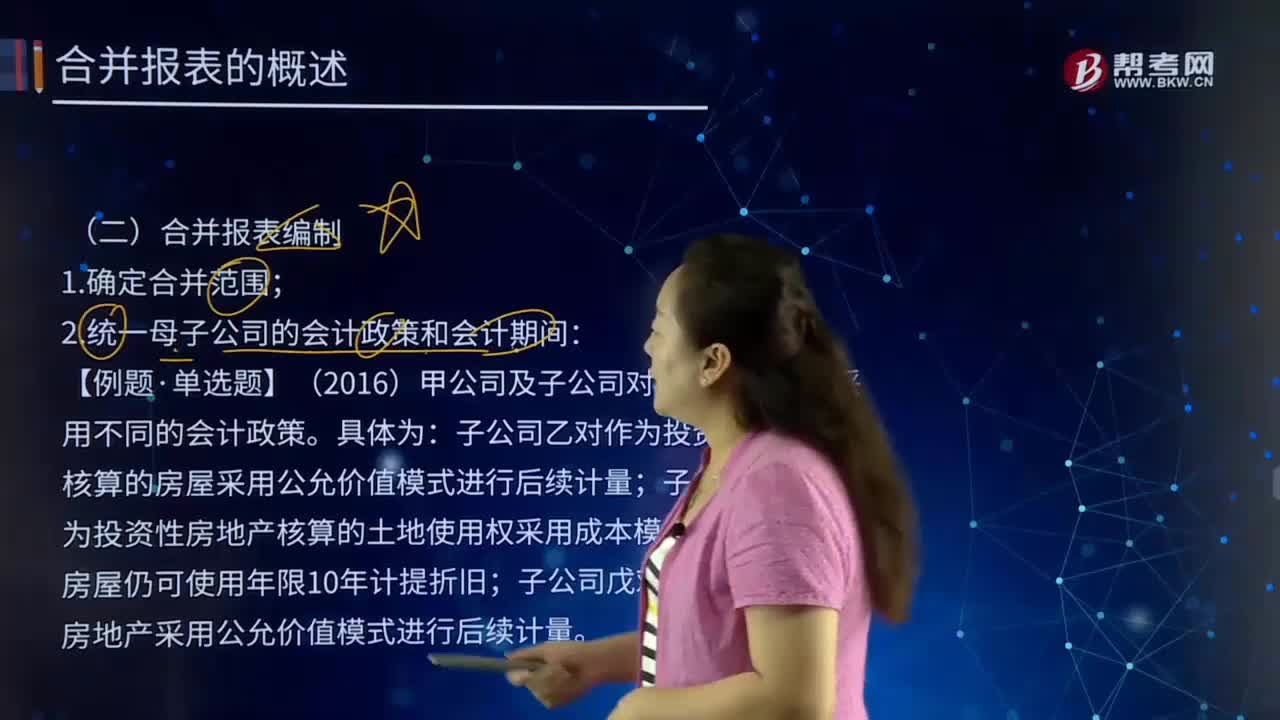

1.確定合并范圍;

2.統(tǒng)一母子公司的會計政策和會計期間:

下面我們以注冊會計師資格考試的一道題為例,給大家說明一下這個知識點在考試中的應(yīng)用,希望對大家有所幫助。

【例題·單選題】(2016)甲公司及子公司對投資性房地產(chǎn)采用不同的會計政策。具體為:子公司乙對作為投資性房地產(chǎn)核算的房屋采用公允價值模式進行后續(xù)計量;子公司丙對作為投資性房地產(chǎn)核算的土地使用權(quán)采用成本模式計量,并按房屋仍可使用年限10年計提折舊;子公司戊對在建的投資性房地產(chǎn)采用公允價值模式進行后續(xù)計量。

甲公司自身對作為投資性房地產(chǎn)的房屋采用成本模式進行后續(xù)計量,并按房屋仍可使用年限20年計提折舊。不考慮其他因素,下列關(guān)于甲公司在編制合并財務(wù)報表時,對納入合并范圍的各子公司投資性房地產(chǎn)的會計處理中,正確的是( )。

A.將投資性房地產(chǎn)的后續(xù)計量統(tǒng)一為成本模式,同時統(tǒng)一有關(guān)資產(chǎn)的折舊或攤銷年限

B.對于公允價值能夠可靠計量的投資性房地產(chǎn)采用公允價值計量,其他投資性房地產(chǎn)采用成本模式計量

C.區(qū)分在用投資性房地產(chǎn)與在建投資性房地產(chǎn),在用投資性房地產(chǎn)統(tǒng)一采用成本模式計量,在建投資性房地產(chǎn)采用公允價值模式計量

D.子公司的投資性房地產(chǎn)后續(xù)計量均應(yīng)按甲公司的會計政策進行調(diào)整,即后續(xù)計量采用成本模式并考慮折舊或攤銷,折舊或攤銷年限根據(jù)實際使用情況確定

【答案】D

【解析】合并報表中應(yīng)當按照母公司的會計政策為標準,對子公司的會計政策進行統(tǒng)一調(diào)整,所以BC錯誤,A選項不需要統(tǒng)一折舊或攤銷年限,應(yīng)該分別各種資產(chǎn)本身的使用年限來確定。

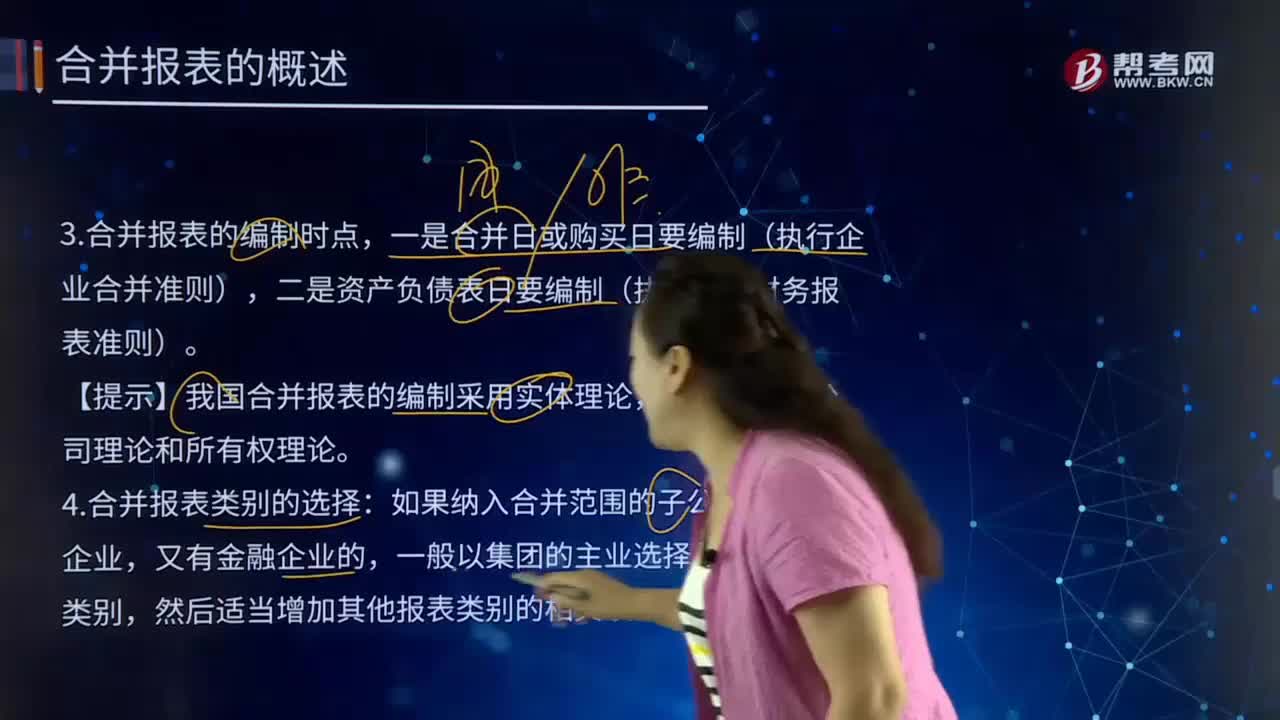

3.對子公司外幣報表(境外經(jīng)營)要進行報表折算;

4.搜集相關(guān)資料,編制合并工作底稿,將母子公司的報表數(shù)據(jù)導(dǎo)入;

合并工作底稿(20X7年度)(局部)見下圖:

【提示】編制調(diào)整和抵銷分錄都是在工作底稿上做,不是在會計賬簿上做。

合計數(shù)代表的是匯總報表,最后一列合并數(shù)代表的才是合并報表的數(shù)。

合并數(shù)=母公司個別報表+子公司個別報表+(或-)調(diào)整和抵銷數(shù)。

5.編制調(diào)整分錄:

(1)一般調(diào)整分錄:

1)按公允價值調(diào)整非同一控制下取得的子公司報表;(同一控制下取得的子公司和直接設(shè)立的子公司不需調(diào)整)

2)按權(quán)益法調(diào)整納入合并范圍內(nèi)的子公司的長期股權(quán)投資。

(2)特殊交易的調(diào)整分錄;

6.編制抵銷分錄;

(1)抵銷母公司投資收益和子公司利潤分配、母公司長期股權(quán)投資和子公司的所有者權(quán)益;

(2)抵銷內(nèi)部交易包含的未實現(xiàn)損益的影響;包括內(nèi)部存貨交易、內(nèi)部固定資產(chǎn)交易、內(nèi)部債權(quán)債務(wù)交易、內(nèi)部現(xiàn)金流量交易等;

(3)因抵銷未實現(xiàn)內(nèi)部交易損益,導(dǎo)致合并報表中資產(chǎn)負債的賬面價值與原計稅基礎(chǔ)之間產(chǎn)生暫時性差異的,應(yīng)當?shù)咒N或確認遞延所得稅資產(chǎn)或遞延所得稅負債。

7.計算合并金額,填列合并報表;

(資產(chǎn)費用類項目)合并數(shù):該項目的合計數(shù)+調(diào)整抵銷分錄(借方發(fā)生額-貸方發(fā)生額);

(負債權(quán)益收入類項目)合并數(shù):該項目的合計數(shù)-調(diào)整抵銷分錄(借方發(fā)生額-貸方發(fā)生額)。

700

700合并報表編制的主要內(nèi)容是什么?:【例題·單選題】(2016)甲公司及子公司對投資性房地產(chǎn)采用不同的會計政策。子公司乙對作為投資性房地產(chǎn)核算的房屋采用公允價值模式進行后續(xù)計量;子公司丙對作為投資性房地產(chǎn)核算的土地使用權(quán)采用成本模式計量,子公司戊對在建的投資性房地產(chǎn)采用公允價值模式進行后續(xù)計量。甲公司自身對作為投資性房地產(chǎn)的房屋采用成本模式進行后續(xù)計量,對納入合并范圍的各子公司投資性房地產(chǎn)的會計處理中。

63

63合并報表的編制時點、合并報表類別的選擇是什么?:合并報表的編制時點、合并報表類別的選擇是什么?是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。以控股公司和其子公司單獨編制的個別財務(wù)報表為基礎(chǔ),由控股公司編制的反映抵消集團內(nèi)部往來賬項后的集團合并財務(wù)狀況和經(jīng)營成果的財務(wù)報表,合并報表包括合并資產(chǎn)負債表、合并損益表、合并現(xiàn)金流量表或合并財務(wù)狀況變動表等。合并報表的編制時點,二是資產(chǎn)負債表日要編制(執(zhí)行合并財務(wù)報表準則)。

109

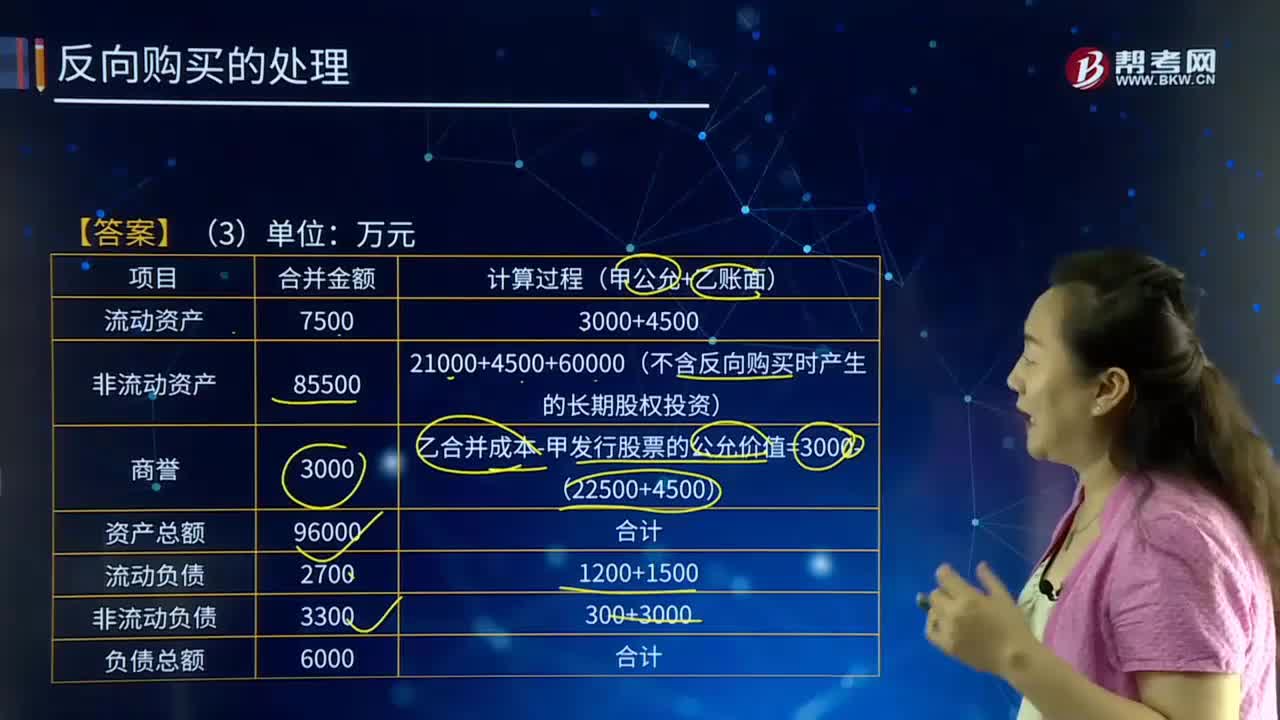

109編制甲公司個別報表和合并報表有關(guān)的會計分錄是什么?:法律上的子公司(購買方)的企業(yè)合并成本是指其如果以發(fā)行權(quán)益性證券的方式為獲取在合并后報告主體的股權(quán)比例,應(yīng)向法律上母公司(被購買方)的股東發(fā)行的權(quán)益性證券數(shù)量與其公允價值計算的結(jié)果。購買方的權(quán)益性證券在購買日存在公開報價的,購買方的權(quán)益性證券在購買日不存在可靠公開報價的,應(yīng)參照購買方的公允價值和被購買方的公允價值二者之中有更為明顯證據(jù)支持的作為基礎(chǔ),確定購買方假定應(yīng)發(fā)行權(quán)益性證券的公允價值。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料