下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

合并報(bào)表的編制時(shí)點(diǎn)、合并報(bào)表類(lèi)別的選擇是什么?

合并報(bào)表(Consolidation of Accounting statement):是指由母公司編制的包括所有控股子公司會(huì)計(jì)報(bào)表的有關(guān)數(shù)據(jù)的報(bào)表。該報(bào)表可向報(bào)表使用者提供公司集團(tuán)的財(cái)務(wù)狀況和經(jīng)營(yíng)成果。

也可以說(shuō),是以母公司及其子公司組成會(huì)計(jì)主體,以控股公司和其子公司單獨(dú)編制的個(gè)別財(cái)務(wù)報(bào)表為基礎(chǔ),由控股公司編制的反映抵消集團(tuán)內(nèi)部往來(lái)賬項(xiàng)后的集團(tuán)合并財(cái)務(wù)狀況和經(jīng)營(yíng)成果的財(cái)務(wù)報(bào)表,合并報(bào)表包括合并資產(chǎn)負(fù)債表、合并損益表、合并現(xiàn)金流量表或合并財(cái)務(wù)狀況變動(dòng)表等。

會(huì)計(jì)師-會(huì)計(jì)-合并報(bào)表的編制時(shí)點(diǎn)、合并報(bào)表類(lèi)別的選擇20200729100712018.png)

合并報(bào)表的編制時(shí)點(diǎn),一是合并日或購(gòu)買(mǎi)日要編制(執(zhí)行企業(yè)合并準(zhǔn)則),二是資產(chǎn)負(fù)債表日要編制(執(zhí)行合并財(cái)務(wù)報(bào)表準(zhǔn)則)。

【提示】我國(guó)合并報(bào)表的編制采用實(shí)體理論,另外還有母公司理論和所有權(quán)理論。

合并報(bào)表類(lèi)別的選擇:如果納入合并范圍的子公司既有工商企業(yè),又有金融企業(yè)的,一般以集團(tuán)的主業(yè)選擇合并報(bào)表的類(lèi)別,然后適當(dāng)增加其他報(bào)表類(lèi)別的相關(guān)項(xiàng)目。

106

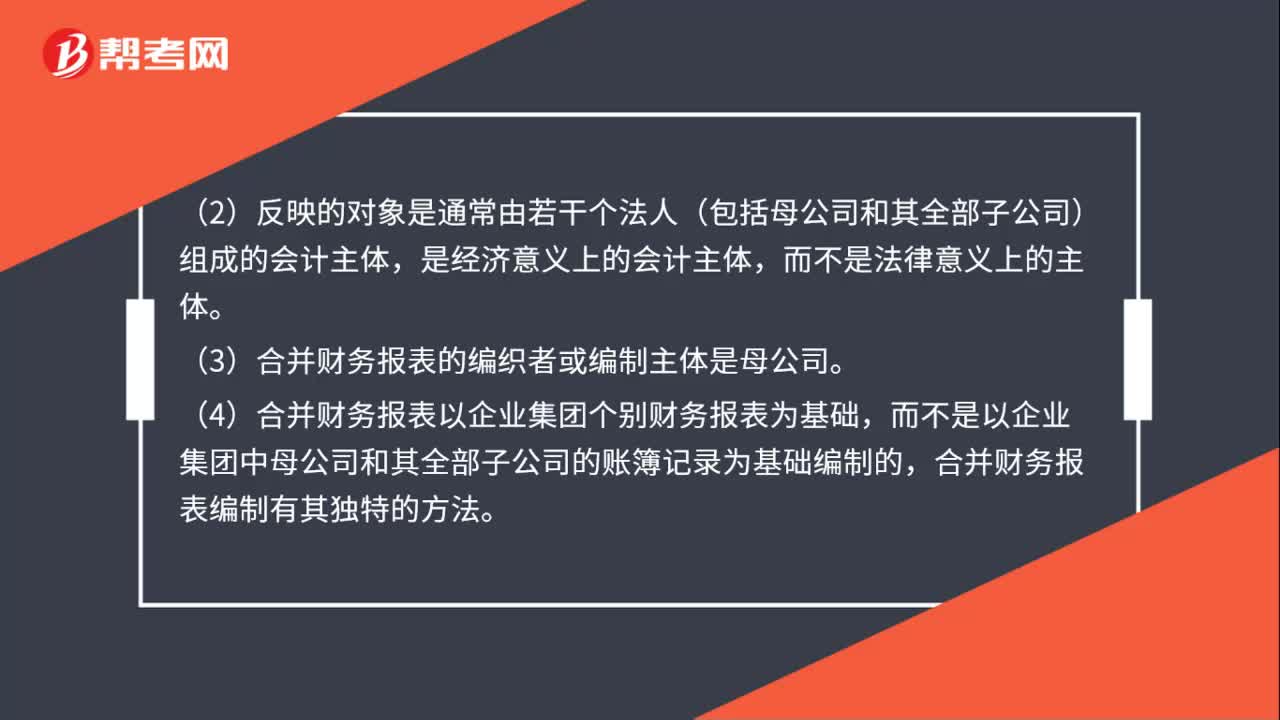

106合并財(cái)務(wù)報(bào)表是什么?:是指反映母公司和其全部子公司形成的企業(yè)集團(tuán)(以下簡(jiǎn)稱(chēng)企業(yè)集團(tuán))整體財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量的財(cái)務(wù)報(bào)表。(1)合并財(cái)務(wù)報(bào)表反映的是企業(yè)集團(tuán)整體的財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量。(3)合并財(cái)務(wù)報(bào)表的編織者或編制主體是母公司。(4)合并財(cái)務(wù)報(bào)表以企業(yè)集團(tuán)個(gè)別財(cái)務(wù)報(bào)表為基礎(chǔ),而不是以企業(yè)集團(tuán)中母公司和其全部子公司的賬簿記錄為基礎(chǔ)編制的,合并財(cái)務(wù)報(bào)表編制有其獨(dú)特的方法。

700

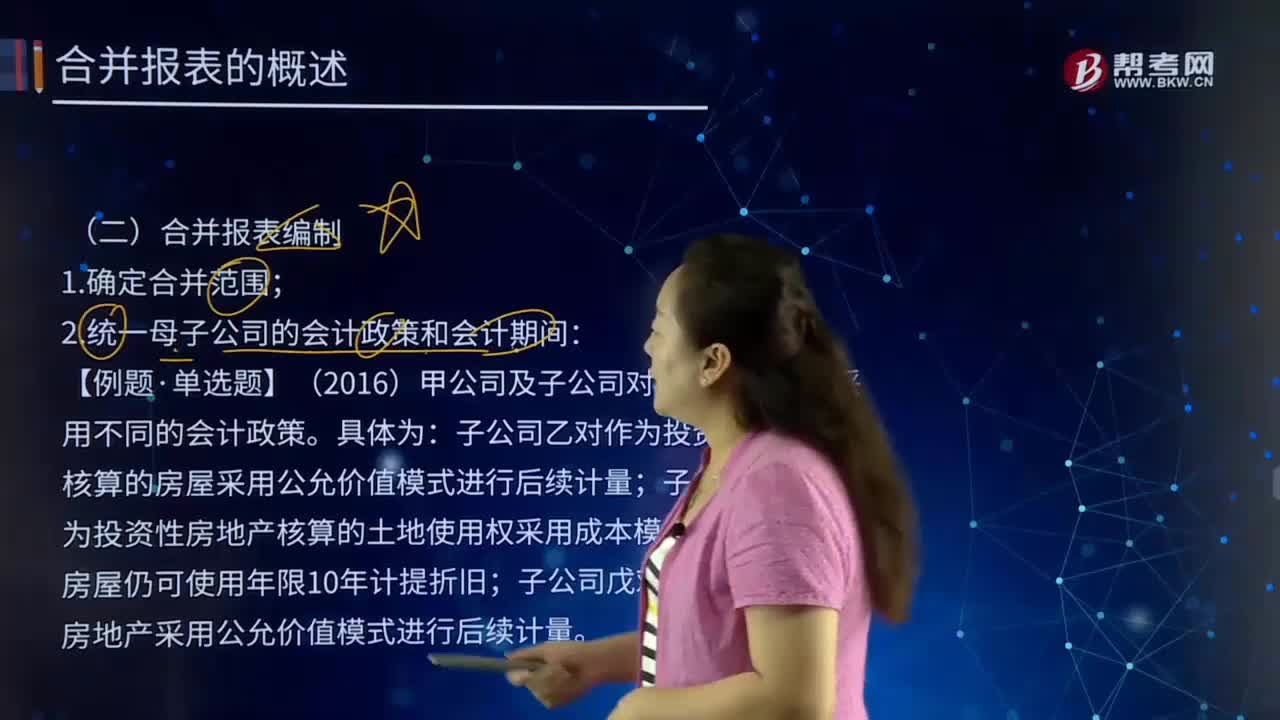

700合并報(bào)表編制的主要內(nèi)容是什么?:【例題·單選題】(2016)甲公司及子公司對(duì)投資性房地產(chǎn)采用不同的會(huì)計(jì)政策。子公司乙對(duì)作為投資性房地產(chǎn)核算的房屋采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量;子公司丙對(duì)作為投資性房地產(chǎn)核算的土地使用權(quán)采用成本模式計(jì)量,子公司戊對(duì)在建的投資性房地產(chǎn)采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量。甲公司自身對(duì)作為投資性房地產(chǎn)的房屋采用成本模式進(jìn)行后續(xù)計(jì)量,對(duì)納入合并范圍的各子公司投資性房地產(chǎn)的會(huì)計(jì)處理中。

438

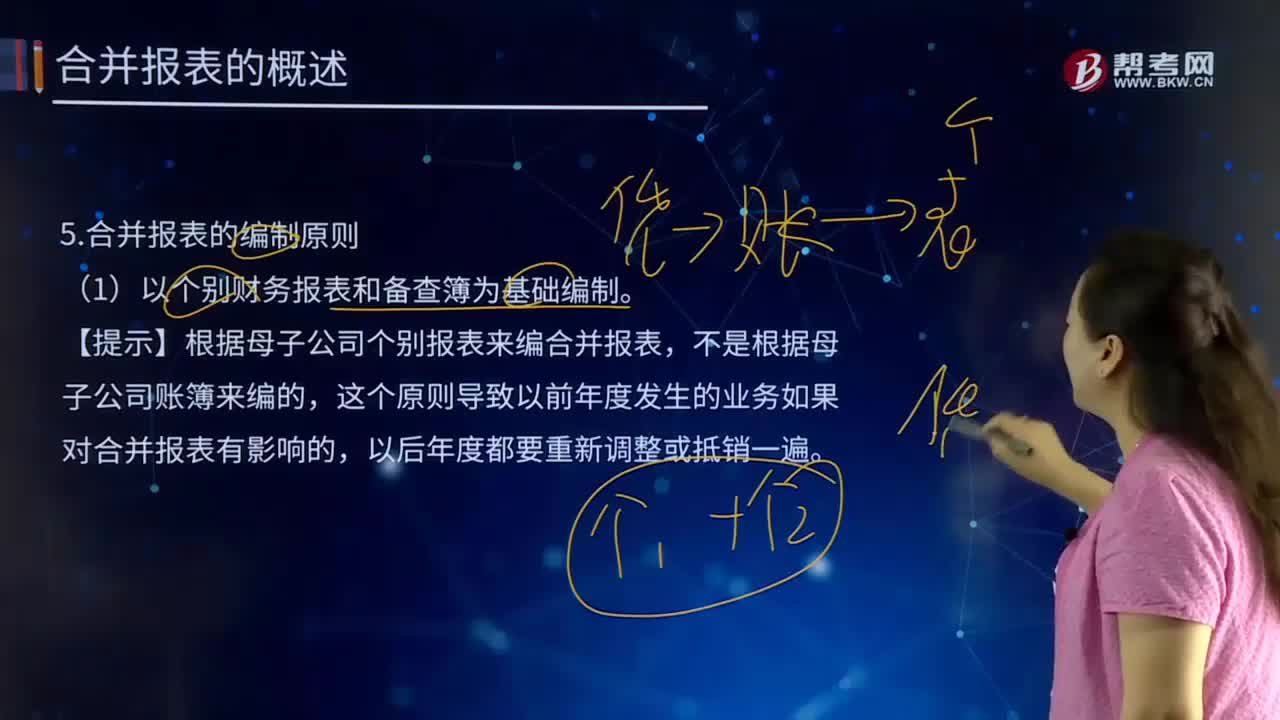

438合并報(bào)表的編制原則有哪些?:合并報(bào)表的編制原則有哪些?是指由母公司編制的包括所有控股子公司會(huì)計(jì)報(bào)表的有關(guān)數(shù)據(jù)的報(bào)表。該報(bào)表可向報(bào)表使用者提供公司集團(tuán)的財(cái)務(wù)狀況和經(jīng)營(yíng)成果。(1)以個(gè)別財(cái)務(wù)報(bào)表和備查簿為基礎(chǔ)編制。【提示】根據(jù)母子公司個(gè)別報(bào)表來(lái)編合并報(bào)表,這個(gè)原則導(dǎo)致以前年度發(fā)生的業(yè)務(wù)如果對(duì)合并報(bào)表有影響的,編制合并報(bào)表時(shí),應(yīng)當(dāng)將母子公司組成的集團(tuán)整體視為一個(gè)大的會(huì)計(jì)主體(非法律主體),作為一個(gè)會(huì)計(jì)主體內(nèi)部業(yè)務(wù)處理。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料