下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

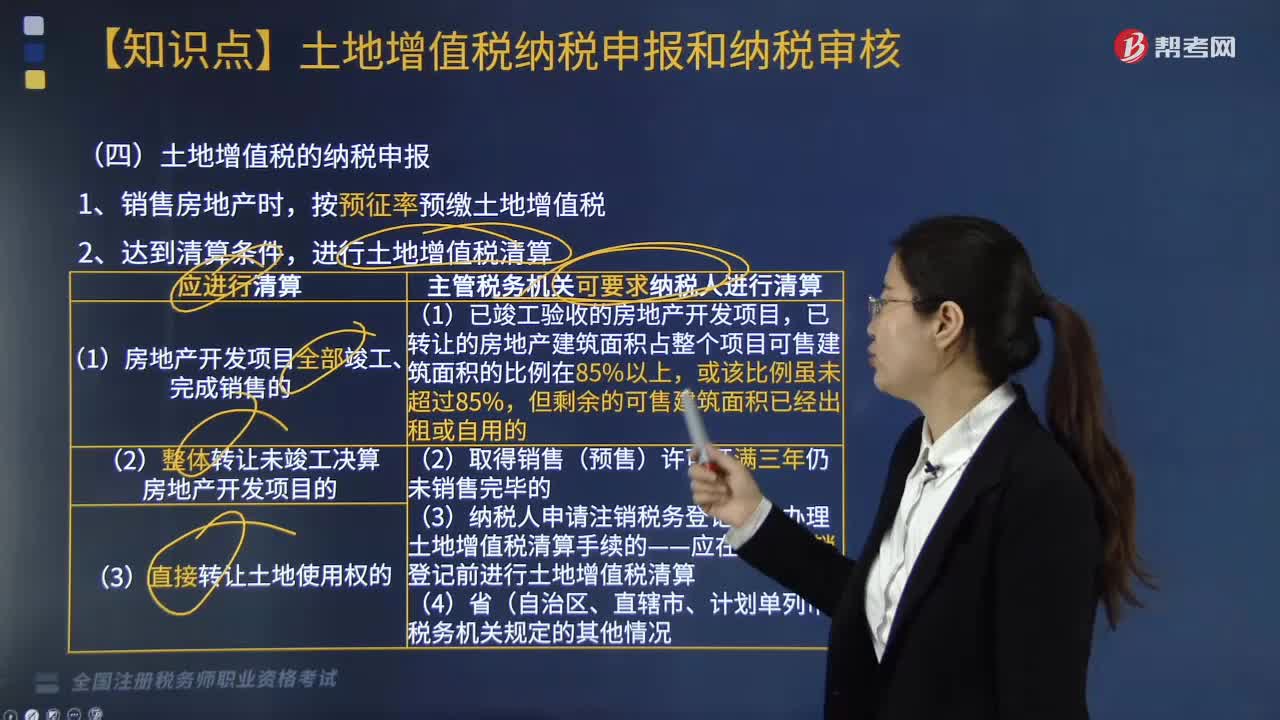

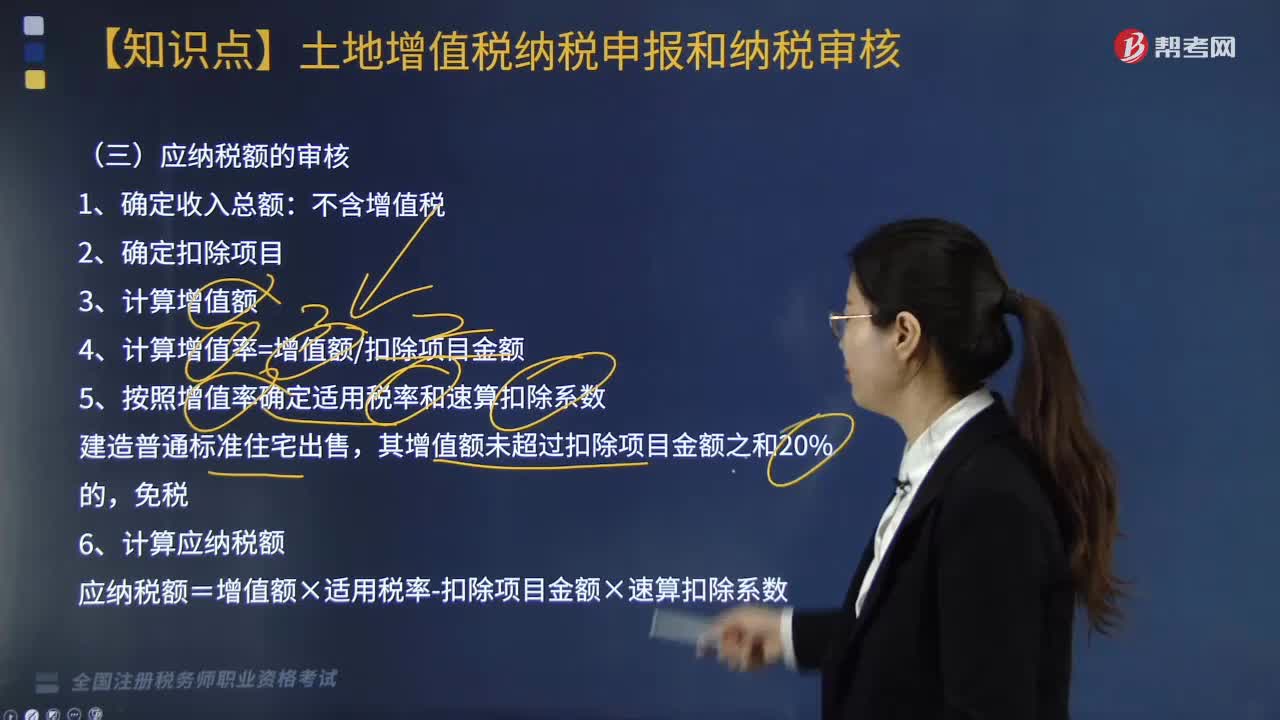

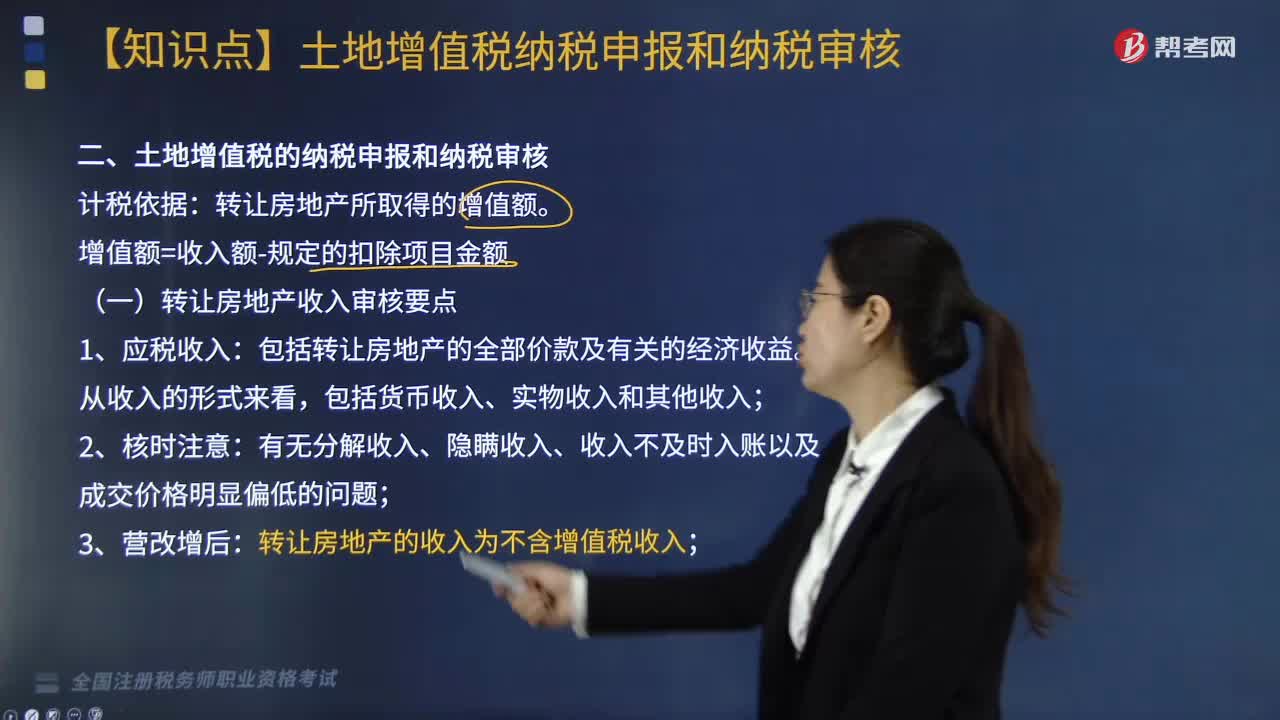

轉(zhuǎn)讓房屋,增值率未超過(guò)20%是否需要繳納土地增值稅?

轉(zhuǎn)讓房屋,增值率未超過(guò)20%,免征土地增值稅。

(1)建造普通標(biāo)準(zhǔn)住宅出售,其增值額未超過(guò)扣除項(xiàng)目金額之和20%的,予以免稅。超過(guò)20%的,應(yīng)就其全部增值額按規(guī)定計(jì)稅。

普通標(biāo)準(zhǔn)住宅標(biāo)準(zhǔn)必須同時(shí)滿足:

①住宅小區(qū)建筑容積率在1.0以上;

【提示】建筑容積率=地上總建筑面積÷規(guī)劃用地面積

②單套建筑面積在120平方米以下;

③實(shí)際成交價(jià)格低于同級(jí)別土地上住房平均交易價(jià)格1.2倍以下。(允許單套建筑面積和價(jià)格標(biāo)準(zhǔn)適當(dāng)浮動(dòng),但向上浮動(dòng)的比例不得超過(guò)上述標(biāo)準(zhǔn)的20%)

(2)轉(zhuǎn)讓舊房作為保障性住房且增值額未超過(guò)扣除項(xiàng)目金額20%的免稅。

(3)轉(zhuǎn)讓舊房作為公共租賃住房房源,且增值額未超過(guò)扣除項(xiàng)目金額20%的免稅。

微信截圖_1597801867807320200819095214895.png)

一、個(gè)人銷售住房暫免征收土地增值稅。

二、對(duì)企業(yè)改制、資產(chǎn)整合過(guò)程中涉及的土地增值稅予以免征。

三、企業(yè)在改制重組過(guò)程中涉及的土地增值稅政策(2019年新增)

(1)暫不征土地增值稅情形

【注意】以下改制重組有關(guān)土地增值稅政策不適用于房地產(chǎn)轉(zhuǎn)移任意一方為房地產(chǎn)開(kāi)發(fā)企業(yè)的情形。

①改制前的企業(yè)將國(guó)有土地使用權(quán)、地上的建筑物及其附著物(以下稱房地產(chǎn))轉(zhuǎn)移、變更到改制后的企業(yè)。(整體改制)

【提示】整體改制是指不改變?cè)髽I(yè)的投資主體,并承繼原企業(yè)權(quán)利、義務(wù)的行為。

②兩個(gè)或兩個(gè)以上企業(yè)合并為一個(gè)企業(yè),且原企業(yè)投資主體存續(xù)的,對(duì)原企業(yè)將房地產(chǎn)轉(zhuǎn)移、變更到合并后的企業(yè)。(企業(yè)合并)

③企業(yè)分設(shè)為兩個(gè)或兩個(gè)以上與原企業(yè)投資主體相同的企業(yè),對(duì)原企業(yè)將房地產(chǎn)轉(zhuǎn)移、變更到分立后的企業(yè)。(企業(yè)分立)

④單位、個(gè)人在改制重組時(shí)以房地產(chǎn)作價(jià)入股進(jìn)行投資,對(duì)其將房地產(chǎn)轉(zhuǎn)移、變更到被投資的企業(yè)。(重組投資)

(2)企業(yè)改制重組后再轉(zhuǎn)讓國(guó)有土地使用權(quán)并申報(bào)繳納土地增值稅時(shí),應(yīng)以改制前取得該宗國(guó)有土地使用權(quán)所支付的地價(jià)款和按國(guó)家統(tǒng)一規(guī)定繳納的有關(guān)費(fèi)用,作為該企業(yè)“取得土地使用權(quán)所支付的金額”扣除:

①出讓或轉(zhuǎn)讓方式取得:取得該宗國(guó)有土地使用權(quán)所支付的地價(jià)款和按國(guó)家統(tǒng)一規(guī)定繳納的有關(guān)費(fèi)用。(當(dāng)時(shí)購(gòu)置成本)

②國(guó)家作價(jià)出資入股:該宗土地入股時(shí),該宗土地作價(jià)入股時(shí)省級(jí)以上(含省級(jí))國(guó)土管理部門(mén)批準(zhǔn)的評(píng)估價(jià)格;不能提供批準(zhǔn)文件和批準(zhǔn)的評(píng)估價(jià)格的,不得扣除。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料