下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

土地增值稅的納稅人有哪些?

土地增值稅的納稅義務(wù)人是轉(zhuǎn)讓國有土地使用權(quán)及地上建筑物及其附著物產(chǎn)權(quán)(以下簡稱轉(zhuǎn)讓房地產(chǎn)),并取得收入的單位和個人。

包括各類企業(yè)、事業(yè)單位、部隊、國家機關(guān)、社會團體、個體工商戶及國內(nèi)其他單位和個人,還包括外商投資企業(yè)、外國企業(yè)、外國駐華機構(gòu)、外國公民以及海外華僑、港澳臺同胞等。

一、稅率(四級超率累進稅率)

師-稅法-土地增值稅的納稅人有哪些?20200818162131439.png)

下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,希望對大家有所幫助。

【例題·多選題】下列單位中,屬于土地增值稅納稅人的有( )。

A. 建造房屋的施工單位

B. 中外合資房地產(chǎn)開發(fā)公司

C. 轉(zhuǎn)讓國有土地的事業(yè)單位

D. 房地產(chǎn)管理的物業(yè)公司

E. 以自建商品房安置回遷戶的房地產(chǎn)開發(fā)企業(yè)

【答案】BCE

【解析】選項A、D,都未涉及轉(zhuǎn)讓不動產(chǎn)的行為,不屬于土地增值稅的納稅人。

【例題·單選題】某有限公司轉(zhuǎn)讓商品樓取得不含稅收入1000萬元,計算土地增值額準(zhǔn)予扣除項目金額200萬元,則適用稅率為( )。

A. 30%

B. 40%

C. 50%

D. 60%

【答案】D

【解析】增值額與扣除項目金額比例=(1000-200)÷200×100%=400%,適用第4級稅率,即60%。

370

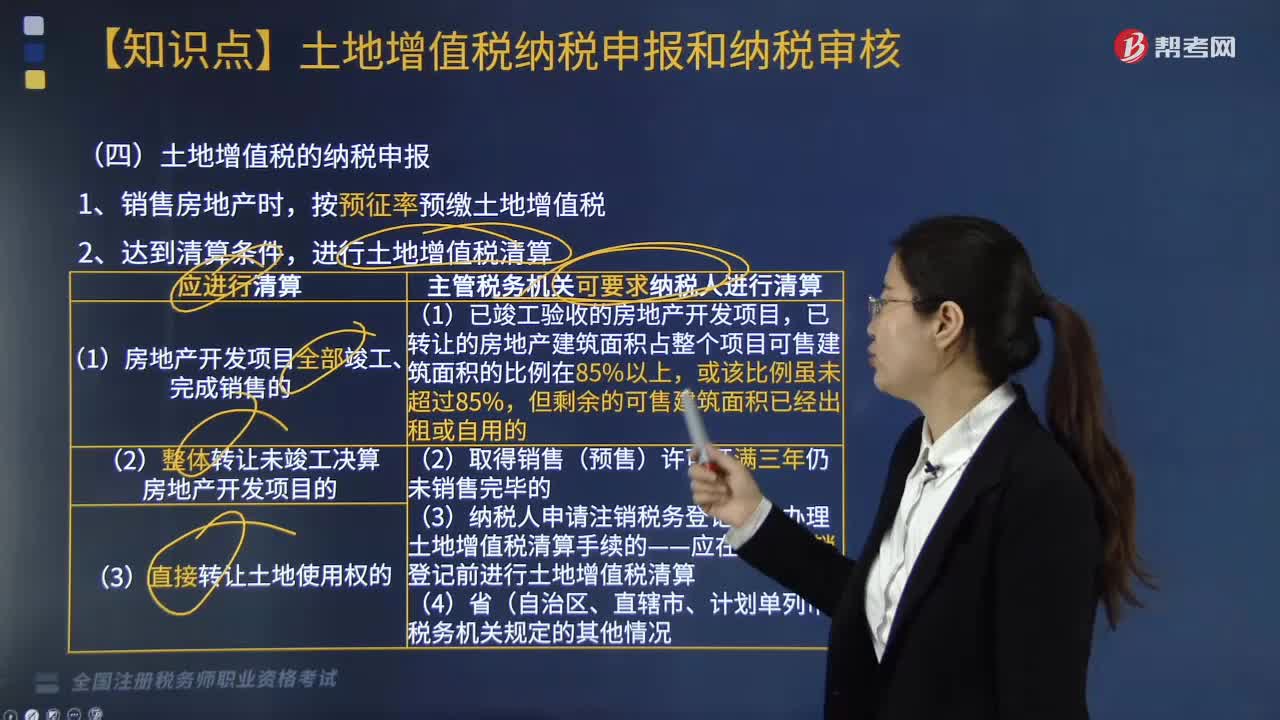

370土地增值稅的納稅申報包括哪些?:土地增值稅的納稅申報包括哪些?

81

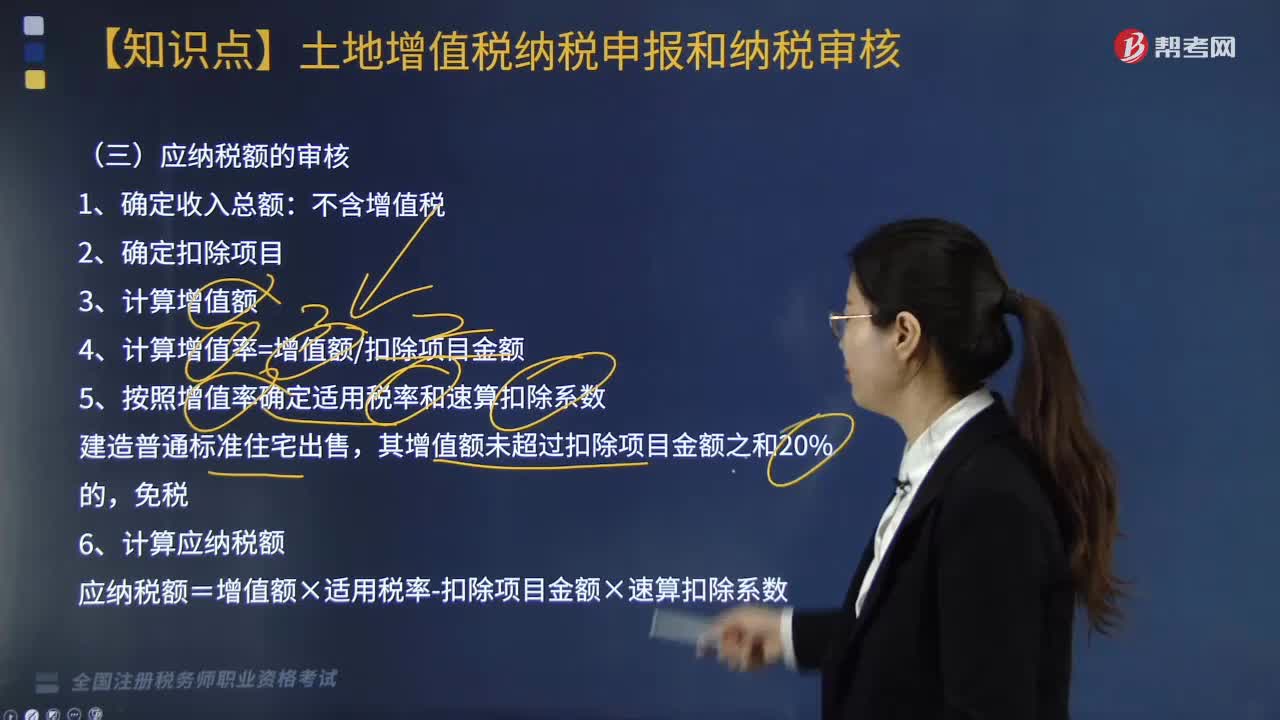

81土地增值稅應(yīng)納稅額的審核是什么?:土地增值稅應(yīng)納稅額的審核是什么?

257

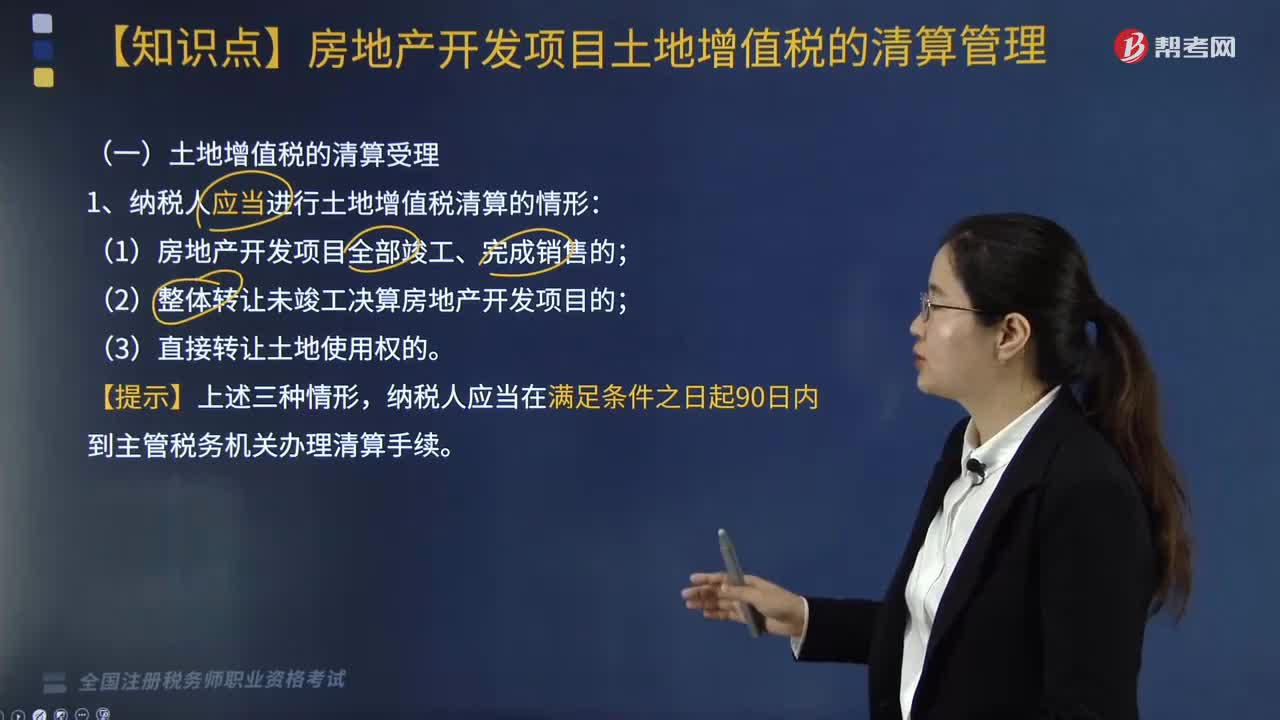

257納稅人應(yīng)當(dāng)進行土地增值稅清算的情形有哪些?:納稅人應(yīng)當(dāng)進行土地增值稅清算的情形:(2)整體轉(zhuǎn)讓未竣工決算房地產(chǎn)開發(fā)項目的;納稅人應(yīng)當(dāng)在滿足條件之日起90日內(nèi)到主管稅務(wù)機關(guān)辦理清算手續(xù)。一、主管稅務(wù)機關(guān)可要求納稅人進行土地增值稅清算的情形,(3)納稅人申請注銷稅務(wù)登記但未辦理土地增值稅清算手續(xù)的。納稅人委托稅務(wù)中介機構(gòu)審核鑒證的清算項目,還應(yīng)報送中介機構(gòu)出具的《土地增值稅清算稅款鑒證報告》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料