注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:35

00:35固定資產(chǎn)費用化的后續(xù)支出可以計入什么的科目?:固定資產(chǎn)費用化的后續(xù)支出可以計入什么的科目?固定資產(chǎn)費用化的后續(xù)支出可以計入的科目是管理費用和銷售費用。企業(yè)生產(chǎn)車間(部門)和行政管理部門等發(fā)生的固定資產(chǎn)修理費用等后續(xù)支出,管理費用”企業(yè)發(fā)生的與銷售機構(gòu)相關(guān)的固定資產(chǎn)修理費用等后續(xù)支出;借記,銷售費用“貸記,銀行存款“等科目”

00:22

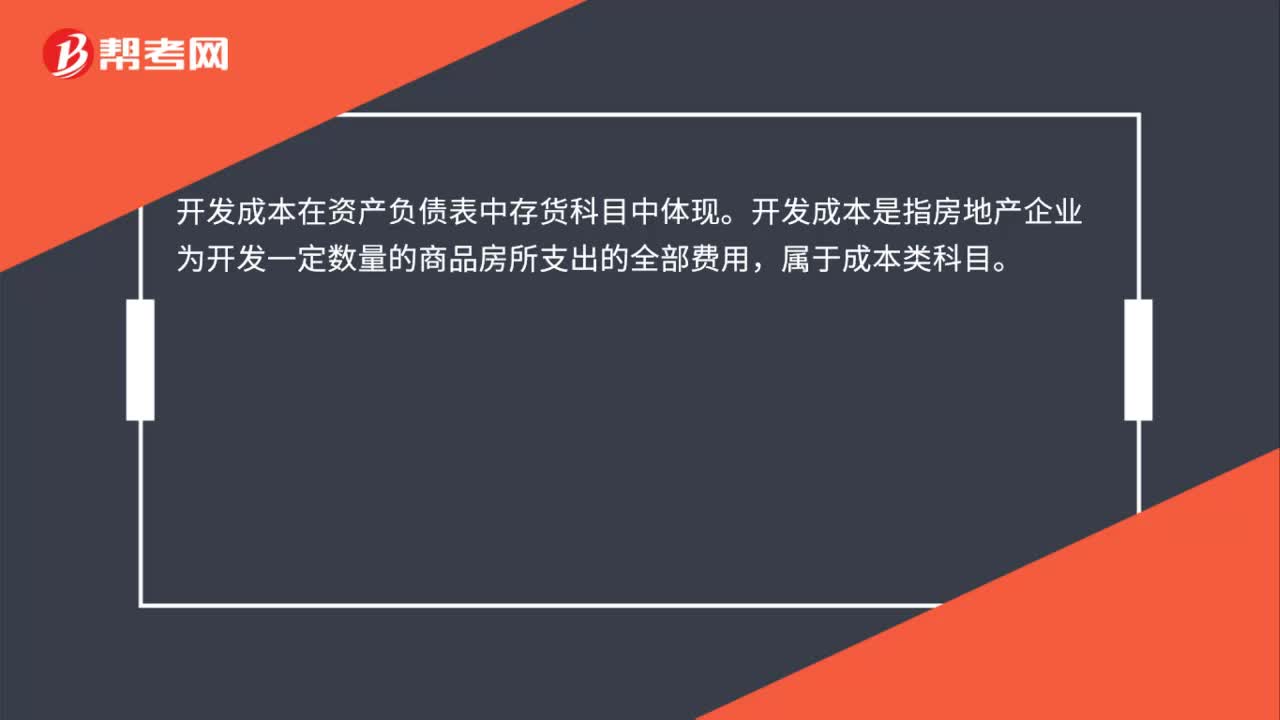

00:22開發(fā)成本在資產(chǎn)負債表中哪個科目中體現(xiàn)?:開發(fā)成本在資產(chǎn)負債表中哪個科目中體現(xiàn)?開發(fā)成本在資產(chǎn)負債表中存貨科目中體現(xiàn)。開發(fā)成本是指房地產(chǎn)企業(yè)為開發(fā)一定數(shù)量的商品房所支出的全部費用,屬于成本類科目。

00:29

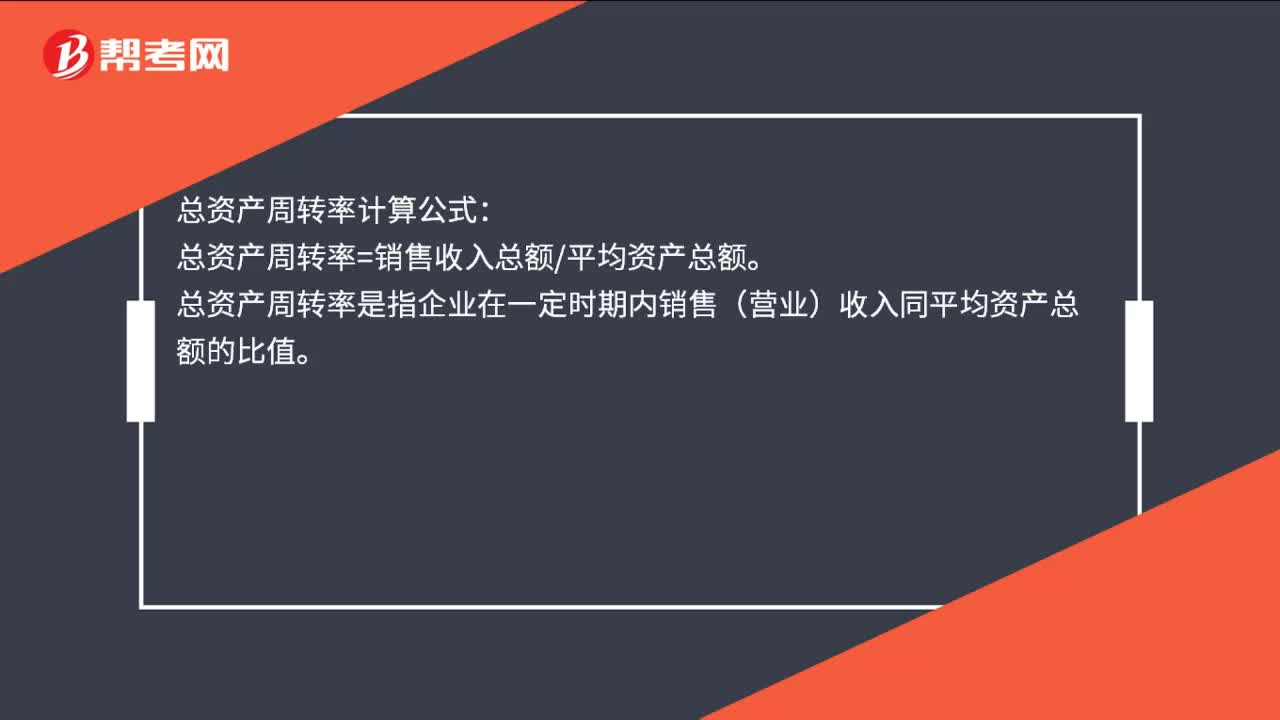

00:29總資產(chǎn)周轉(zhuǎn)率如何計算?:總資產(chǎn)周轉(zhuǎn)率如何計算?總資產(chǎn)周轉(zhuǎn)率計算公式:總資產(chǎn)周轉(zhuǎn)率=銷售收入總額平均資產(chǎn)總額。總資產(chǎn)周轉(zhuǎn)率是指企業(yè)在一定時期內(nèi)銷售(營業(yè))收入同平均資產(chǎn)總額的比值。

03:17

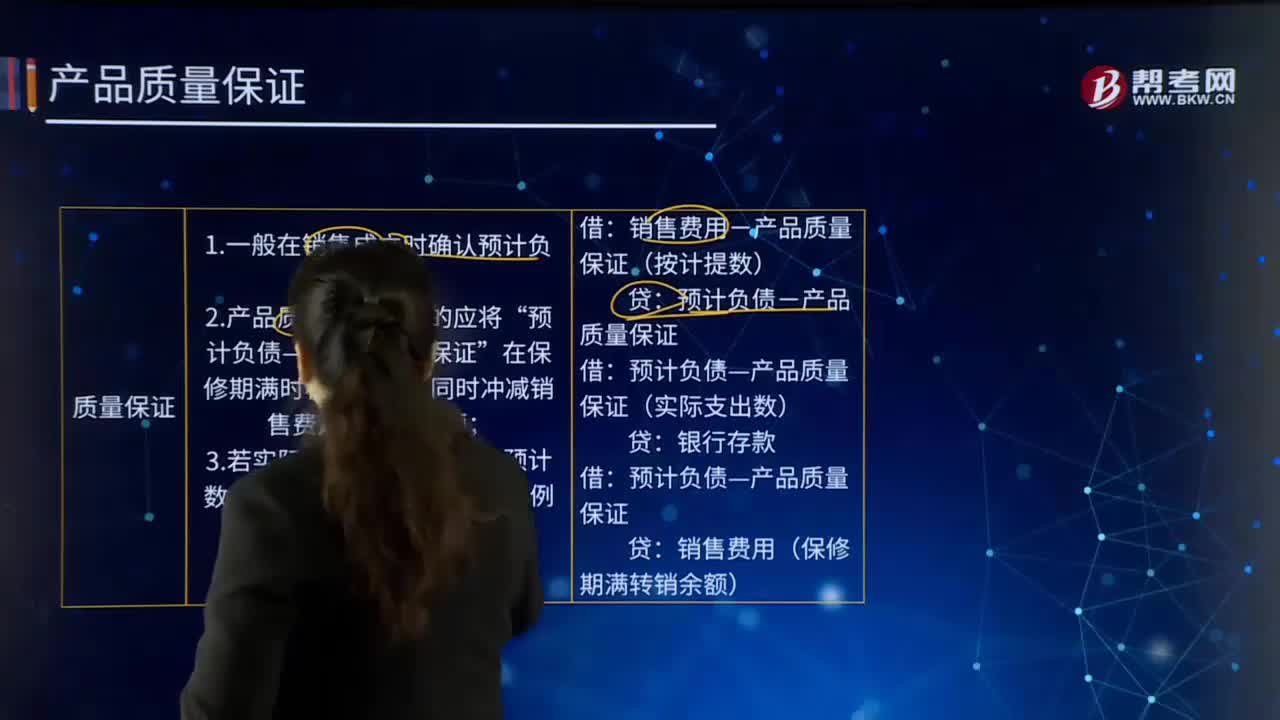

03:17在具體實例中,是如何應用產(chǎn)品質(zhì)量保證的?:是如何應用產(chǎn)品質(zhì)量保證的?通常指銷售商或制造商在銷售產(chǎn)品或提供勞務后,若產(chǎn)品或勞務在正常使用過程中出現(xiàn)質(zhì)量或與之相關(guān)的其他屬于正常范圍的問題,企業(yè)負有更換產(chǎn)品、免費或只收成本價進行修理等責任。企業(yè)應當在符合確認條件的情況下,于銷售成立時確認預計負債。甲公司20×8年度第一季度實際發(fā)生的維修費為850 000元,(1)確認與產(chǎn)品質(zhì)量保證有關(guān)的預計負債:銷售費用——產(chǎn)品質(zhì)量保證 900 000:

02:40

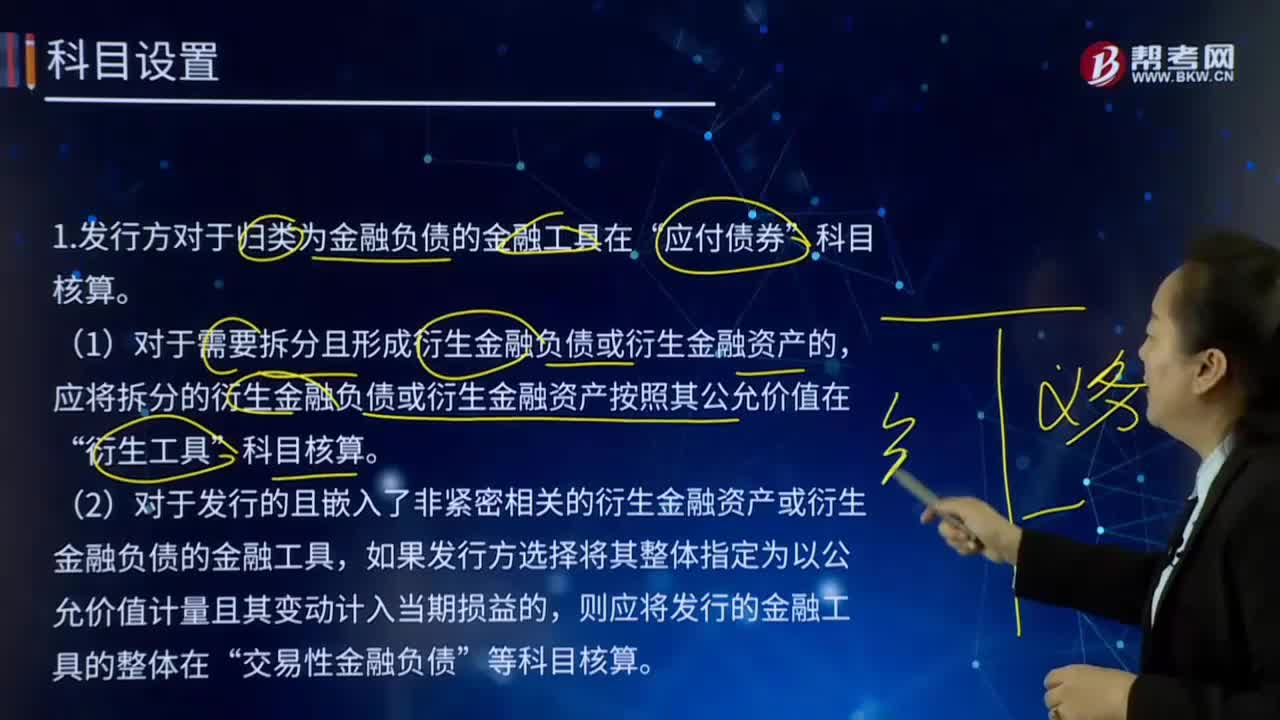

02:40其他權(quán)益工具中科目應該如何設(shè)置?:其他權(quán)益工具中科目應該如何設(shè)置?權(quán)益工具是公司融資過程中形成的一種股權(quán)工具。1.發(fā)行方對于歸類為金融負債的金融工具在“科目核算。(1)對于需要拆分且形成衍生金融負債或衍生金融資產(chǎn)的,應將拆分的衍生金融負債或衍生金融資產(chǎn)按照其公允價值在“(2)對于發(fā)行的且嵌入了非緊密相關(guān)的衍生金融資產(chǎn)或衍生金融負債的金融工具,如果發(fā)行方選擇將其整體指定為以公允價值計量且其變動計入當期損益的。

00:19

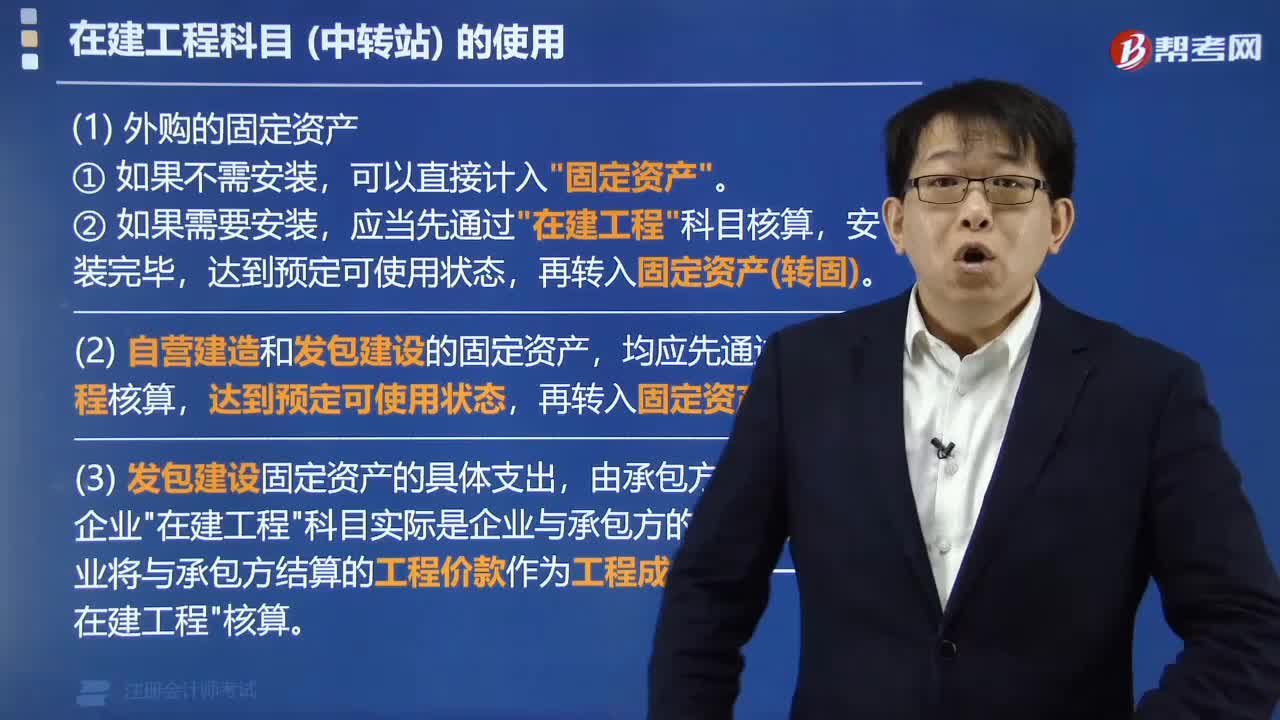

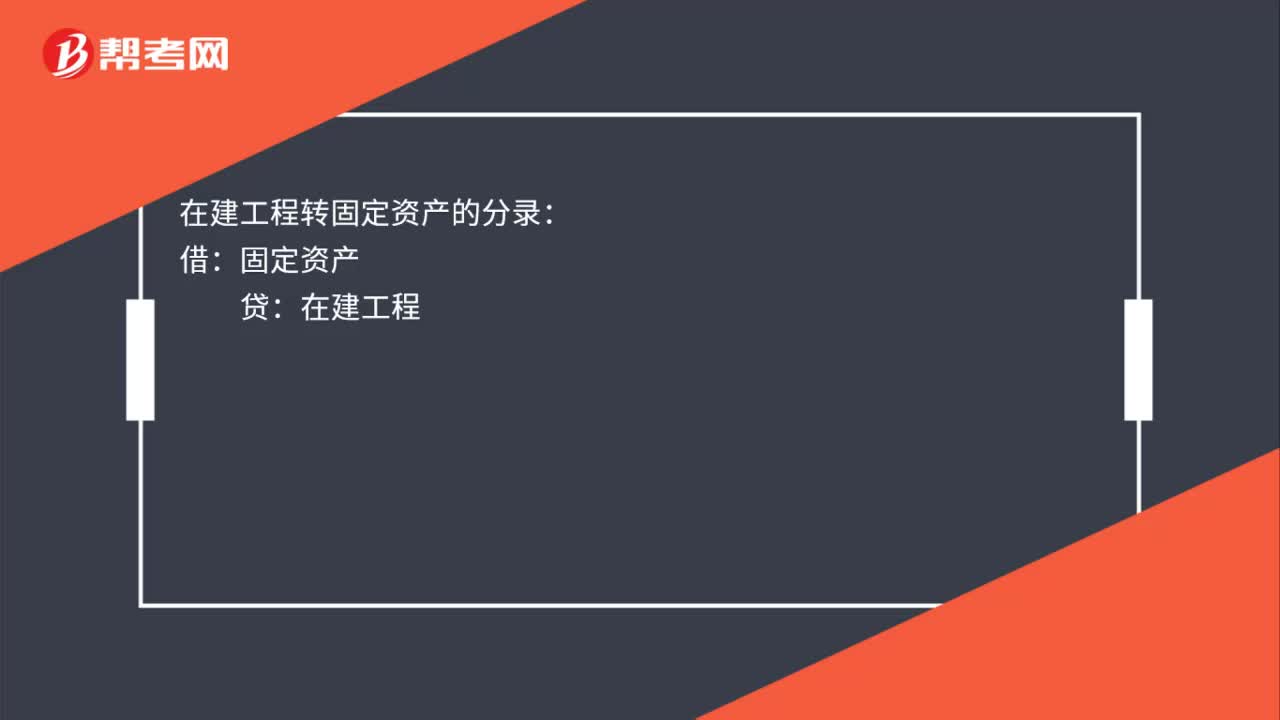

00:19在建工程轉(zhuǎn)固定資產(chǎn)的分錄是什么?:在建工程轉(zhuǎn)固定資產(chǎn)的分錄是什么?在建工程轉(zhuǎn)固定資產(chǎn)的分錄:借:固定資產(chǎn):貸在建工程

02:11

02:11固定資產(chǎn)盤點流程是什么?:固定資產(chǎn)盤點流程是什么?進行盤點工作自然不能兩手空空的去查數(shù)。制作固定資產(chǎn)盤點表要求細節(jié)必須到位,所以固定資產(chǎn)項目下必須包含名稱、編號、規(guī)格、廠商等細節(jié),一定要注意固定資產(chǎn)的位置問題。(2)盤點過程的記錄,除了如實地記好固定資產(chǎn)的數(shù)量,更重要的是注意盈虧和折舊問題,有些固定資產(chǎn)提前報廢或者超過折舊年限還在繼續(xù)使用等,也要記好固定資產(chǎn)的使用狀態(tài),(3)盤點事后工作。

01:44

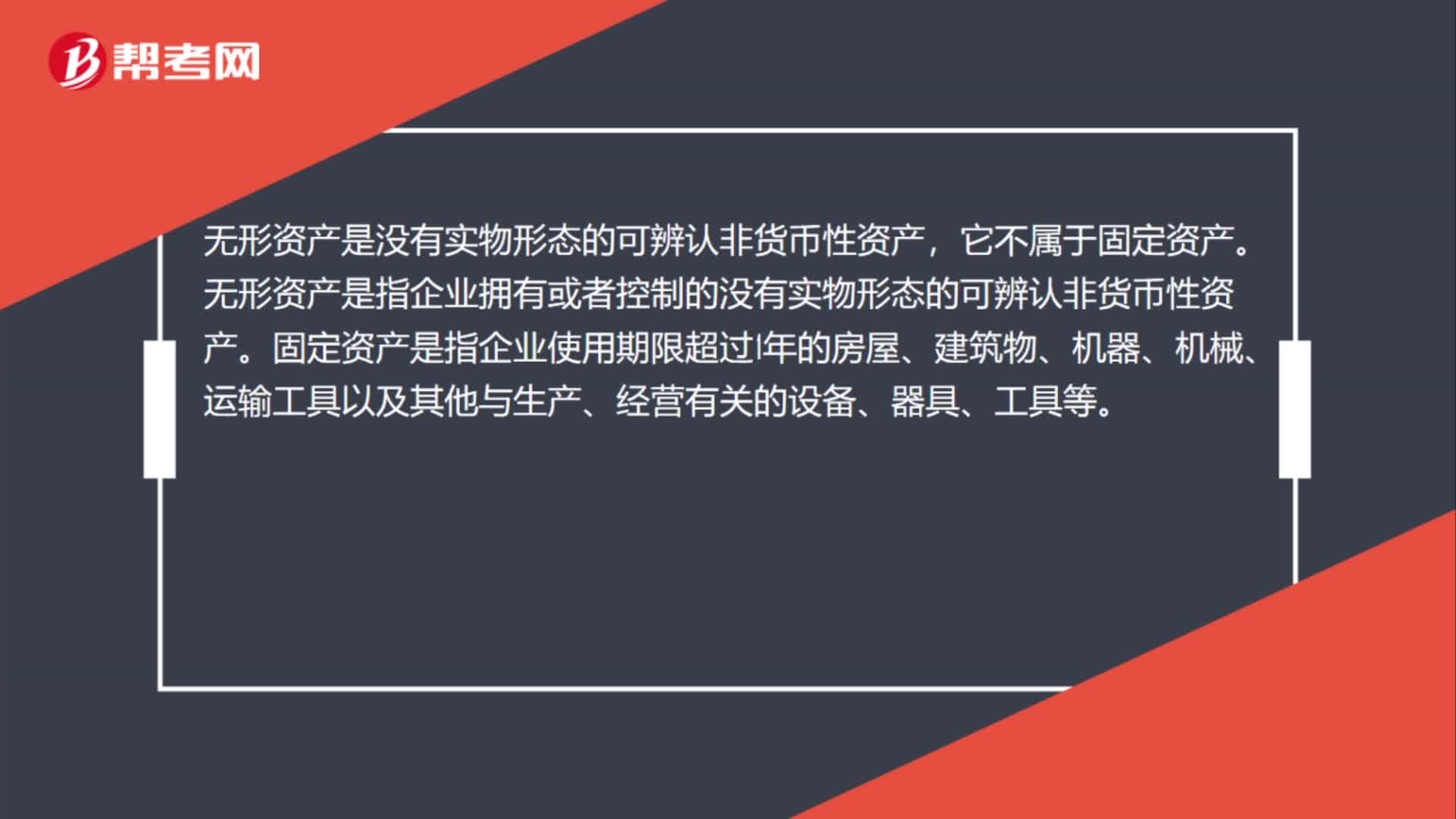

01:44從固定資產(chǎn)轉(zhuǎn)入無形資產(chǎn)怎么做賬?:從固定資產(chǎn)轉(zhuǎn)入無形資產(chǎn)怎么做賬?無形資產(chǎn):固定資產(chǎn)轉(zhuǎn)無形資產(chǎn)的同時:對從前固定資產(chǎn)的累計折舊要轉(zhuǎn)入無形資產(chǎn)的累積待攤科目:累計攤銷。無形資產(chǎn)是沒有實物形態(tài)的可辨認非貨幣性資產(chǎn),無形資產(chǎn)是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn),應作為無形資產(chǎn)入賬,而無形資產(chǎn)不計提折舊,應該是攤銷無形資產(chǎn)的價值。無形資產(chǎn)的價值攤銷按你們?nèi)〉玫耐恋厥褂脵?quán)的年限進行攤銷

03:39

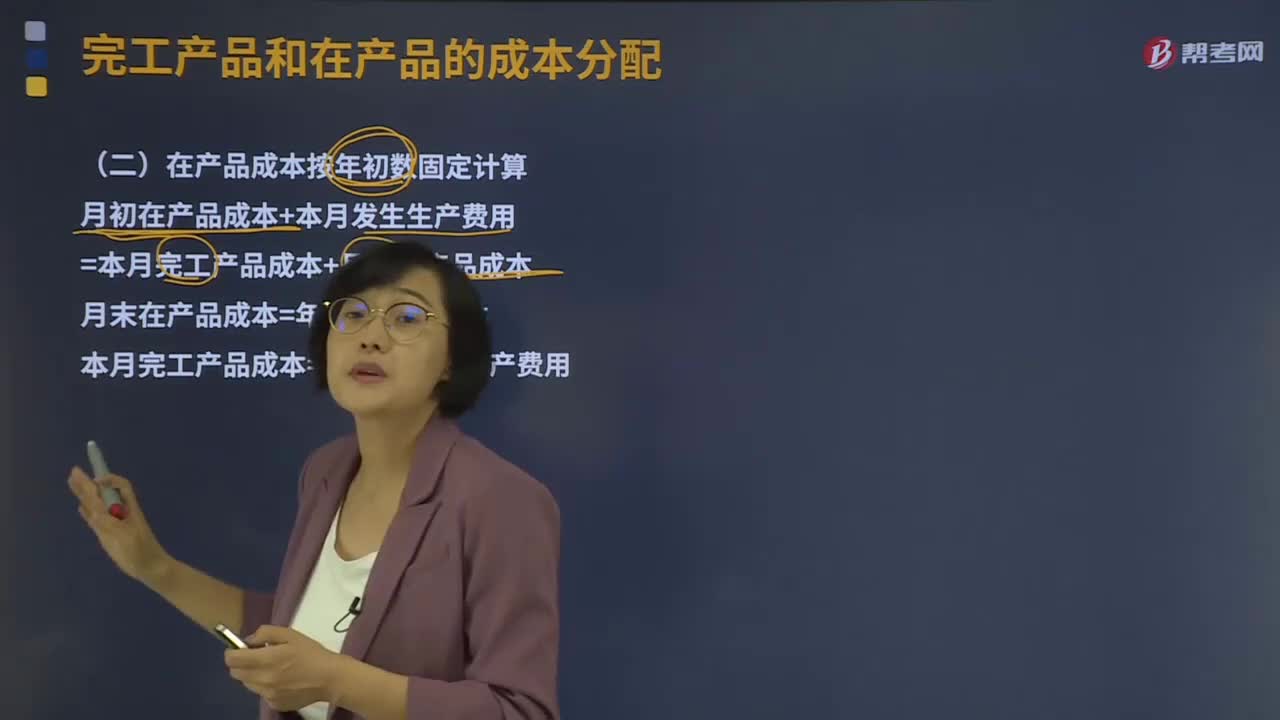

03:39在產(chǎn)品成本按年初數(shù)固定應該如何計算?:在產(chǎn)品成本按年初數(shù)固定應該如何計算?在產(chǎn)品成本按年初數(shù)固定計算,這種方法適用于月末在產(chǎn)品數(shù)量很小,月初、月末在產(chǎn)品成本的差額對完工產(chǎn)品成本影響不大的情況。月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本:月末在產(chǎn)品成本=年初在產(chǎn)品成本;本月完工產(chǎn)品成本=本月發(fā)生的生產(chǎn)費用,②在產(chǎn)品數(shù)量雖多但各月之間的在產(chǎn)品數(shù)量變動不大,月初、月末在產(chǎn)品成本的差額對完工產(chǎn)品成本影響不大。

05:58

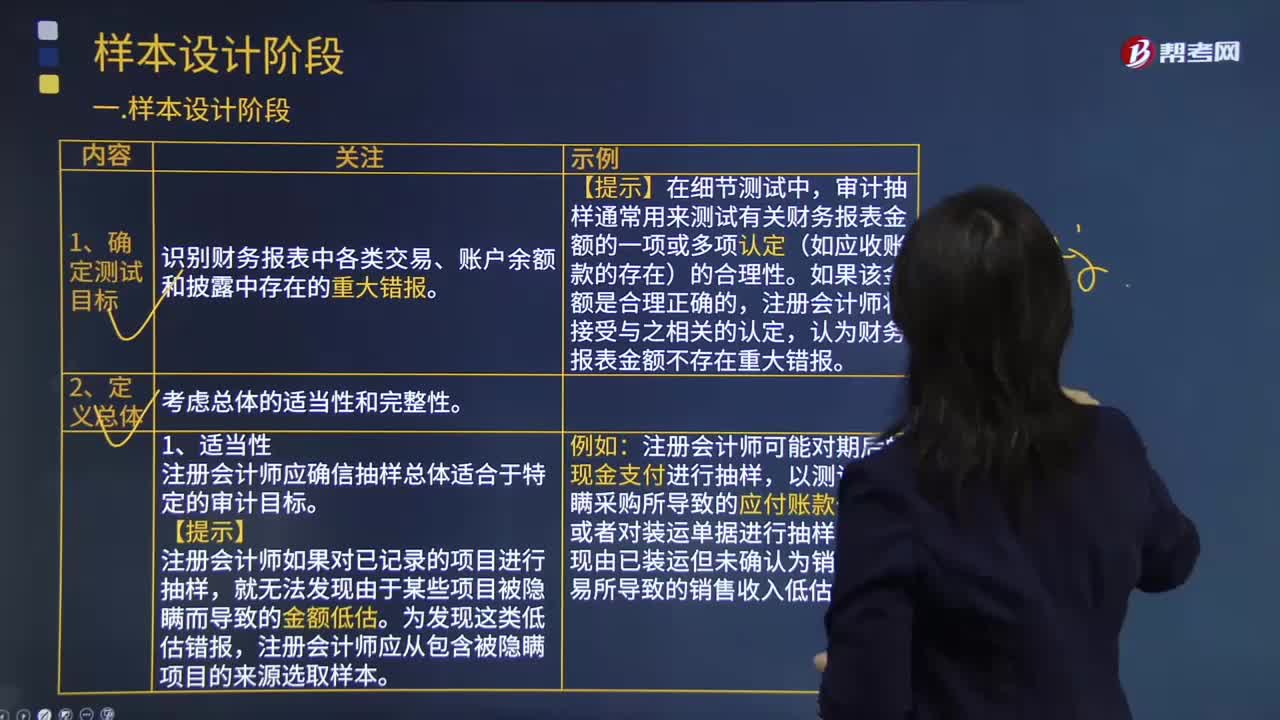

05:58審計抽樣程序中如何確定測試目標與定義總體?:審計抽樣程序中如何確定測試目標與定義總體?是指注冊會計師對某類交易或賬戶余額中低于百分之百的項目實施審計程序,審計抽樣通常用來測試有關(guān)財務報表金額的一項或多項認定(如應收賬款的存在)的合理性,注冊會計師應確信抽樣總體適合于特定的審計目標,注冊會計師如果對已記錄的項目進行抽樣:注冊會計師應從包含被隱瞞項目的來源選取樣本,注冊會計師可能對期后的現(xiàn)金支付進行抽樣。

00:43

00:43存貨和固定資產(chǎn)盤盈和盤虧如何處理?:存貨和固定資產(chǎn)盤盈和盤虧如何處理?與存貨有關(guān)的盤盈和盤虧,都要先通過待處理財產(chǎn)損溢來核算,只有在查明真相后,才能對應的計入管理費用或營業(yè)外支出。而固定資產(chǎn)的盤虧是通過待處理財產(chǎn)損溢核算,在查明原因之后計入當期損益,而盤盈是視同前期差錯處理,要通過以前年度損益調(diào)整科目來進行核算。

13:00

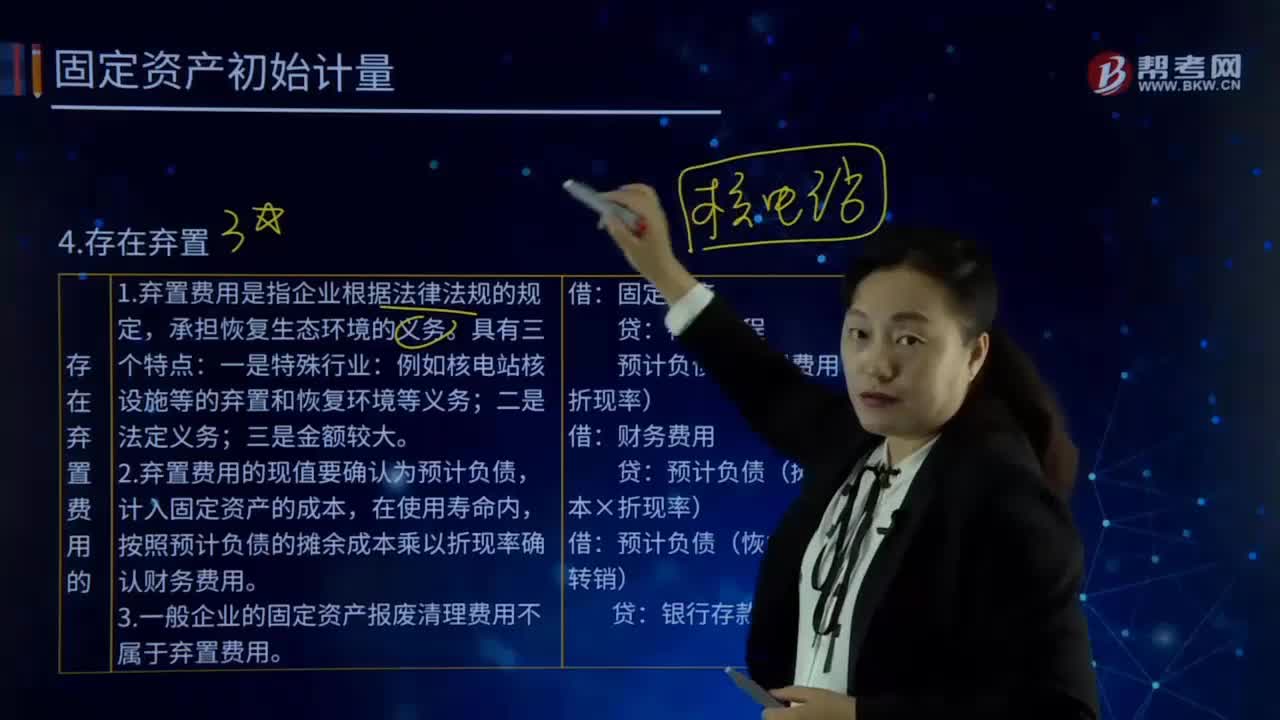

13:00固定資產(chǎn)初始計量的存在棄置費用是指什么?:固定資產(chǎn)初始計量的存在棄置費用是指什么?或資產(chǎn)棄置義務ARO,2.棄置費用的現(xiàn)值要確認為預計負債,計入固定資產(chǎn)的成本,按照預計負債的攤余成本乘以折現(xiàn)率確認財務費用。3.一般企業(yè)的固定資產(chǎn)報廢清理費用不屬于棄置費用。預計負債(棄置費用×折現(xiàn)率):預計負債(攤余成本×折現(xiàn)率)。預計負債(恢復義務時轉(zhuǎn)銷)。預計發(fā)生棄置費用250 000萬元,確定其成本時應考慮棄置費用:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日