下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:31

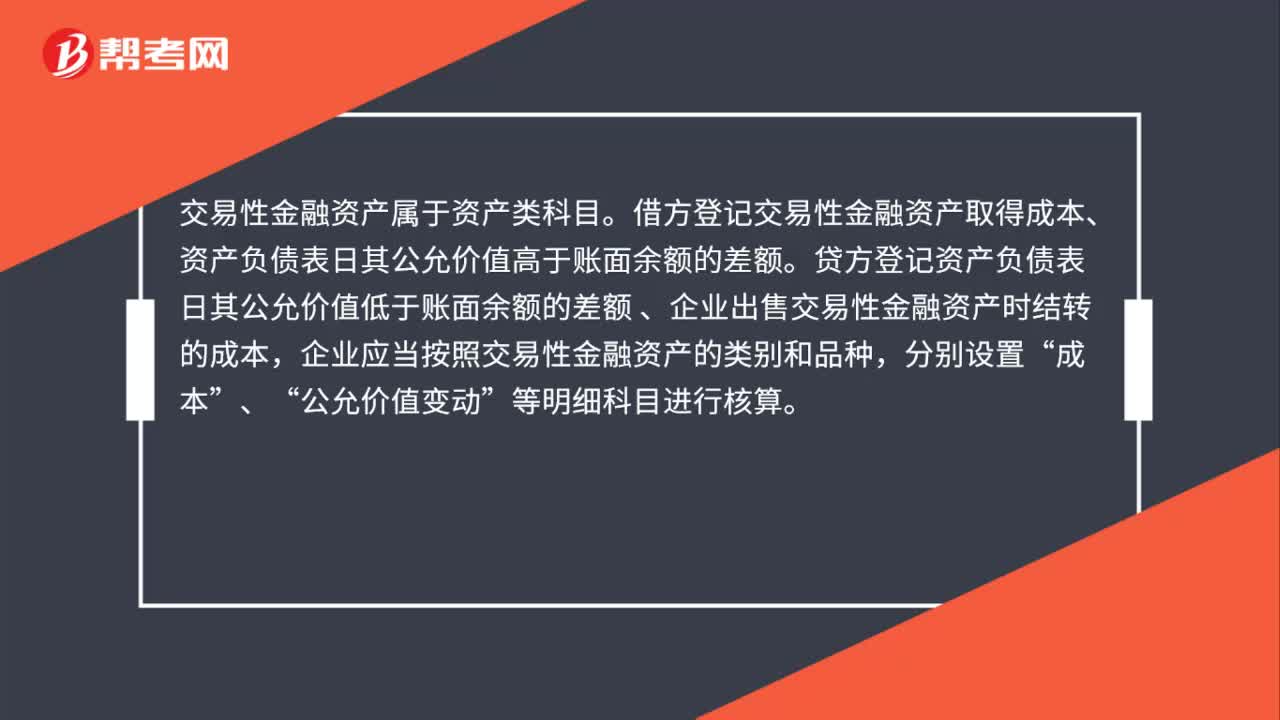

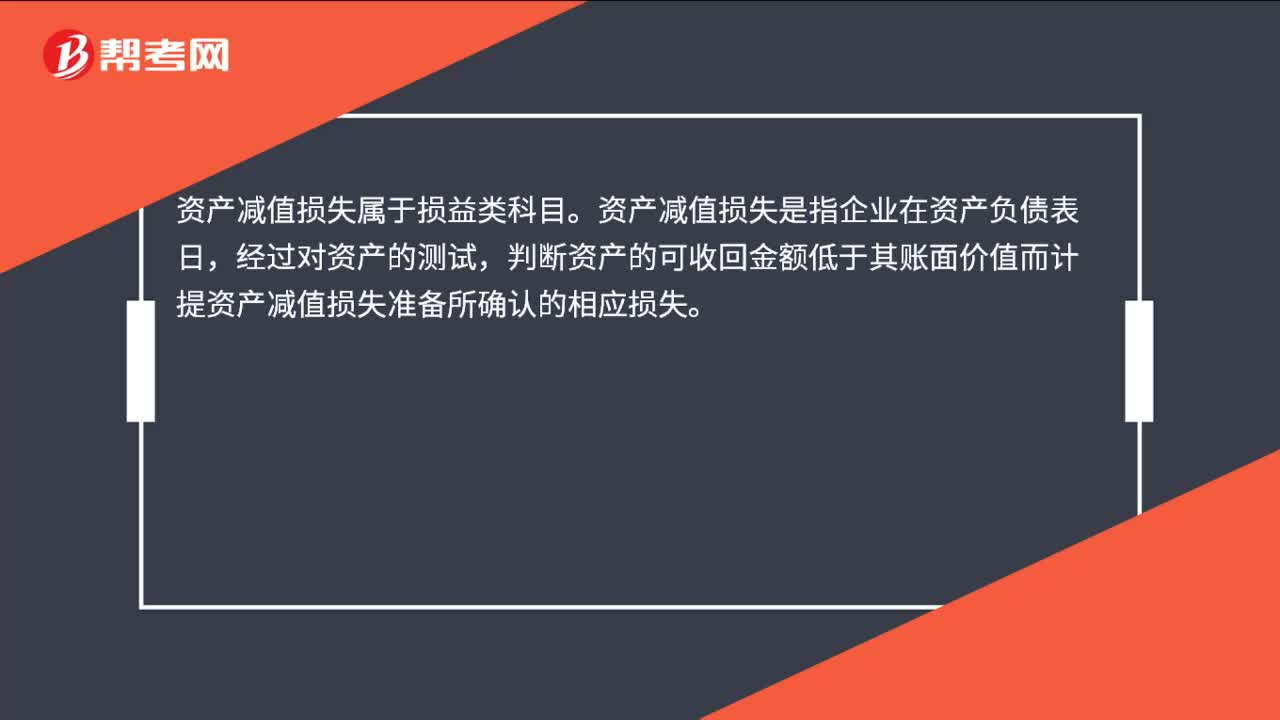

00:31資產(chǎn)減值損失屬于什么類型的科目?:資產(chǎn)減值損失屬于什么類型的科目?資產(chǎn)減值損失屬于損益類科目。資產(chǎn)減值損失是指企業(yè)在資產(chǎn)負(fù)債表日,經(jīng)過對資產(chǎn)的測試,判斷資產(chǎn)的可收回金額低于其賬面價(jià)值而計(jì)提資產(chǎn)減值損失準(zhǔn)備所確認(rèn)的相應(yīng)損失。

00:39

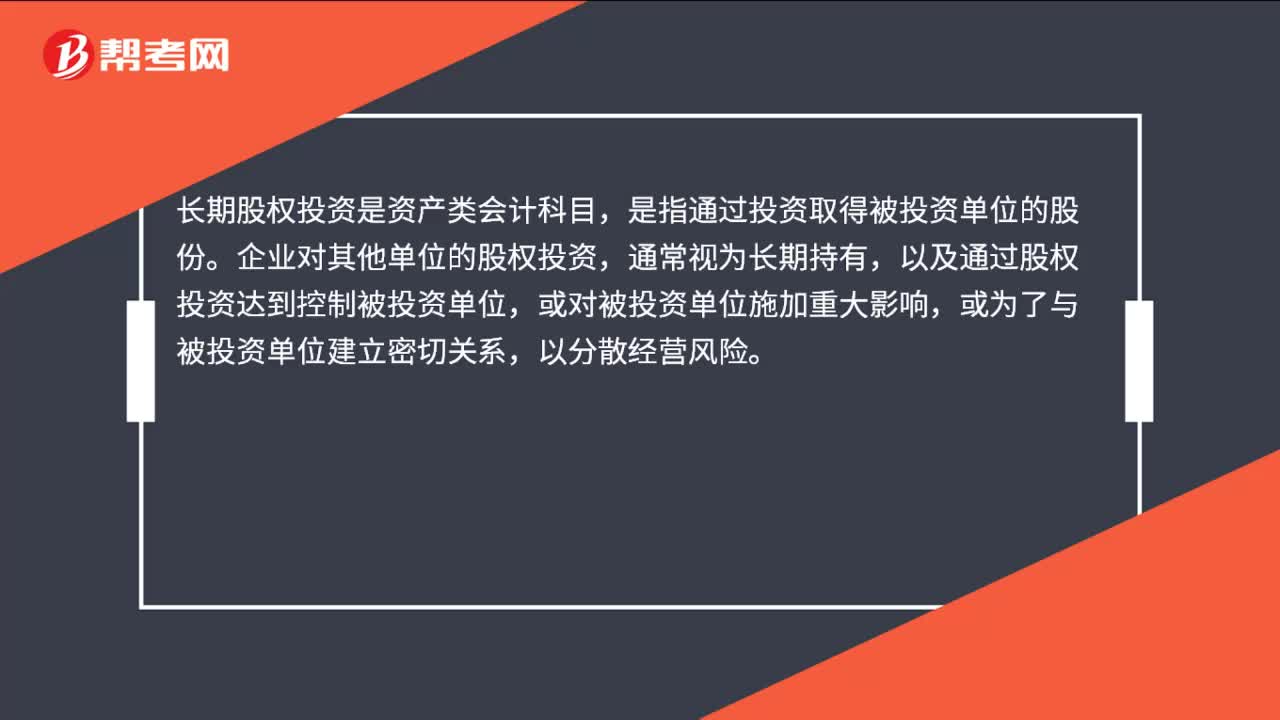

00:39長期股權(quán)投資屬于什么會(huì)計(jì)科目?:長期股權(quán)投資屬于什么會(huì)計(jì)科目?長期股權(quán)投資是資產(chǎn)類會(huì)計(jì)科目,是指通過投資取得被投資單位的股份。企業(yè)對其他單位的股權(quán)投資,通常視為長期持有,以及通過股權(quán)投資達(dá)到控制被投資單位,或?qū)Ρ煌顿Y單位施加重大影響,或?yàn)榱伺c被投資單位建立密切關(guān)系,以分散經(jīng)營風(fēng)險(xiǎn)。

00:20

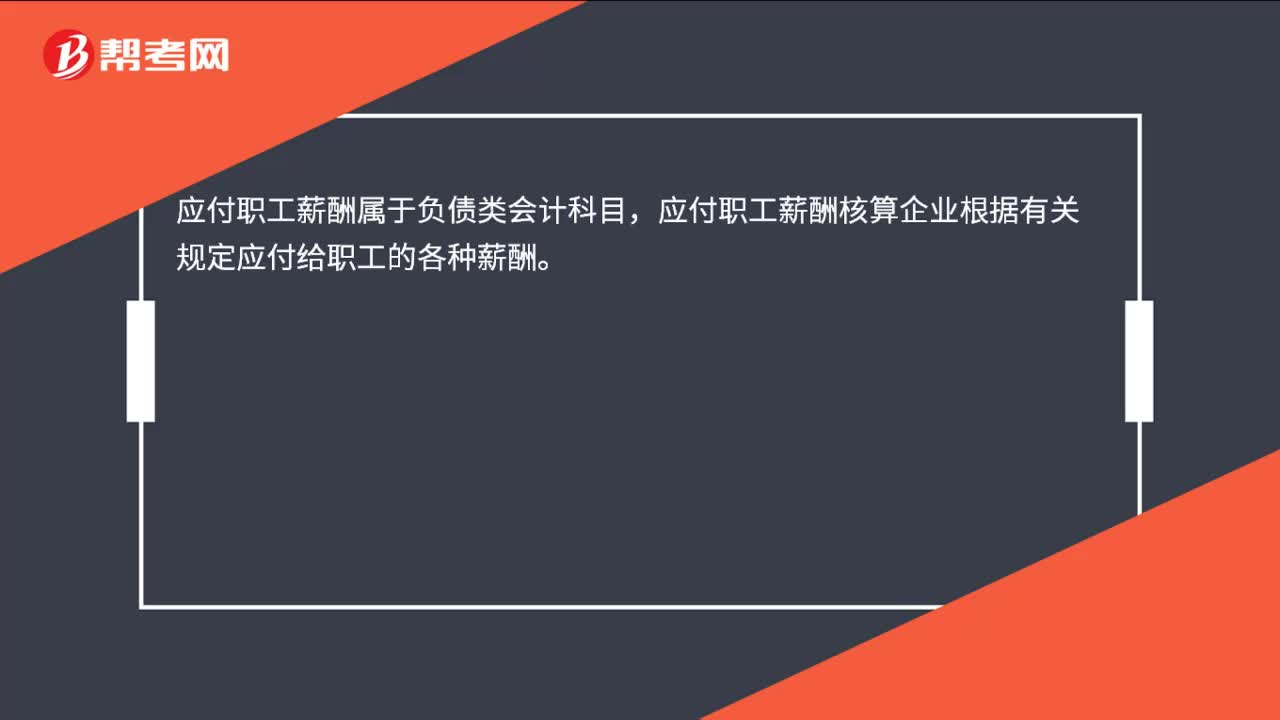

00:20應(yīng)付職工薪酬屬于什么會(huì)計(jì)科目?:應(yīng)付職工薪酬屬于什么會(huì)計(jì)科目?應(yīng)付職工薪酬屬于負(fù)債類會(huì)計(jì)科目,應(yīng)付職工薪酬核算企業(yè)根據(jù)有關(guān)規(guī)定應(yīng)付給職工的各種薪酬。

00:17

00:17營業(yè)成本屬于什么會(huì)計(jì)科目?:營業(yè)成本屬于什么會(huì)計(jì)科目?營業(yè)成本屬于損益類會(huì)計(jì)科目,營業(yè)成本是指企業(yè)所銷售商品或者提供勞務(wù)的成本。

00:30

00:30實(shí)收資本屬于什么會(huì)計(jì)科目?:實(shí)收資本屬于什么會(huì)計(jì)科目?實(shí)收資本屬于所有者權(quán)益類會(huì)計(jì)科目,實(shí)收資本是指投資者作為資本投入企業(yè)的各種財(cái)產(chǎn),是企業(yè)注冊登記的法定資本總額的來源,它表明所有者對企業(yè)的基本產(chǎn)權(quán)關(guān)系。

00:48

00:48待處理財(cái)產(chǎn)損益屬于什么科目?:待處理財(cái)產(chǎn)損益屬于什么科目?待處理財(cái)產(chǎn)損益屬于資產(chǎn)類科目。企業(yè)在清查財(cái)產(chǎn)過程中查明的各種財(cái)產(chǎn)盤盈、盤虧和毀損的價(jià)值,通過“待處理財(cái)產(chǎn)損益”物資在運(yùn)輸途中發(fā)生的非正常短缺與損耗,也通過本科目核算。企業(yè)如有盤盈固定資產(chǎn)的,應(yīng)作為前期差錯(cuò)記入“以前年度損益調(diào)整”科目。企業(yè)的財(cái)產(chǎn)損益,應(yīng)查明原因,在期末結(jié)賬前處理完畢,處理后本科目應(yīng)無余額。

00:43

00:43生產(chǎn)成本為什么屬于資產(chǎn)?:生產(chǎn)成本為什么屬于資產(chǎn)?生產(chǎn)成本是生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務(wù)而發(fā)生的各項(xiàng)生產(chǎn)費(fèi)用,包括各項(xiàng)直接支出和制造費(fèi)用。生產(chǎn)成本是成本類科目,但是生產(chǎn)完工的產(chǎn)品結(jié)轉(zhuǎn)到庫存商品中,庫存商品是屬于資產(chǎn)的,所以生產(chǎn)成本是屬于資產(chǎn)。

01:30

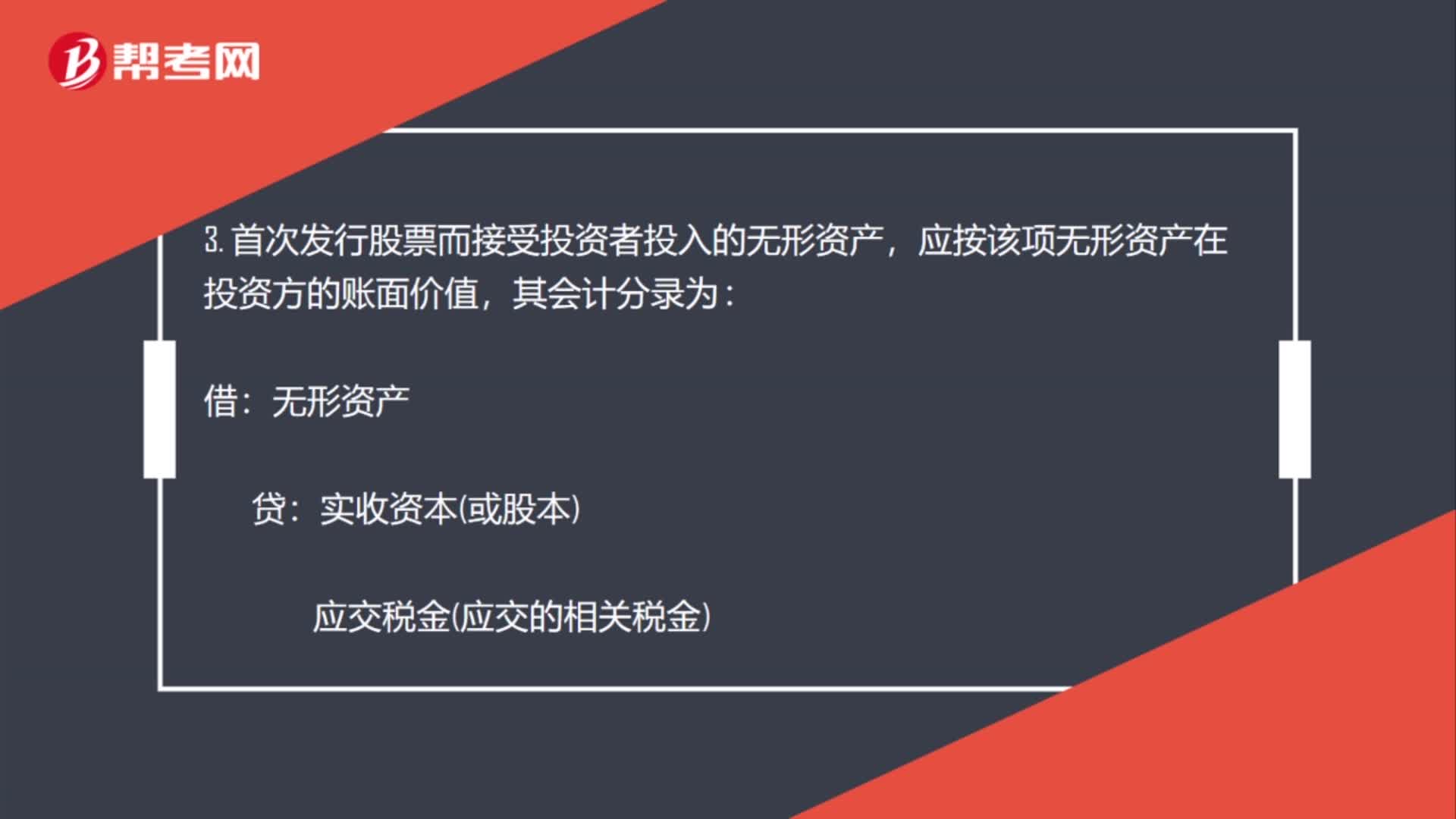

01:30購入土地?zé)o形資產(chǎn)科目怎么設(shè)置?:購入土地?zé)o形資產(chǎn)科目怎么設(shè)置?購入無形資產(chǎn)不用交稅,包括營業(yè)稅、附加稅費(fèi)、土地增值稅等。一般指其轉(zhuǎn)讓或銷售、投資時(shí)才繳納,無形資產(chǎn)如果作價(jià)計(jì)入投資額,無形資產(chǎn)通常包括專利權(quán)、非專利技術(shù)、商標(biāo)權(quán)、著作權(quán)、特許權(quán)、土地使用權(quán)等;自然無形資產(chǎn)包括不具實(shí)體物質(zhì)形態(tài)的天然氣等自然資源等。是指國家專利主管機(jī)關(guān)依法授予發(fā)明創(chuàng)造專利申請人對其發(fā)明創(chuàng)造在法定期限內(nèi)所享有的專有權(quán)利。

00:58

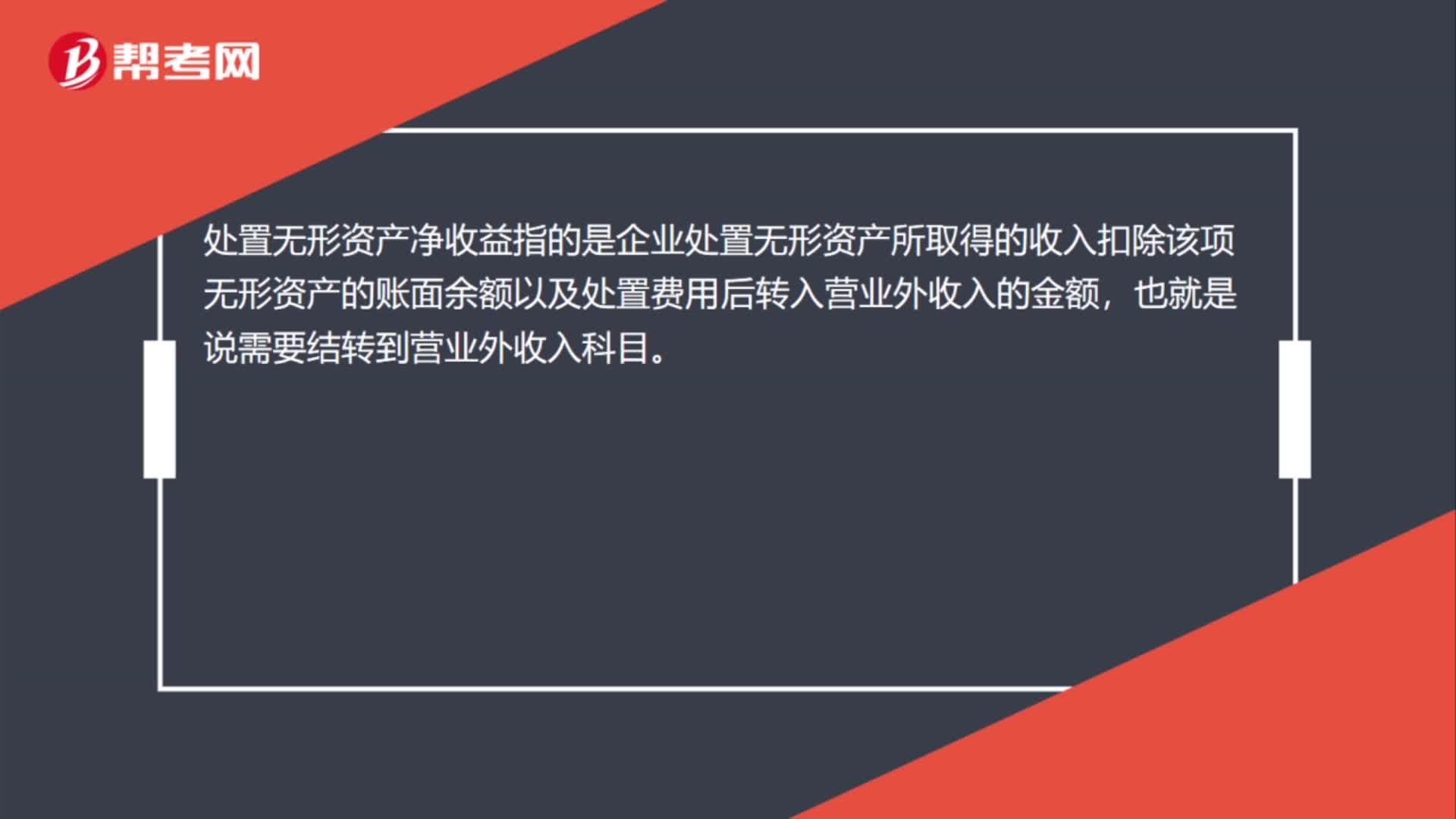

00:58處置無形資產(chǎn)凈收益怎么計(jì)算?:處置無形資產(chǎn)凈收益怎么計(jì)算?出售損益=無形資產(chǎn)攤余價(jià)值-增值稅-出售收入,企業(yè)出售無形資產(chǎn)是指轉(zhuǎn)讓無形資產(chǎn)的所有權(quán)、使用權(quán)、收益權(quán)和處置權(quán)。出售無形資產(chǎn)是無形資產(chǎn)所有權(quán)轉(zhuǎn)讓的主要形式,出售人不再保留無形資產(chǎn)的所有權(quán),因而不再擁有使用、收益和處置的權(quán)利。處置無形資產(chǎn)凈收益指的是企業(yè)處置無形資產(chǎn)所取得的收入扣除該項(xiàng)無形資產(chǎn)的賬面余額以及處置費(fèi)用后轉(zhuǎn)入營業(yè)外收入的金額。

04:07

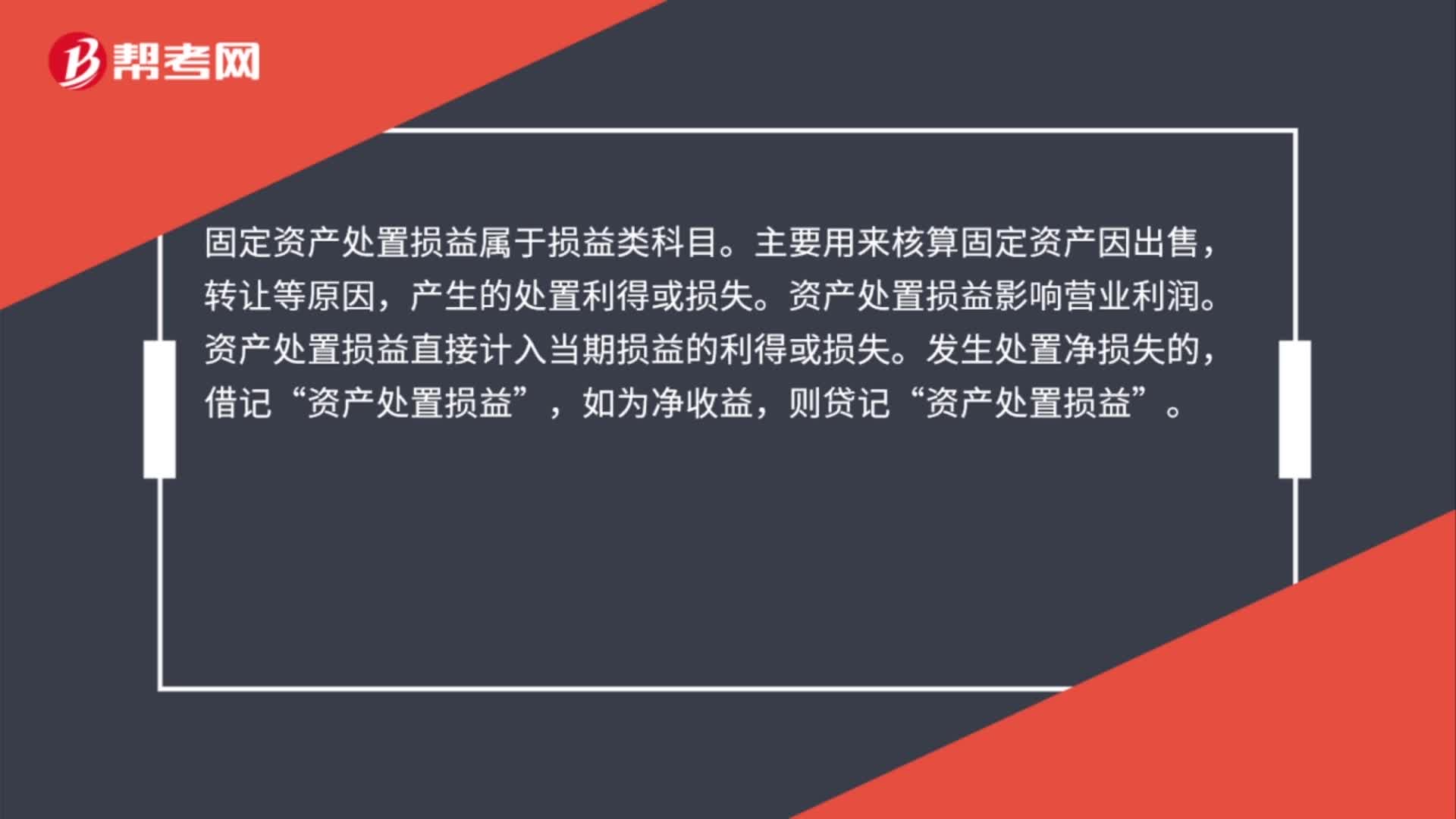

04:07固定資產(chǎn)處置是怎樣進(jìn)行賬務(wù)處理的?:固定資產(chǎn)處置是怎樣進(jìn)行賬務(wù)處理的?固定資產(chǎn)是指企業(yè)使用期限超過1年的房屋、建筑物、機(jī)器、機(jī)械、運(yùn)輸工具以及其他與生產(chǎn)、經(jīng)營有關(guān)的設(shè)備、器具、工具等。也應(yīng)當(dāng)作為固定資產(chǎn)。固定資產(chǎn)是企業(yè)的勞動(dòng)手段,固定資產(chǎn)一般被分為生產(chǎn)用固定資產(chǎn)、非生產(chǎn)用固定資產(chǎn)、租出固定資產(chǎn)、未使用固定資產(chǎn)、不需用固定資產(chǎn)、融資租賃固定資產(chǎn)、接受捐贈(zèng)固定資產(chǎn)等。1.出售持有待售非流動(dòng)資產(chǎn)、處置組見25章。

00:38

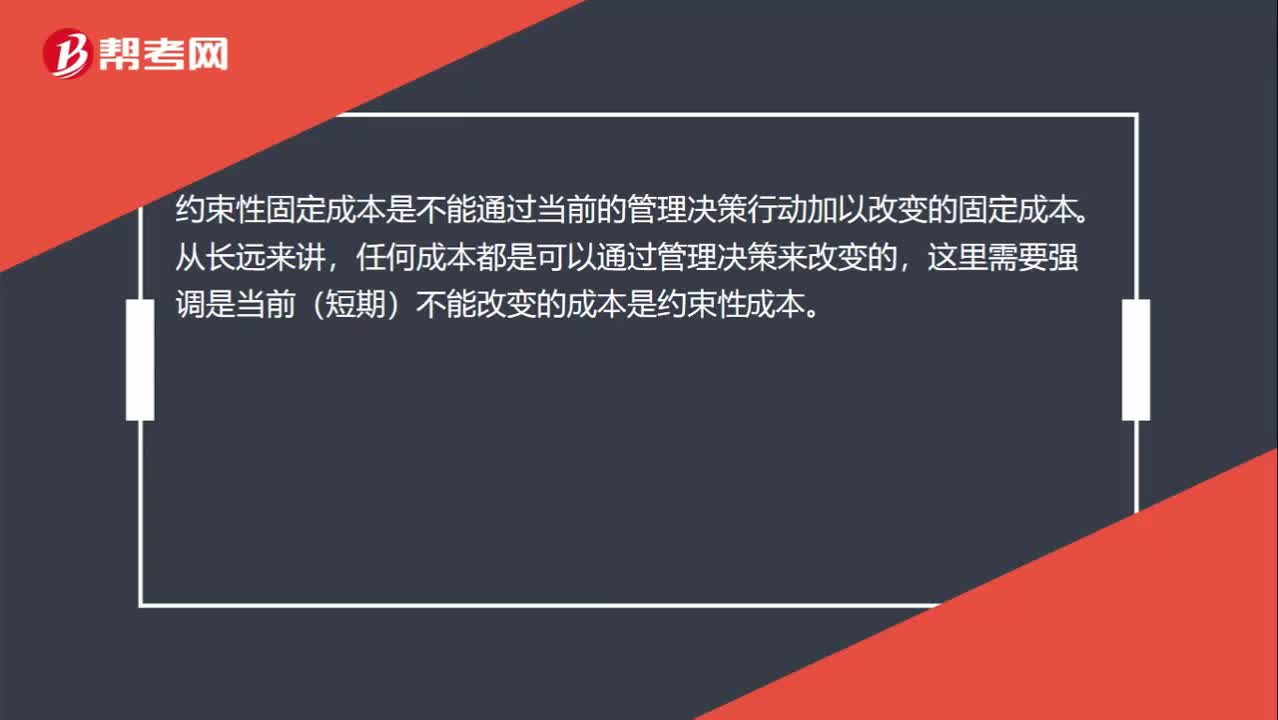

00:38管理人員工資為什么屬于約束性固定成本?:管理人員工資為什么屬于約束性固定成本?約束性固定成本是不能通過當(dāng)前的管理決策行動(dòng)加以改變的固定成本。從長遠(yuǎn)來講,任何成本都是可以通過管理決策來改變的,這里需要強(qiáng)調(diào)是當(dāng)前(短期)不能改變的成本是約束性成本。管理人員的基本工資一經(jīng)制定,短期內(nèi)是不會(huì)改變的,所以屬于約束性的。

00:30

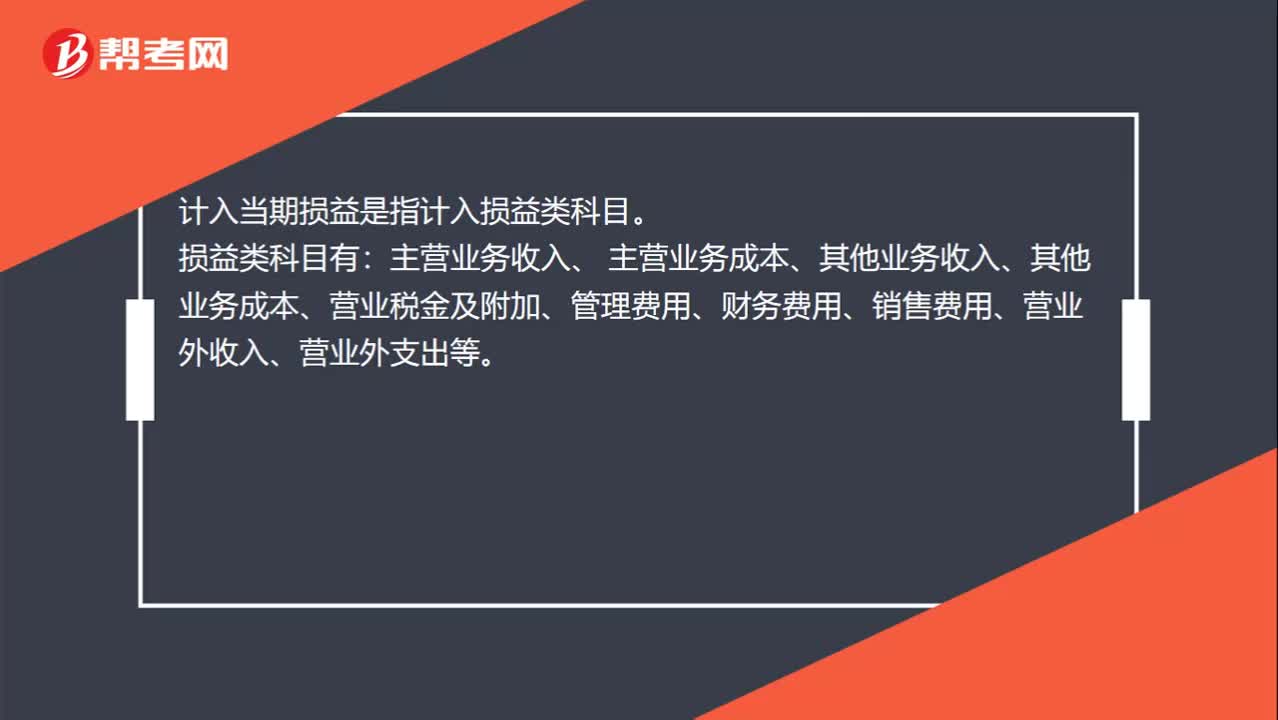

00:30計(jì)入當(dāng)期損益是哪一會(huì)計(jì)科目?:計(jì)入當(dāng)期損益是哪一會(huì)計(jì)科目?計(jì)入當(dāng)期損益是指計(jì)入損益類科目。損益類科目有:主營業(yè)務(wù)收入、 主營業(yè)務(wù)成本、其他業(yè)務(wù)收入、其他業(yè)務(wù)成本、營業(yè)稅金及附加、管理費(fèi)用、財(cái)務(wù)費(fèi)用、銷售費(fèi)用、營業(yè)外收入、營業(yè)外支出等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日