下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:35

00:35固定資產(chǎn)費(fèi)用化的后續(xù)支出可以計(jì)入什么的科目?:固定資產(chǎn)費(fèi)用化的后續(xù)支出可以計(jì)入什么的科目?固定資產(chǎn)費(fèi)用化的后續(xù)支出可以計(jì)入的科目是管理費(fèi)用和銷售費(fèi)用。企業(yè)生產(chǎn)車間(部門)和行政管理部門等發(fā)生的固定資產(chǎn)修理費(fèi)用等后續(xù)支出,管理費(fèi)用”企業(yè)發(fā)生的與銷售機(jī)構(gòu)相關(guān)的固定資產(chǎn)修理費(fèi)用等后續(xù)支出;借記,銷售費(fèi)用“貸記,銀行存款“等科目”

00:22

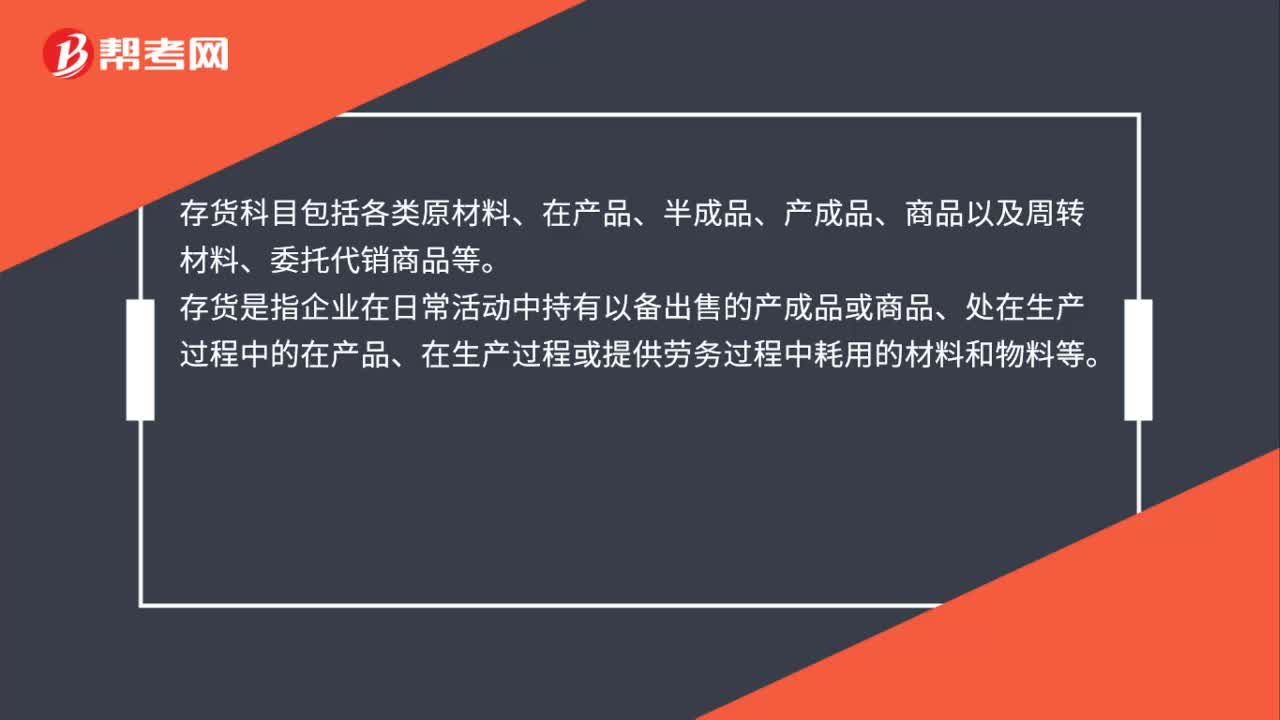

00:22開發(fā)成本在資產(chǎn)負(fù)債表中哪個(gè)科目中體現(xiàn)?:開發(fā)成本在資產(chǎn)負(fù)債表中哪個(gè)科目中體現(xiàn)?開發(fā)成本在資產(chǎn)負(fù)債表中存貨科目中體現(xiàn)。開發(fā)成本是指房地產(chǎn)企業(yè)為開發(fā)一定數(shù)量的商品房所支出的全部費(fèi)用,屬于成本類科目。

03:07

03:07在產(chǎn)品屬于什么會(huì)計(jì)科目?:在產(chǎn)品是指沒有完成全部生產(chǎn)過程、不能作為商品銷售的產(chǎn)品,包括正在車間加工中的在產(chǎn)品(包括正在返修的廢品)和已經(jīng)完成一個(gè)或幾個(gè)生產(chǎn)步驟但還需要繼續(xù)加工的半成品。原材料指企業(yè)在生產(chǎn)過程中經(jīng)加工改變其形態(tài)或性質(zhì)并構(gòu)成產(chǎn)品主要實(shí)體的各種原料及主要材料、輔助材料、外購半成品(外購件)、修理用備件(備品備件)、包裝材料、燃料等,半成品是指經(jīng)過一定生產(chǎn)過程并已檢驗(yàn)合格交付半成品倉庫保管。

00:19

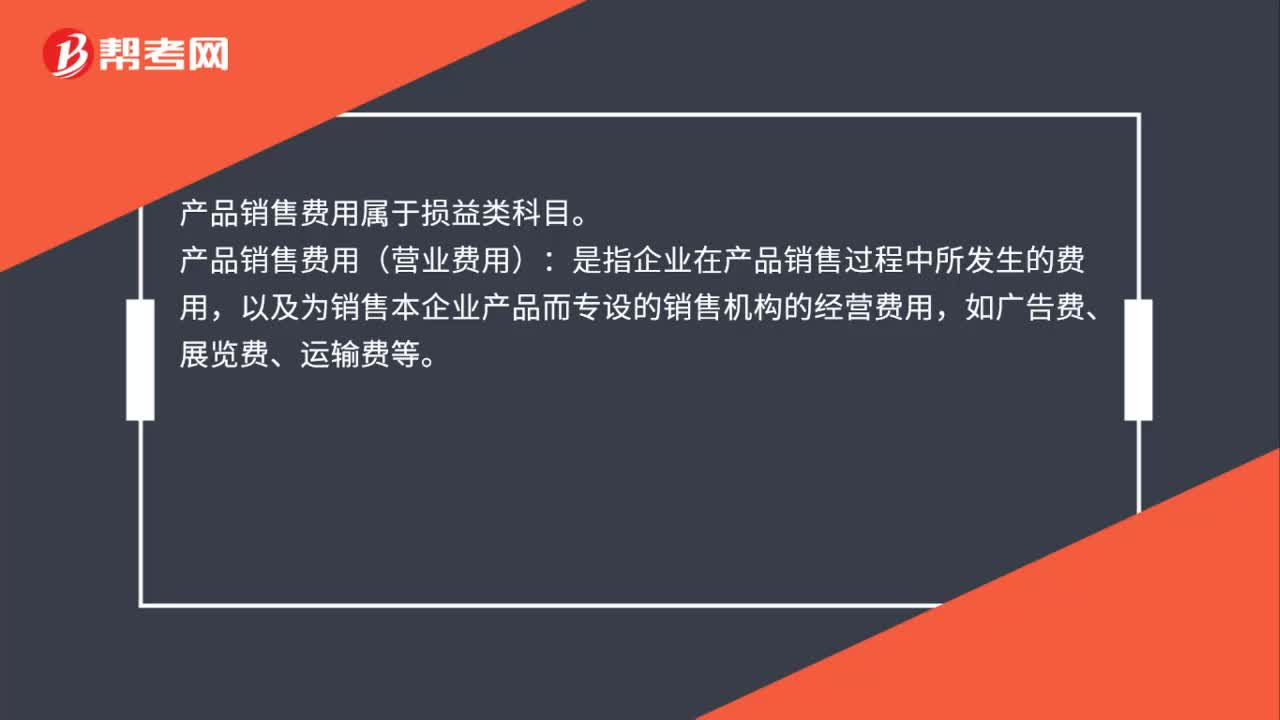

00:19檢測費(fèi)用計(jì)入什么科目?:檢測費(fèi)用計(jì)入什么科目?檢測費(fèi)用是在銷售產(chǎn)品發(fā)生的計(jì)入銷售費(fèi)用科目,生產(chǎn)過程中的檢測費(fèi)計(jì)入制造費(fèi)用科目,其他檢測的費(fèi)用計(jì)入管理費(fèi)用科目。

00:40

00:40制造費(fèi)用結(jié)轉(zhuǎn)生產(chǎn)成本二級(jí)科目有哪些?:制造費(fèi)用結(jié)轉(zhuǎn)生產(chǎn)成本二級(jí)科目有哪些?制造費(fèi)用結(jié)轉(zhuǎn)生產(chǎn)成本二級(jí)科目有基本生產(chǎn)成本、輔助生產(chǎn)成本。基本生產(chǎn)成本核算企業(yè)為完成主要生產(chǎn)目的而進(jìn)行的產(chǎn)品生產(chǎn)發(fā)生的費(fèi)用,用于計(jì)算基本生產(chǎn)的產(chǎn)品成本;輔助生產(chǎn)成本核算企業(yè)為基本生產(chǎn)及其他服務(wù)而進(jìn)行的產(chǎn)品生產(chǎn)和勞務(wù)供應(yīng)發(fā)生的費(fèi)用,用于計(jì)算輔助生產(chǎn)產(chǎn)品和勞務(wù)成本。

00:22

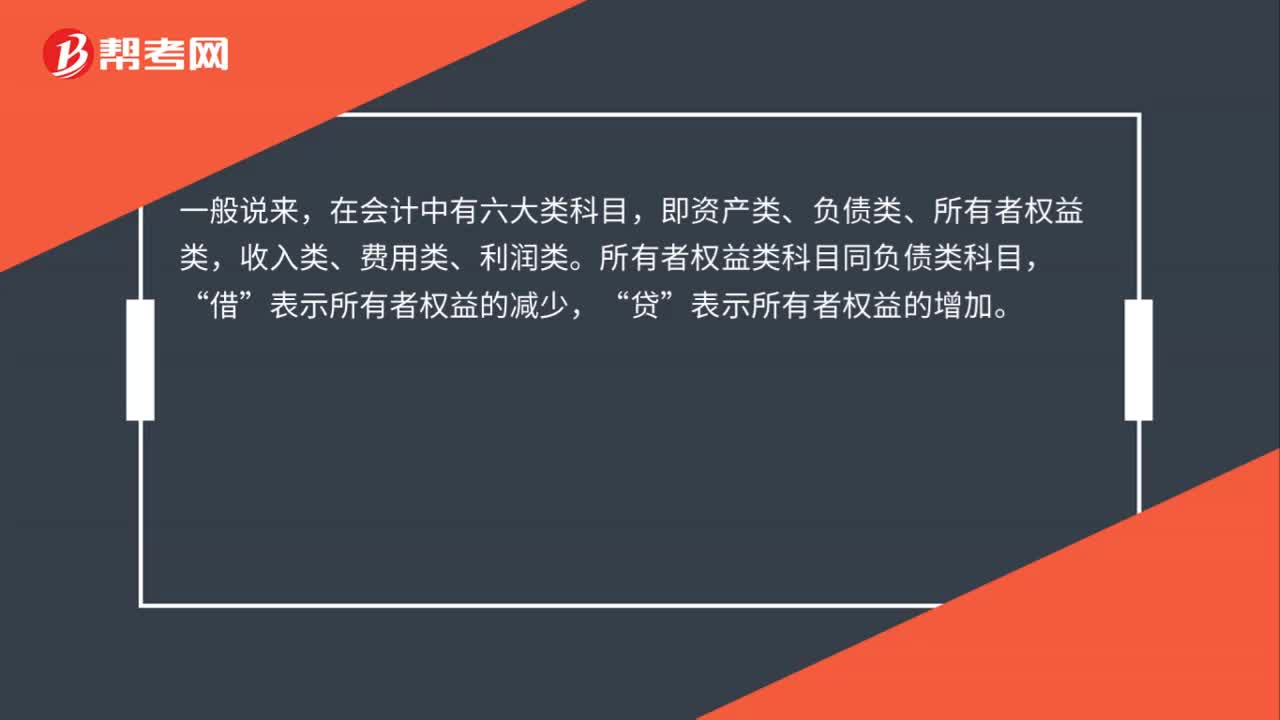

00:22明細(xì)分類科目是什么?:明細(xì)分類科目是什么?明細(xì)分類科目是對(duì)總分類科目作進(jìn)一步分類、提供更詳細(xì)更具體會(huì)計(jì)信息科目,如“應(yīng)收賬款”科目按債務(wù)人名稱設(shè)置明細(xì)科目,反映應(yīng)收賬款具體對(duì)象。

00:17

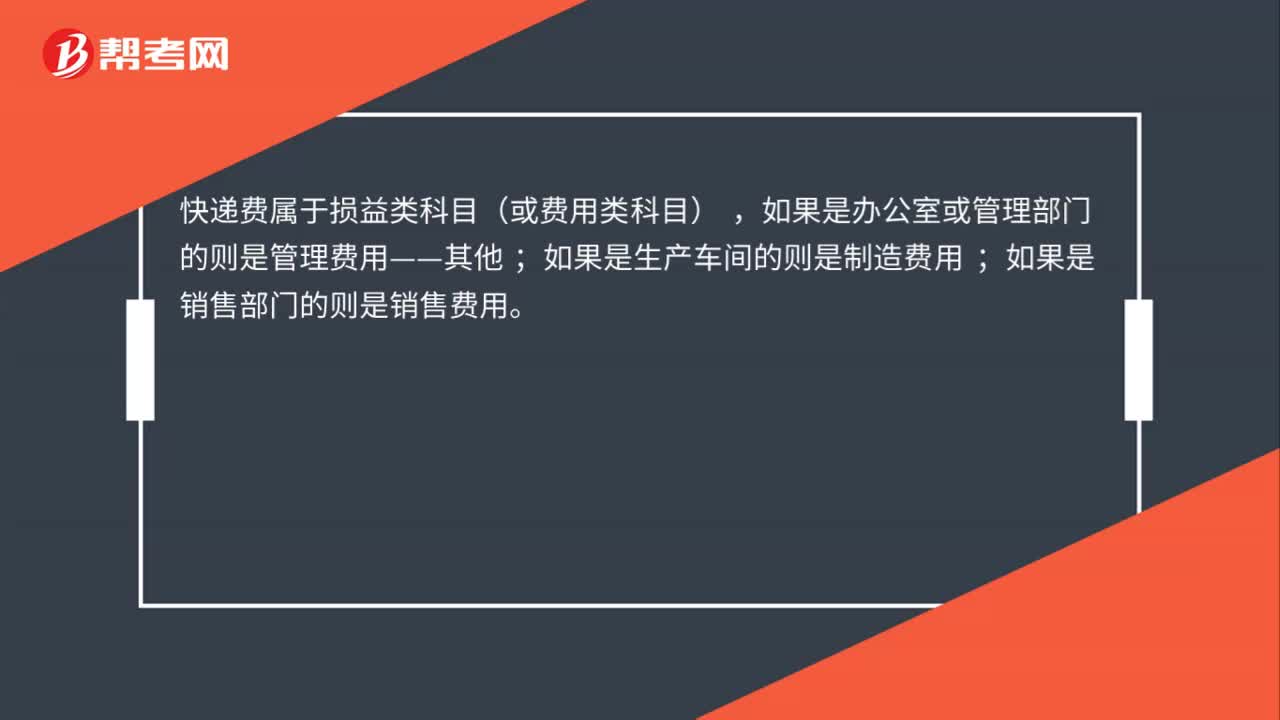

00:17辦公室裝修的費(fèi)用計(jì)入什么科目?:辦公室裝修的費(fèi)用計(jì)入什么科目?辦公室裝修的費(fèi)用,金額不大的直接計(jì)入“管理費(fèi)用--裝修費(fèi)”科目;金額大的可以記入“長期待攤費(fèi)用--裝修費(fèi)”科目。

01:37

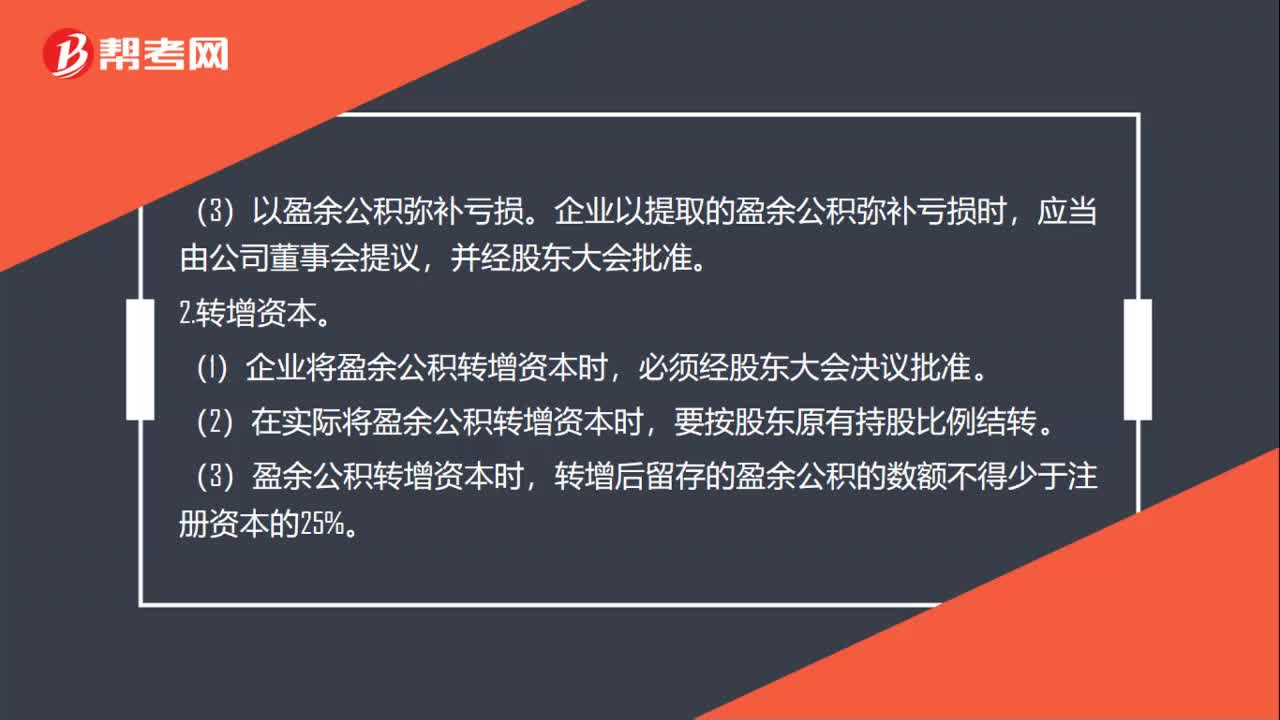

01:37盈余公積的用途有哪些?:盈余公積的用途:(1)用以后年度稅前利潤彌補(bǔ)。可以用以后五年內(nèi)實(shí)現(xiàn)的稅前利潤彌補(bǔ),即稅前利潤彌補(bǔ)虧損的期間為五年。企業(yè)以提取的盈余公積彌補(bǔ)虧損時(shí),2.轉(zhuǎn)增資本。(1)企業(yè)將盈余公積轉(zhuǎn)增資本時(shí),(2)在實(shí)際將盈余公積轉(zhuǎn)增資本時(shí),要按股東原有持股比例結(jié)轉(zhuǎn)。(3)盈余公積轉(zhuǎn)增資本時(shí),轉(zhuǎn)增后留存的盈余公積的數(shù)額不得少于注冊資本的25%。原則上企業(yè)當(dāng)年沒有利潤,用盈余公積分配股利。

01:16

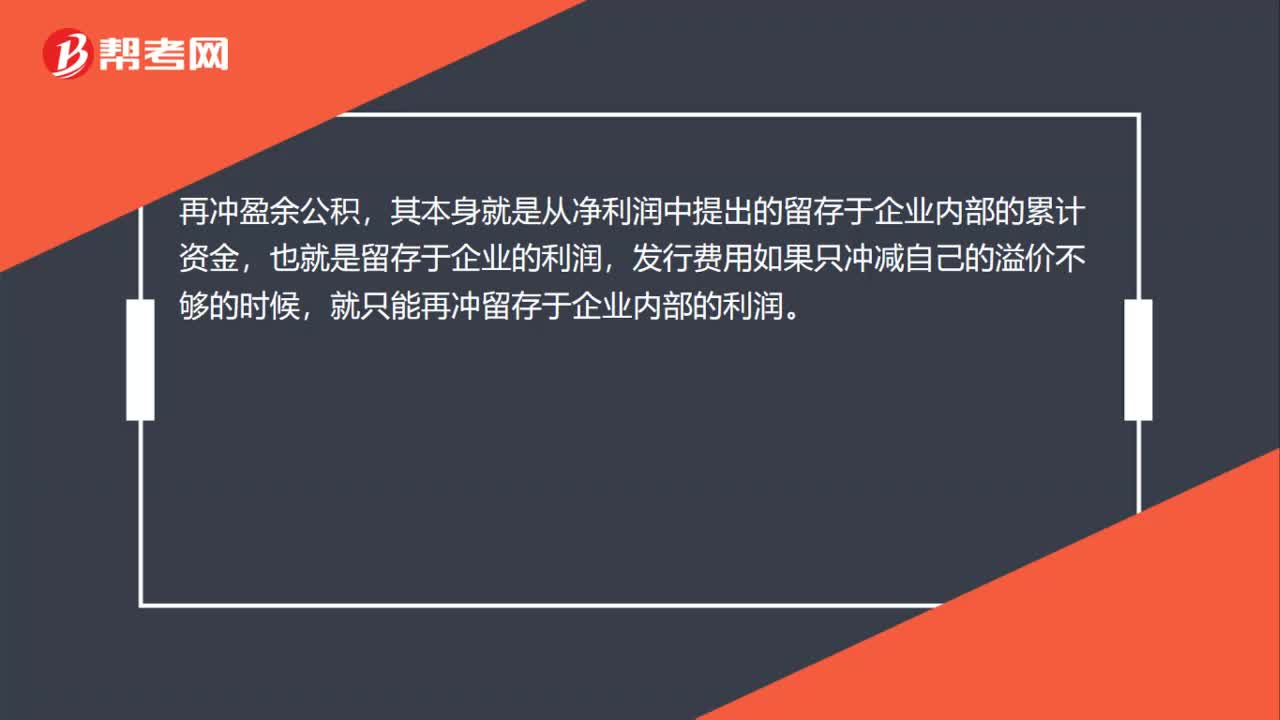

01:16發(fā)行費(fèi)用沖減所有者權(quán)益科目的原理?:發(fā)行費(fèi)用沖減所有者權(quán)益科目的原理?首先沖資本公積是因?yàn)橘Y本公積本身就是因?yàn)楣善钡囊鐑r(jià)發(fā)行而產(chǎn)生的,也就是說本來就是一種溢價(jià)收入,那么發(fā)行費(fèi)用是要減少溢價(jià)的收入的,所以先沖資本公積。再?zèng)_盈余公積,其本身就是從凈利潤中提出的留存于企業(yè)內(nèi)部的累計(jì)資金,也就是留存于企業(yè)的利潤,發(fā)行費(fèi)用如果只沖減自己的溢價(jià)不夠的時(shí)候,就只能再?zèng)_留存于企業(yè)內(nèi)部的利潤。最后沖未分配利潤,這就是扣除了留存于企業(yè)內(nèi)部的剩余部分。

04:42

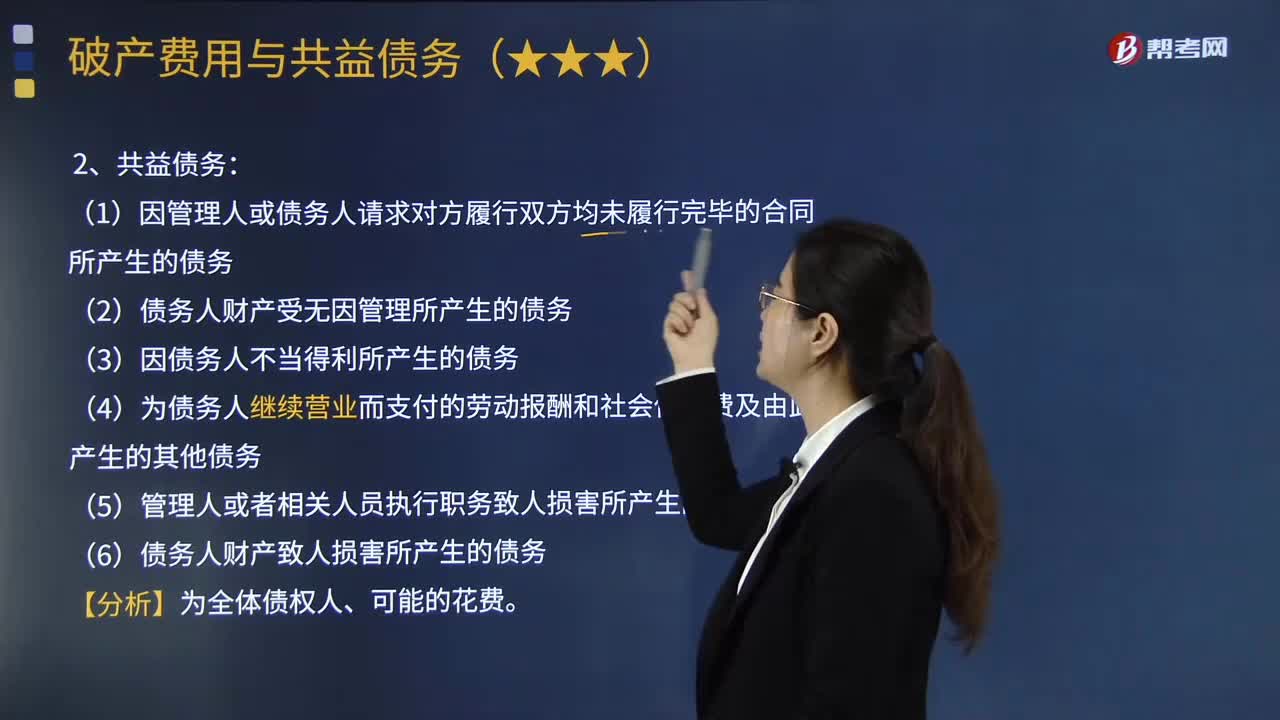

04:42破產(chǎn)費(fèi)用與共益?zhèn)鶆?wù)的區(qū)別表現(xiàn)在哪些方面?:針對(duì)債務(wù)人財(cái)產(chǎn)所發(fā)生的費(fèi)用。破產(chǎn)案件的訴訟費(fèi)用、管理、變價(jià)和分配債務(wù)人財(cái)產(chǎn)的費(fèi)用、管理人執(zhí)行職務(wù)的費(fèi)用、報(bào)酬和聘用工作人員的費(fèi)用。【分析】破產(chǎn)費(fèi)用是為了全體債權(quán)人、必要的花費(fèi)。(2)債務(wù)人財(cái)產(chǎn)受無因管理所產(chǎn)生的債務(wù):(4)為債務(wù)人繼續(xù)營業(yè)而支付的勞動(dòng)報(bào)酬和社會(huì)保險(xiǎn)費(fèi)及由此產(chǎn)生的其他債務(wù)。1.破產(chǎn)費(fèi)用和共益?zhèn)鶆?wù)由債務(wù)人財(cái)產(chǎn)隨時(shí)清償“【分析】破產(chǎn)費(fèi)用與共益?zhèn)鶆?wù)優(yōu)先于無財(cái)產(chǎn)擔(dān)保債權(quán)的受償權(quán)”

00:35

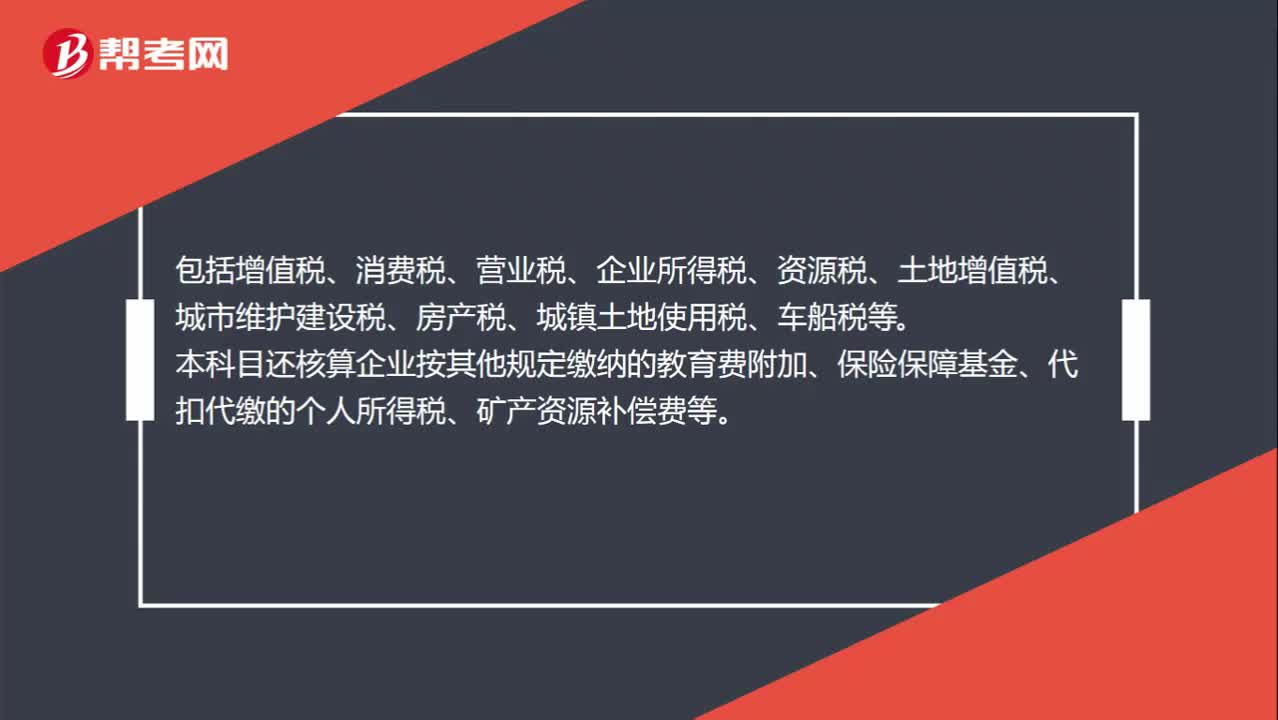

00:35應(yīng)交稅費(fèi)明細(xì)科目都包括哪些?:應(yīng)交稅費(fèi)明細(xì)科目都包括哪些?應(yīng)交稅費(fèi)明細(xì)科目包括增值稅、消費(fèi)稅、營業(yè)稅、企業(yè)所得稅、資源稅、土地增值稅、城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅等。本科目還核算企業(yè)按其他規(guī)定繳納的教育費(fèi)附加、保險(xiǎn)保障基金、代扣代繳的個(gè)人所得稅、礦產(chǎn)資源補(bǔ)償費(fèi)等。

11:39

11:39存貨核算常用會(huì)計(jì)科目有哪些?:存貨核算是指對(duì)企業(yè)存貨價(jià)值即成本的計(jì)量,用于工商業(yè)企業(yè)存貨出入庫核算,存貨核算常用會(huì)計(jì)科目有:"庫存商品"科目核算企業(yè)庫存的各種商品的實(shí)際成本或進(jìn)價(jià)或計(jì)劃成本或售價(jià)。"發(fā)出商品"科目核算企業(yè)商品銷售不滿足收入確認(rèn)條件但已發(fā)出商品的實(shí)際成本或進(jìn)價(jià)或計(jì)劃成本或售價(jià),"發(fā)出商品"科目應(yīng)當(dāng)按照購貨單位及商品類別和品種設(shè)置二級(jí)明細(xì)科目。也可以單獨(dú)設(shè)置"委托代銷商品"科目進(jìn)行核算。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日