下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

10:13

10:13轉讓定價是指什么?:轉讓定價是指關聯(lián)企業(yè)之間在銷售貨物、提供勞務、轉讓無形資產(chǎn)等時制定的價格。利用關聯(lián)企業(yè)之間的轉讓定價進行避稅已成為一種常見的稅收逃避方法。高稅國企業(yè)向其低稅國關聯(lián)企業(yè)銷售貨物、提供勞務、轉讓無形資產(chǎn)時制定低價;低稅國企業(yè)向其高稅國關聯(lián)企業(yè)銷售貨物、提供勞務、轉讓無形資產(chǎn)時制定高價。企業(yè)發(fā)生關聯(lián)交易以及稅務機關審核、評估關聯(lián)交易均應遵循獨立交易原則,選用合理的轉讓定價方法。轉讓定價方法:

02:19

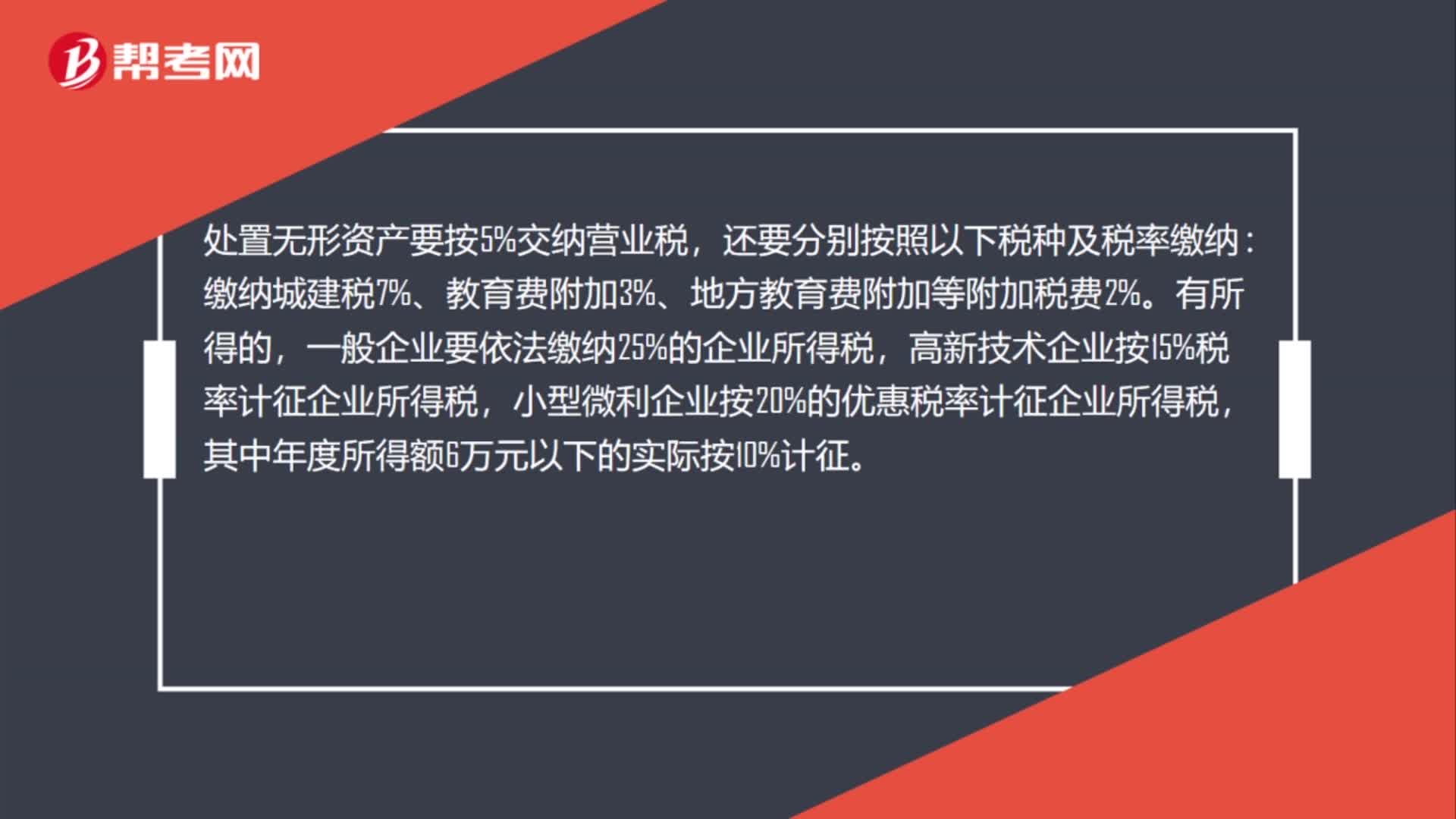

02:19處置無形資產(chǎn)交城建稅怎么記?:城市維護建設稅、教育費附加、地方教育費附加等計入稅金及附加:稅金及附加:應交稅費---應交城市維護建設稅等:處置無形資產(chǎn)要按5%交納營業(yè)稅。繳納城建稅7%、教育費附加3%、地方教育費附加等附加稅費2%,一般企業(yè)要依法繳納25%的企業(yè)所得稅,高新技術企業(yè)按15%稅率計征企業(yè)所得稅。小型微利企業(yè)按20%的優(yōu)惠稅率計征企業(yè)所得稅。其中年度所得額6萬元以下的實際按10%計征,對外轉讓無形資產(chǎn)的核算“

01:32

01:32購買無形資產(chǎn)怎么交印花稅?:購買無形資產(chǎn)怎么交印花稅?購買固定資產(chǎn)、無形資產(chǎn)等作為產(chǎn)權轉讓數(shù)據(jù)、融資租賃合同等繳納的印花稅計入資產(chǎn)成本,相當于買入時支付相關稅費的一部分。按照新會計準則指南規(guī)定,外購土地使用權時交納的契稅計入“(房地產(chǎn)企業(yè))科目;繳納的印花稅計入“管理費用-印花稅”現(xiàn)行印花稅只對印花稅條例列舉的憑證征稅。

01:13

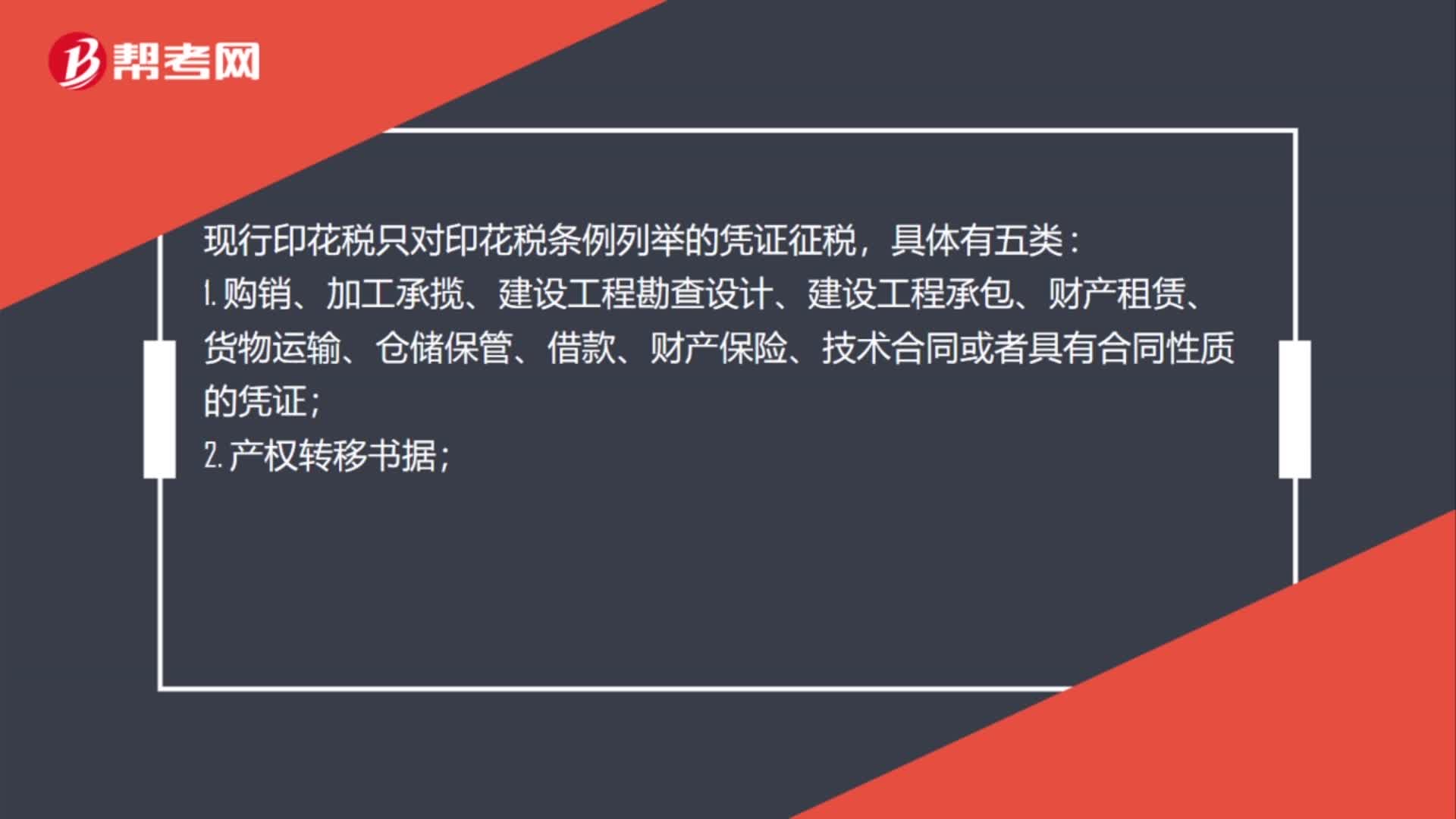

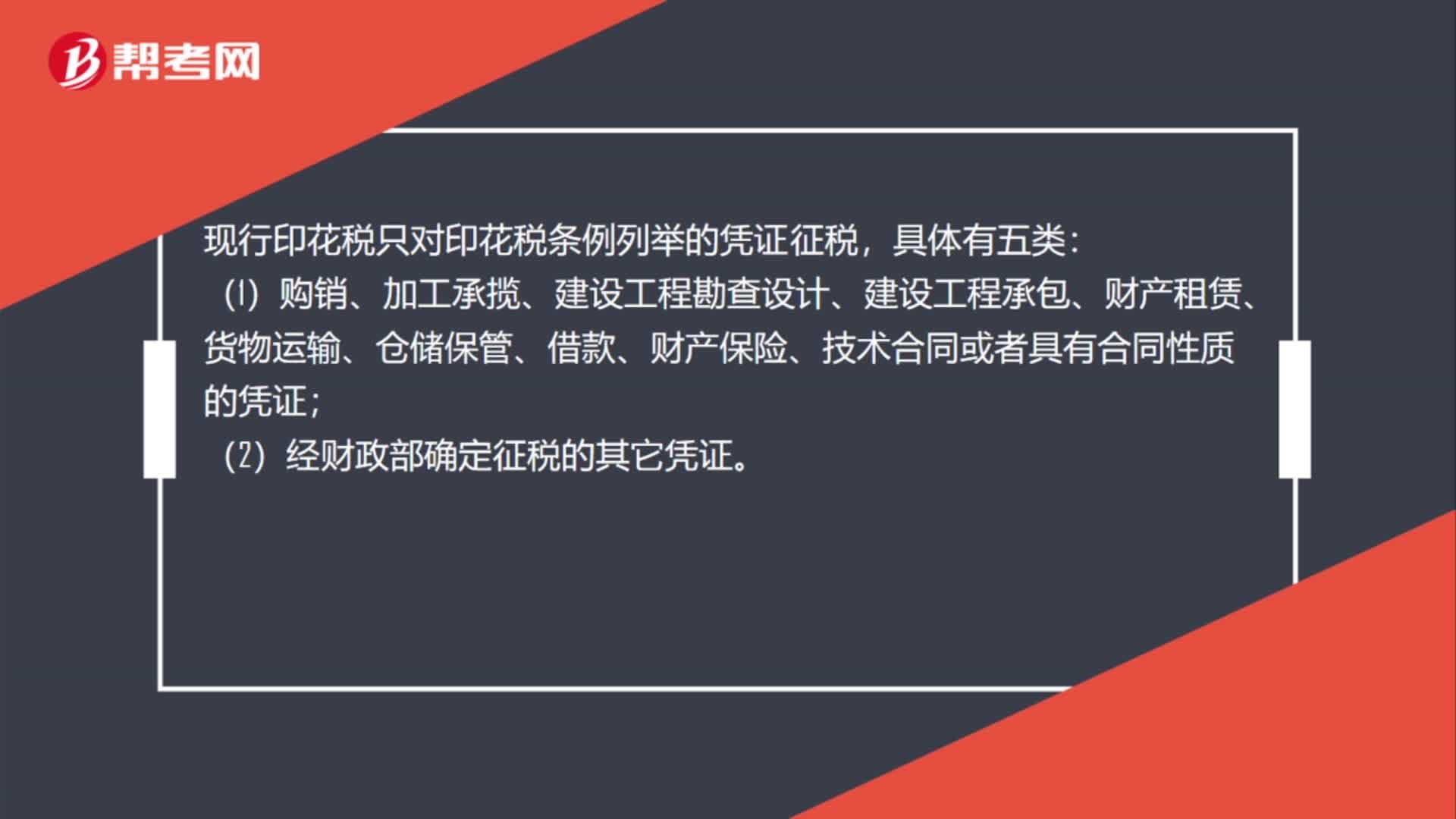

01:13購買無形資產(chǎn)印花稅怎么交?:購買無形資產(chǎn)印花稅怎么交?按照新會計準則指南規(guī)定,外購土地使用權時交納的契稅計入“無形資產(chǎn)”(房地產(chǎn)企業(yè))科目;繳納的印花稅計入“管理費用-印花稅”科目。現(xiàn)行印花稅只對印花稅條例列舉的憑證征稅,(1)購銷、加工承攬、建設工程勘查設計、建設工程承包、財產(chǎn)租賃、貨物運輸、倉儲保管、借款、財產(chǎn)保險、技術合同或者具有合同性質(zhì)的憑證;(2)經(jīng)財政部確定征稅的其它憑證。(4)營業(yè)賬簿;

01:44

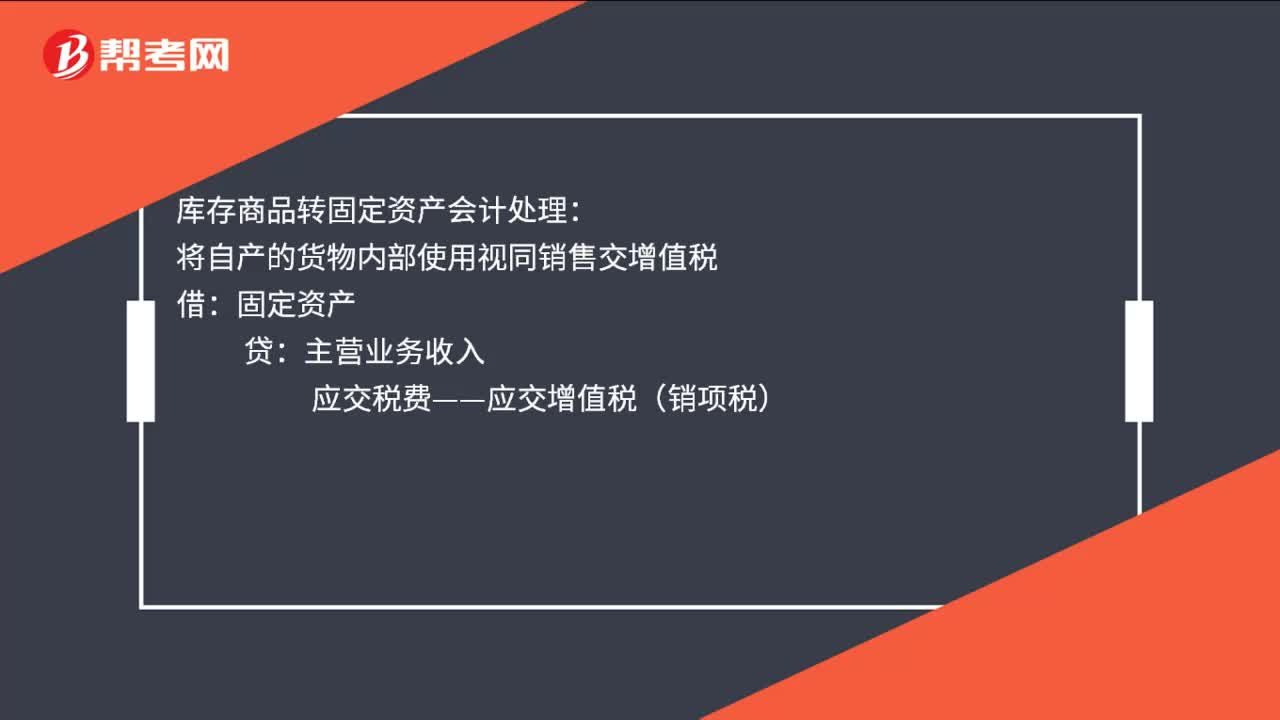

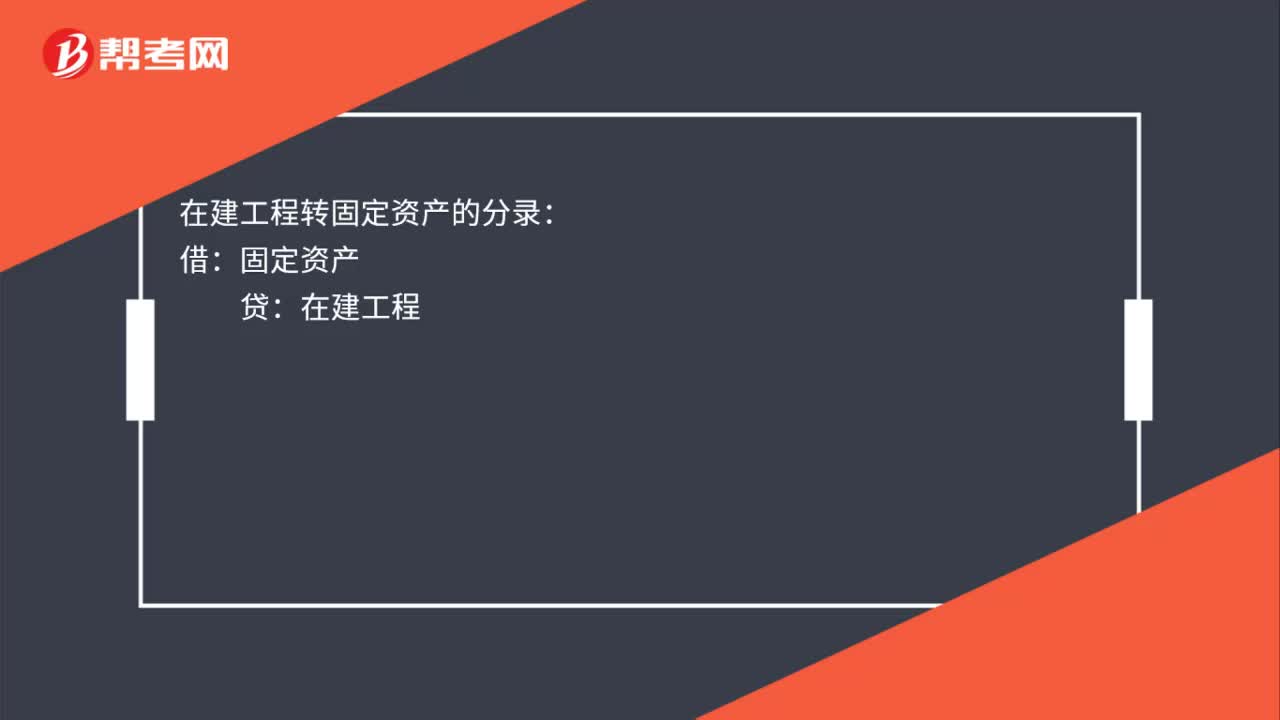

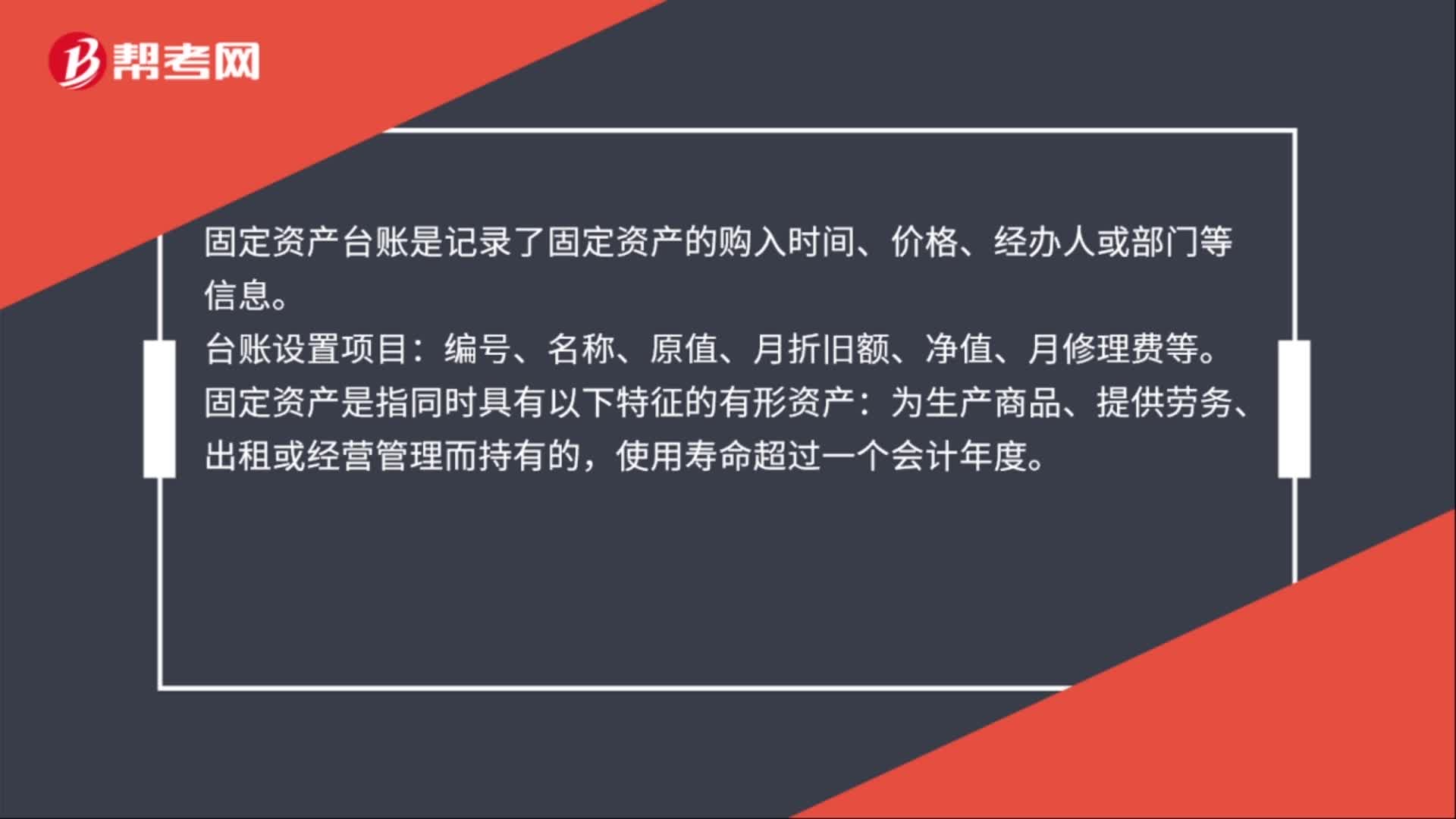

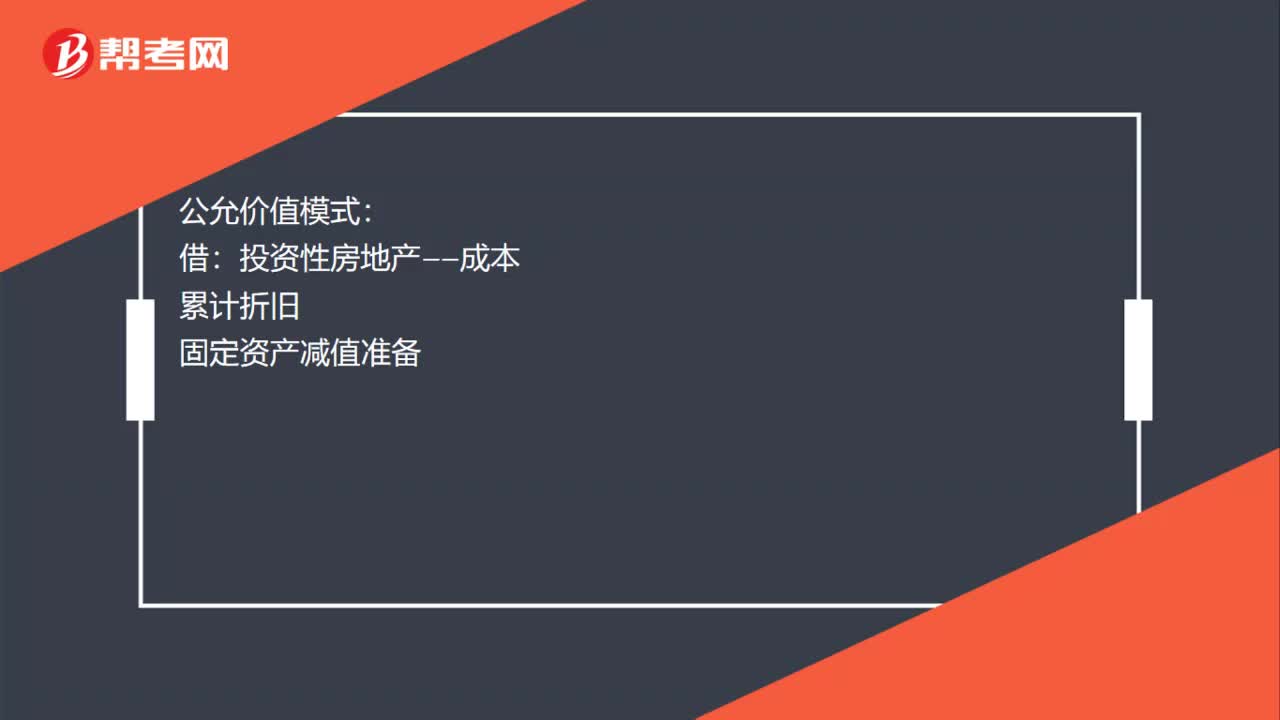

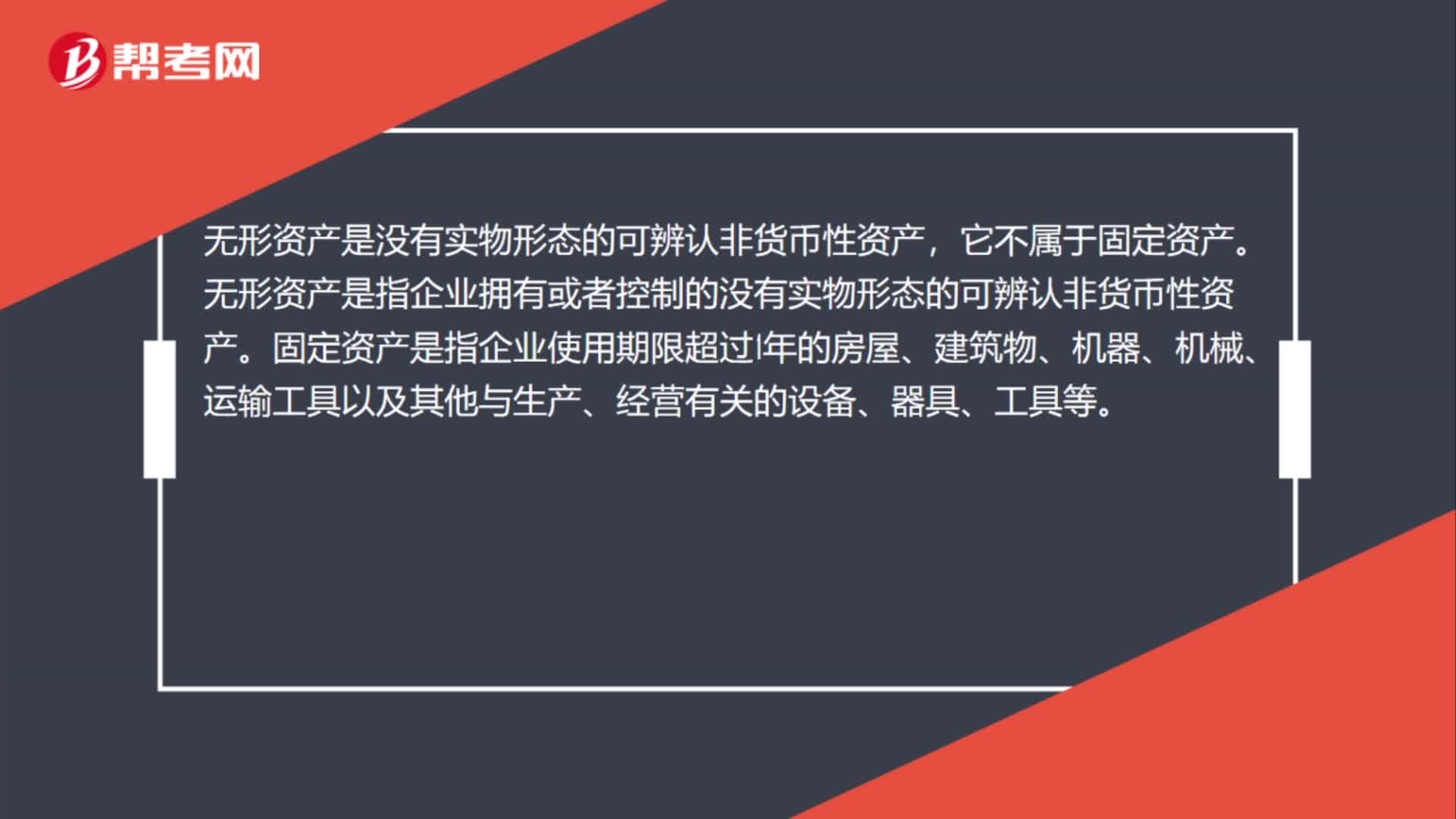

01:44從固定資產(chǎn)轉入無形資產(chǎn)怎么做賬?:從固定資產(chǎn)轉入無形資產(chǎn)怎么做賬?無形資產(chǎn):固定資產(chǎn)轉無形資產(chǎn)的同時:對從前固定資產(chǎn)的累計折舊要轉入無形資產(chǎn)的累積待攤科目:累計攤銷。無形資產(chǎn)是沒有實物形態(tài)的可辨認非貨幣性資產(chǎn),無形資產(chǎn)是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn),應作為無形資產(chǎn)入賬,而無形資產(chǎn)不計提折舊,應該是攤銷無形資產(chǎn)的價值。無形資產(chǎn)的價值攤銷按你們?nèi)〉玫耐恋厥褂脵嗟哪晗捱M行攤銷

11:48

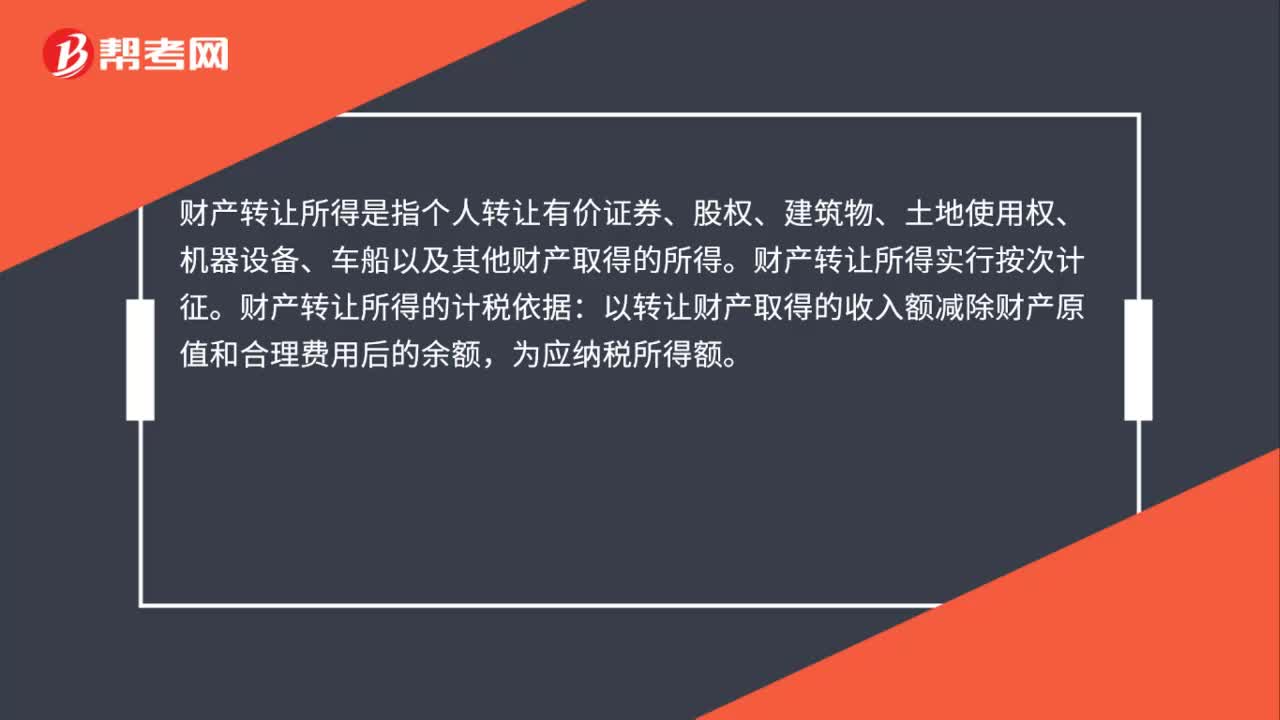

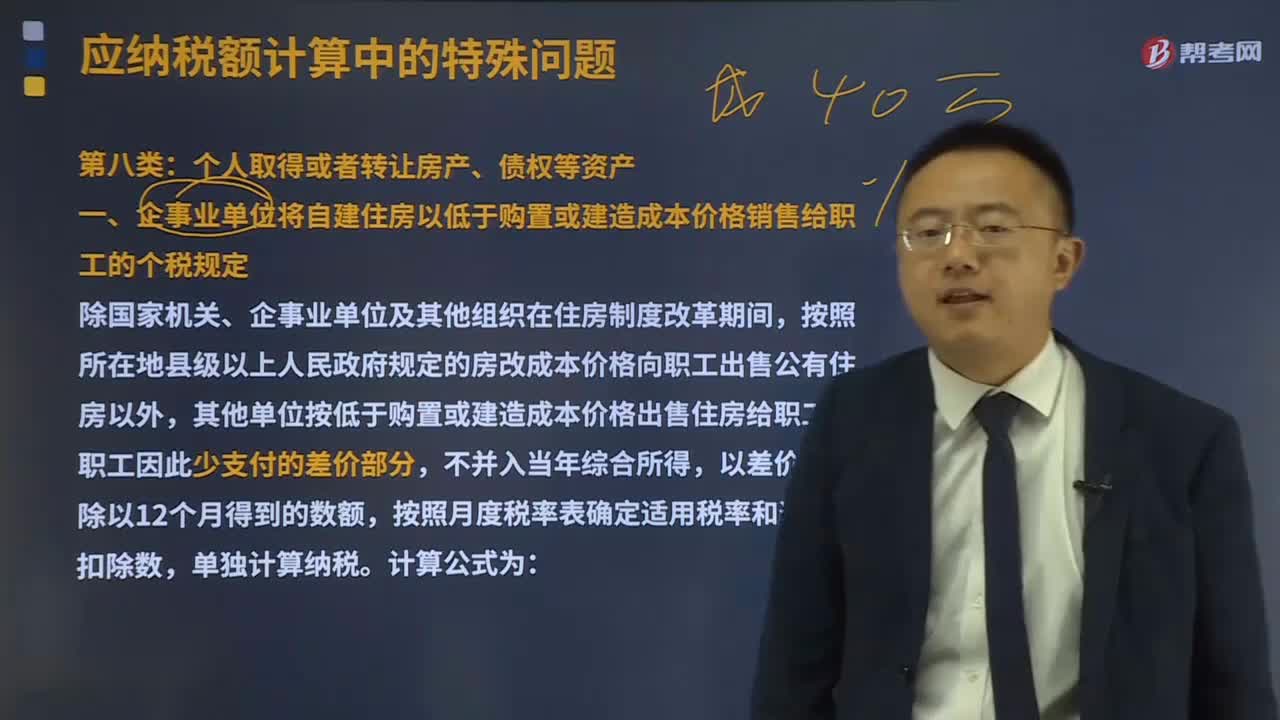

11:48個人取得或者轉讓房產(chǎn)、債權等資產(chǎn)的個人所得稅規(guī)定有哪些?:個人取得或者轉讓房產(chǎn)、債權等資產(chǎn)的個人所得稅規(guī)定有哪些?個人財產(chǎn)轉讓所得繳納的個人所得稅,均應合并為一次轉讓財產(chǎn)收入)減去財產(chǎn)原值和合理費用后的余額為應納稅所得額的方式計算,應納稅額=職工實際支付的購房價款低于該房屋的購置或建造成本價格的差額×適用稅率-速算扣除數(shù);(三)對受贈人無償受贈房屋計征個人所得稅時,應納稅所得額=房地產(chǎn)贈與合同上標明的贈與房屋價值-受贈人支付的相關稅費。

04:04

04:04量化資產(chǎn)股份轉讓是什么意思?:量化資產(chǎn)股份轉讓是什么意思?對職工個人以股份形式取得的擁有所有權的企業(yè)量化資產(chǎn),減除個人取得該股份時實際支付的費用支出和合理轉讓費用后的余額,量化資產(chǎn)個人所得稅小結:(1)個人在形式上取得企業(yè)量化資產(chǎn)(取得的僅作為分紅依據(jù),不擁有所有權的企業(yè)量化資產(chǎn))——不征個人所得稅;(2)個人在實質(zhì)上取得企業(yè)量化資產(chǎn)(以股份形式取得的擁有所有權的企業(yè)量化資產(chǎn))——緩征個人所得稅;

00:42

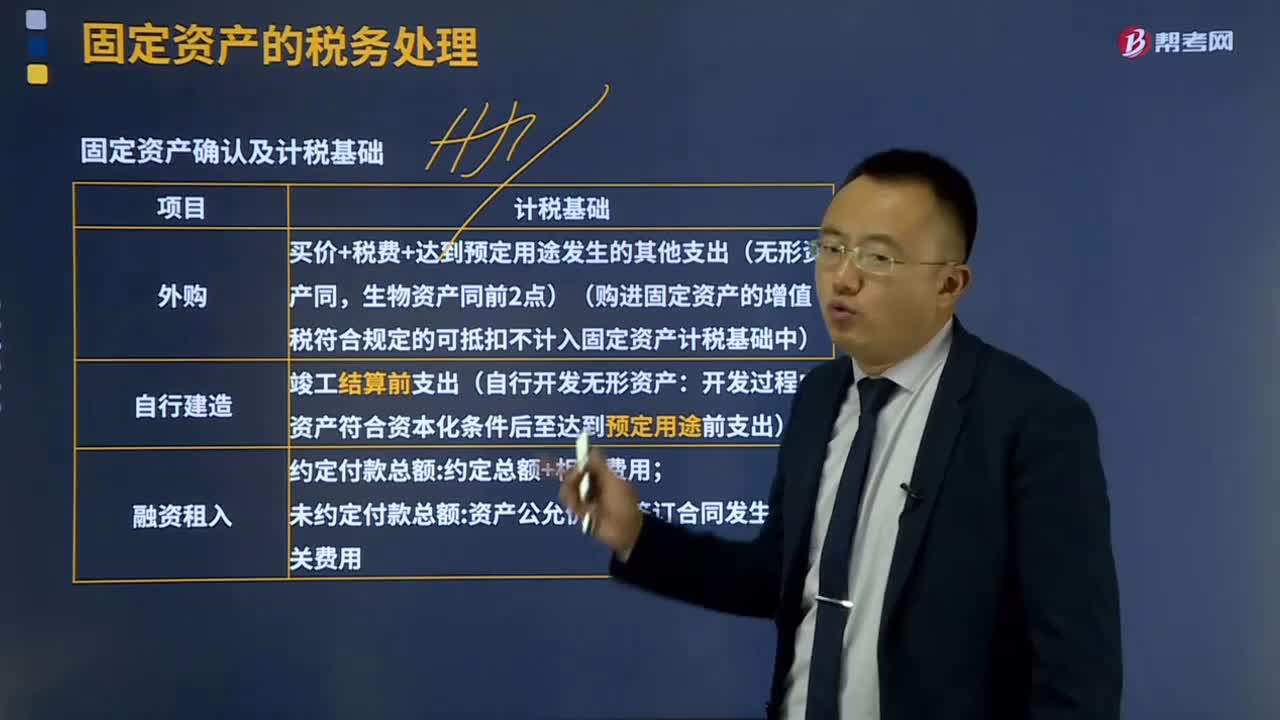

00:42固定資產(chǎn)的稅務處理是怎樣的?:可以按照國務院財政、稅務主管部門規(guī)定的具體稅務處理辦法計算的折舊、攤銷、成本和凈值等。固定資產(chǎn)計算折舊的最低年限如下;企業(yè)按會計規(guī)定提取的固定資產(chǎn)減值準備。其折舊仍按稅法規(guī)定的固定資產(chǎn)計稅基礎計算扣除,企業(yè)固定資產(chǎn)會計折舊年限如果短于稅法規(guī)定的最低折舊年限,其按會計折舊年限計提的折舊高于按稅法規(guī)定的最低折舊年限計提的折舊部分。企業(yè)固定資產(chǎn)會計折舊年限已期滿且會計折舊已提足。

24:36

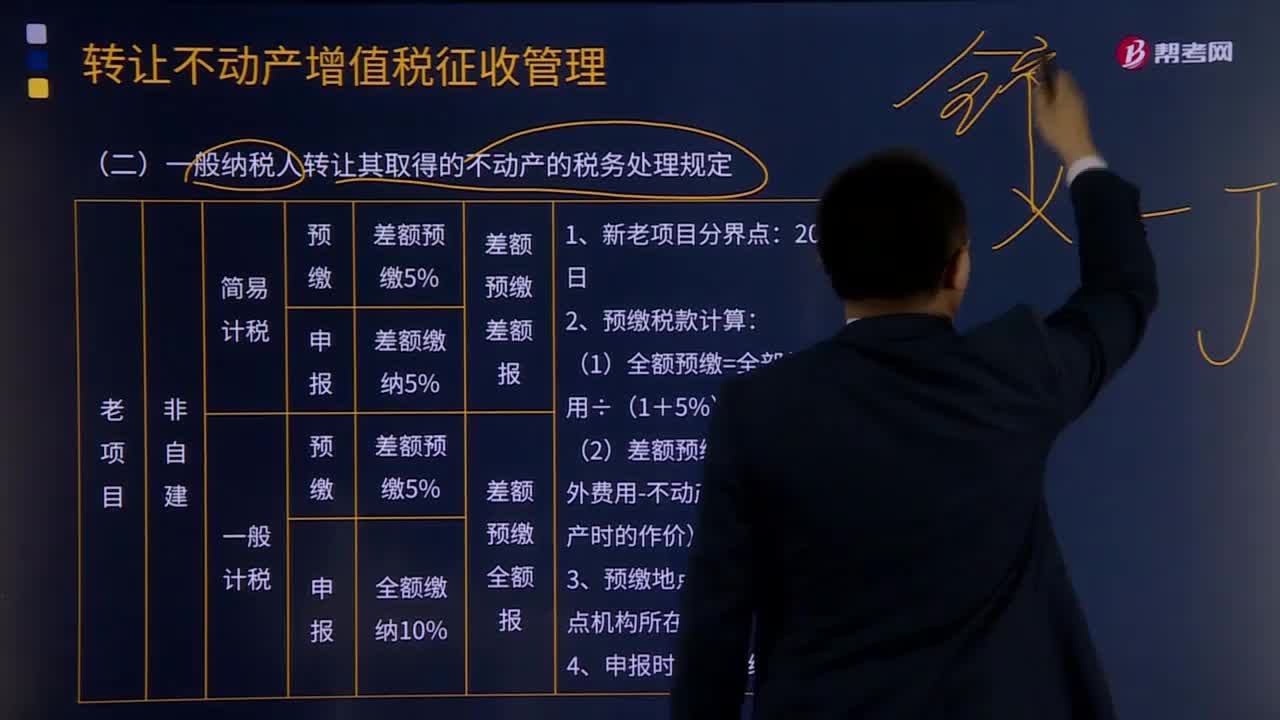

24:36一般納稅人轉讓其取得的不動產(chǎn)的稅務處理規(guī)定有什么?:一般納稅人轉讓其取得的不動產(chǎn)的稅務處理規(guī)定有什么?以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,納稅人應按照上述計稅方法向不動產(chǎn)所在地主管地稅機關預繳稅款,(三)一般納稅人轉讓其2016年4月30日前取得(不含自建)的不動產(chǎn),以取得的全部價款和價外費用為銷售額計算應納稅額。納稅人應以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額。

05:31

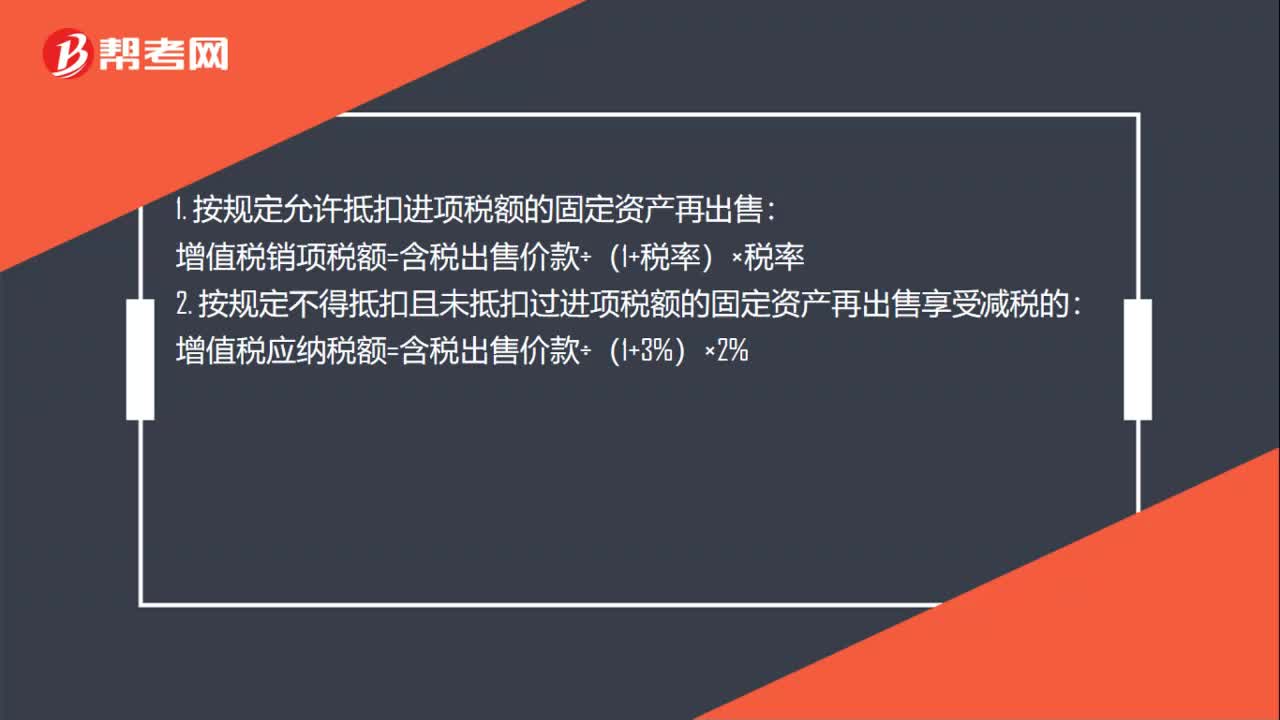

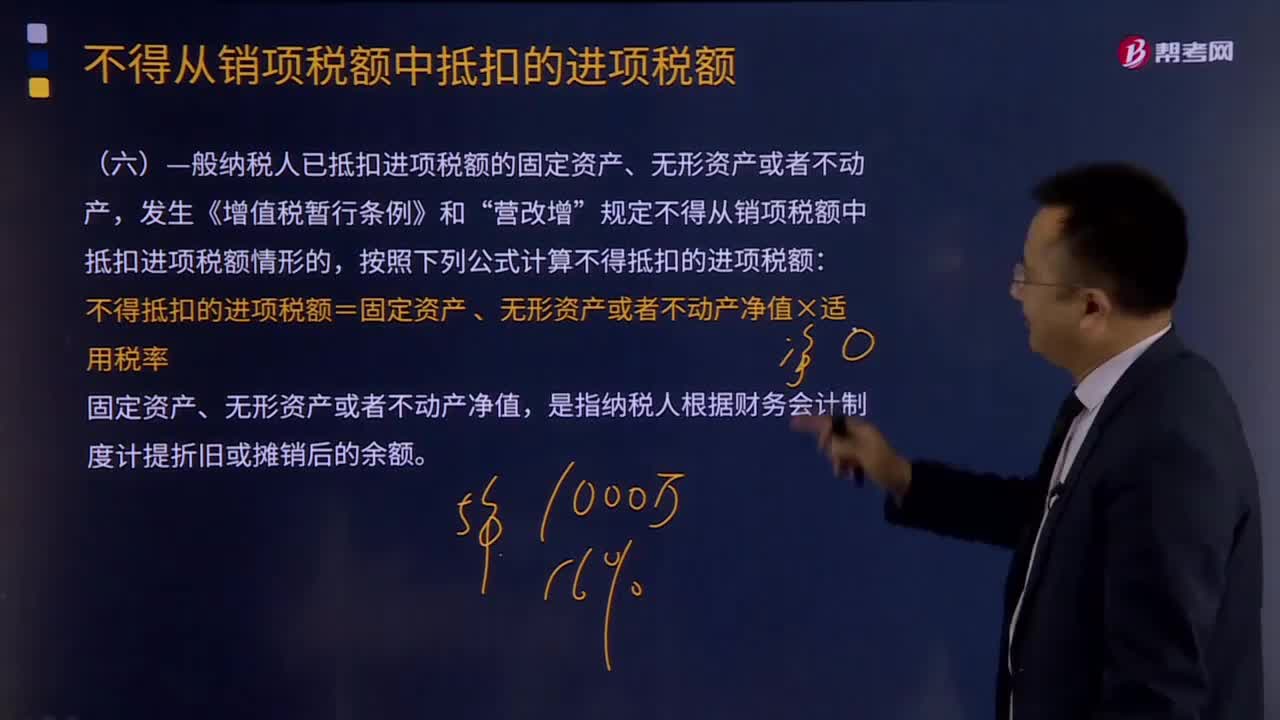

05:31—般納稅人已抵扣進項稅額的固定資產(chǎn)、無形資產(chǎn)或者不動產(chǎn)是怎樣的?:—般納稅人已抵扣進項稅額的固定資產(chǎn)、無形資產(chǎn)或者不動產(chǎn),發(fā)生《增值稅暫行條例》和“營改增”規(guī)定不得從銷項稅額中抵扣進項稅額情形的,按照下列公式計算不得抵扣的進項稅額:不得抵扣的進項稅額=固定資產(chǎn),、 無形資產(chǎn)或者不動產(chǎn)凈值×適用稅率。固定資產(chǎn)、無形資產(chǎn)或者不動產(chǎn)凈值是指納稅人根據(jù)財務會計制度計提折舊或攤銷后的余額

01:08

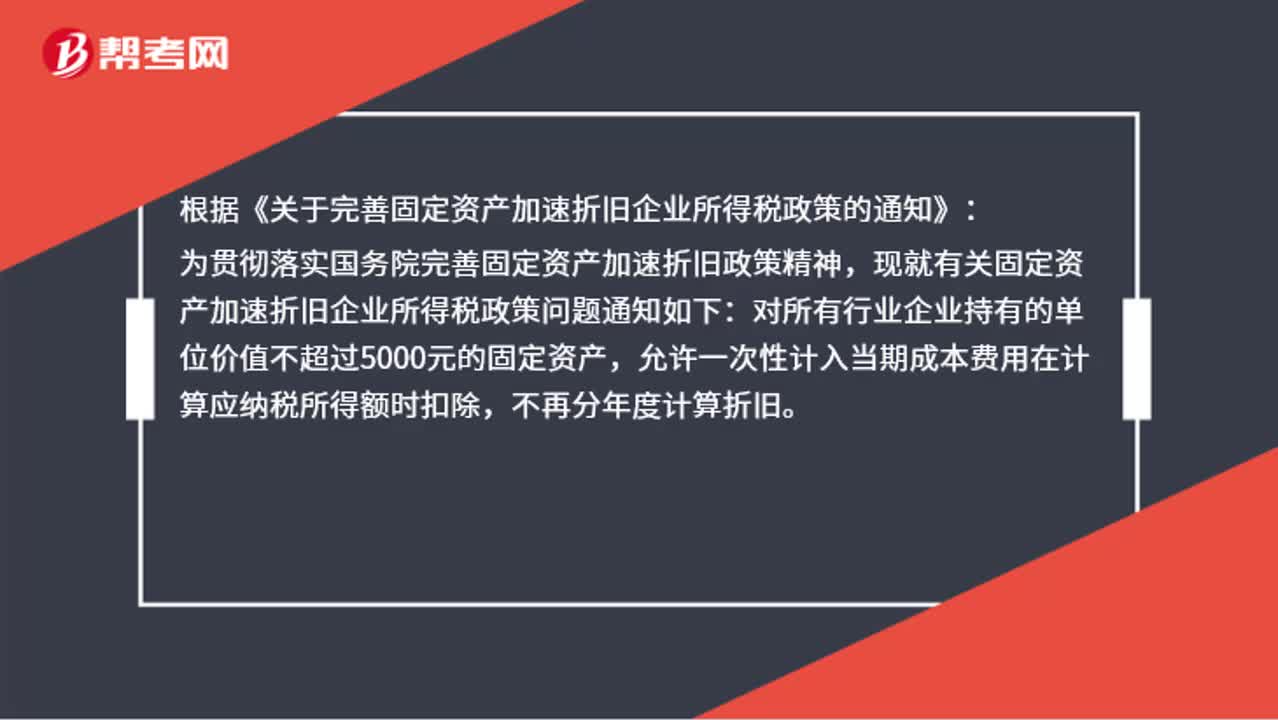

01:08固定資產(chǎn)加速折舊應該怎么做賬?:固定資產(chǎn)加速折舊應該怎么做賬?賬上不用處理,現(xiàn)在允許固定資產(chǎn)一次性稅前扣除。根據(jù)《關于完善固定資產(chǎn)加速折舊企業(yè)所得稅政策的通知》:為貫徹落實國務院完善固定資產(chǎn)加速折舊政策精神,現(xiàn)就有關固定資產(chǎn)加速折舊企業(yè)所得稅政策問題通知如下:對所有行業(yè)企業(yè)持有的單位價值不超過5000元的固定資產(chǎn),允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊。

00:53

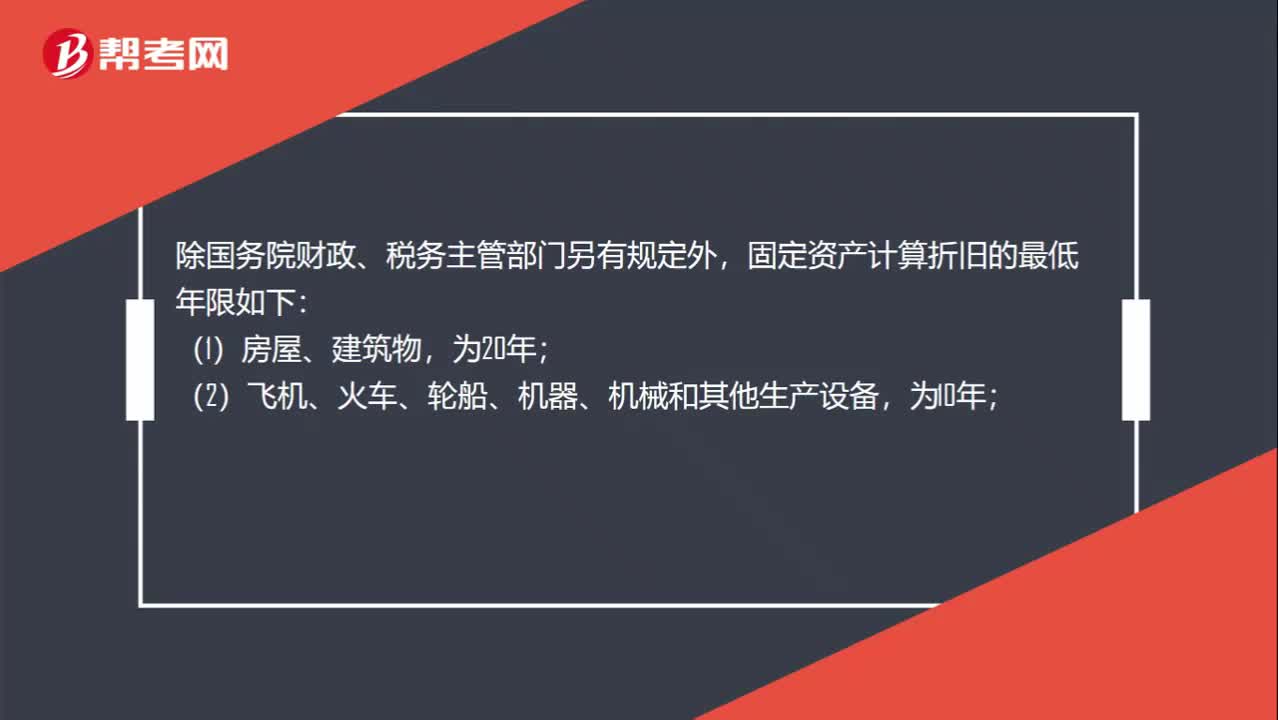

00:53稅法規(guī)定固定資產(chǎn)折舊年限是多少?:稅法規(guī)定固定資產(chǎn)折舊年限是多少?除國務院財政、稅務主管部門另有規(guī)定外,固定資產(chǎn)計算折舊的最低年限如下:(1)房屋、建筑物,(2)飛機、火車、輪船、機器、機械和其他生產(chǎn)設備,(3)與生產(chǎn)經(jīng)營活動有關的器具、工具、家具等,(4)飛機、火車、輪船以外的運輸工具,(5)電子設備,為3年。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日