初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:56

01:56銷售退回和銷售折讓的分錄以及區(qū)別是什么?:銷售退回和銷售折讓的分錄以及區(qū)別是什么?銷售退回的分錄:主營業(yè)務(wù)收入:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項稅額):銷售折讓的分錄,庫存商品,主營業(yè)務(wù)成本,銷售折讓,這個不涉及成本,僅僅是價格方面給的減讓。那么就涉及成本的處理,因為商品退回就要確認(rèn)賬務(wù)處理,庫存商品增加,主營業(yè)務(wù)成本減少。而銷售折讓是在價格上的扣除不涉及商品的退回也就不用去調(diào)整成本只是在已經(jīng)確認(rèn)的收入中把折扣的金額沖減掉就可以了

00:33

00:33補(bǔ)貼退回怎么做會計憑證?:補(bǔ)貼退回怎么做會計憑證?補(bǔ)貼退回的憑證先做分錄:銀行存款:借,利潤分配——未分配利潤。貸以前年度損益調(diào)整記賬憑證中寫好摘要退回補(bǔ)貼

00:58

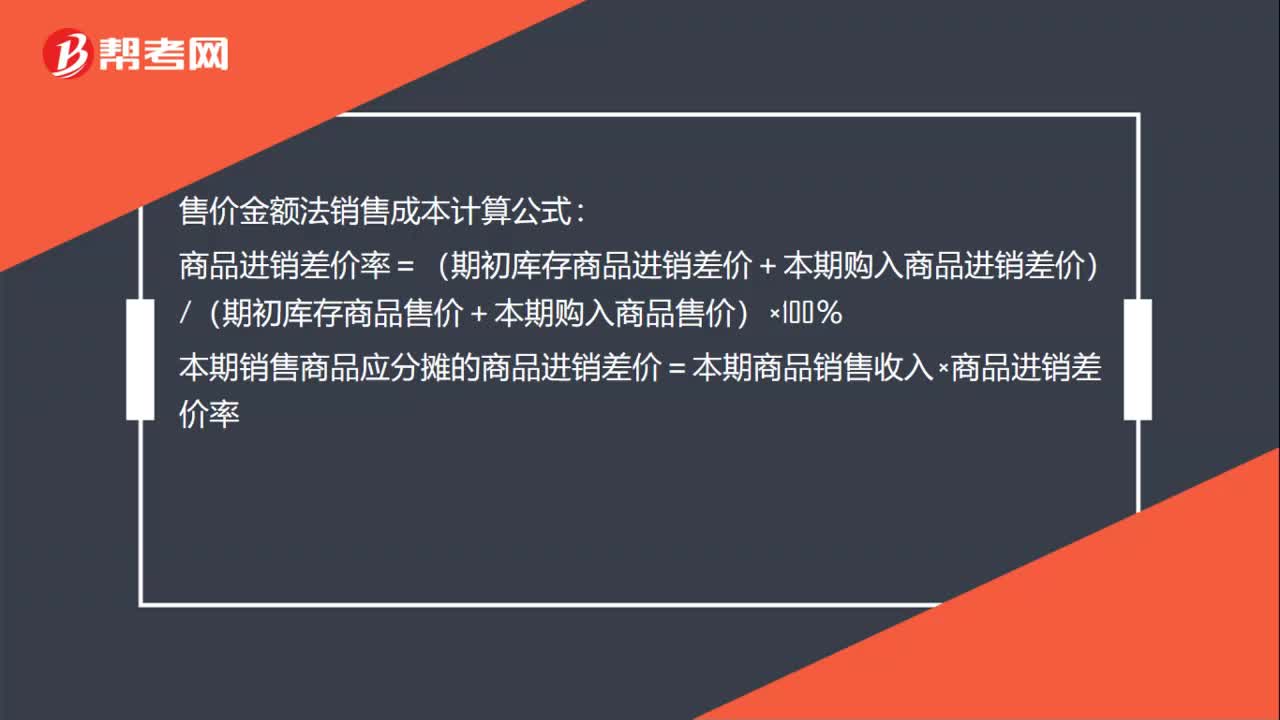

00:58售價金額法銷售成本計算公式是什么?:售價金額法銷售成本計算公式:商品進(jìn)銷差價率=(期初庫存商品進(jìn)銷差價+本期購入商品進(jìn)銷差價)(期初庫存商品售價+本期購入商品售價)×100%本期銷售商品應(yīng)分?jǐn)偟纳唐愤M(jìn)銷差價=本期商品銷售收入×商品進(jìn)銷差價率本期銷售商品的成本=本期商品銷售收入-本期銷售商品應(yīng)分?jǐn)偟纳唐愤M(jìn)銷差價期末結(jié)存商品的成本=期初庫存商品的進(jìn)價成本+本期購進(jìn)商品的進(jìn)價成本-本期銷售商品的成本

00:24

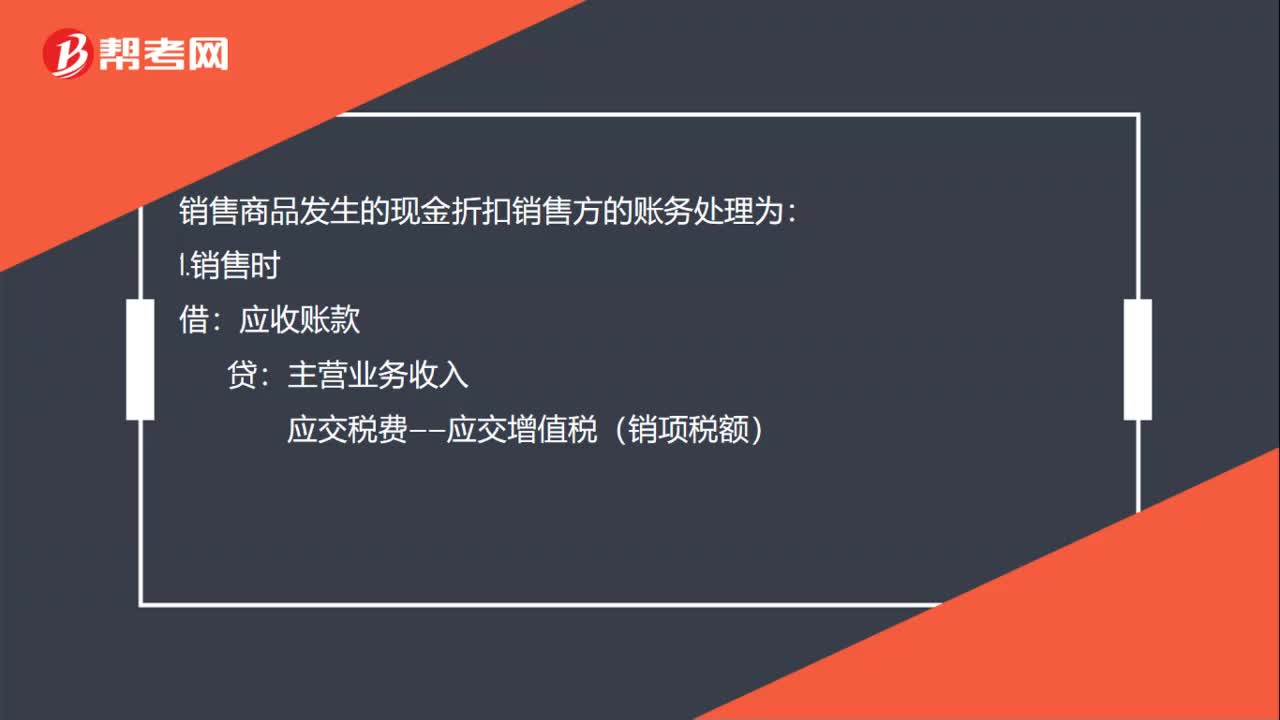

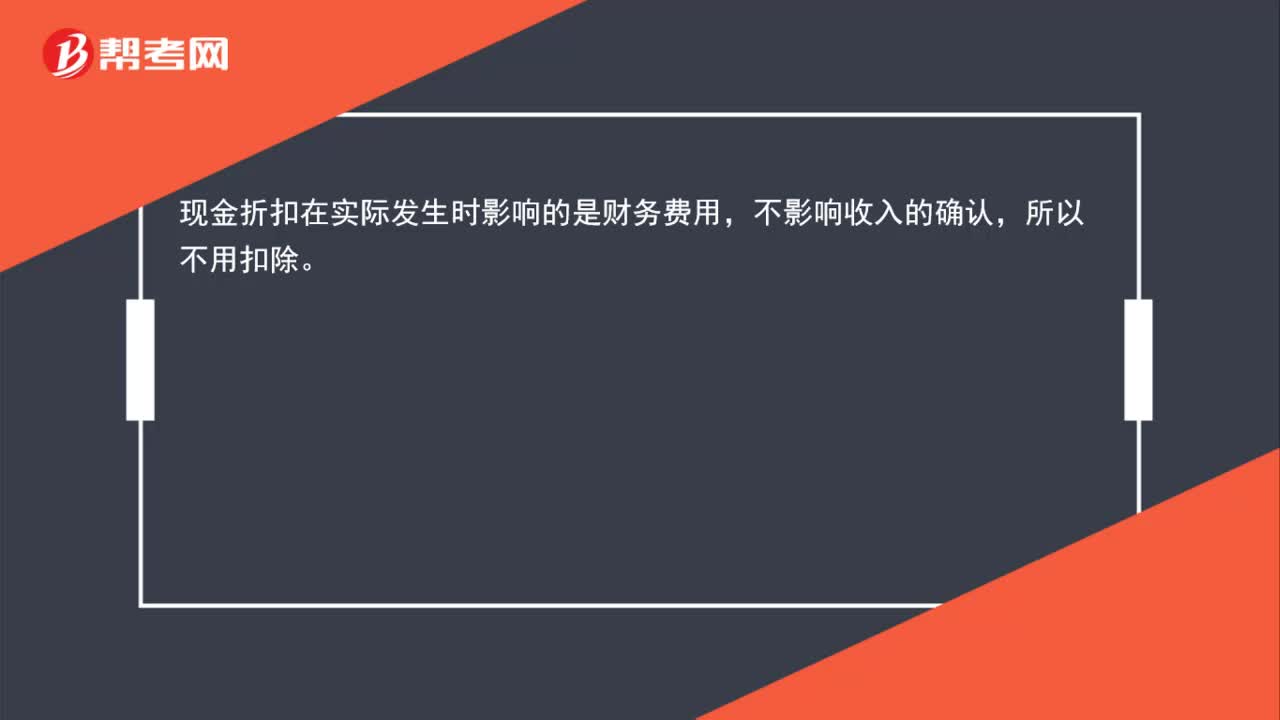

00:24銷售退回的現(xiàn)金折扣為什么不影響收入金額?:銷售退回的現(xiàn)金折扣為什么不影響收入金額?現(xiàn)金折扣在實際發(fā)生時影響的是財務(wù)費(fèi)用,不影響收入的確認(rèn),所以不用扣除。

02:56

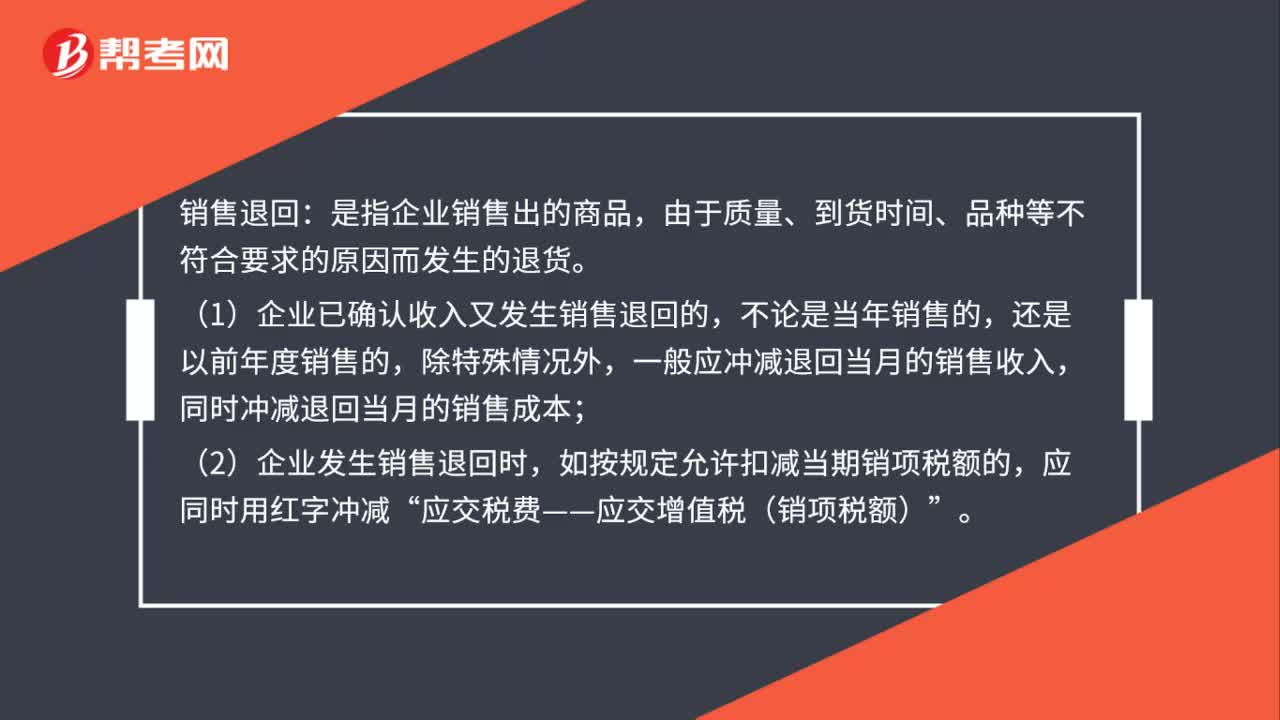

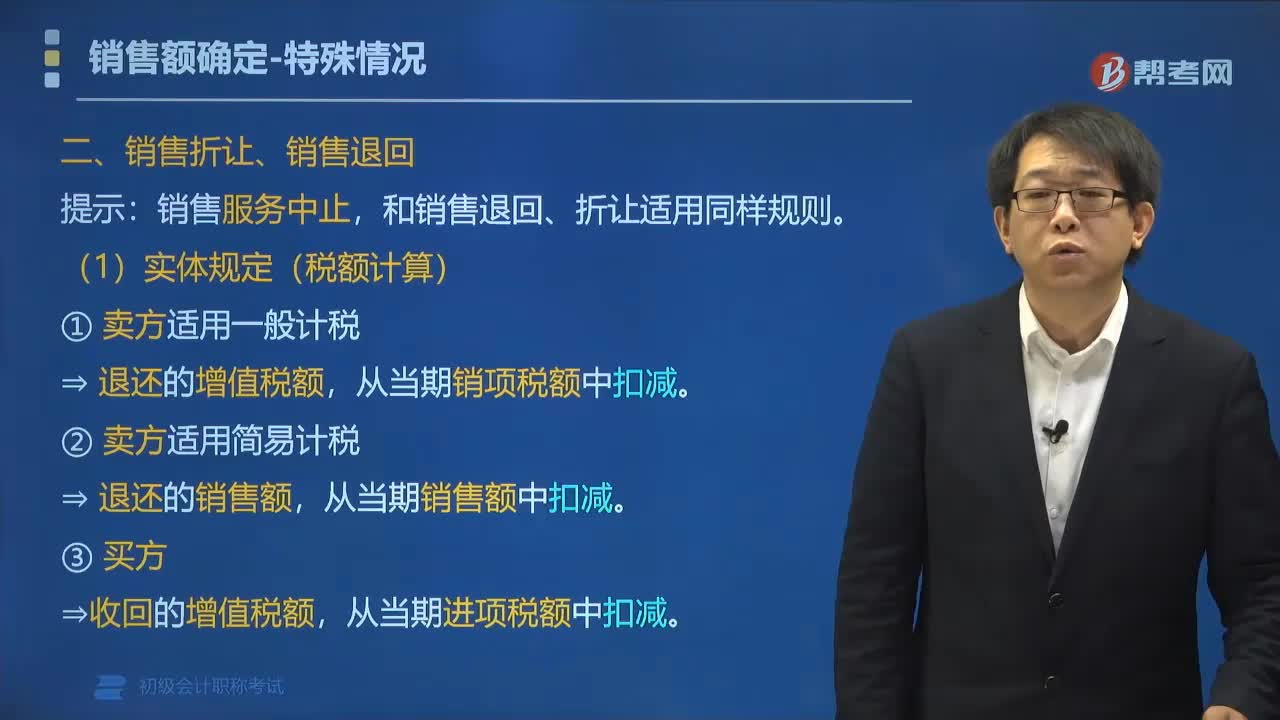

02:56什么是銷售折讓和銷售退回?:銷售折讓是指企業(yè)因售出商品質(zhì)量不符合要求等原因而在售價上給予的減讓。銷售退回是指企業(yè)因售出商品質(zhì)量問題被退回。發(fā)生銷售退回、銷售折讓、開票有誤等情形,發(fā)生在收入確認(rèn)之后的銷售折讓應(yīng)直接沖減發(fā)生當(dāng)期的銷售收入:已經(jīng)確認(rèn)收入的售出商品發(fā)生銷售退回的。應(yīng)當(dāng)在發(fā)生時沖減當(dāng)期銷售商品收入、銷售成本等。現(xiàn)金折扣計入財務(wù)費(fèi)用的金額同時調(diào)整,則應(yīng)在確認(rèn)銷售商品收入時直接按扣除銷售折讓后的金額確認(rèn)。

01:21

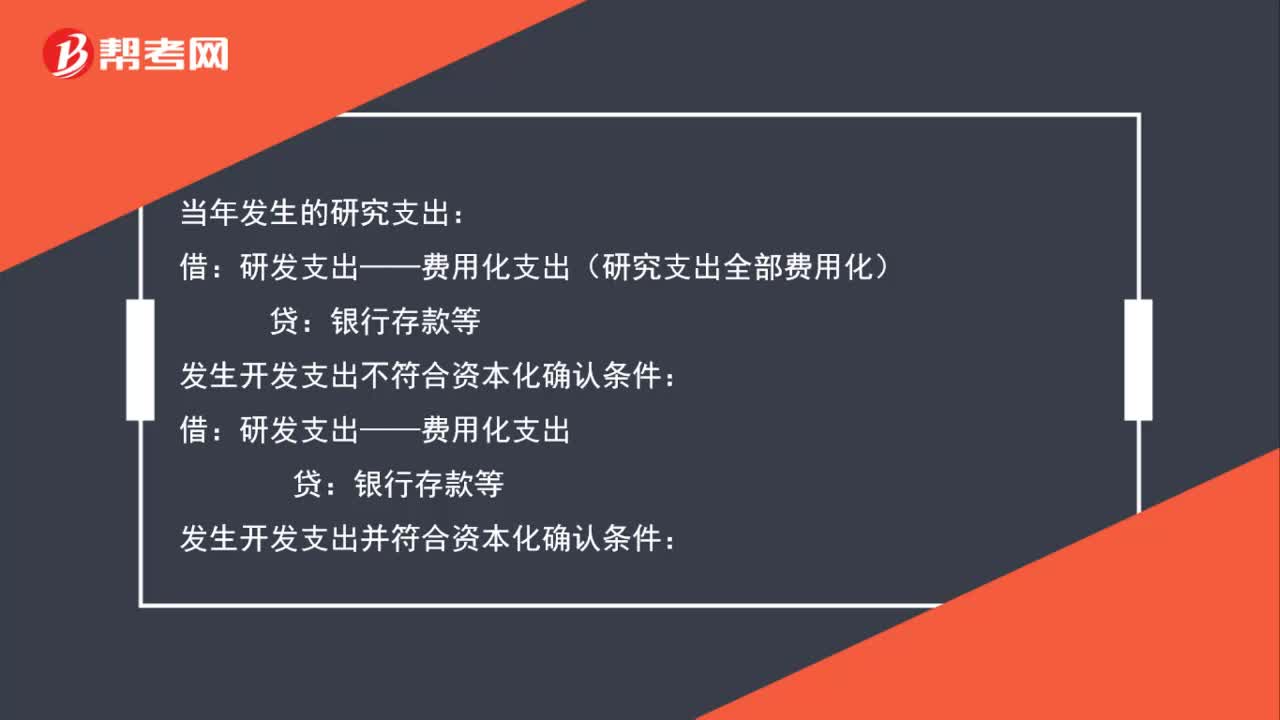

01:21研發(fā)支出相關(guān)的會計處理有什么?:研發(fā)支出相關(guān)的會計處理有什么?(1)當(dāng)年發(fā)生的研究支出:研發(fā)支出——費(fèi)用化支出(研究支出全部費(fèi)用化):(3)發(fā)生開發(fā)支出并符合資本化確認(rèn)條件:貸:銀行存款等:(4)該技術(shù)研發(fā)完成并形成無形資產(chǎn)無形資產(chǎn)研發(fā)支出——資本化支出(5)期(月)末結(jié)轉(zhuǎn)不符合資本化的支出借管理費(fèi)用貸研發(fā)支出——費(fèi)用化支出

00:26

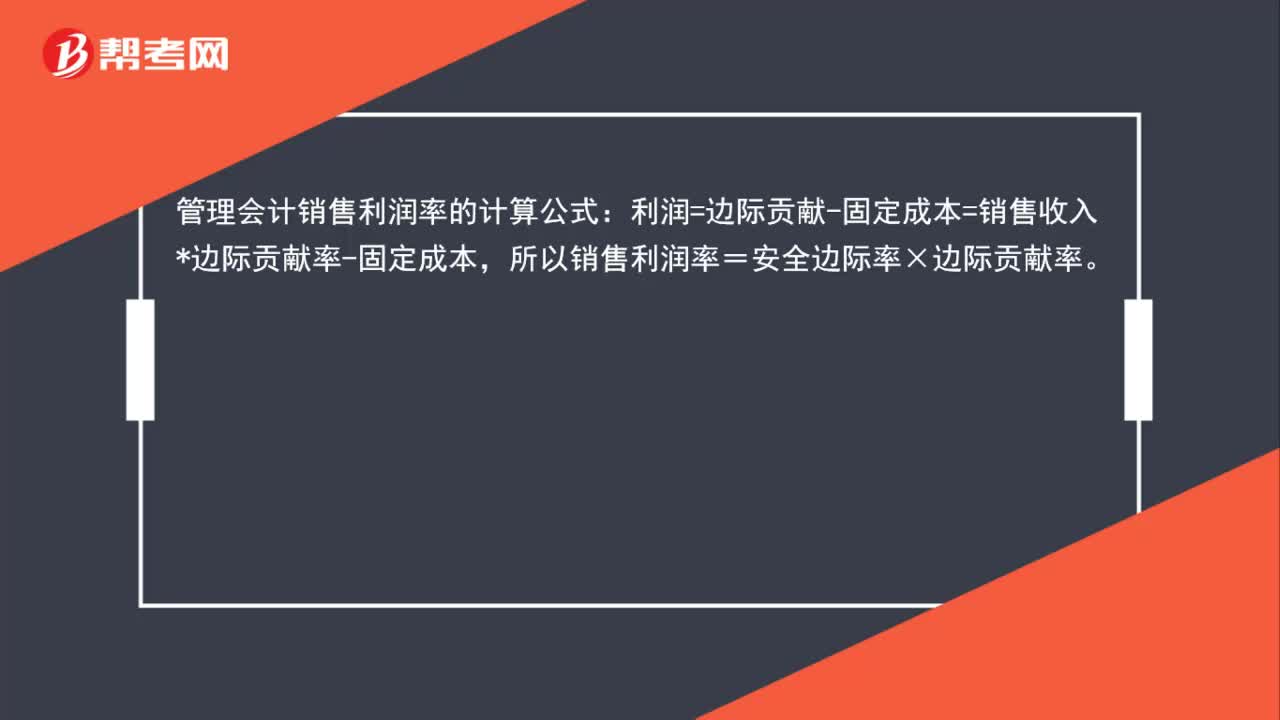

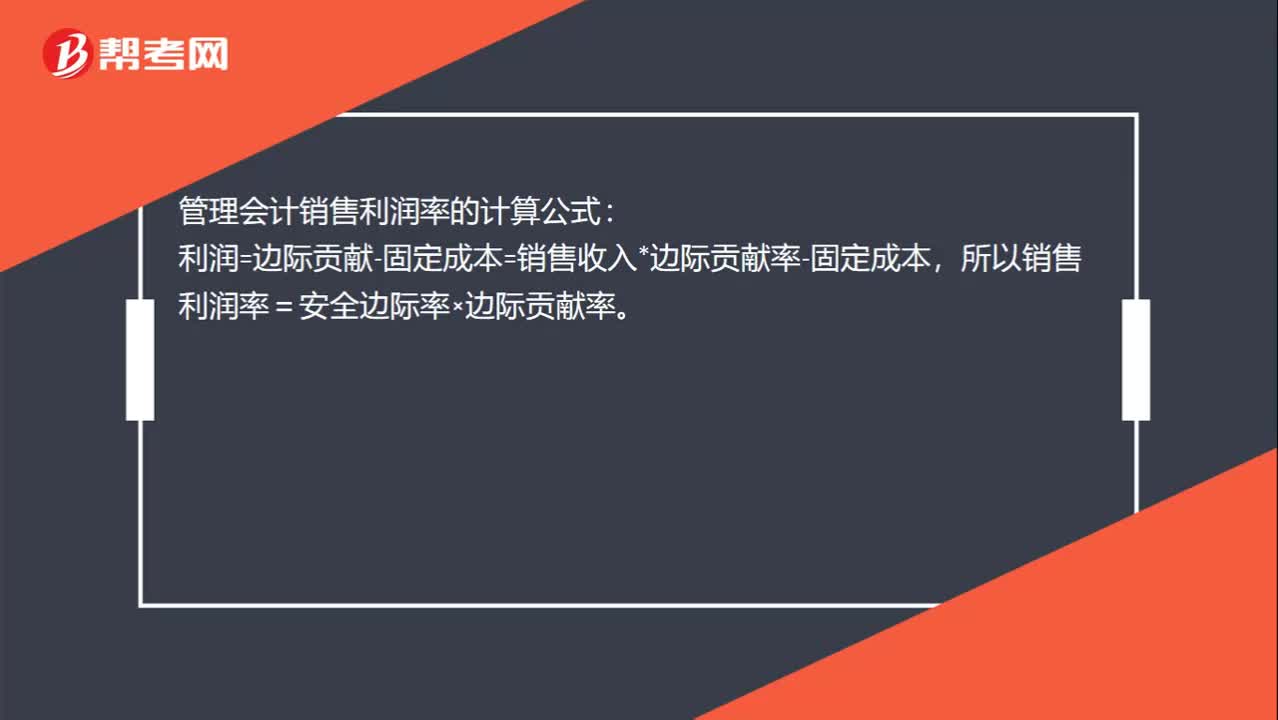

00:26管理會計銷售利潤率的計算公式是什么?:管理會計銷售利潤率的計算公式:利潤=邊際貢獻(xiàn)-固定成本=銷售收入*邊際貢獻(xiàn)率-固定成本,所以銷售利潤率=安全邊際率×邊際貢獻(xiàn)率。

03:13

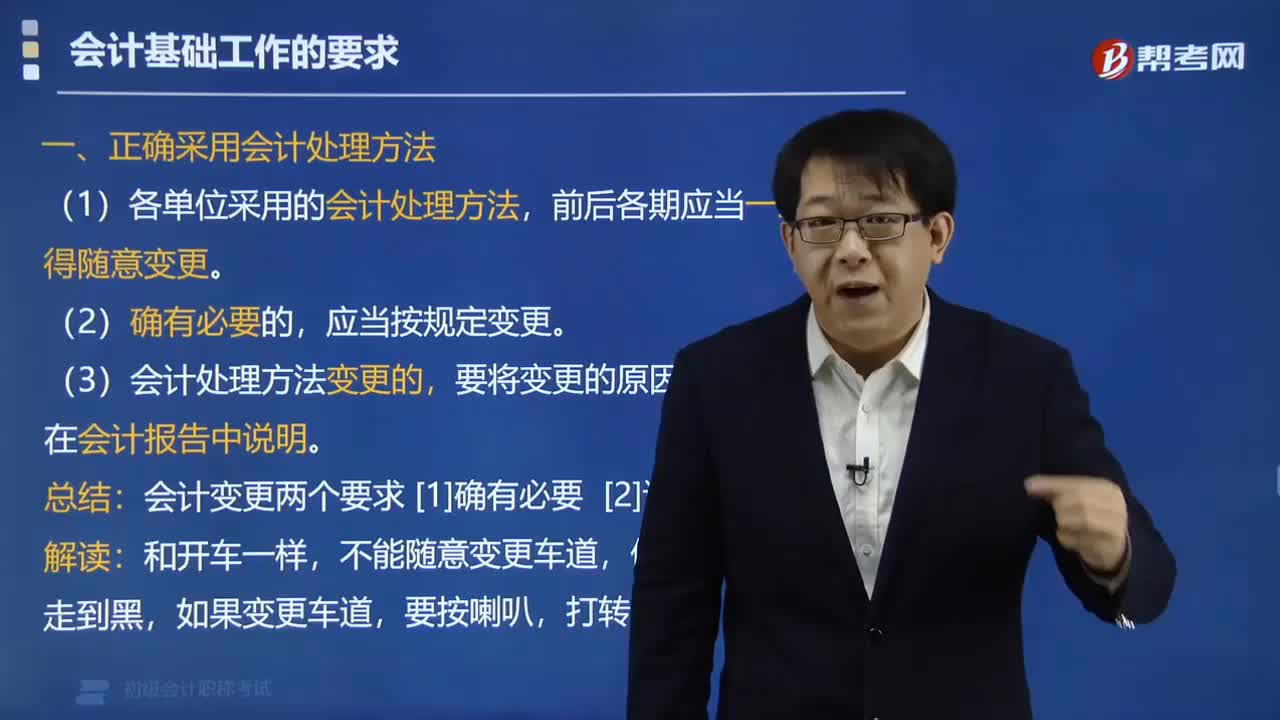

03:13如何采用正確的會計處理方法?:如何采用正確的會計處理方法?《會計法》和國家統(tǒng)一的會計制度規(guī)定:(1)各單位采用的會計處理方法,應(yīng)當(dāng)按照規(guī)定變更。(3)會計處理方法變更的,要將變更的原因、情況、影響在會計報告中說明。會計處理方法是指在會計核算中所采用的具體方法。采用不同的會計處理方法,或者在不同會計期間采用不同的會計處理方法,都會影響會計資料的一致性和可比性。會計變更兩個要求:不能隨意變更車道。

01:06

01:06退回的商品不能再使用了怎么處理?:退回的商品不能再使用了怎么處理?因為商品之前您確認(rèn)過收入和成本了,所以銷售退回的,您沖當(dāng)期的損益,如果您公司申請報廢的話,要記營業(yè)外支出,如果不做報廢的話,記管理費(fèi)用,把商品轉(zhuǎn)入管理費(fèi)用,算管理不善造成的存貨短缺,調(diào)下賬。退回沖減當(dāng)期損益分錄:主營業(yè)務(wù)收入:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項稅額):銀行存款,庫存商品:主營業(yè)務(wù)成本不做報廢損失時分錄借管理費(fèi)用貸庫存商品

00:33

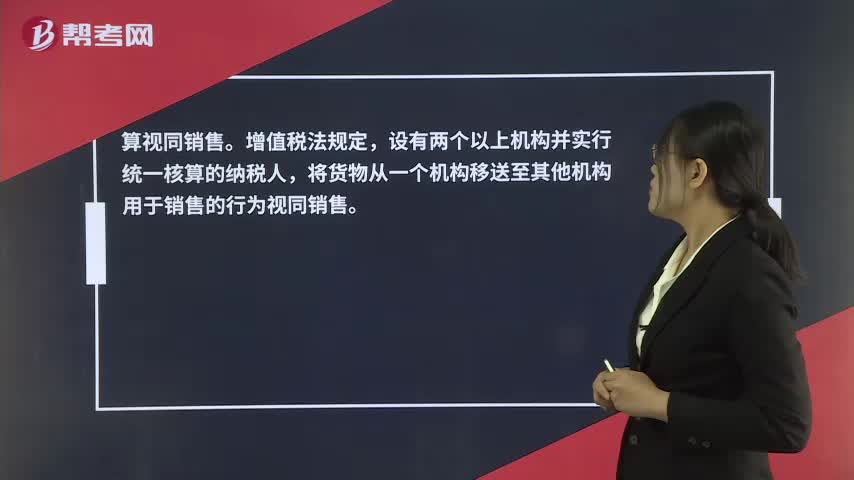

00:33生產(chǎn)服裝的企業(yè)將服裝發(fā)到外省直銷店銷售視同銷售嗎?:生產(chǎn)服裝的企業(yè)將服裝發(fā)到外省直銷店銷售視同銷售嗎?算視同銷售。增值稅法規(guī)定,設(shè)有兩個以上機(jī)構(gòu)并實行統(tǒng)一核算的納稅人,將貨物從一個機(jī)構(gòu)移送至其他機(jī)構(gòu)用于銷售的行為視同銷售。

01:10

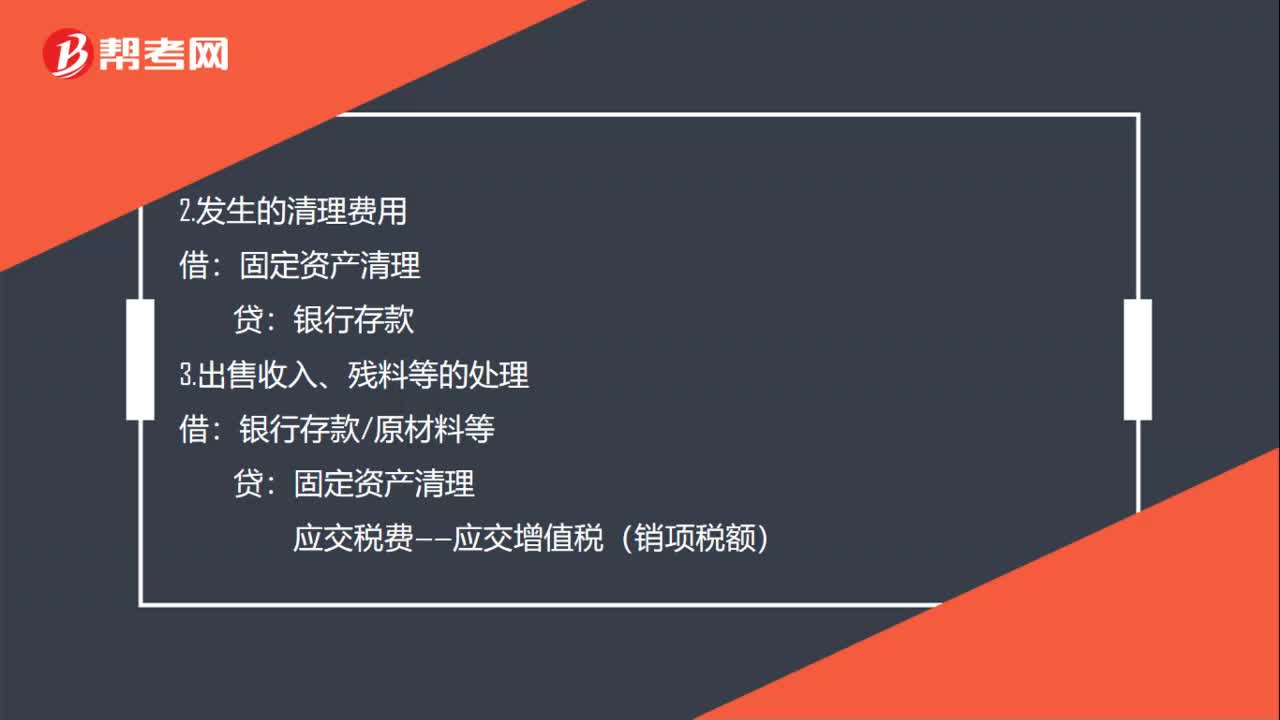

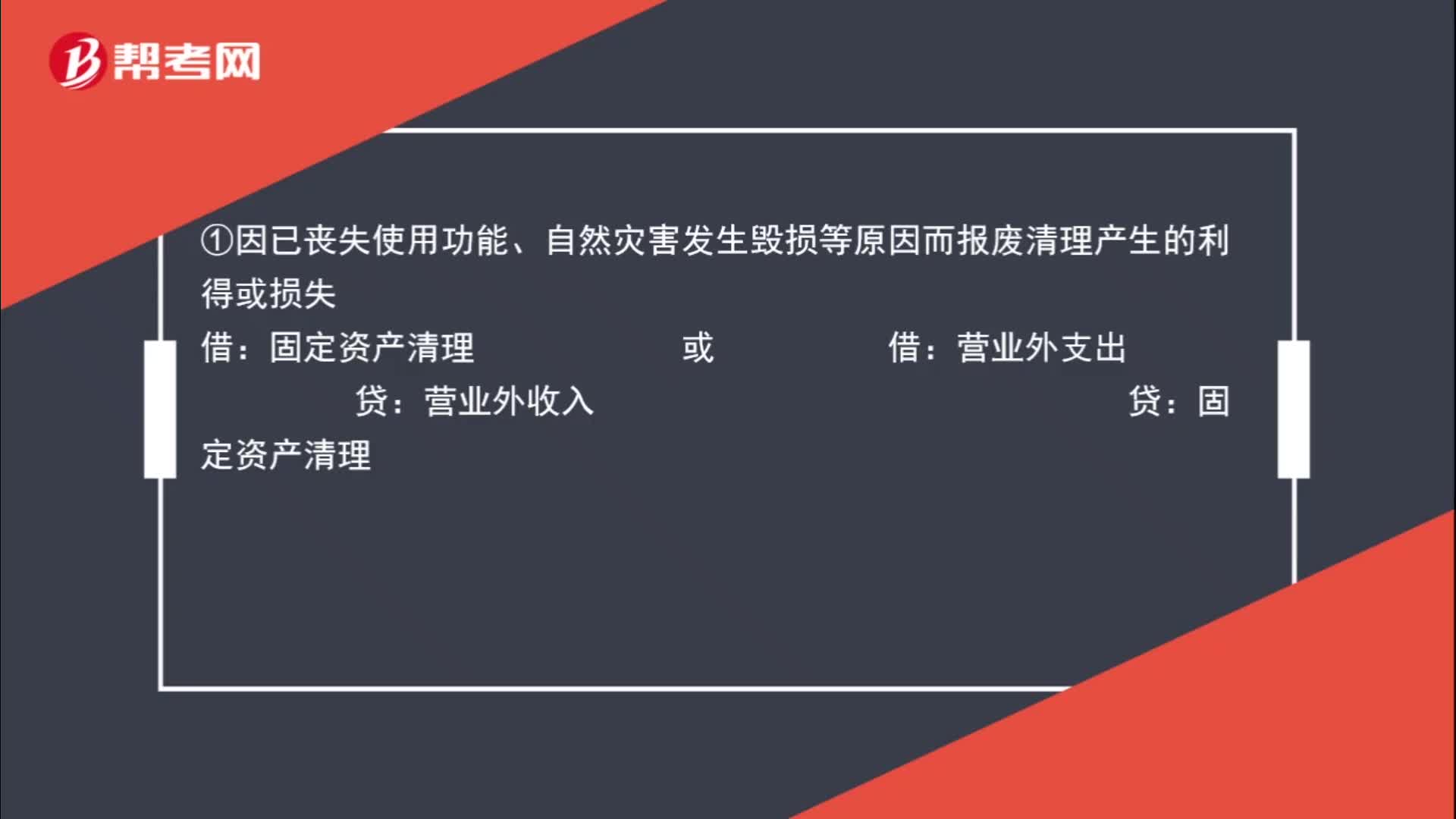

01:10固定資產(chǎn)清理完成后產(chǎn)生的清理凈損益的處理方法是什么?:固定資產(chǎn)清理完成后產(chǎn)生的清理凈損益的處理方法是什么?固定資產(chǎn)清理完成后產(chǎn)生的清理凈損益,依據(jù)固定資產(chǎn)處置方式的不同,分別適用不同的處理方法:①因已喪失使用功能、自然災(zāi)害發(fā)生毀損等原因而報廢清理產(chǎn)生的利得或損失:固定資產(chǎn)清理 或 借:營業(yè)外支出:貸:營業(yè)外收入 貸:②因出售、轉(zhuǎn)讓等原因產(chǎn)生的固定資產(chǎn)處置利得或損失借固定資產(chǎn)清理貸資產(chǎn)處置損益或作相反分錄

00:25

00:25初級會計報名照片處理方法有哪些?:初級會計報名照片處理方法有哪些?報考初級會計職稱考試的考生應(yīng)使用初級會計報名系統(tǒng)網(wǎng)頁上提供的照片處理軟件,將照片按照要求的尺寸大小進(jìn)行修建處理,以符合上傳照片的要求。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日