-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:19

01:19

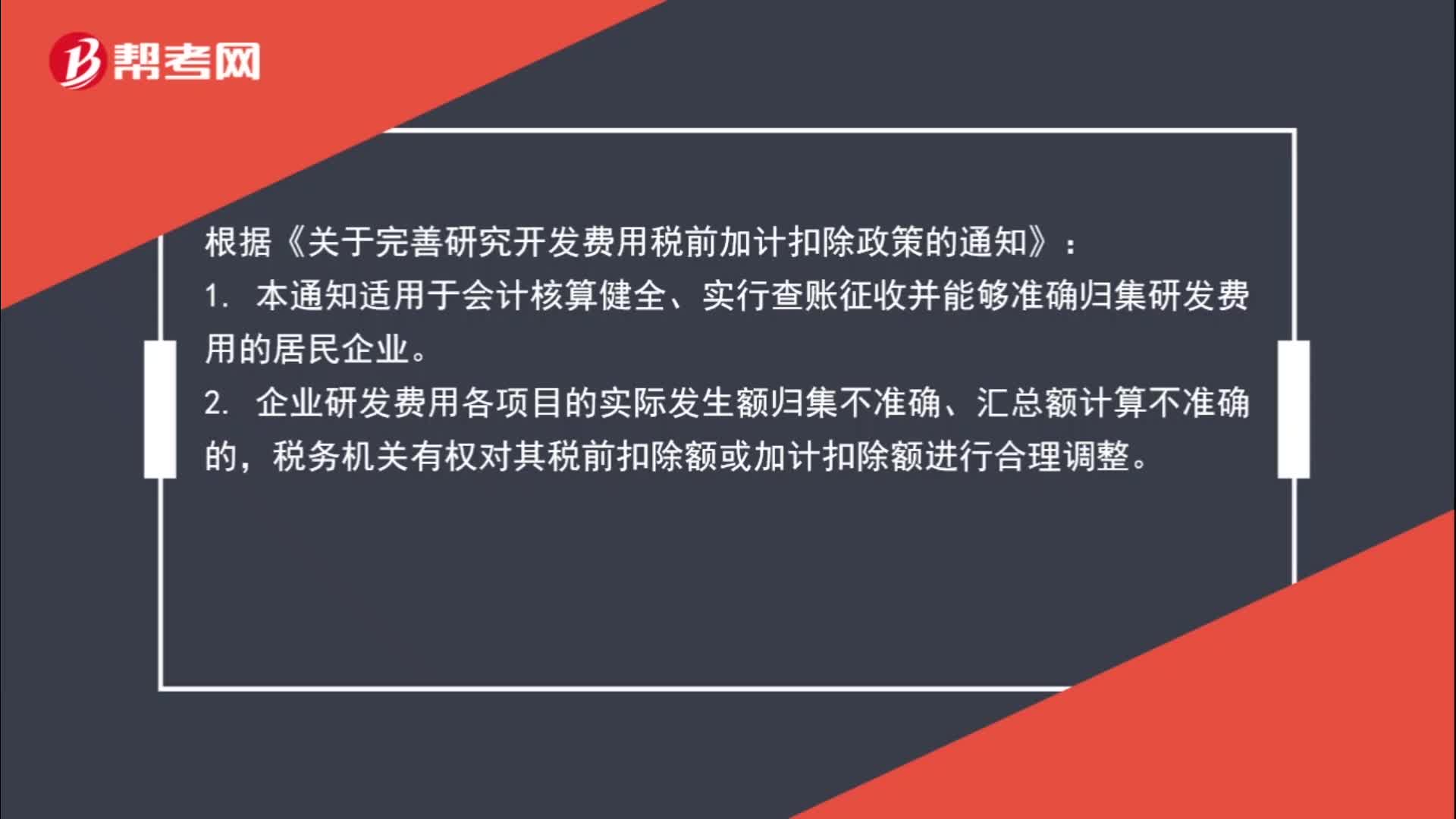

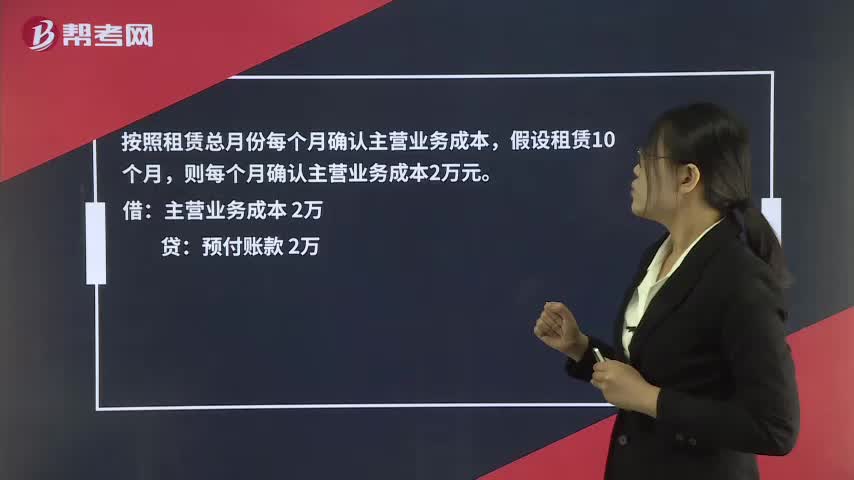

支付租金后發(fā)票未到,如何進行賬務處理?:支付租金后發(fā)票未到,如何進行賬務處理?支付的20萬元租賃費計入到預付賬款里,然后按期確認公司的主營業(yè)務成本,因為租來的設備直接產(chǎn)生了企業(yè)的主營業(yè)務收入。預付20萬元賬款時:貸,按照租賃總月份每個月確認主營業(yè)務成本:假設租賃10個月:則每個月確認主營業(yè)務成本2萬元。主營業(yè)務成本 2萬。貸預付賬款 2萬這里需要注意的是企業(yè)需要按期跟出租方索取租賃費的發(fā)票如果在企業(yè)所得稅匯算清繳前無法取得發(fā)票

01:10

01:10

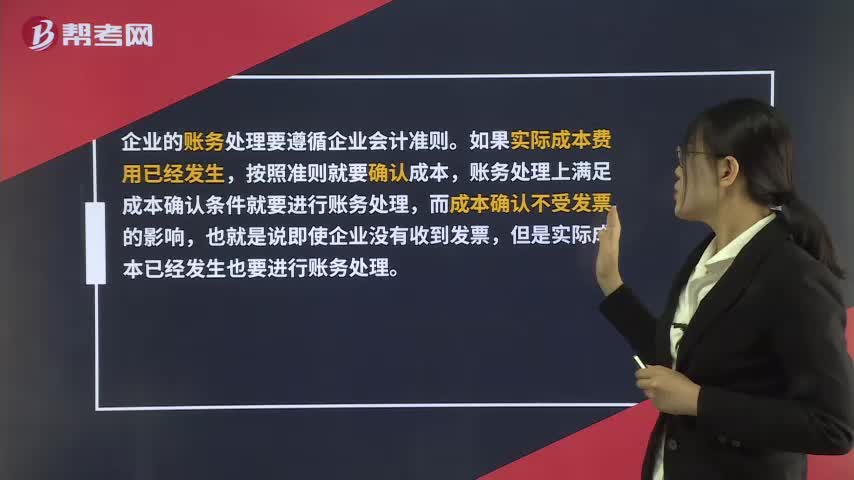

沒有發(fā)票的支出能入賬嗎?:沒有發(fā)票的支出能入賬嗎?企業(yè)的賬務處理要遵循企業(yè)會計準則。如果實際成本費用已經(jīng)發(fā)生,按照準則就要確認成本,賬務處理上滿足成本確認條件就要進行賬務處理,而成本確認不受發(fā)票的影響,也就是說即使企業(yè)沒有收到發(fā)票,但是實際成本已經(jīng)發(fā)生也要進行賬務處理。如果一項成本沒有取得合法發(fā)票,是不能進行企業(yè)所得稅前扣除的。如果在企業(yè)匯算清繳前取得了發(fā)票,可以稅前扣除,如果在匯算清繳前沒有取得發(fā)票。

01:18

01:18

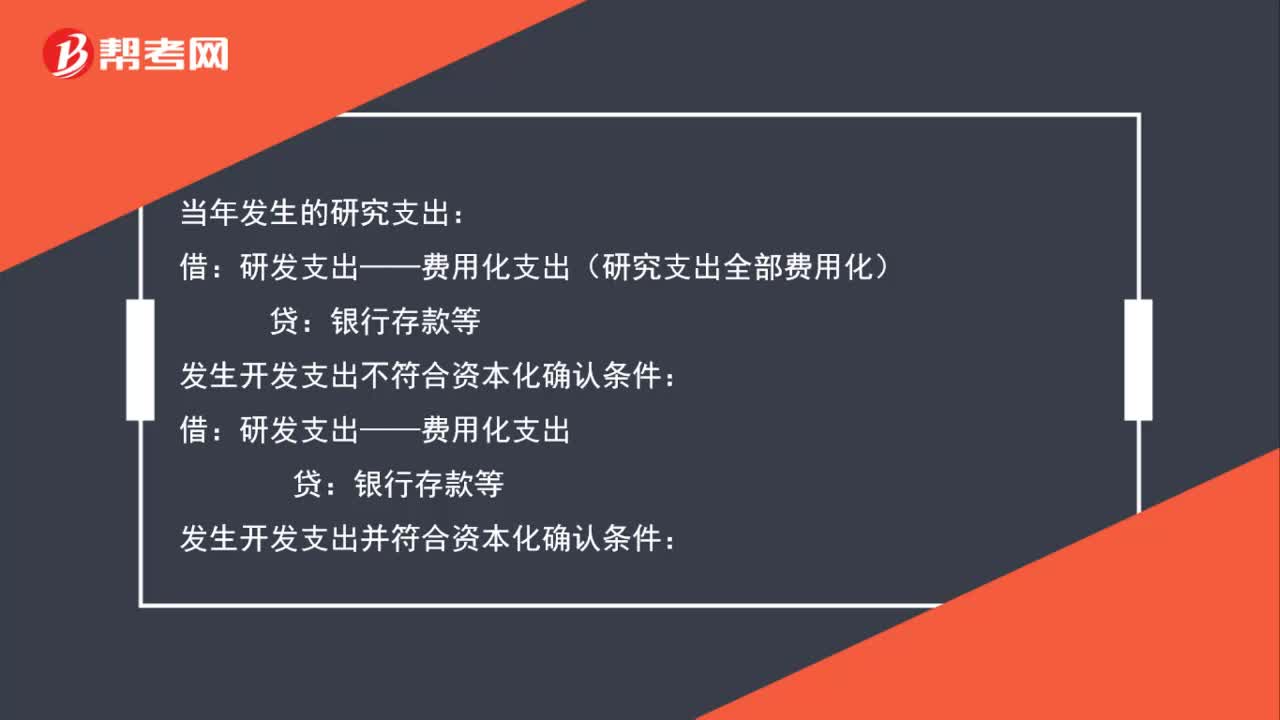

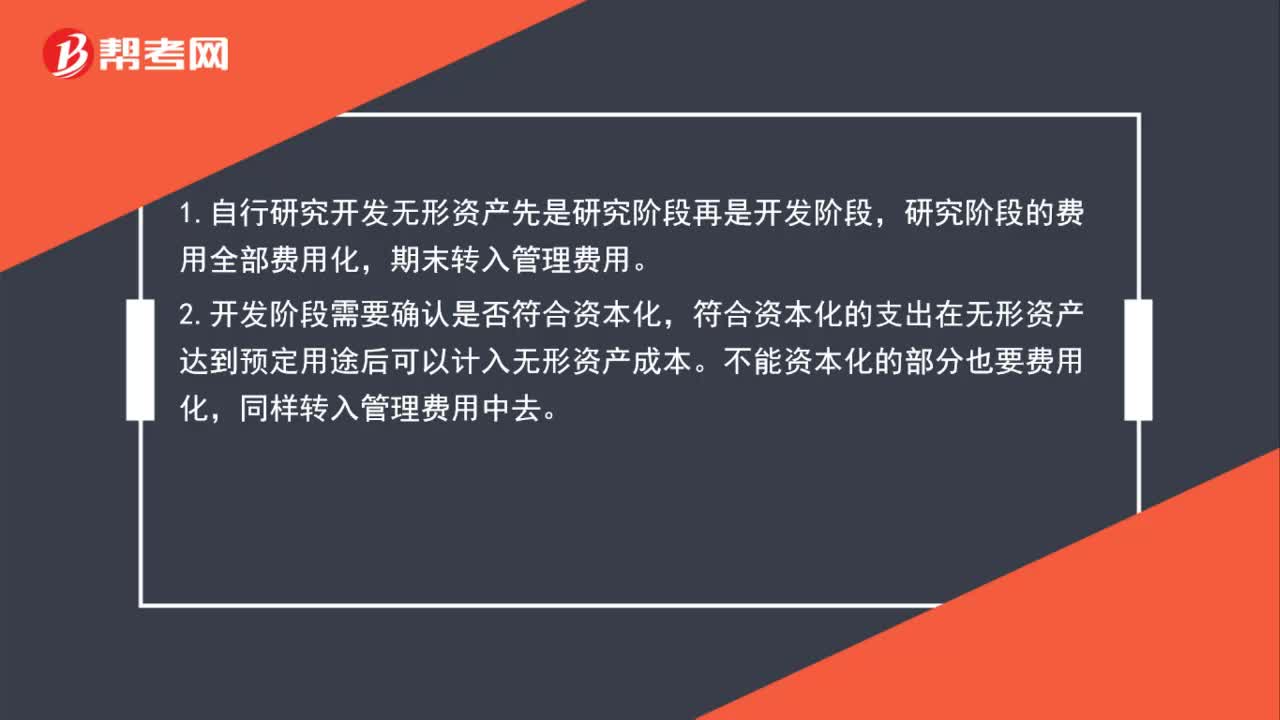

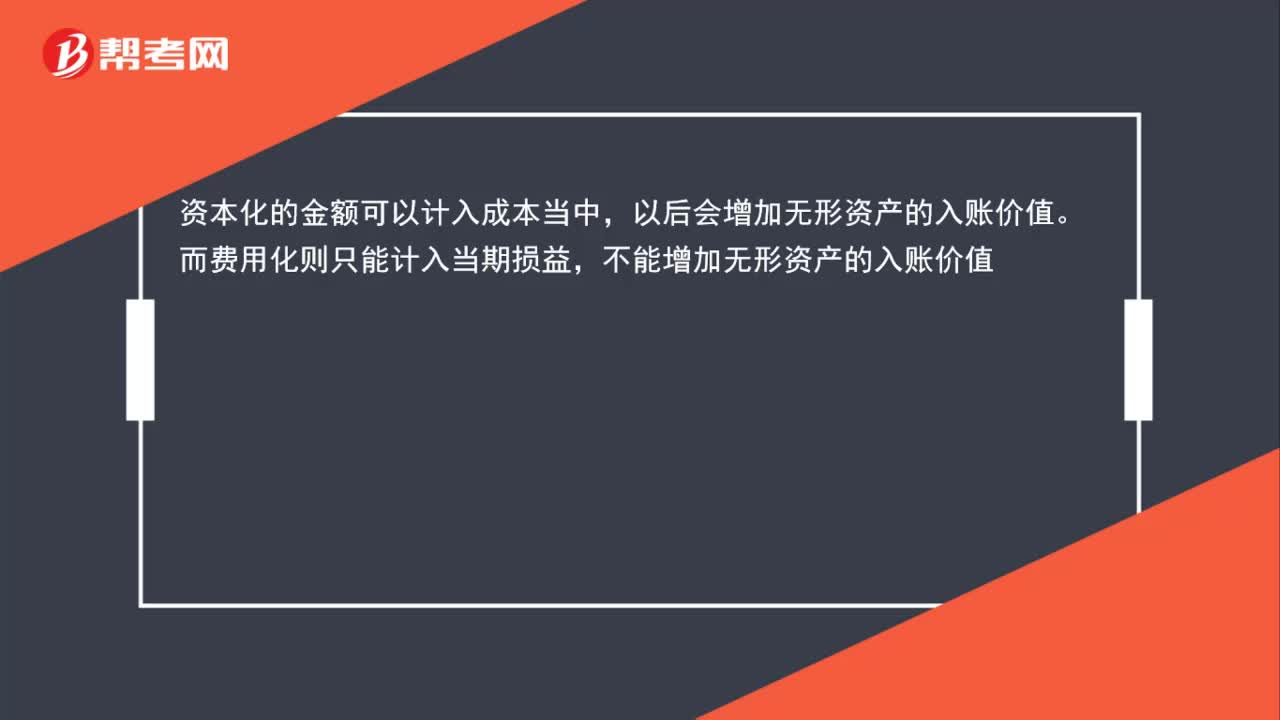

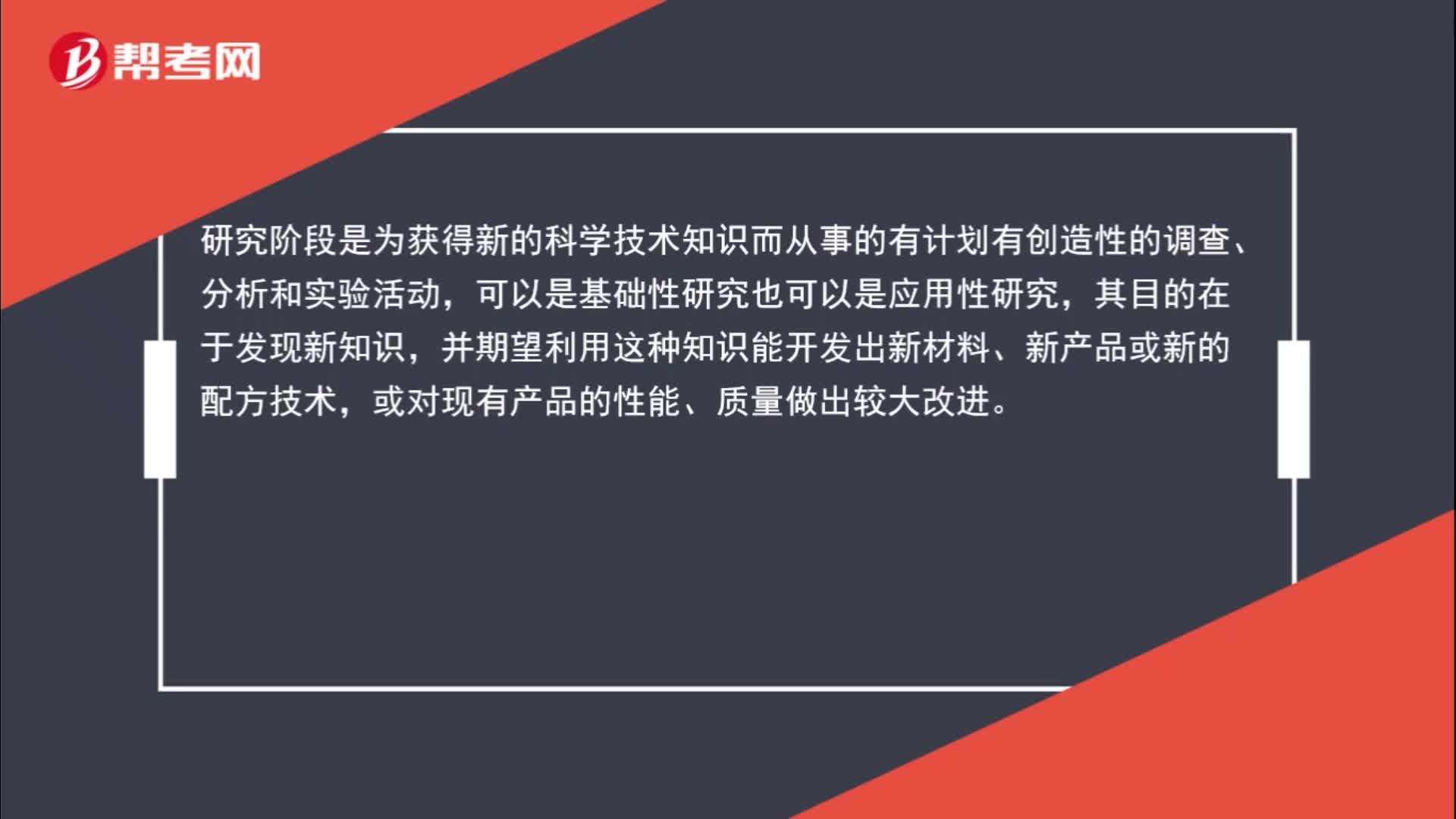

研發(fā)階段支出為什么不計入成本?:研發(fā)階段支出為什么不計入成本?研究階段是為獲得新的科學技術知識而從事的有計劃有創(chuàng)造性的調(diào)查、分析和實驗活動,可以是基礎性研究也可以是應用性研究,其目的在于發(fā)現(xiàn)新知識,并期望利用這種知識能開發(fā)出新材料、新產(chǎn)品或新的配方技術,或?qū)ΜF(xiàn)有產(chǎn)品的性能、質(zhì)量做出較大改進。但是這些最后都不會成為一個產(chǎn)品,這些活動與產(chǎn)品成本無關的,是進行開發(fā)產(chǎn)品前的準備。研究階段的支出計入當期損益。

02:10

02:10

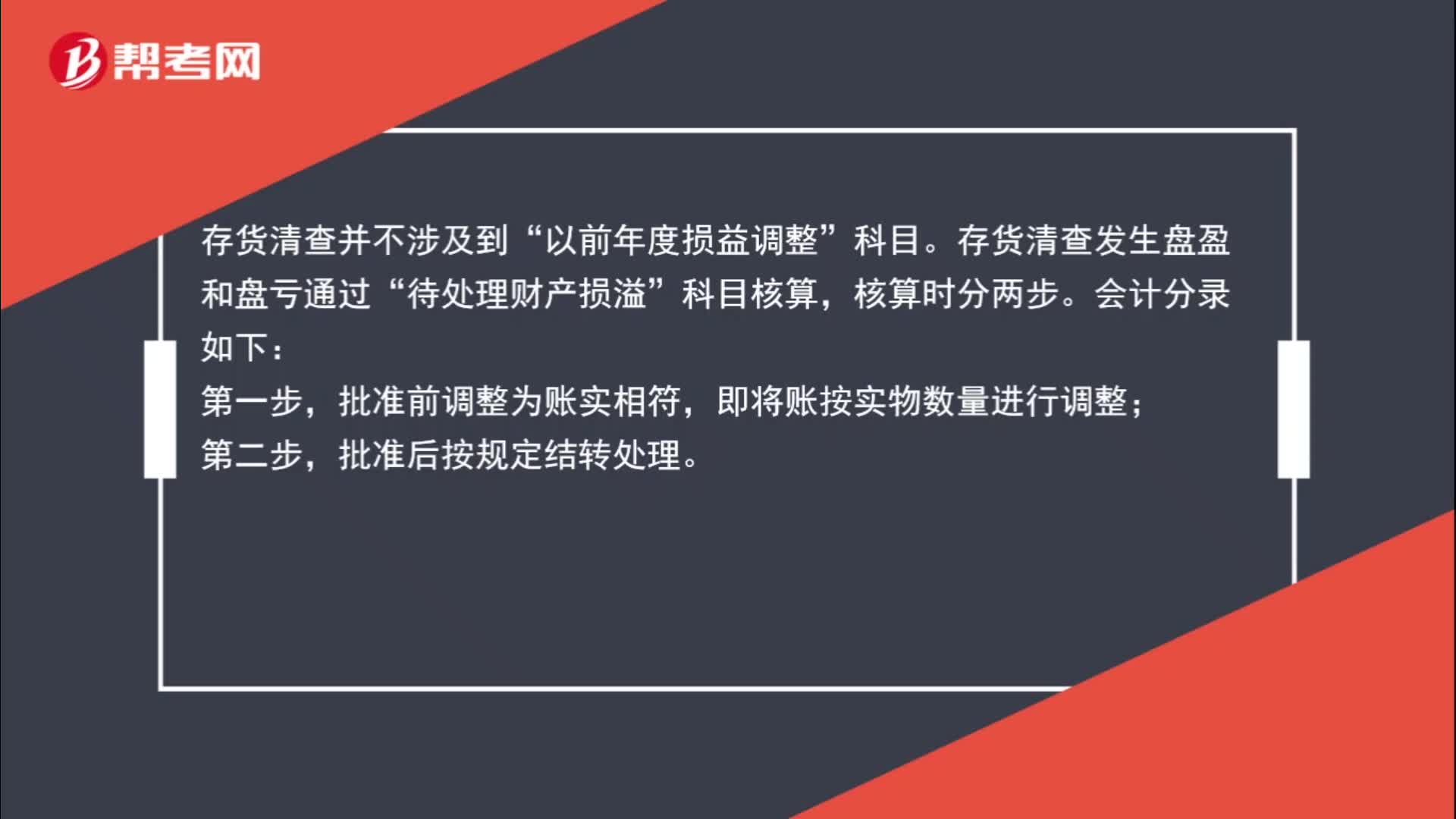

存貨清查的相關處理?:存貨清查的相關處理?存貨清查并不涉及到“以前年度損益調(diào)整”科目。存貨清查發(fā)生盤盈和盤虧通過“待處理財產(chǎn)損溢”科目核算,核算時分兩步。會計分錄如下:批準前調(diào)整為賬實相符,即將賬按實物數(shù)量進行調(diào)整;批準后按規(guī)定結轉(zhuǎn)處理。盤盈時:待處理財產(chǎn)損溢:管理費用盤虧時應交稅費—應交增值稅(進項稅額轉(zhuǎn)出)批準處理后管理費用(管理不善)其他應收款(保險公司或責任人賠償)營業(yè)外支出(非常損失)貸待處理財產(chǎn)損溢

00:18

00:18

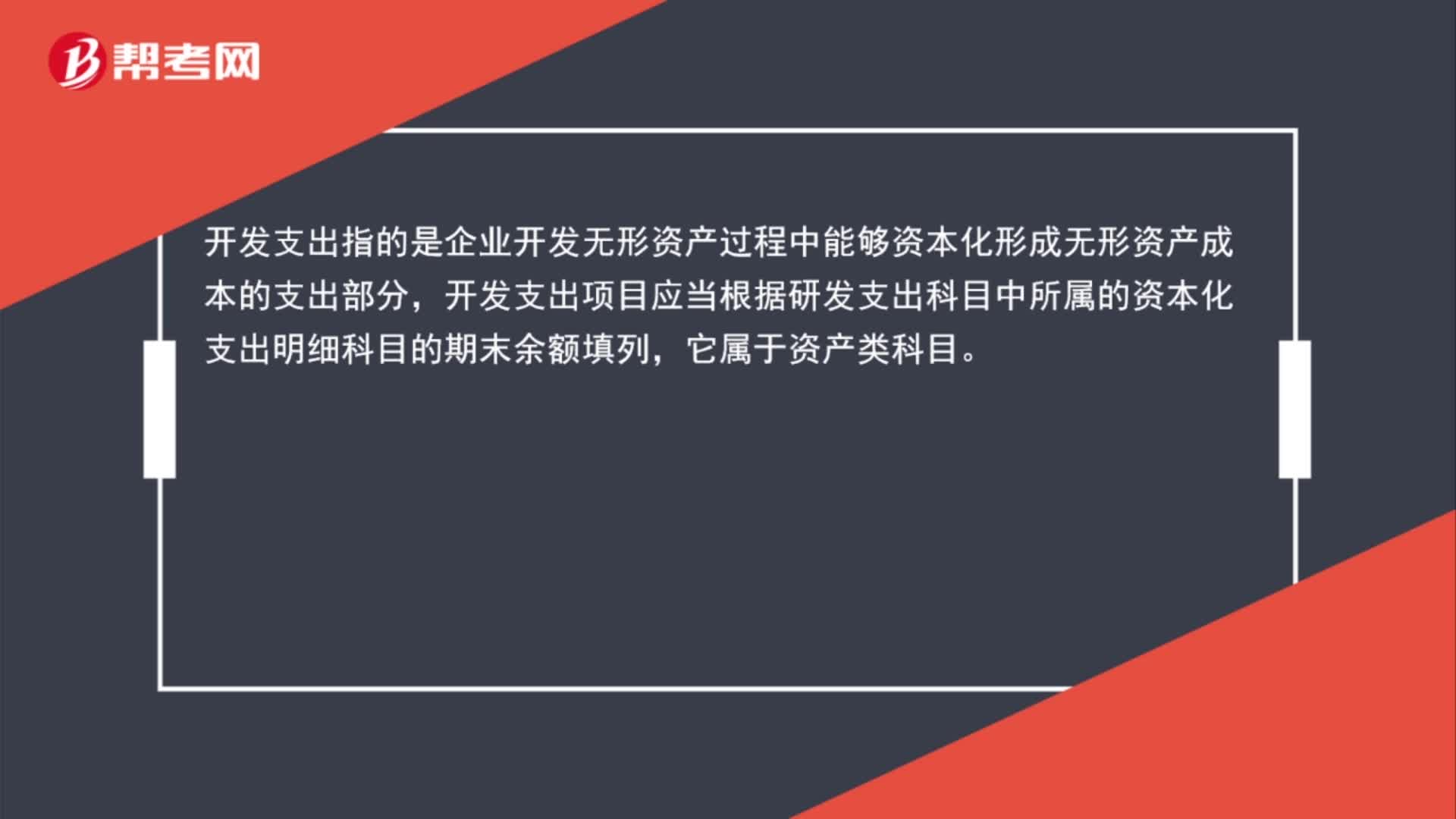

“研發(fā)費用”入什么?:研發(fā)費用“入什么”研究階段一律費用化?開發(fā)階段符合資本化的入成本,不符合資本化的入費用。

00:51

00:51

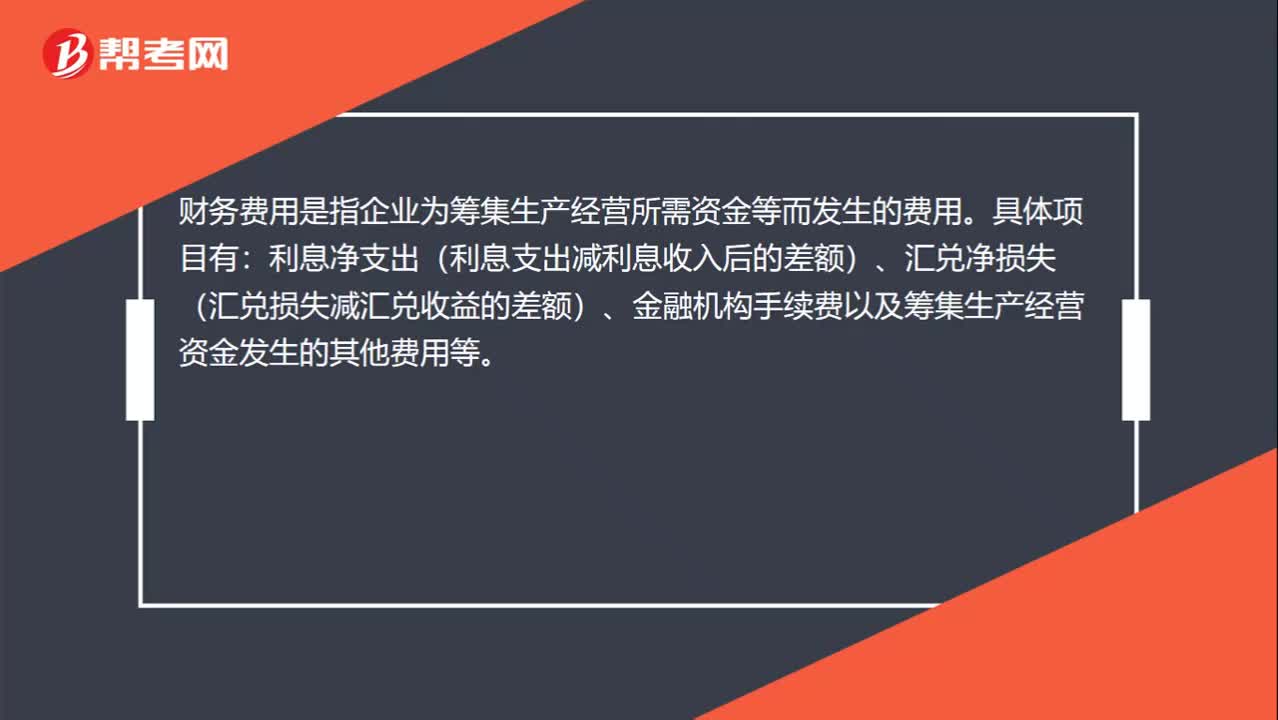

財務部門發(fā)生的支出屬于什么費用?:財務部門發(fā)生的支出屬于什么費用?財務費用是指企業(yè)為籌集生產(chǎn)經(jīng)營所需資金等而發(fā)生的費用。具體項目有:利息凈支出(利息支出減利息收入后的差額)、匯兌凈損失(匯兌損失減匯兌收益的差額)、金融機構手續(xù)費以及籌集生產(chǎn)經(jīng)營資金發(fā)生的其他費用等。財務部門發(fā)生的費用全部計入管理費用。

00:43

00:43

處置固定資產(chǎn)發(fā)生的清理費用怎么入賬處理?:處置固定資產(chǎn)發(fā)生的清理費用怎么入賬處理?企業(yè)處置固定資產(chǎn)應通過“收回出售固定資產(chǎn)的價款、殘料價值和變價收入;固定資產(chǎn)清理費用是指固定資產(chǎn)清理時所需的拆卸、搬運等費用。應當連同固定資產(chǎn)原價,固定資產(chǎn)的清理費用會計分錄如下:固定資產(chǎn)清理:【例題】企業(yè)一臺固定資產(chǎn)原價40 000元,首先轉(zhuǎn)入固定資產(chǎn)清理,固定資產(chǎn)清理時應記其凈值自,凈值=固定資產(chǎn)原價-折舊,②這個分錄已注銷其固定資產(chǎn)的原價。

01:07

01:07

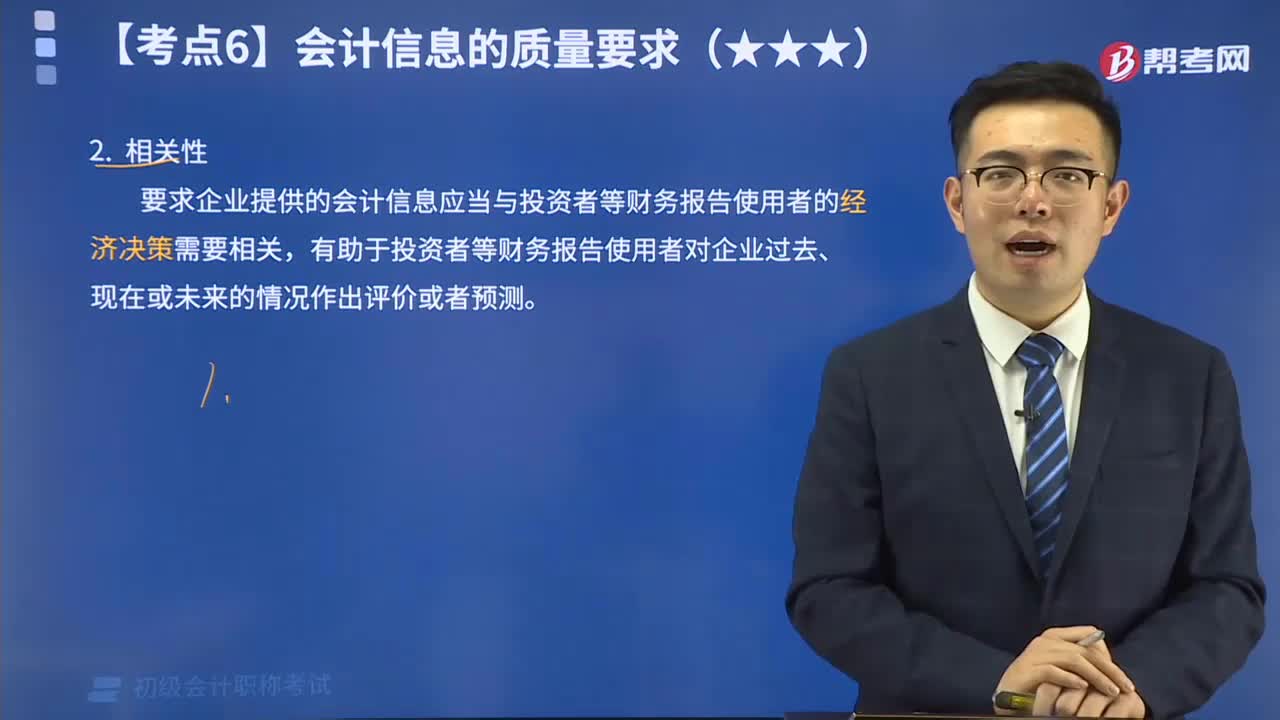

會計信息質(zhì)量的相關性要求是什么?:會計信息質(zhì)量的相關性要求是要求企業(yè)提供的會計信息應當與投資者等財務報告使用者的經(jīng)濟決策需要相關,相關性的內(nèi)涵是要求企業(yè)提供的會計信息應當與投資者等財務報告使用者的經(jīng)濟決策需要相關,一項信息是否具有相關性取決于預測價值和反饋價值。會計信息質(zhì)量的相關性要求,需要企業(yè)在確認、計量和報告會計信息的過程中,充分考慮使用者的決策模式和信息需要。以滿足投資者等財務報告使用者的決策需要。

02:07

02:07

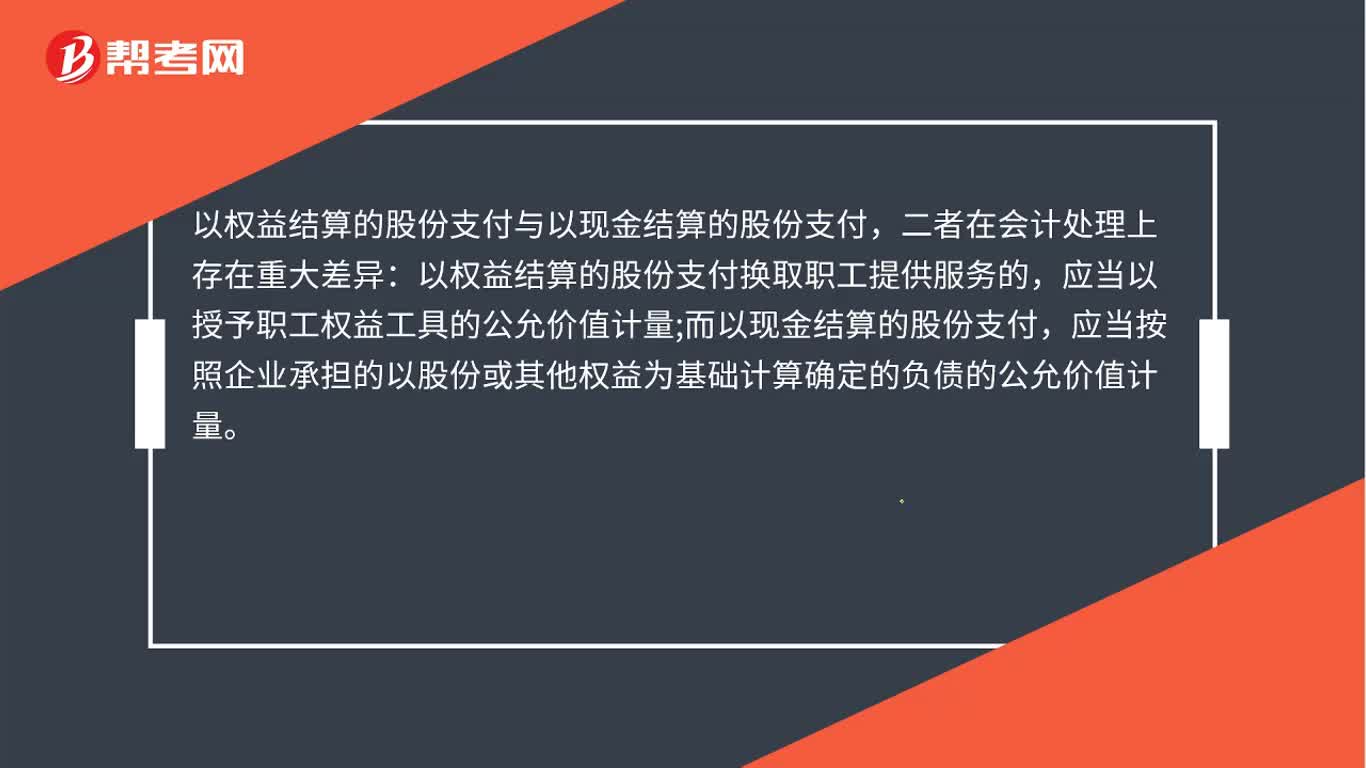

股權激勵會計怎么處理?:股權激勵規(guī)范了以股權為基礎的支付交易的確認、計量和披露。股份支付分為以權益結算的股份支付和以現(xiàn)金結算的股份支付。以權益結算的股份支付與以現(xiàn)金結算的股份支付,以權益結算的股份支付換取職工提供服務的,應當以授予職工權益工具的公允價值計量;應當按照企業(yè)承擔的以股份或其他權益為基礎計算確定的負債的公允價值計量。以權益結算的股份支付,要求企業(yè)以公允價值計量所獲得的標的價值以及相關權益的增加;

01:36

01:36

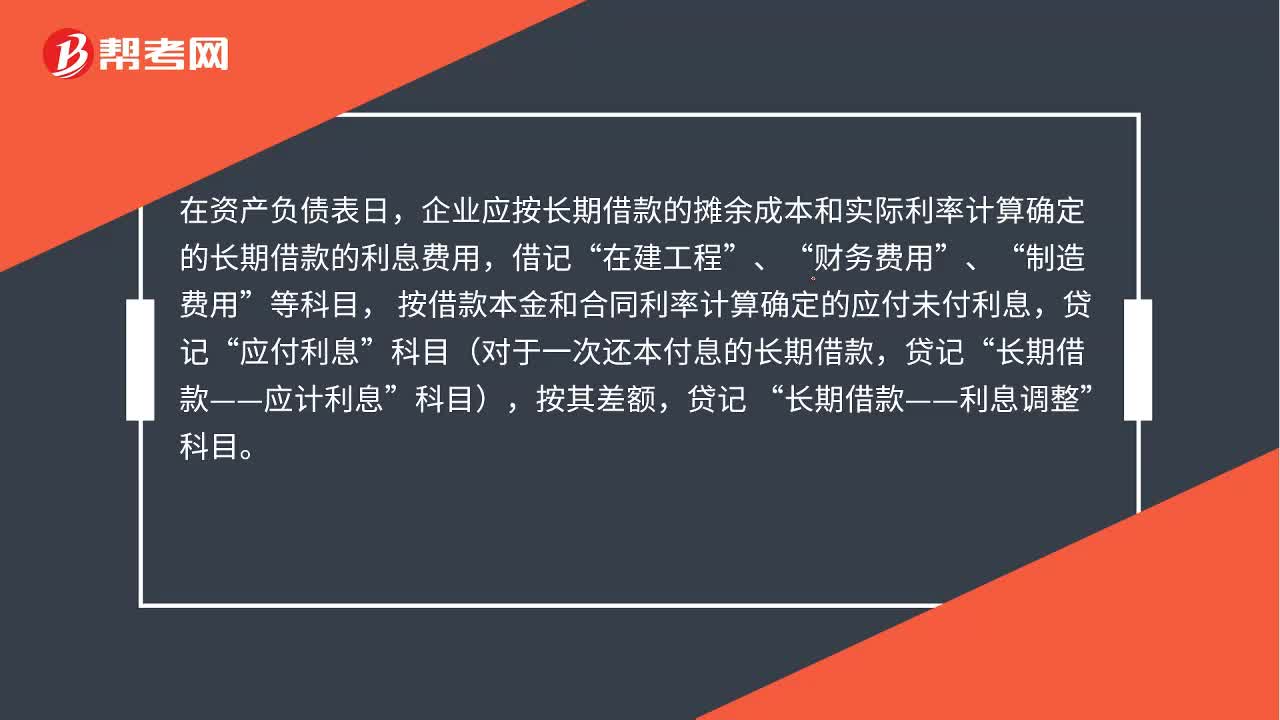

長期借款的會計處理是什么?:長期借款的會計處理是什么?企業(yè)借入各種長期借款,按實際收到的款項,銀行存款”在資產(chǎn)負債表日,企業(yè)應按長期借款的攤余成本和實際利率計算確定的長期借款的利息費用,在建工程”財務費用”制造費用”按借款本金和合同利率計算確定的應付未付利息,應付利息”科目對于一次還本付息的長期借款,長期借款——應計利息”企業(yè)歸還長期借款,按歸還的長期借款本金,長期借款——本金”按轉(zhuǎn)銷的利息調(diào)整金額,貸記“

02:50

02:50

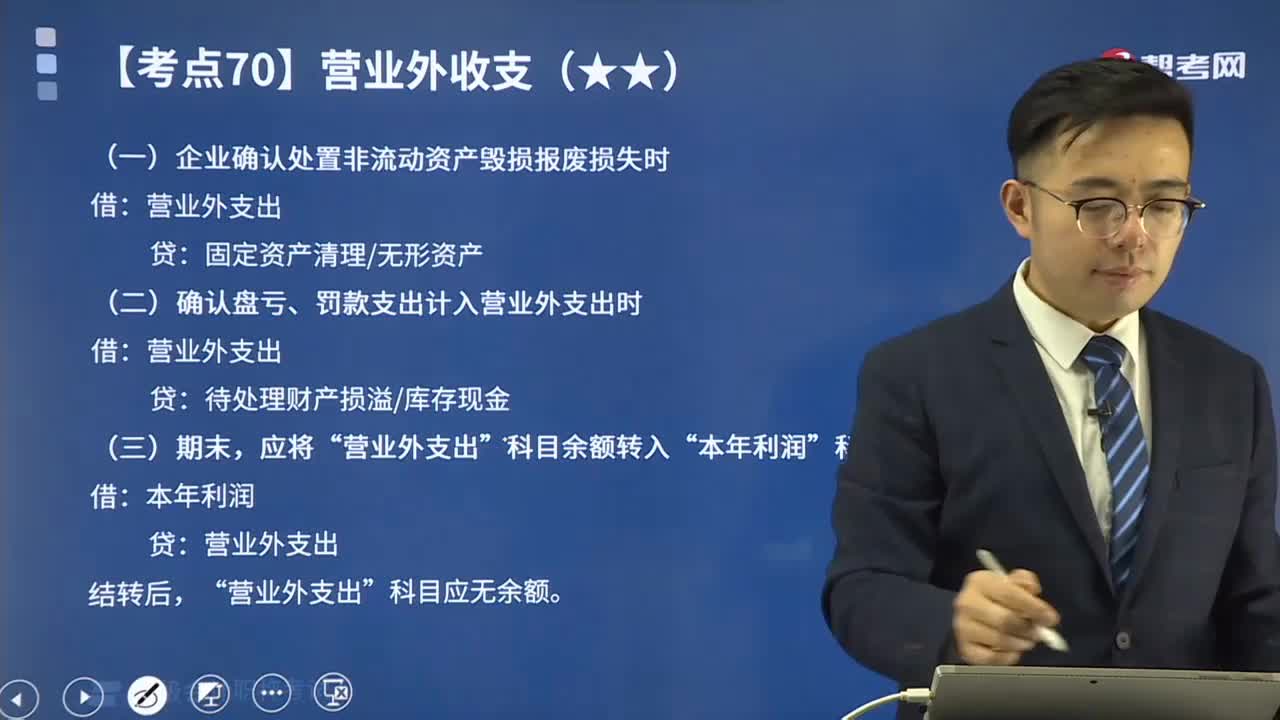

營業(yè)外支出的核算內(nèi)容及賬務處理主要內(nèi)容是什么?:營業(yè)外支出的核算內(nèi)容及賬務處理主要內(nèi)容是什么?一、營業(yè)外支出核算的內(nèi)容。營業(yè)外支出是指企業(yè)發(fā)生的與其日常活動無直接關系的各項損失。二、營業(yè)外支出的科目設置及賬務處理“核算營業(yè)外支出的發(fā)生及結轉(zhuǎn)情況:(一)企業(yè)確認處置非流動資產(chǎn)毀損報廢損失時:(二)確認盤虧、罰款支出計入營業(yè)外支出時”科目應無余額“【解析】企業(yè)未及時繳納企業(yè)所得稅支付的稅收滯納金。營業(yè)外支出B.應收賬款壞賬損失

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日