下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:39

00:39銷售材料收入為什么計入其他業(yè)務收入?:銷售材料收入為什么計入其他業(yè)務收入?其他業(yè)務收入“科目核算企業(yè)確認的除主營業(yè)務活動以外的其他經(jīng)營活動實現(xiàn)的收入”包括出租固定資產(chǎn)、出租無形資產(chǎn)、出租包裝物和商品、銷售材料、用材料進行非貨幣性交換(非貨幣性資產(chǎn)交換具有商業(yè)實質(zhì)且公允價值能夠可靠計量)或債務重組等實現(xiàn)的收入。

00:52

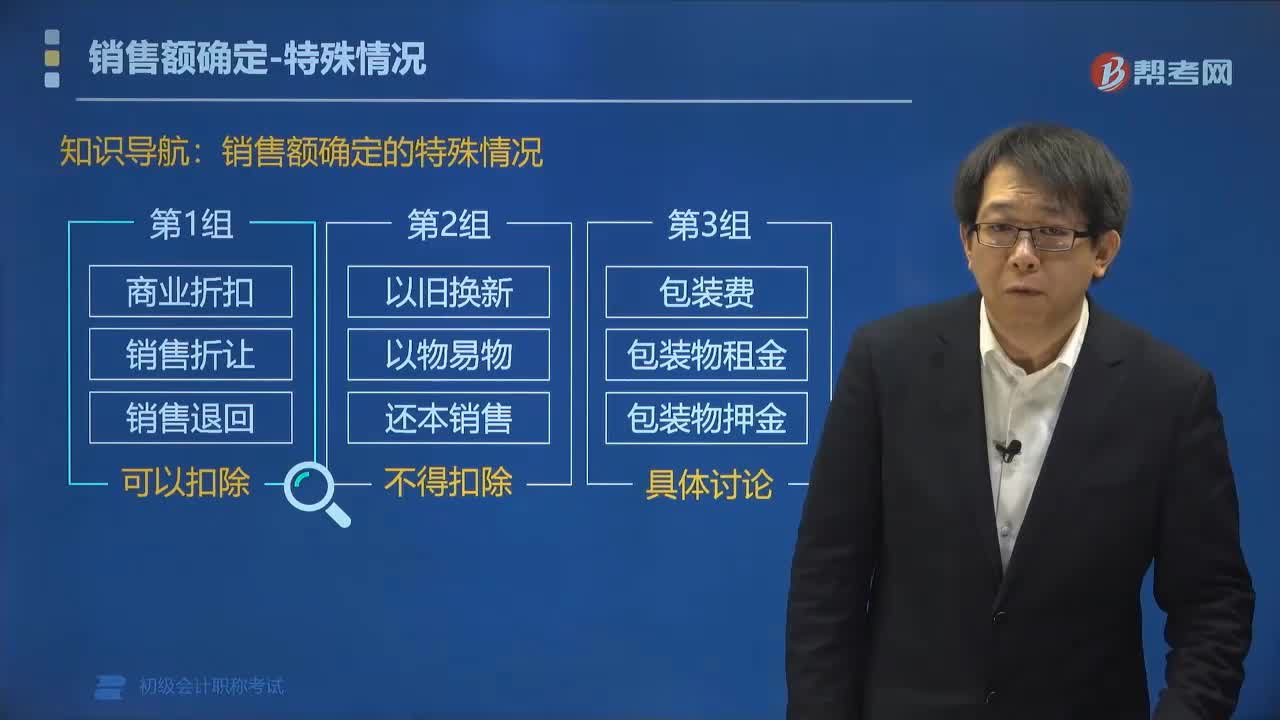

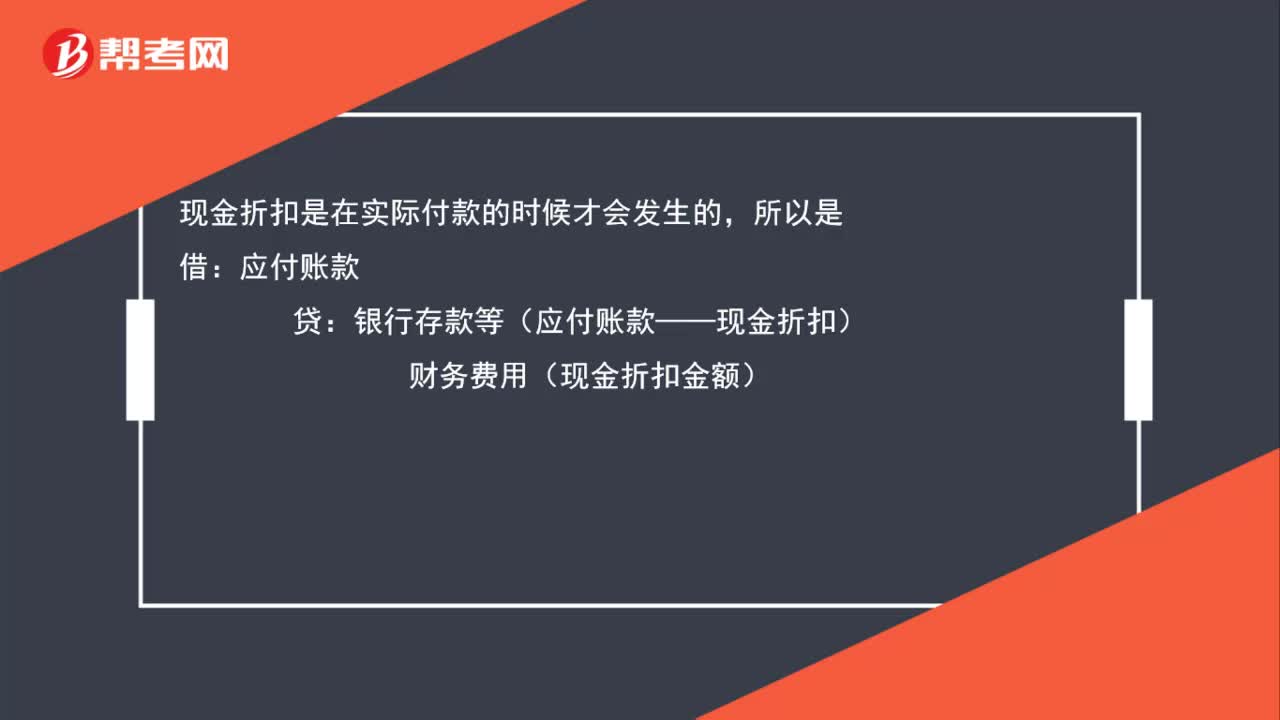

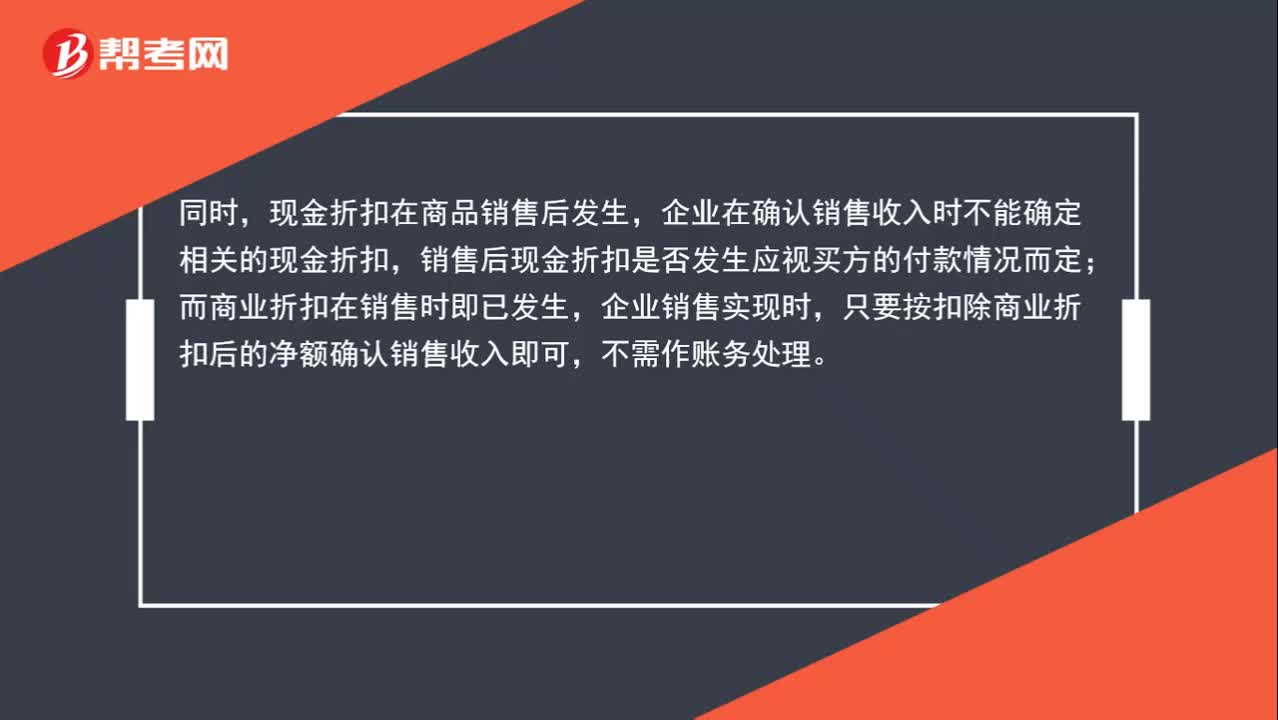

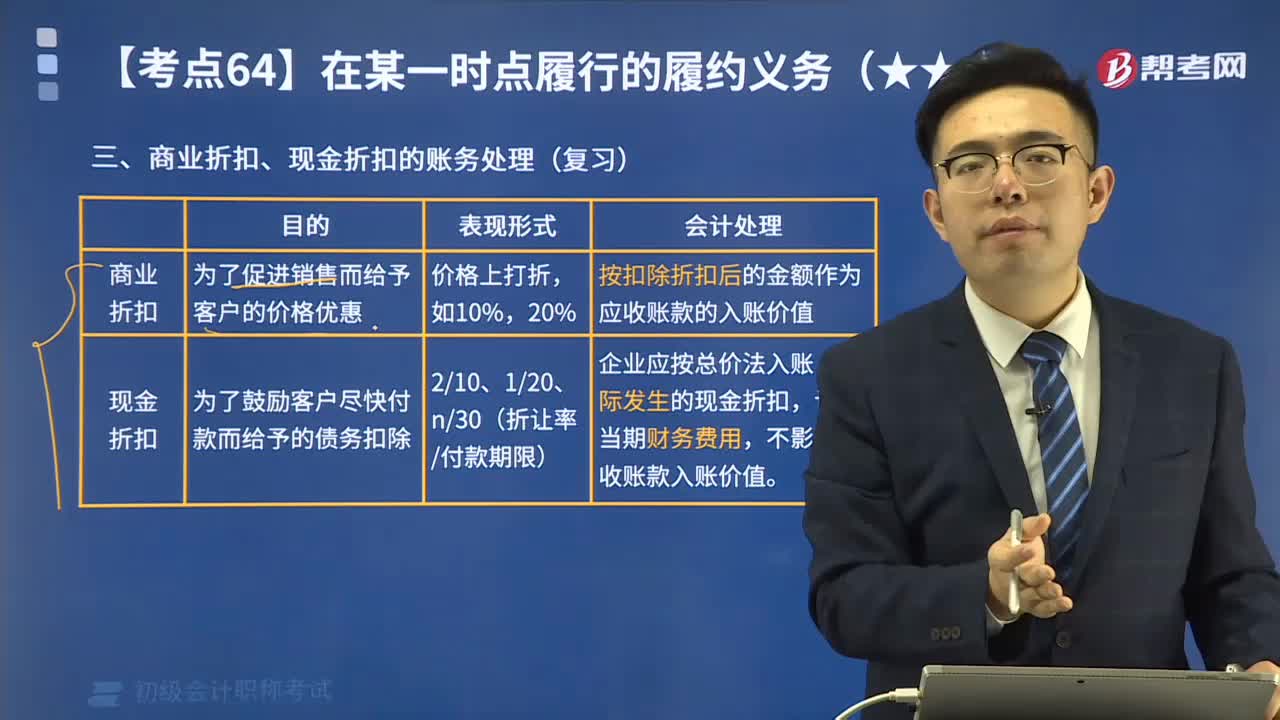

00:52商業(yè)折扣和現(xiàn)金折扣怎么區(qū)分?:商業(yè)折扣和現(xiàn)金折扣怎么區(qū)分?目的不同。現(xiàn)金折扣是為鼓勵客戶提前付款而給予的債務扣除;商業(yè)折扣是為促進銷售而給予的價格扣除。第二,發(fā)生折扣的時間不同。現(xiàn)金折扣在商品銷售后發(fā)生,企業(yè)在確認銷售收入時不能確定相關的現(xiàn)金折扣,銷售后現(xiàn)金折扣是否發(fā)生應視買方的付款情況而定;而商業(yè)折扣在銷售時即已發(fā)生,企業(yè)銷售實現(xiàn)時,只要按扣除商業(yè)折扣后的凈額確認銷售收入即可,不需作賬務處理。

00:38

00:38應收賬款入賬金額是否扣除商業(yè)折扣?:應收賬款入賬金額是否扣除商業(yè)折扣?涉及到商業(yè)折扣問題,應收賬款要按扣除商業(yè)折扣后的凈額入賬。應收賬款還應包括價款和稅款。

00:30

00:30為什么小規(guī)模納稅人向客戶結(jié)算時按不含稅銷售額計算收入?:為什么小規(guī)模納稅人向客戶結(jié)算時按不含稅銷售額計算收入?小規(guī)模納稅人,銷售商品,要按銷售額乘以征收率計算繳納增值稅。確認收入的金額是不含稅的價款,增值稅單獨核算繳納,在購買的時候,增值稅計入成本,但是銷售的時候要正常交。

00:46

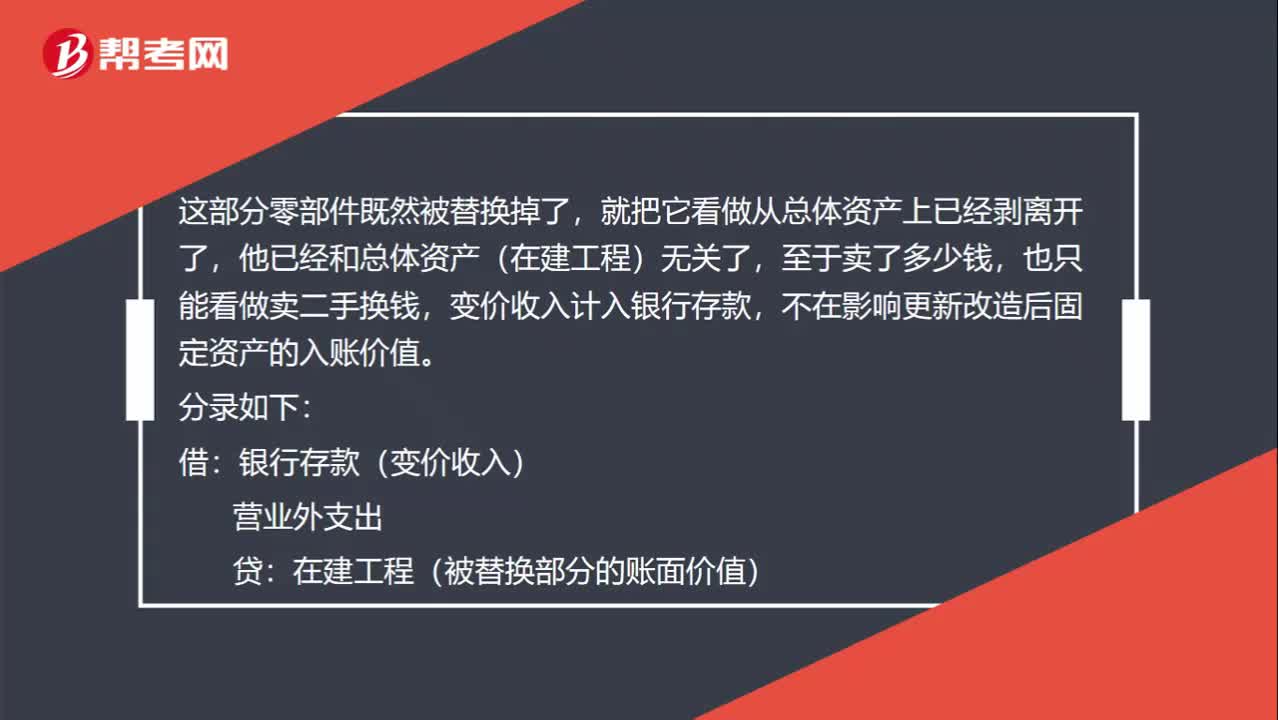

00:46出售取得的變價收入為什么不影響更新改造后的入賬價值?:出售取得的變價收入為什么不影響更新改造后的入賬價值?這部分零部件既然被替換掉了,就把它看做從總體資產(chǎn)上已經(jīng)剝離開了,他已經(jīng)和總體資產(chǎn)(在建工程)無關了,至于賣了多少錢,也只能看做賣二手換錢,變價收入計入銀行存款,不在影響更新改造后固定資產(chǎn)的入賬價值。分錄如下:借:銀行存款(變價收入):營業(yè)外支出貸在建工程(被替換部分的賬面價值)

00:20

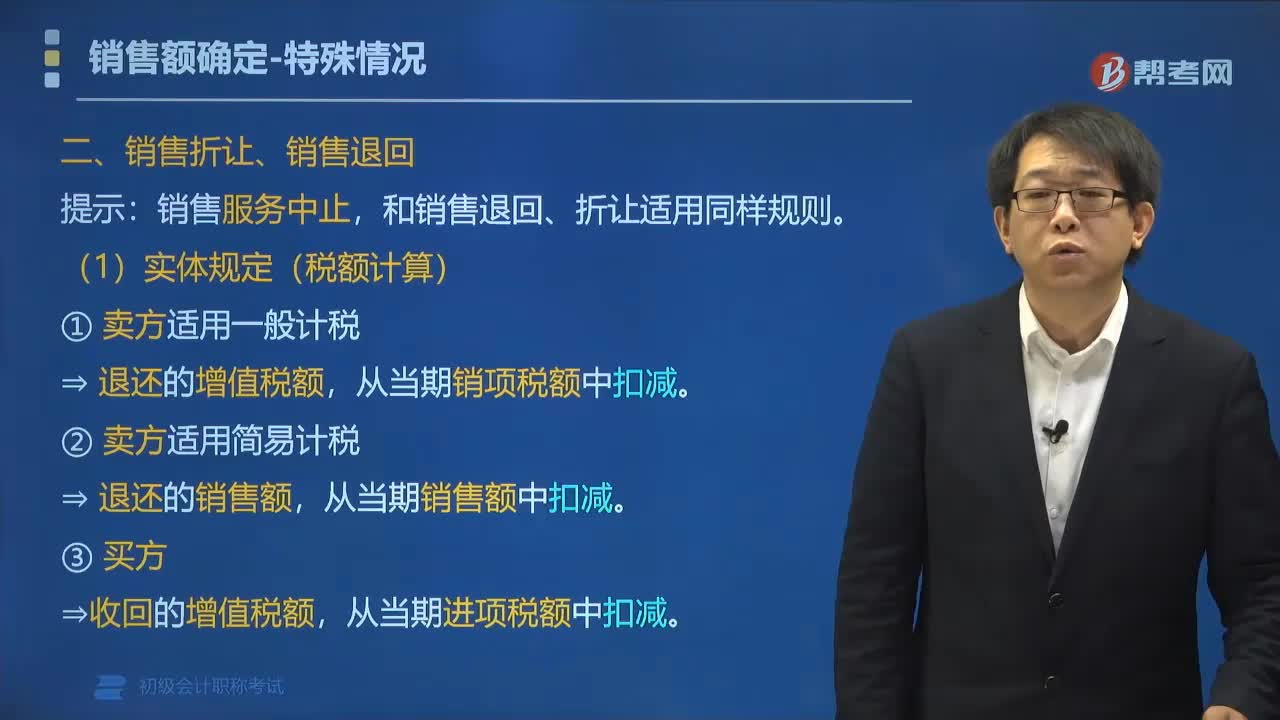

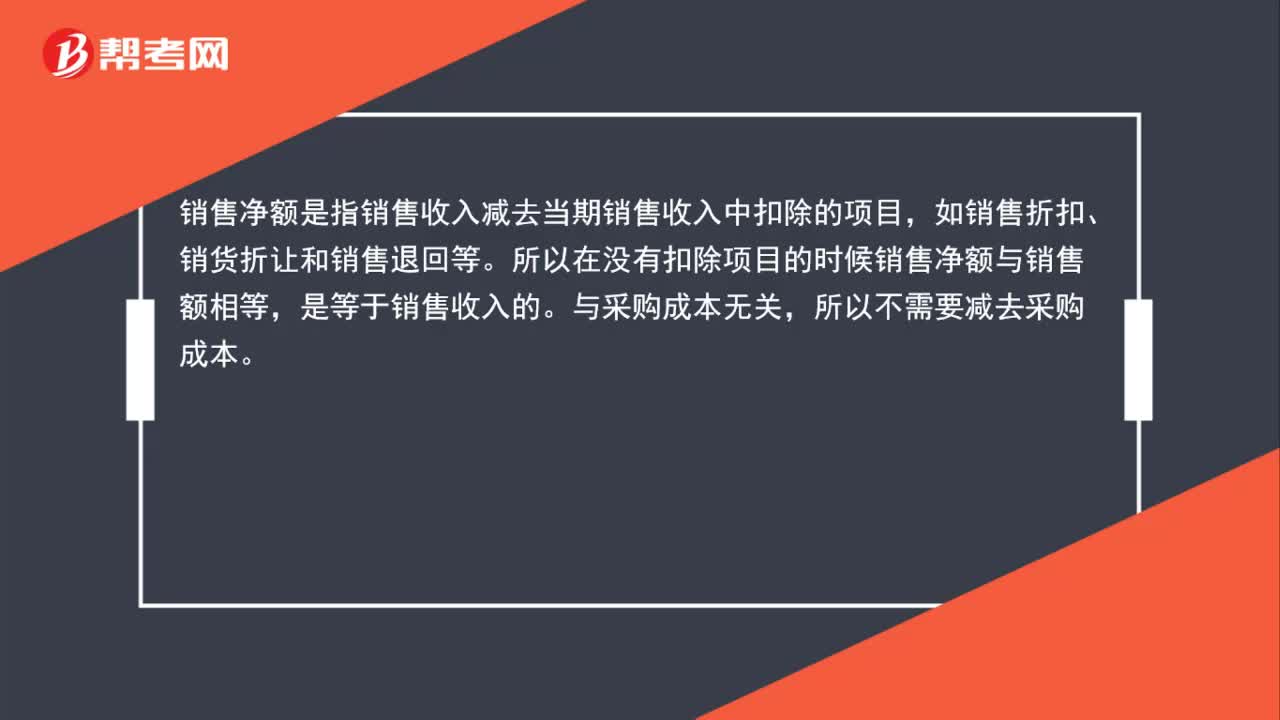

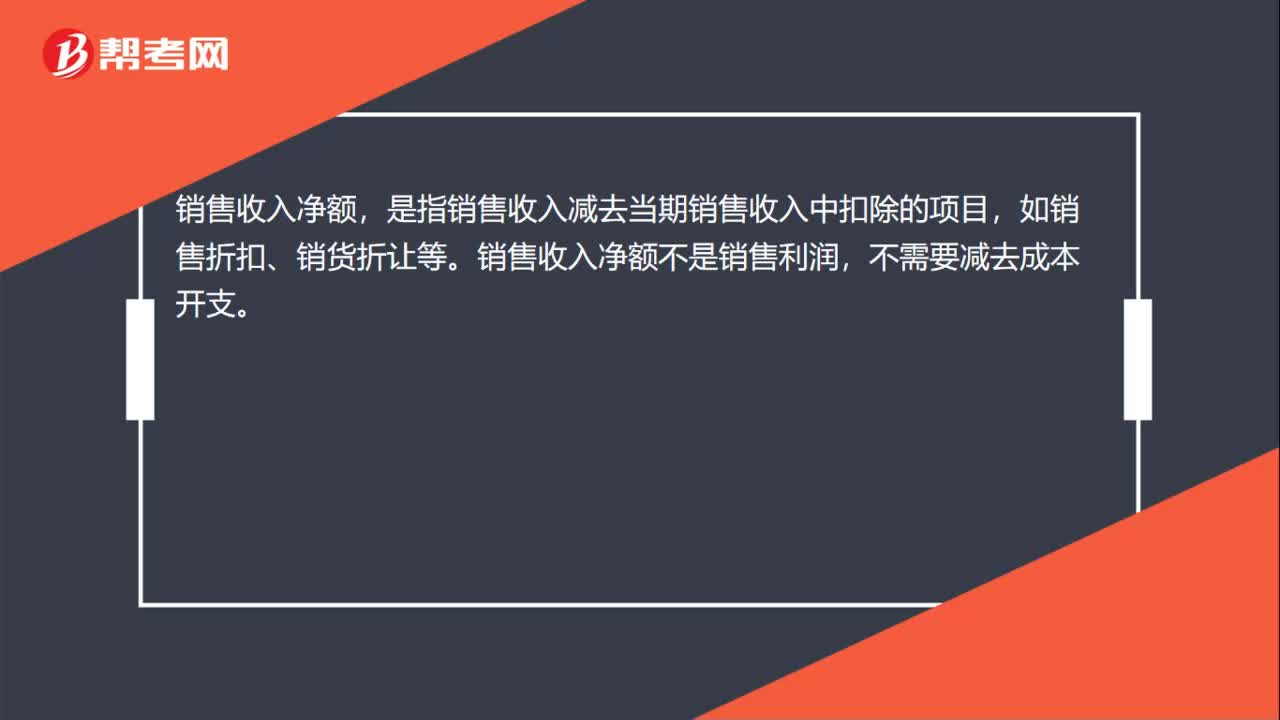

00:20銷售收入凈額是什么?:銷售收入凈額,是指銷售收入減去當期銷售收入中扣除的項目,如銷售折扣、銷貨折讓等。銷售收入凈額不是銷售利潤,不需要減去成本開支。

01:30

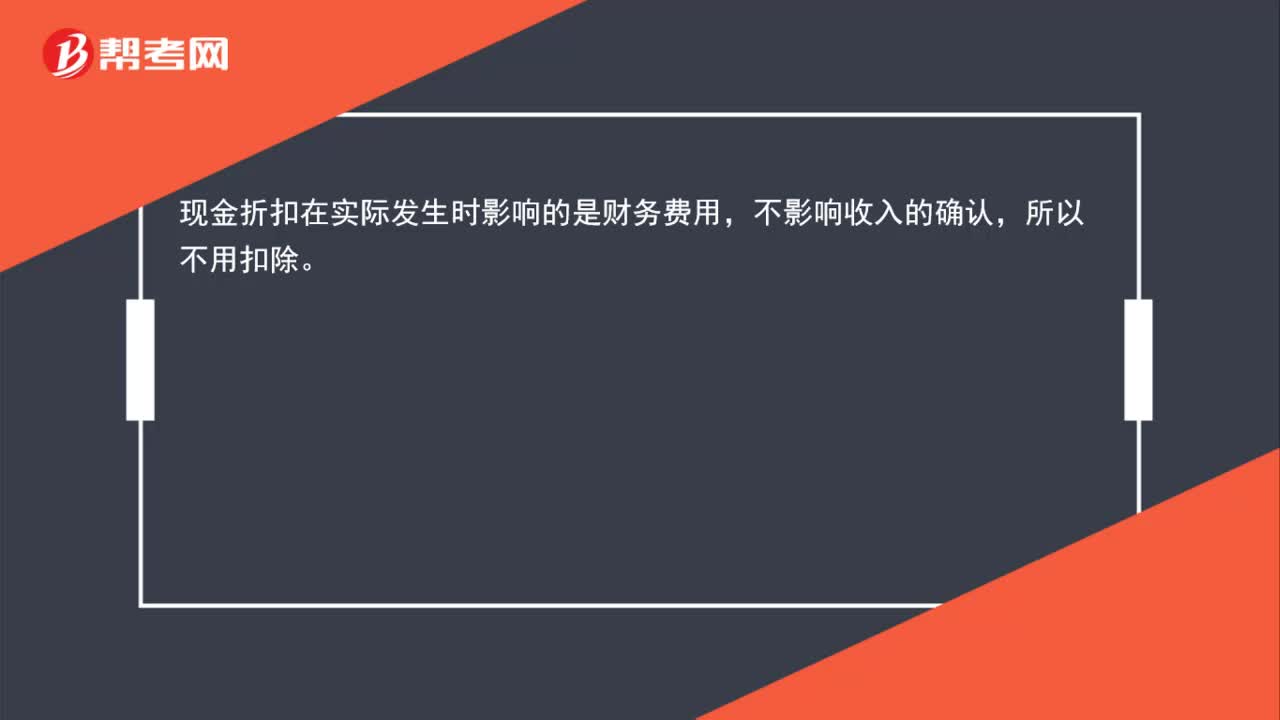

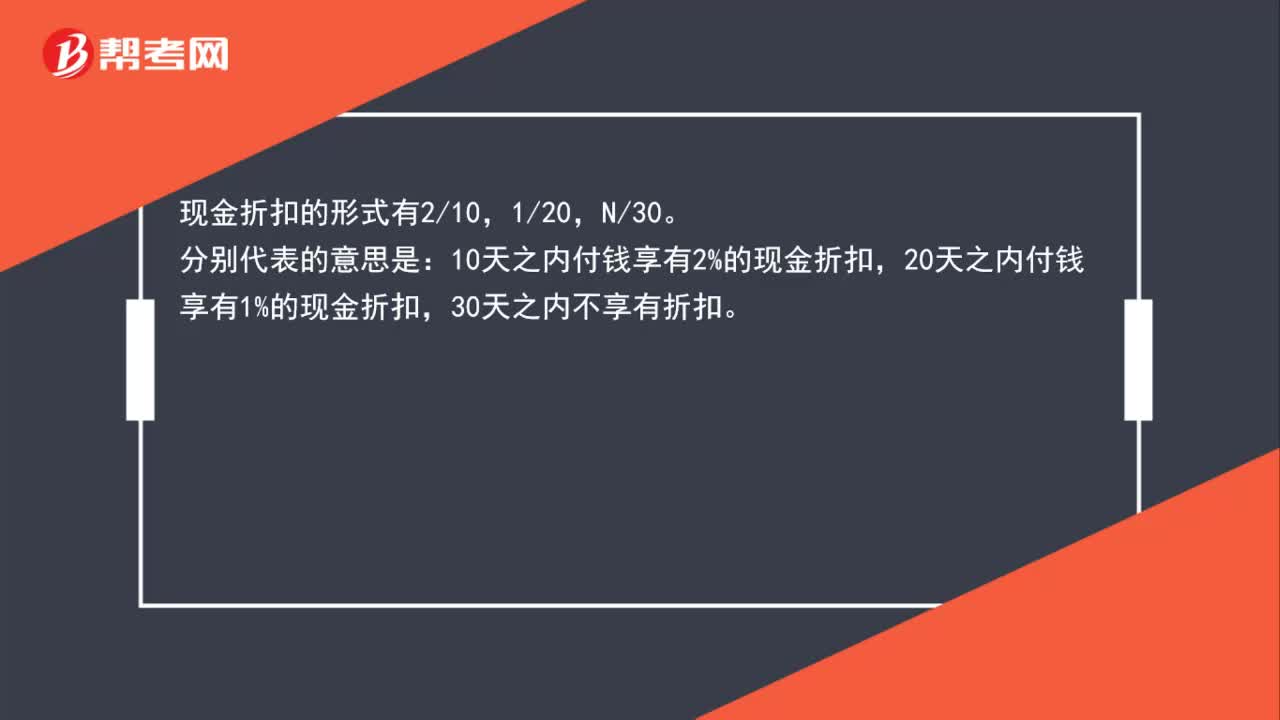

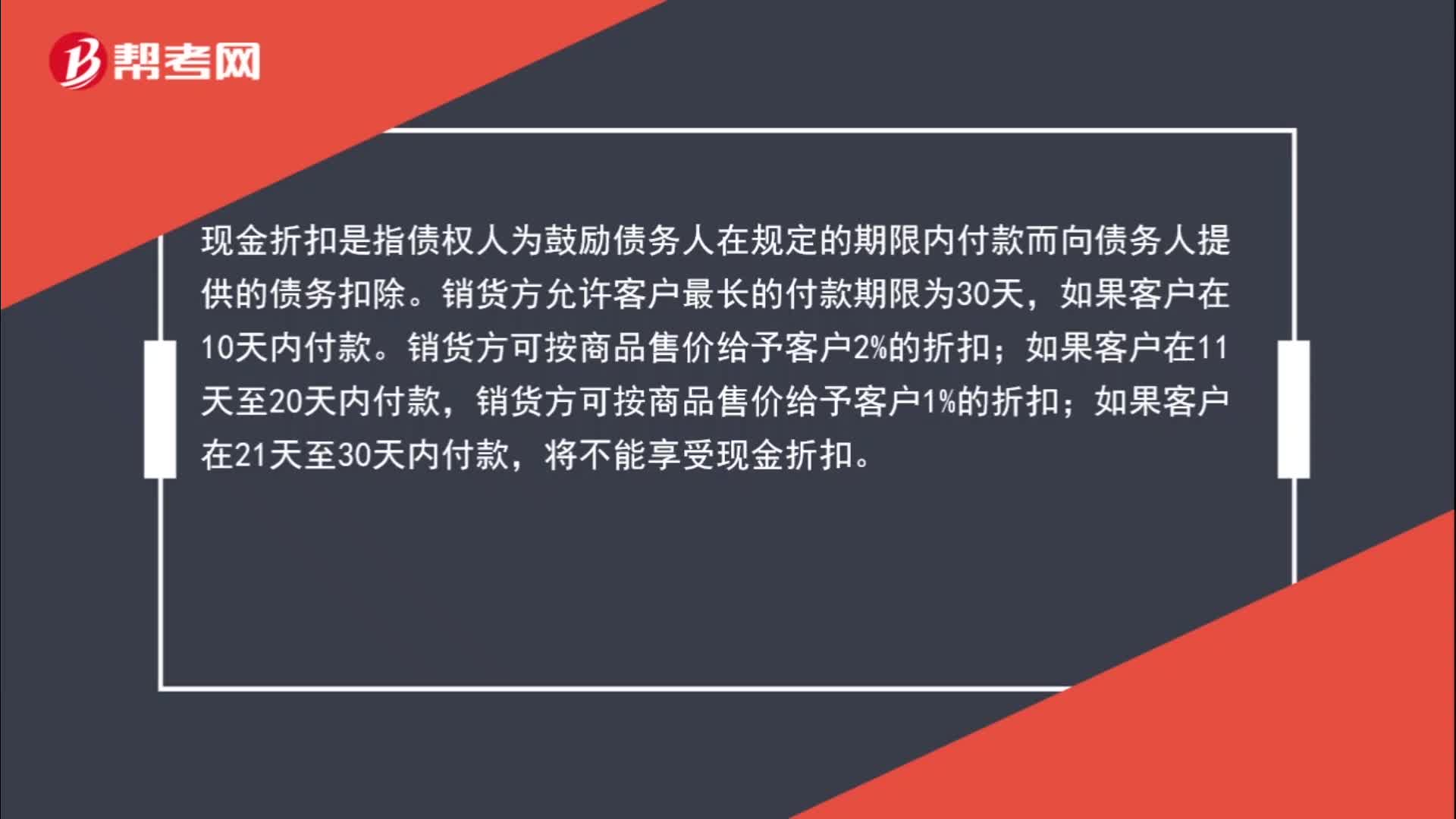

01:30為什么實現(xiàn)銷售收入時不考慮現(xiàn)金折扣?:為什么實現(xiàn)銷售收入時不考慮現(xiàn)金折扣?現(xiàn)金折扣是指債權人為鼓勵債務人在規(guī)定的期限內(nèi)付款而向債務人提供的債務扣除。銷貨方允許客戶最長的付款期限為30天,銷貨方可按商品售價給予客戶2%的折扣;銷貨方可按商品售價給予客戶1%的折扣;如果客戶在21天至30天內(nèi)付款,將不能享受現(xiàn)金折扣。客戶還款越早,給予的折扣金額越多,在銷售時根本不知道客戶什么時候還款,不知道給予多少折扣,所以銷售時按照正常銷售金額入賬。

01:05

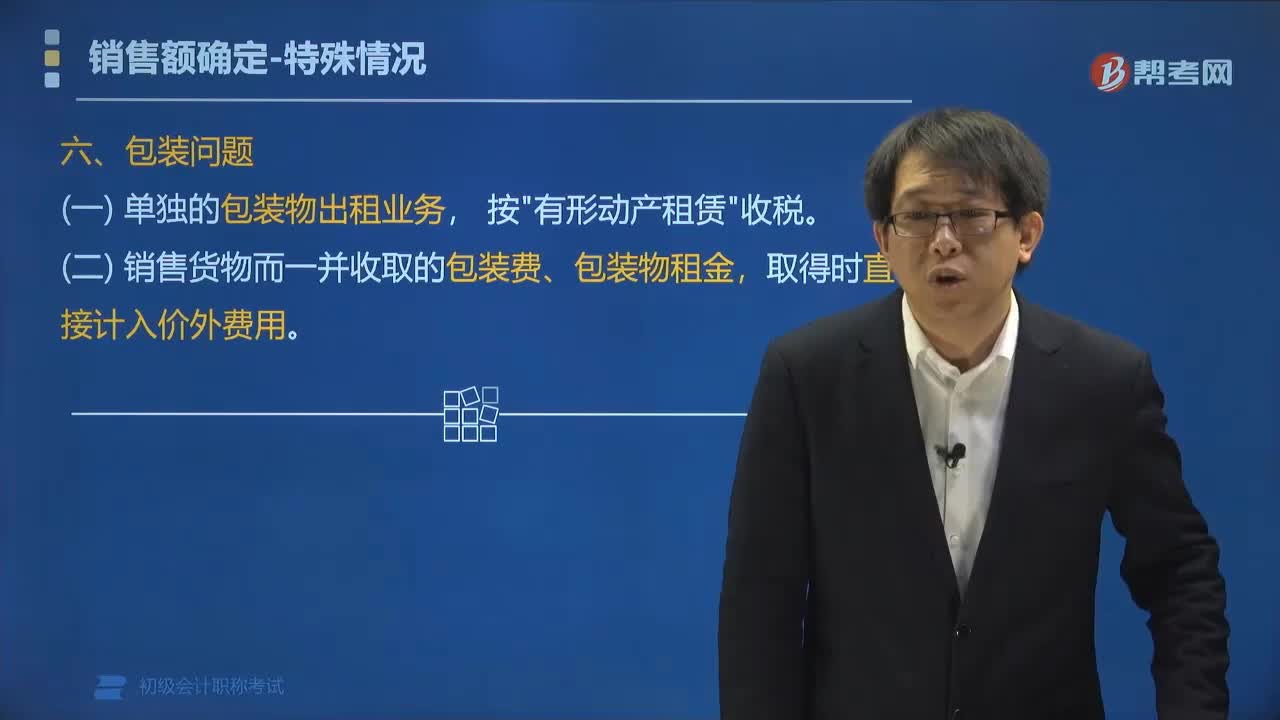

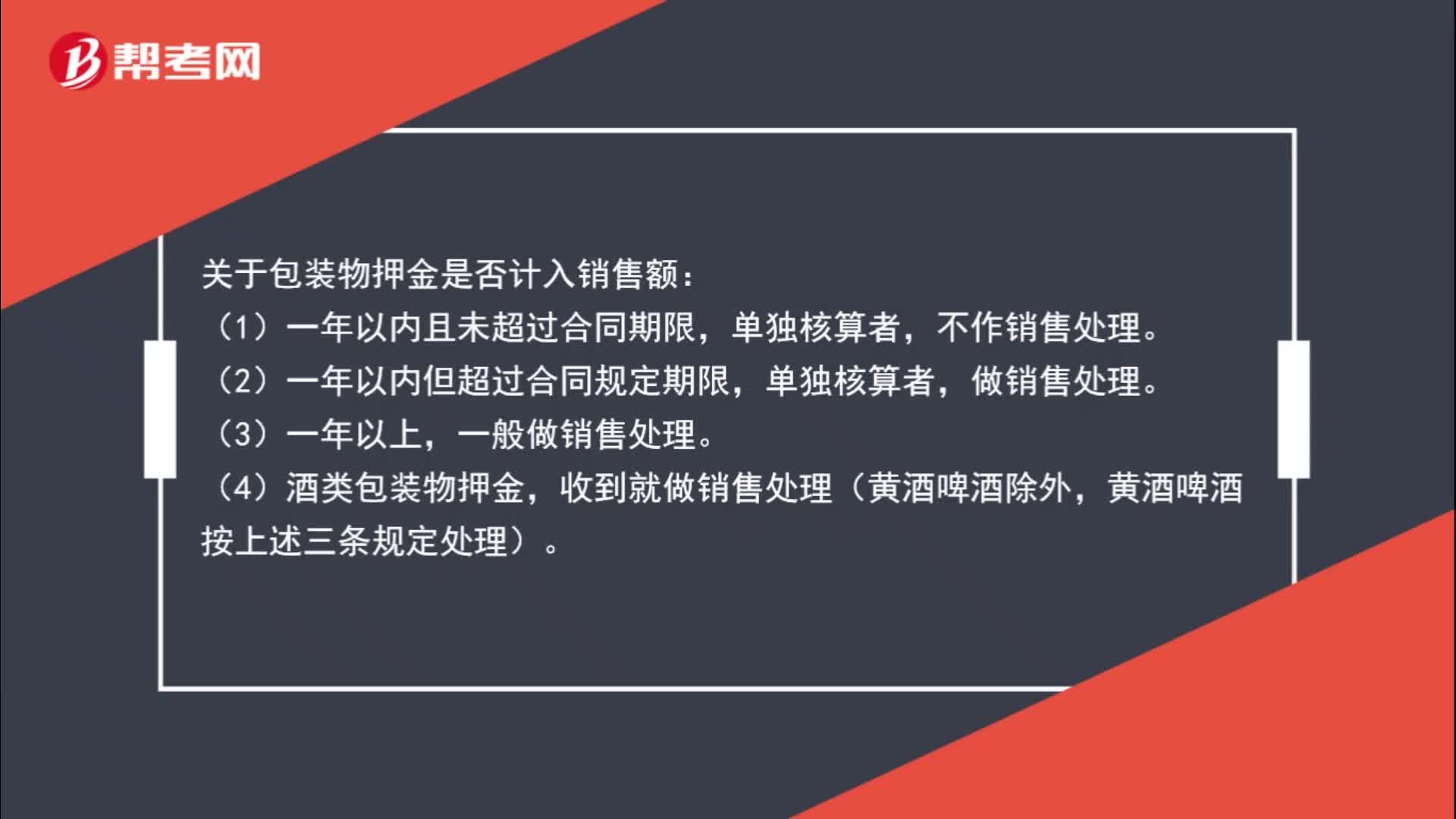

01:05包裝物押金是否計入銷售額?:關于包裝物押金是否計入銷售額:(1)一年以內(nèi)且未超過合同期限,不作銷售處理。(2)一年以內(nèi)但超過合同規(guī)定期限,單獨核算者,(3)一年以上,一般做銷售處理。(4)酒類包裝物押金,收到就做銷售處理(黃酒啤酒除外,黃酒啤酒按上述三條規(guī)定處理)。

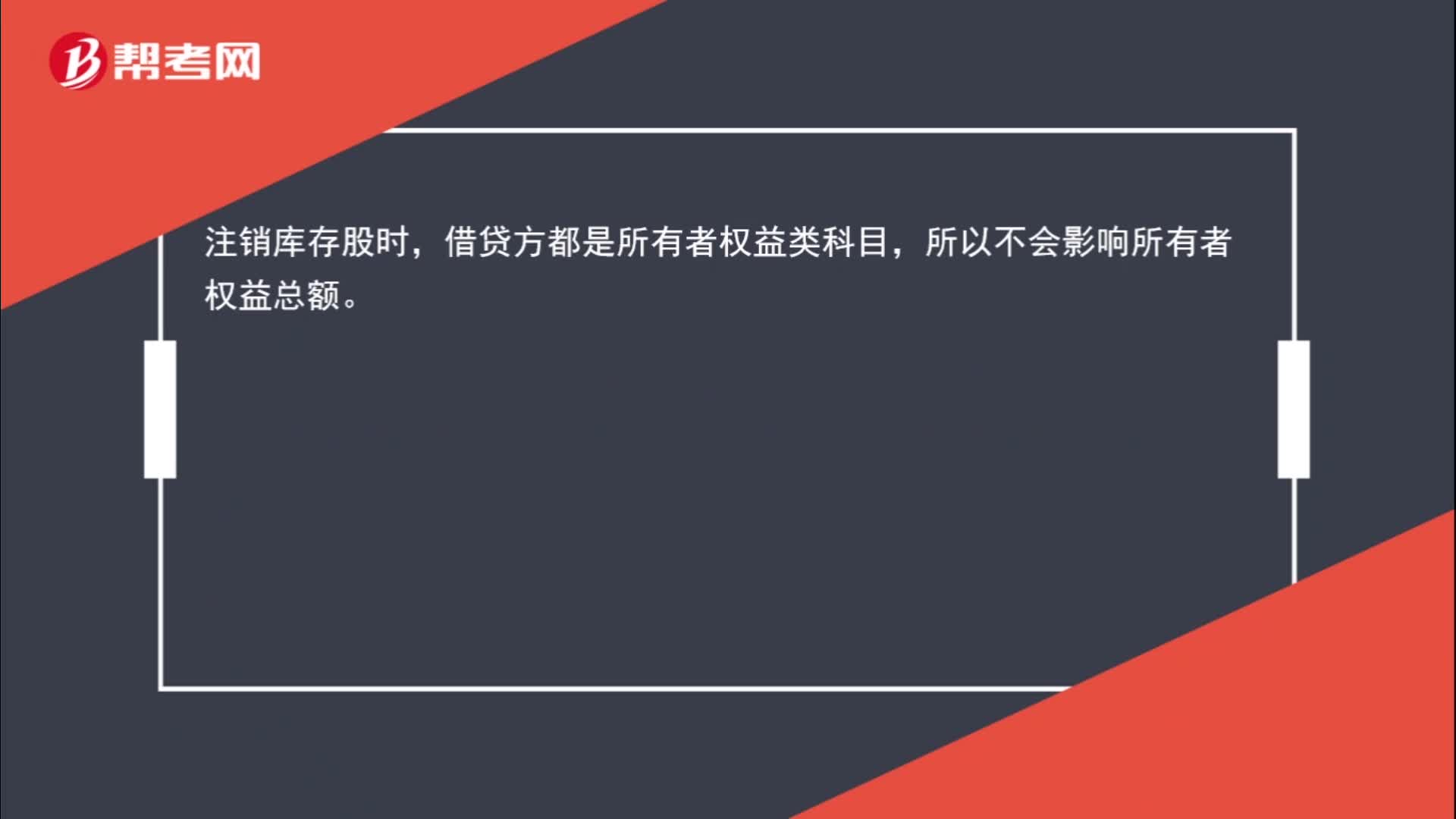

00:35

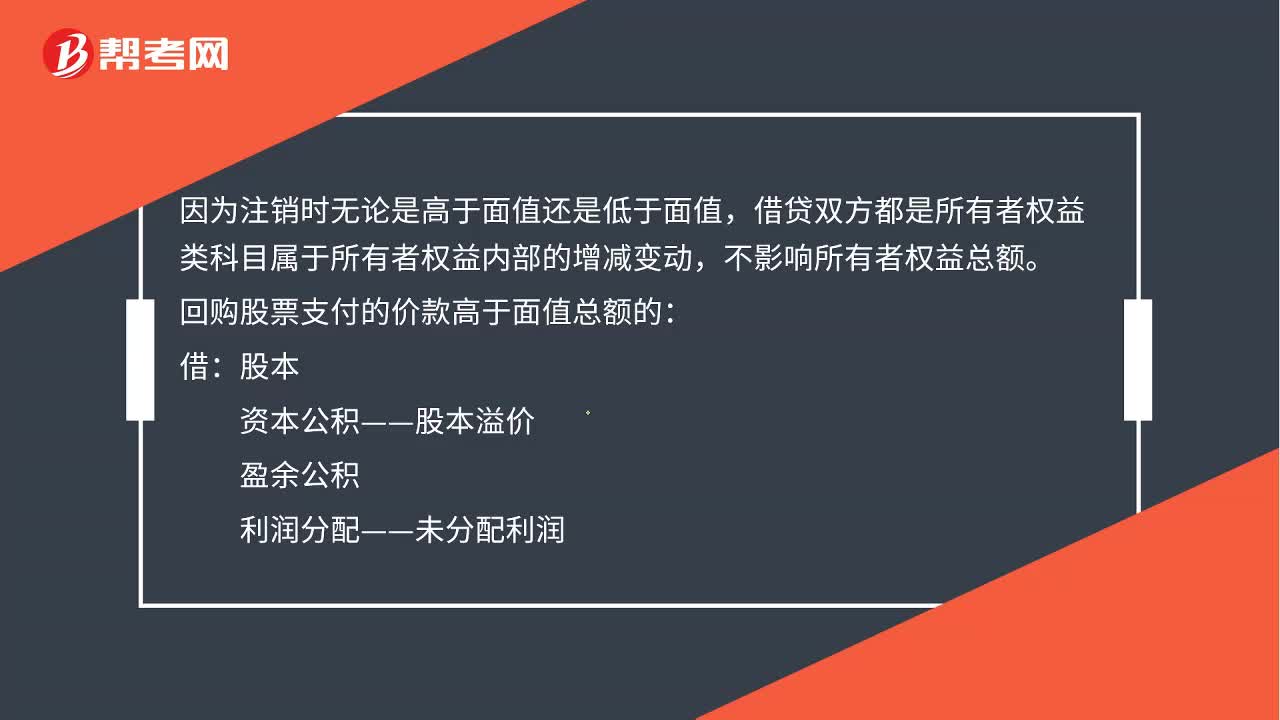

00:35注銷庫存股時,為什么不影響所有者權益總額?:為什么不影響所有者權益總額?注銷庫存股時,借貸方都是所有者權益類科目,所以不會影響所有者權益總額。

10:13

10:13商業(yè)折扣、現(xiàn)金折扣的賬務處理是什么?:商業(yè)折扣、現(xiàn)金折扣的賬務處理是什么?實際收到貨款時按購貨方達到的條件計算并確定現(xiàn)金折扣,在計算現(xiàn)金折扣時”商業(yè)折扣是指企業(yè)為促進商品銷售而給予的價格扣除。可能規(guī)定購買100件以上商品給予客戶10%的折扣,企業(yè)應當按照扣除商業(yè)折扣后的金額確定商品銷售價格和銷售商品收入金額,現(xiàn)金折扣是指債權人為鼓勵債務人在規(guī)定的期限內(nèi)付款而向債務人提供的債務扣除。【注意】現(xiàn)金折扣發(fā)生在商品銷售之后。

00:49

00:49為什么說注銷庫存股時不影響所有者權益總額?:為什么說注銷庫存股時不影響所有者權益總額?因為注銷時無論是高于面值還是低于面值,借貸雙方都是所有者權益類科目屬于所有者權益內(nèi)部的增減變動,不影響所有者權益總額。回購股票支付的價款高于面值總額的:資本公積——股本溢價:盈余公積:利潤分配——未分配利潤:回購股票支付的價款低于面值總額的借股本貸庫存股資本公積——股本溢價

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日