下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:20

00:20不允許個人使用的結(jié)算方式有哪些?:不允許個人使用的結(jié)算方式有哪些?個人不得使用的支付結(jié)算方式有:(1)商業(yè)匯票;(2)托收承付;(3)國內(nèi)信用證。

00:28

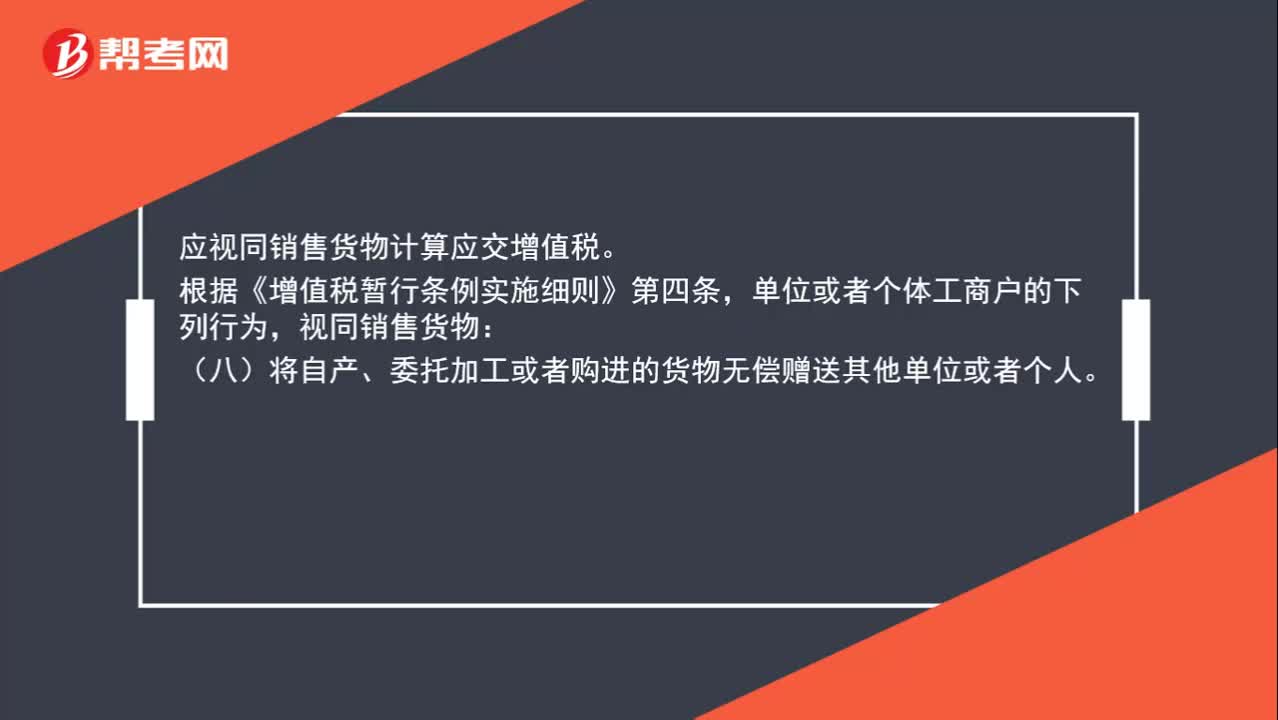

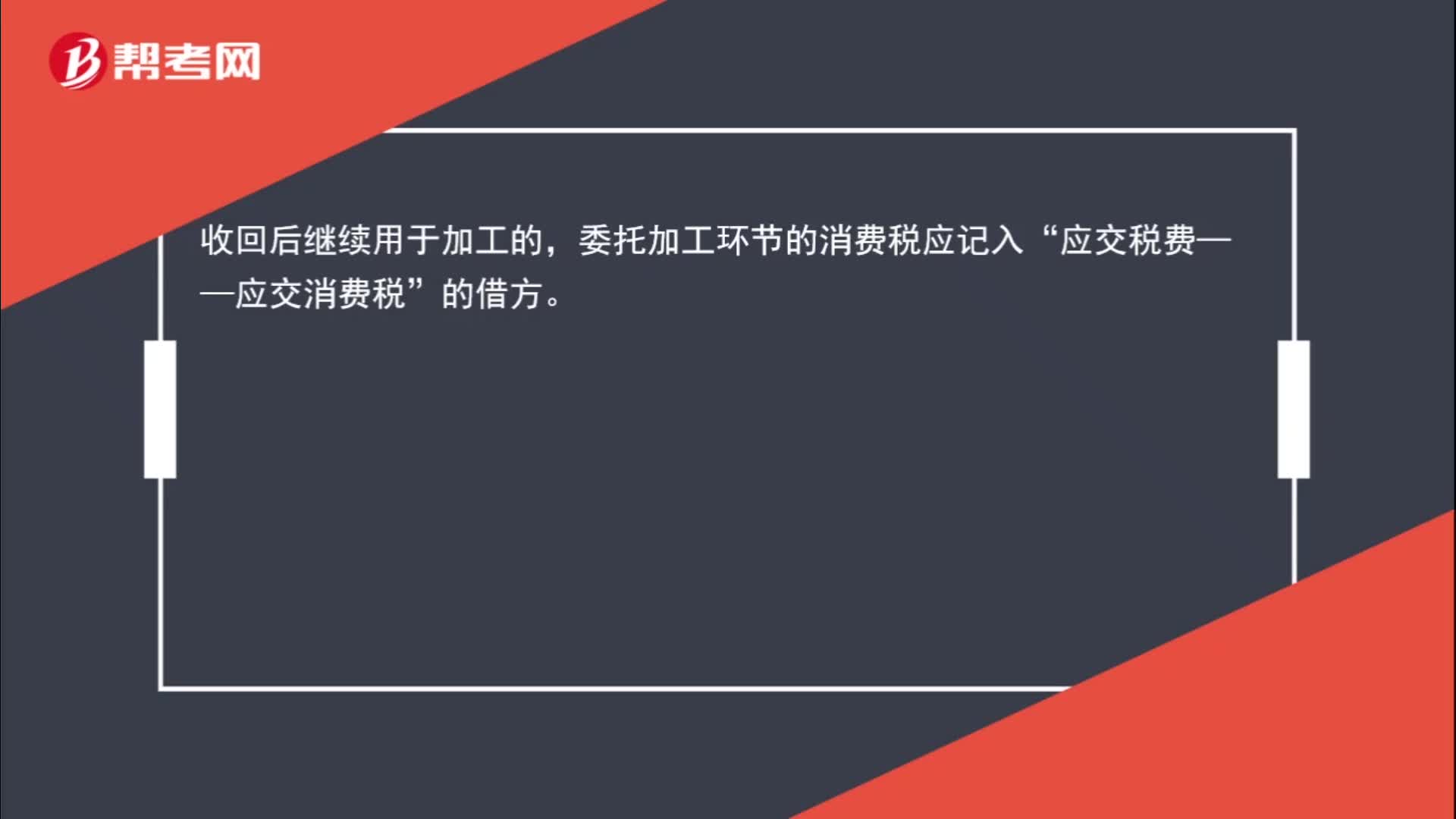

00:28不動產(chǎn)領(lǐng)用自產(chǎn)產(chǎn)品時到底要不要做百分之四十的轉(zhuǎn)回?:不動產(chǎn)領(lǐng)用自產(chǎn)產(chǎn)品時到底要不要做百分之四十的轉(zhuǎn)回?不動產(chǎn)領(lǐng)用自產(chǎn)產(chǎn)品的時候,要做百分之40的轉(zhuǎn)回。當時在購買原材料的時候,是不知道要不要轉(zhuǎn)出的,所以在用了之后,要13個月之后轉(zhuǎn)出。

00:43

00:43處置固定資產(chǎn)發(fā)生的清理費用怎么入賬處理?:處置固定資產(chǎn)發(fā)生的清理費用怎么入賬處理?企業(yè)處置固定資產(chǎn)應(yīng)通過“收回出售固定資產(chǎn)的價款、殘料價值和變價收入;固定資產(chǎn)清理費用是指固定資產(chǎn)清理時所需的拆卸、搬運等費用。應(yīng)當連同固定資產(chǎn)原價,固定資產(chǎn)的清理費用會計分錄如下:固定資產(chǎn)清理:【例題】企業(yè)一臺固定資產(chǎn)原價40 000元,首先轉(zhuǎn)入固定資產(chǎn)清理,固定資產(chǎn)清理時應(yīng)記其凈值自,凈值=固定資產(chǎn)原價-折舊,②這個分錄已注銷其固定資產(chǎn)的原價。

01:39

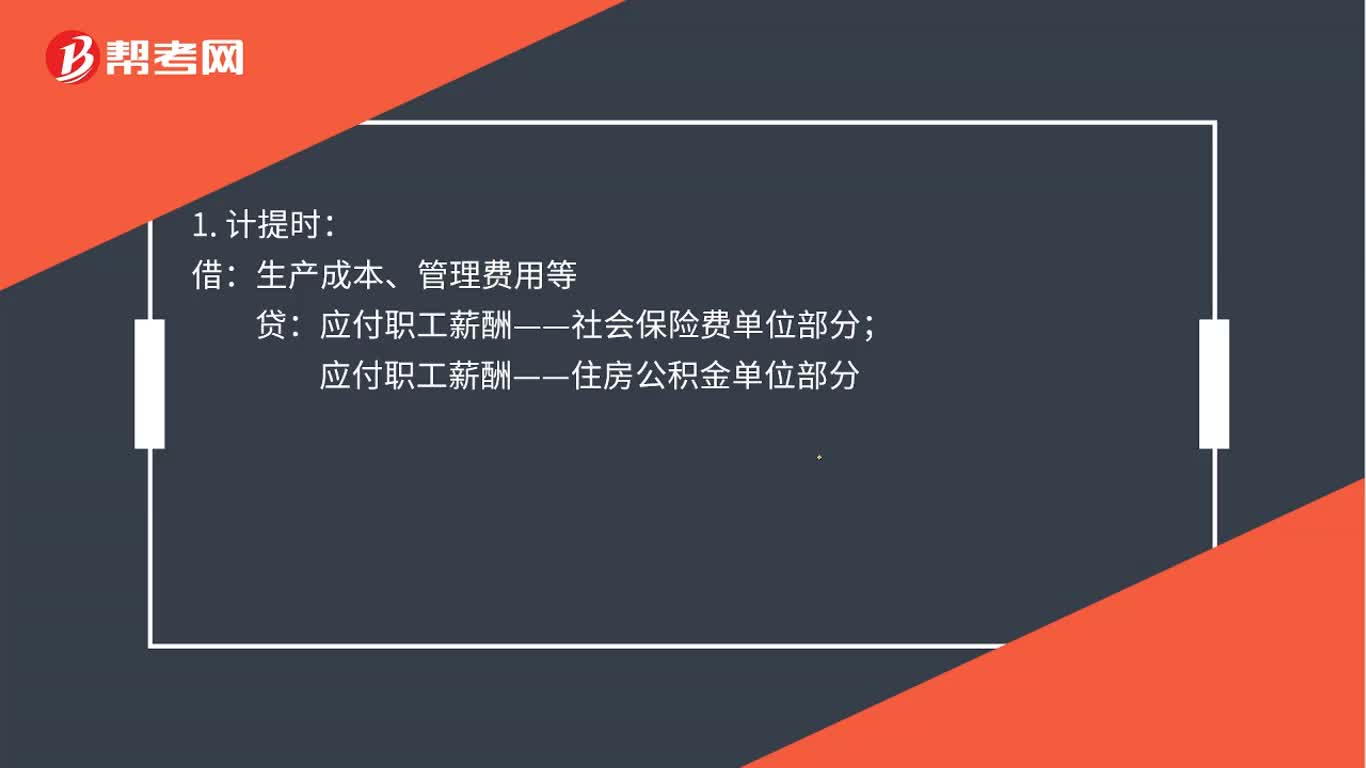

01:39五險一金的賬務(wù)怎么處理?:企業(yè)為職工繳納的醫(yī)療保險費、工傷保險費、生育保險費等社會保險費和住房公積金,根據(jù)規(guī)定的計提基礎(chǔ)和計提比例計算確定相應(yīng)的職工薪酬金額,計入當期損益或相關(guān)資產(chǎn)成本。應(yīng)付職工薪酬——住房公積金單位部分:2. 發(fā)工資扣取社會保險費和住房公積金個人部分:應(yīng)付職工薪酬——工資薪金:應(yīng)交稅費——個人所得稅應(yīng)付職工薪酬——社會保險費個人部分應(yīng)付職工薪酬——社會保險費單位部分應(yīng)付職工薪酬——住房公積金單位部

01:47

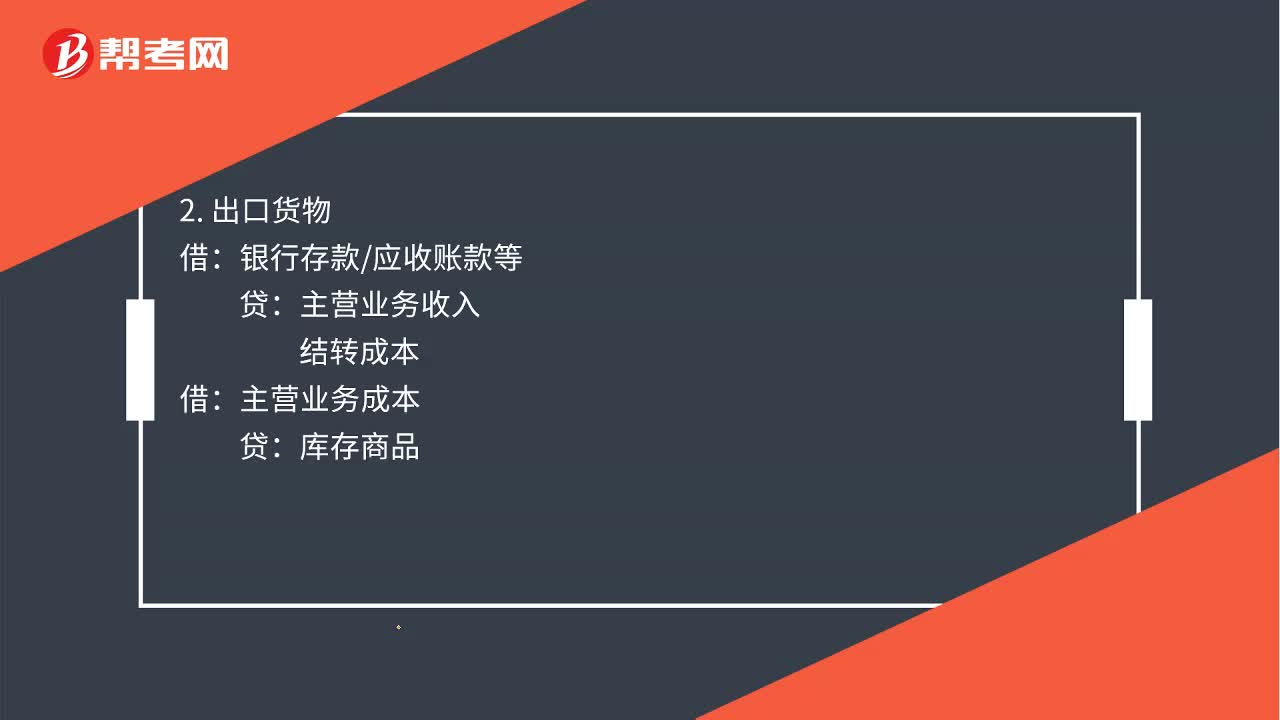

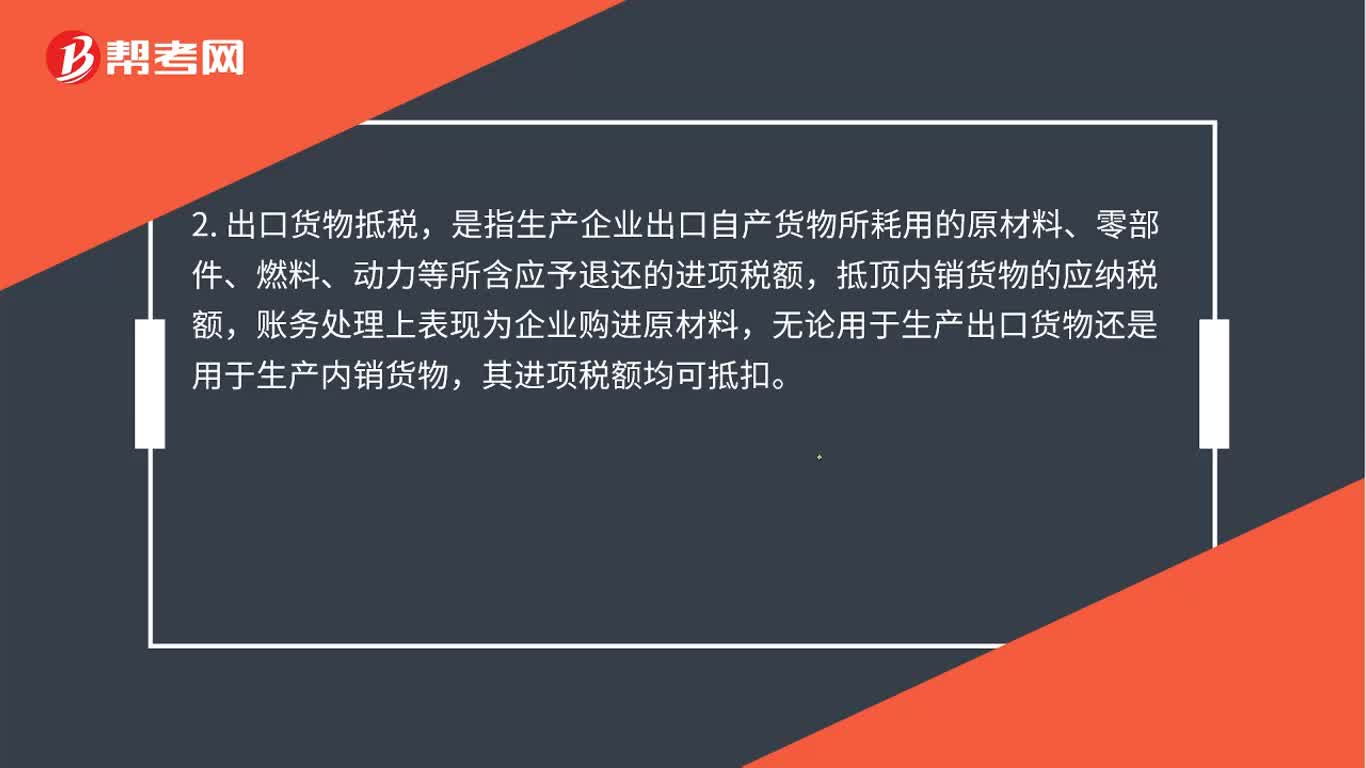

01:47免抵退賬務(wù)怎么處理?:免抵退賬務(wù)處理如下:反映在賬務(wù)處理上是出口銷售時,應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)”是指生產(chǎn)企業(yè)出口自產(chǎn)貨物所耗用的原材料、零部件、燃料、動力等所含應(yīng)予退還的進項稅額,抵頂內(nèi)銷貨物的應(yīng)納稅額,賬務(wù)處理上表現(xiàn)為企業(yè)購進原材料,其進項稅額均可抵扣,3. 出口貨物退稅的賬務(wù)處理。應(yīng)交稅費——應(yīng)交增值稅(出口退稅)“應(yīng)交稅費——應(yīng)交增值稅(出口抵減內(nèi)銷產(chǎn)品應(yīng)納稅額),借記”

10:13

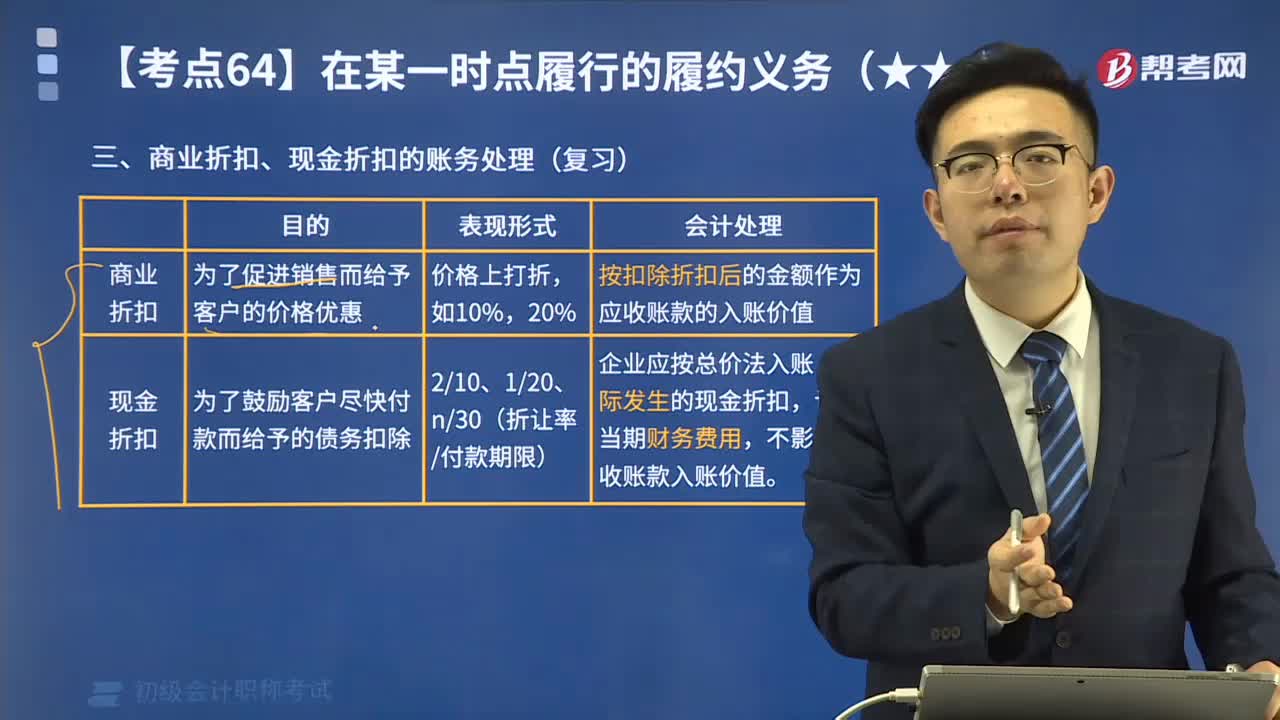

10:13商業(yè)折扣、現(xiàn)金折扣的賬務(wù)處理是什么?:商業(yè)折扣、現(xiàn)金折扣的賬務(wù)處理是什么?實際收到貨款時按購貨方達到的條件計算并確定現(xiàn)金折扣,在計算現(xiàn)金折扣時”商業(yè)折扣是指企業(yè)為促進商品銷售而給予的價格扣除。可能規(guī)定購買100件以上商品給予客戶10%的折扣,企業(yè)應(yīng)當按照扣除商業(yè)折扣后的金額確定商品銷售價格和銷售商品收入金額,現(xiàn)金折扣是指債權(quán)人為鼓勵債務(wù)人在規(guī)定的期限內(nèi)付款而向債務(wù)人提供的債務(wù)扣除。【注意】現(xiàn)金折扣發(fā)生在商品銷售之后。

10:04

10:04已經(jīng)發(fā)出商品但不能確認收入的賬務(wù)應(yīng)該如何處理?:已經(jīng)發(fā)出商品但不能確認收入的賬務(wù)應(yīng)該如何處理?企業(yè)向客戶轉(zhuǎn)讓商品的對價未達到“甲公司按不含增值稅的銷售價格的10%向乙公司支付手續(xù)費,而應(yīng)當在乙公司將W商品銷售給最終客戶時確認收入:甲公司收到乙公司開具的代銷清單時:企業(yè)應(yīng)當在客戶取得相關(guān)商品控制權(quán)時確認收入,B.客戶就該商品附有現(xiàn)時付款義務(wù)。D.客戶已取得該商品所有權(quán)上的主要風險和報酬A.企業(yè)與客戶簽訂交款提貨合同

03:25

03:25一般銷售商品業(yè)務(wù)收入的賬務(wù)處理是什么?:一般銷售商品業(yè)務(wù)收入的賬務(wù)處理是什么?在進行銷售商品的會計處理時,首先要考慮銷售商品收入是否符合收入確認條件。企業(yè)應(yīng)確認收入并結(jié)轉(zhuǎn)相關(guān)銷售成本。(1)銷售商品采用托收承付方式的,在辦妥托收手續(xù)時確認收入;(2)交款提貨銷售商品的,在開出發(fā)票賬單收到貨款時確認收入。主營業(yè)務(wù)收入(按照公允價值確認):應(yīng)交稅費——應(yīng)交增值稅(銷項稅額),開具的增值稅專用發(fā)票上注明售價為400 000 元。

02:47

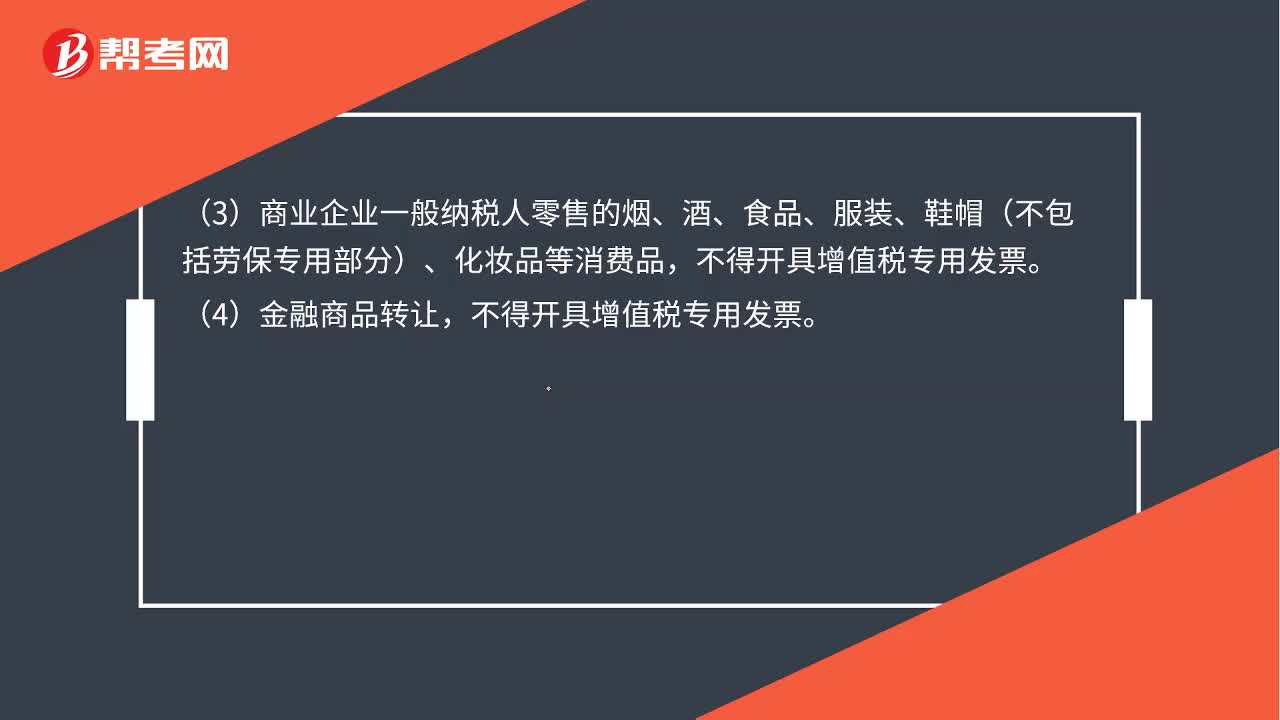

02:47除了轉(zhuǎn)讓金融商品不能開增值稅,還有哪幾個不能開?:除了轉(zhuǎn)讓金融商品不能開增值稅,下列情形不得開具增值稅專用發(fā)票:扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費后的余額為銷售額。(6)試點納稅人提供有形動產(chǎn)融資性售后回租服務(wù),可以開具普通發(fā)票。(7)試點納稅人提供旅游服務(wù)差額計稅的,可以開具普通發(fā)票。按照經(jīng)紀代理服務(wù)繳納增值稅,其銷售額不包括受客戶單位委托代為向客戶單位員工發(fā)放的工資和代理繳納的社會保險、住房公積金。

02:34

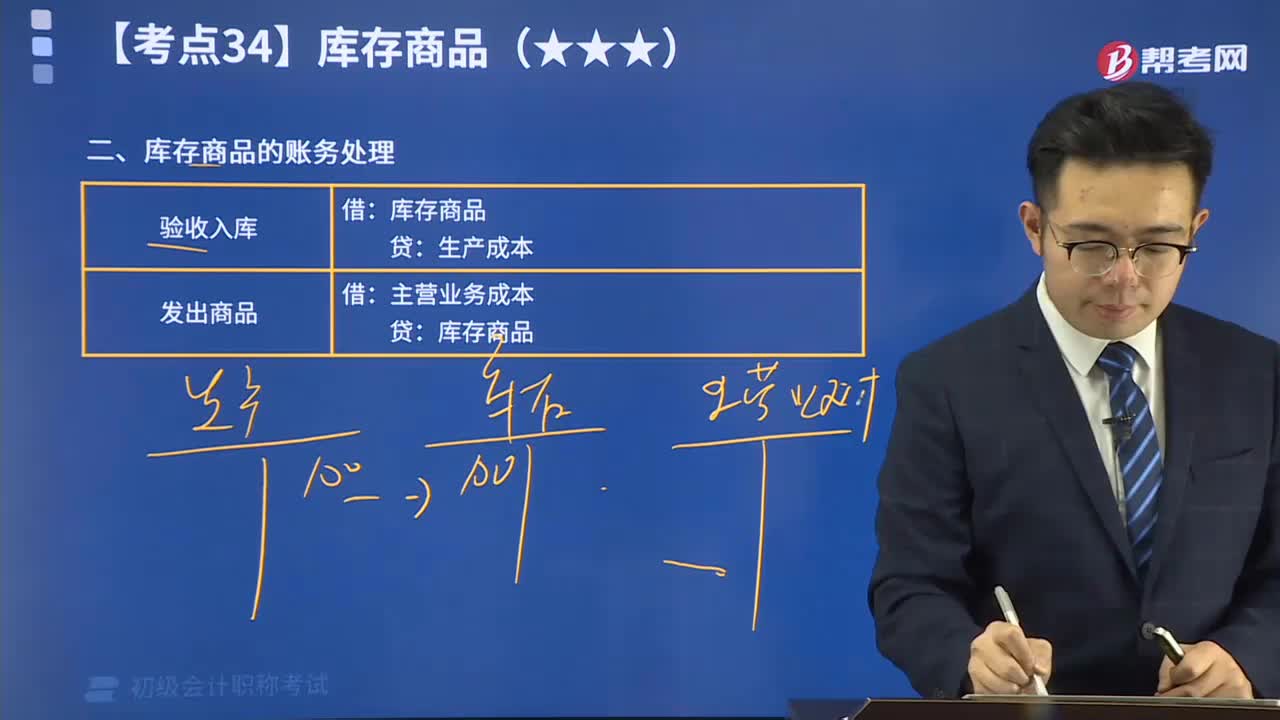

02:34帶你掌握庫存商品的賬務(wù)處理:為了反映和監(jiān)督庫存商品的增減變動及其結(jié)存情況,企業(yè)應(yīng)當設(shè)置“庫存商品”科目進行核算。

13:08

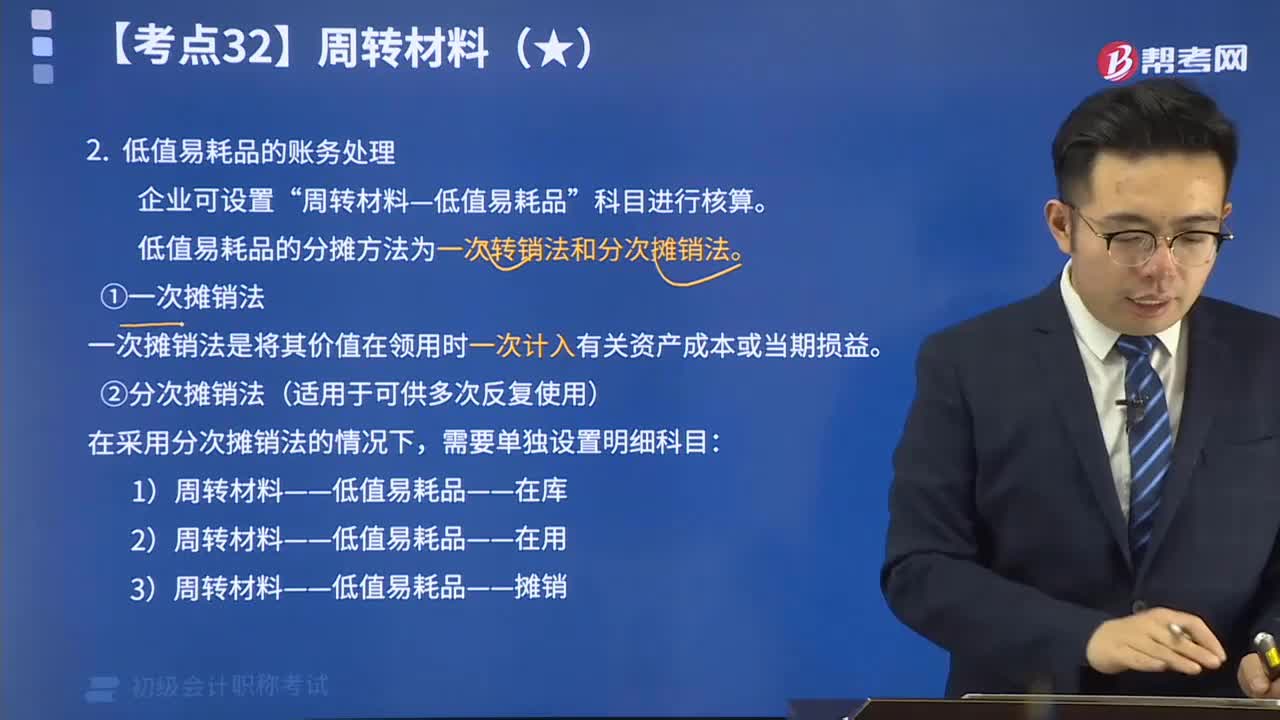

13:08帶你掌握低值易耗品的賬務(wù)處理:企業(yè)可設(shè)置“周轉(zhuǎn)材料—低值易耗品”科目進行核算。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日