注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:51

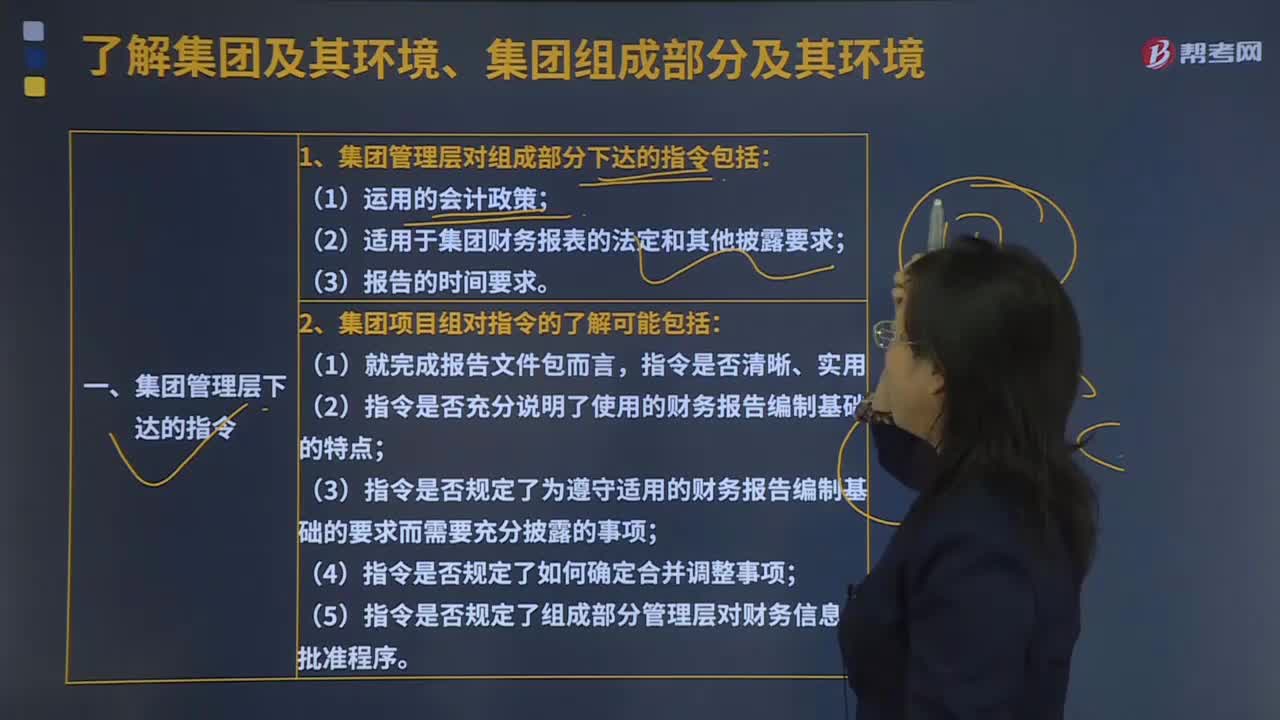

04:51集團結(jié)構(gòu)影響如何識別組成部分?:集團結(jié)構(gòu)影響如何識別組成部分?

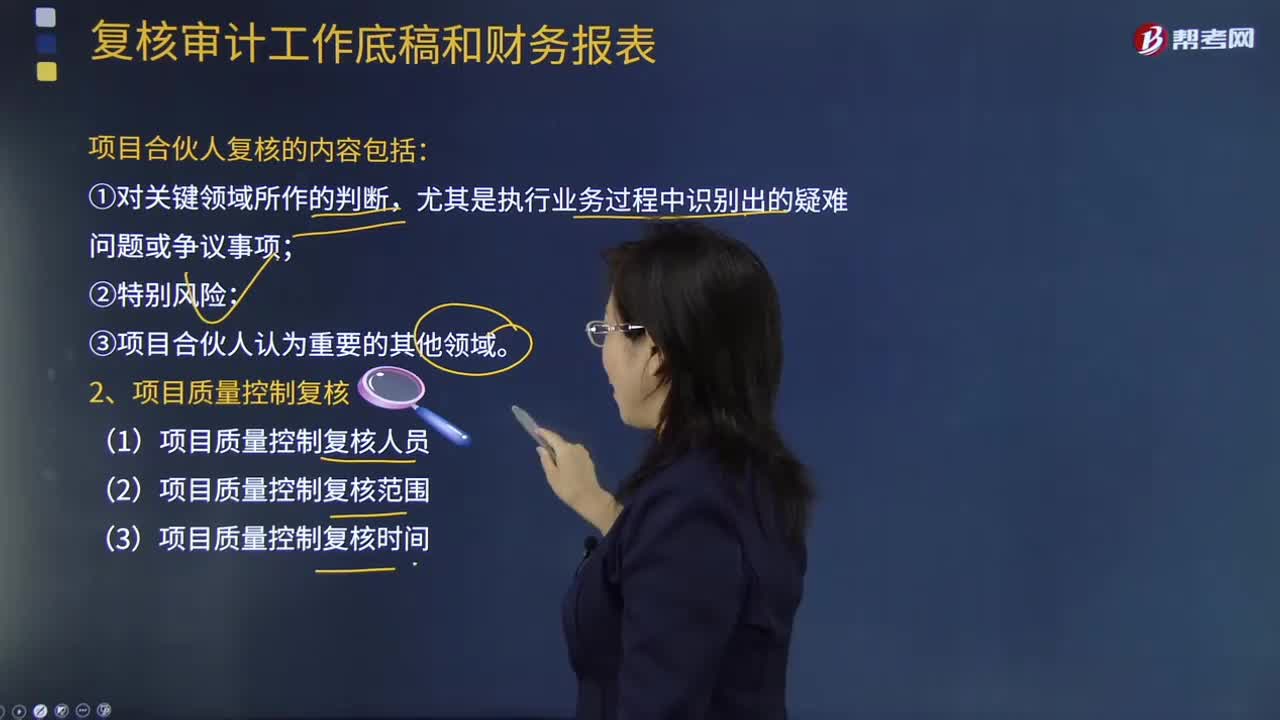

01:53

01:53項目合伙人復(fù)核的內(nèi)容包括什么?:項目合伙人復(fù)核的內(nèi)容包括什么?

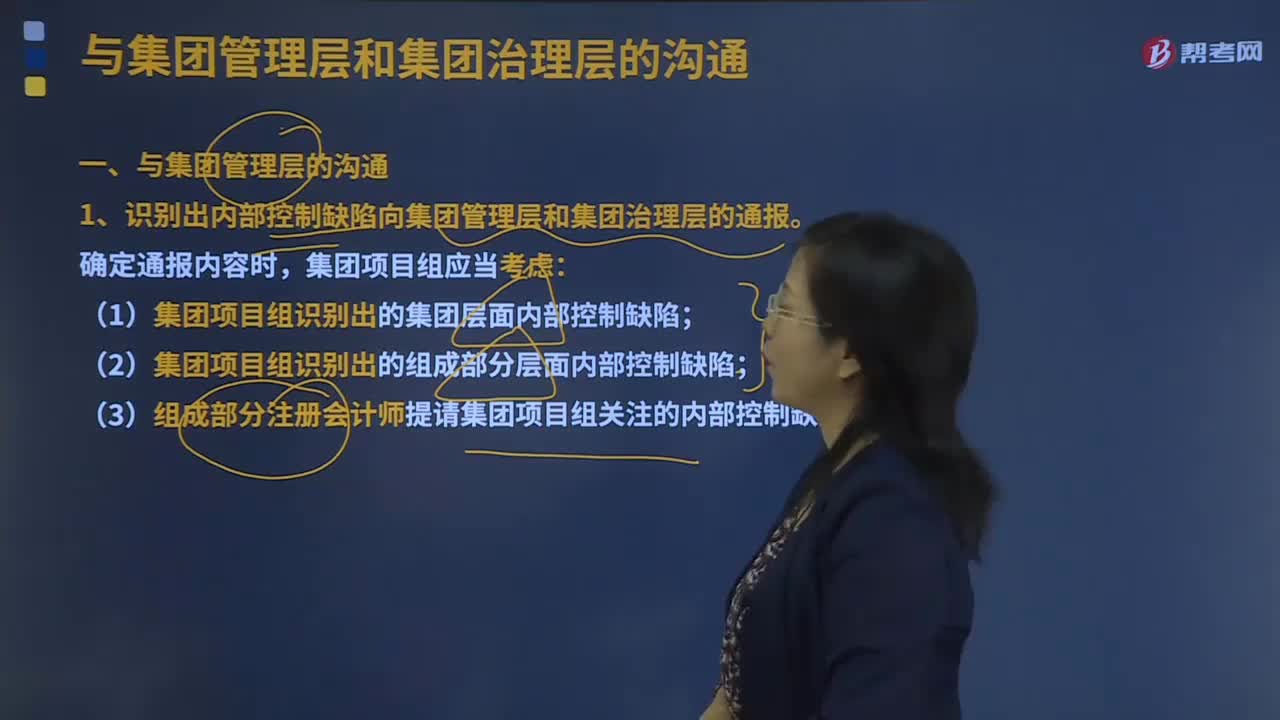

01:22

01:22怎么樣與集團管理層的溝通?:在與集團管理層的溝通時要知道集團項目組溝通的總體要求以及溝通內(nèi)容。集團項目組應(yīng)當按照《向治理層和管理層通報內(nèi)部控制缺陷》審計準則的規(guī)定,確定哪些識別出的內(nèi)部控制缺陷需要向集團治理層和集團管理層通報。1.識別出內(nèi)部控制缺陷向集團管理層和集團治理層的通報。(1)集團項目組識別出的集團層面內(nèi)部控制缺陷;(3)組成部分注冊會計師提請集團項目組關(guān)注的內(nèi)部控制缺陷。

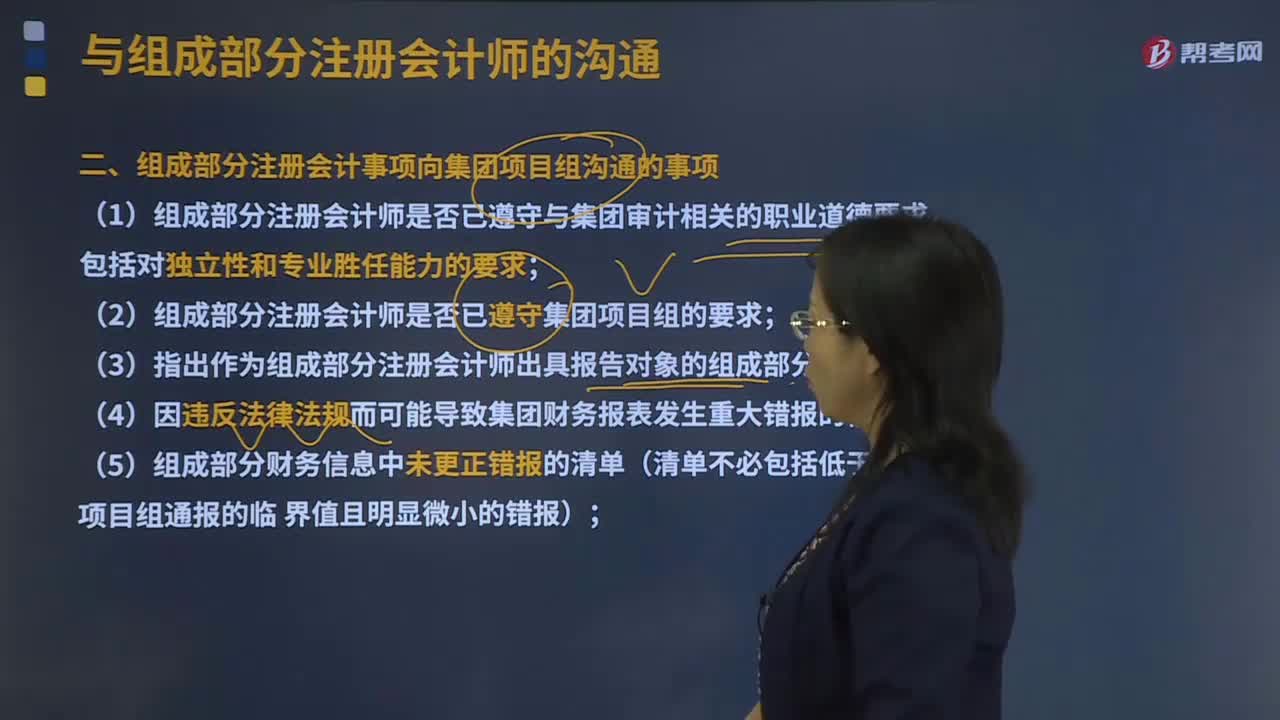

02:49

02:49組成部分注冊會計事項向集團項目組溝通的事項有哪些?:組成部分注冊會計事項向集團項目組溝通的事項有組成部分注冊會計師是否已遵守與集團審計相關(guān)的職業(yè)道德要求,組成部分注冊會計師是否已遵守集團項目組的要求等。(1)組成部分注冊會計師是否已遵守與集團審計相關(guān)的職業(yè)道德要求,(9)可能與集團審計相關(guān)或者組成部分注冊會計師期望集團項目組加以關(guān)注的其他事項,包括在組成部分注冊會計師要求組成部分管理層提供的書面聲明中指出的例外事項;

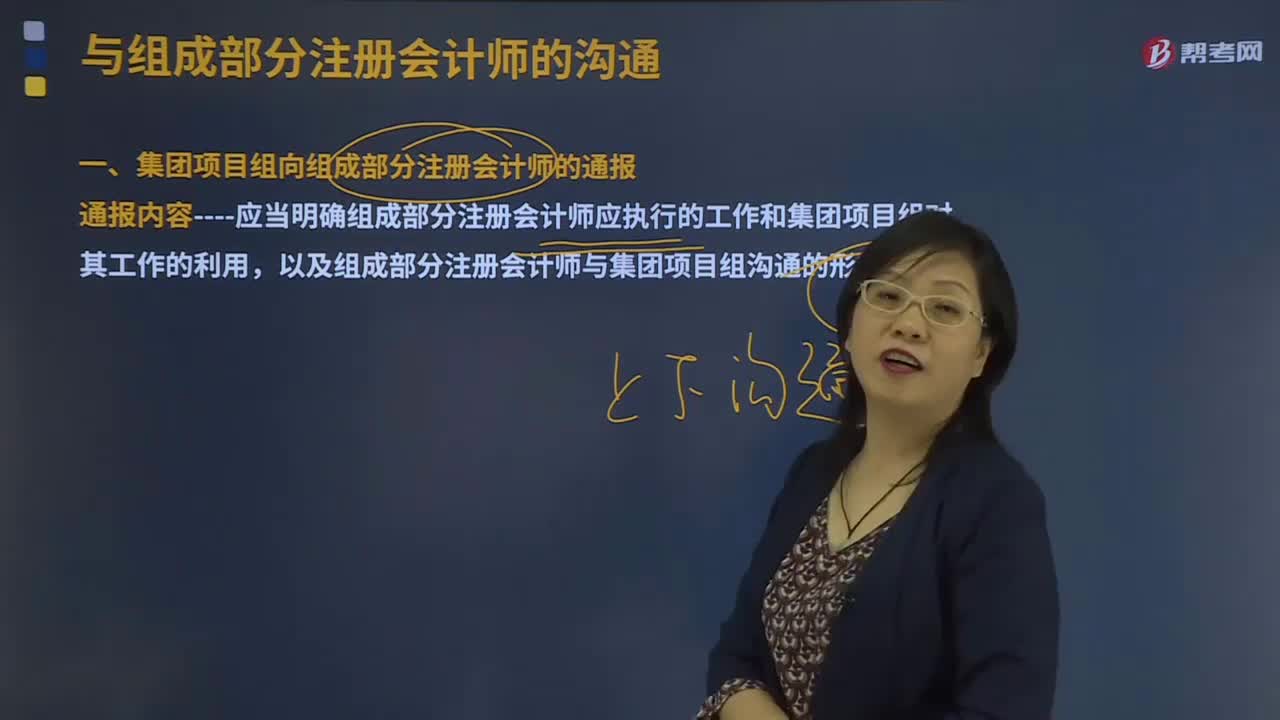

01:56

01:56什么是集團項目組向組成部分注冊會計師的通報?:通報內(nèi)容----應(yīng)當明確組成部分注冊會計師應(yīng)執(zhí)行的工作和集團項目組對其工作的利用,以及組成部分注冊會計師與集團項目組溝通的形式和內(nèi)容。要求組成部分注冊會計師確認其將配合集團項目組的工作。(4)識別出的與組成部分注冊會計師工作相關(guān)的、由于舞弊或錯誤導(dǎo)致集團財務(wù)報表。【例題·多選題】集團項目組應(yīng)當及時向組成部分注冊會計師通報工作要求。要求組成部分注冊會計師確認其將配合集團項目組的工作。

02:04

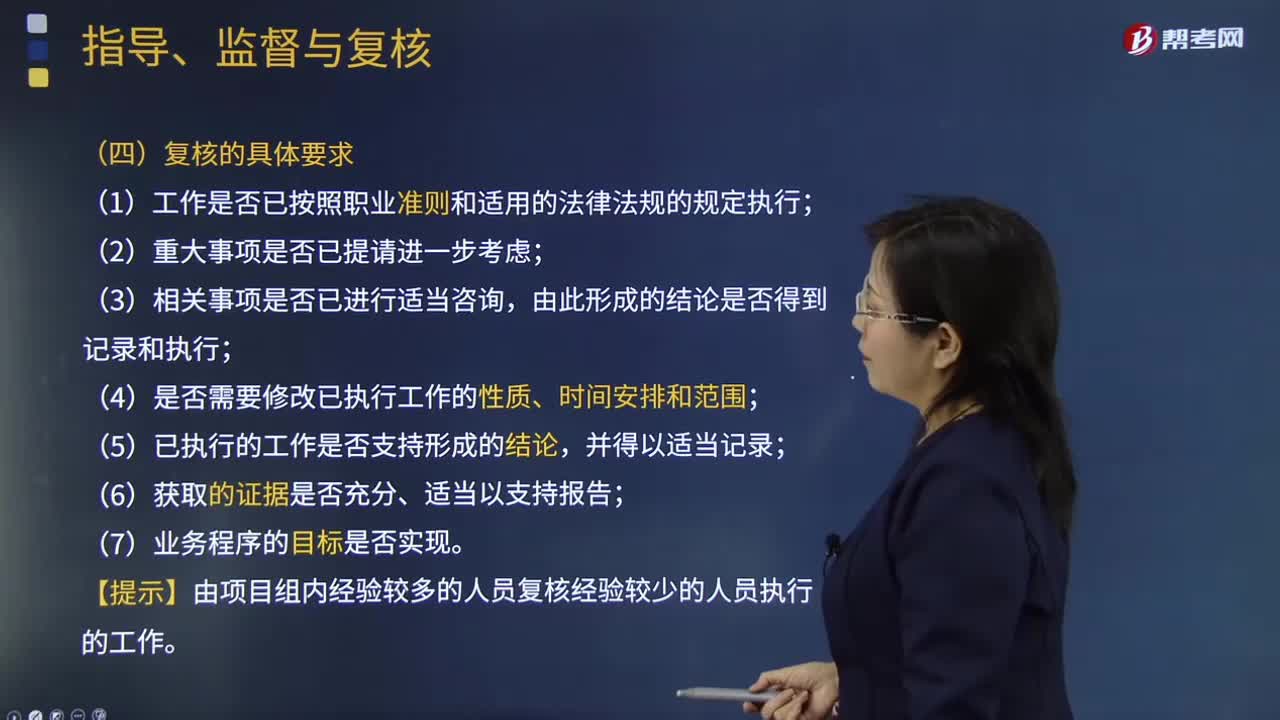

02:04項目合伙人監(jiān)督和復(fù)核的具體要求是什么?:項目合伙人監(jiān)督和復(fù)核的具體要求是什么?4.識別在執(zhí)行業(yè)務(wù)過程中需要咨詢的事項。1.工作是否已按照職業(yè)準則和適用的法律法規(guī)的規(guī)定執(zhí)行,3.相關(guān)事項是否已進行適當咨詢;4.是否需要修改已執(zhí)行工作的性質(zhì)、時間安排和范圍;5.已執(zhí)行的工作是否支持形成的結(jié)論;【提示】由項目組內(nèi)經(jīng)驗較多的人員復(fù)核經(jīng)驗較少的人員執(zhí)行的工作,【例題·多選題】會計師事務(wù)所應(yīng)當要求項目合伙人負責(zé)組織對業(yè)務(wù)執(zhí)行實施指導(dǎo)、監(jiān)督與復(fù)核。

05:48

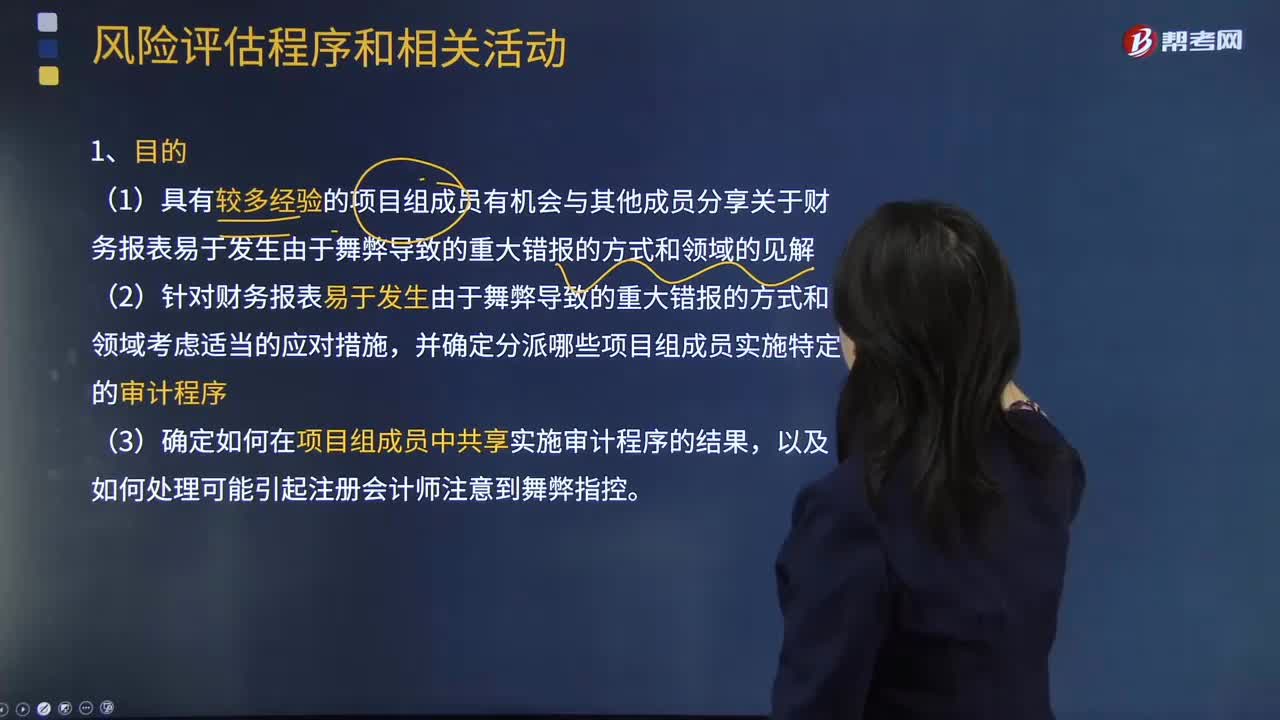

05:48組織項目組討論的目的與內(nèi)容是什么?:(1)具有較多經(jīng)驗的項目組成員有機會與其他成員分享關(guān)于財務(wù)報表易于發(fā)生由于舞弊導(dǎo)致的重大錯報的方式和領(lǐng)域的見解,(2)針對財務(wù)報表易于發(fā)生由于舞弊導(dǎo)致的重大錯報的方式和領(lǐng)域考慮適當?shù)膽?yīng)對措施;(1)項目組成員認為財務(wù)報表易于發(fā)生由于舞弊導(dǎo)致的重大錯報的方式和領(lǐng)域、管理層可能編制和隱瞞虛假財務(wù)報告的方式、以及侵占資產(chǎn)的方式等;以及管理層可能采取的導(dǎo)致虛假財務(wù)報告的利潤操縱手段;

00:22

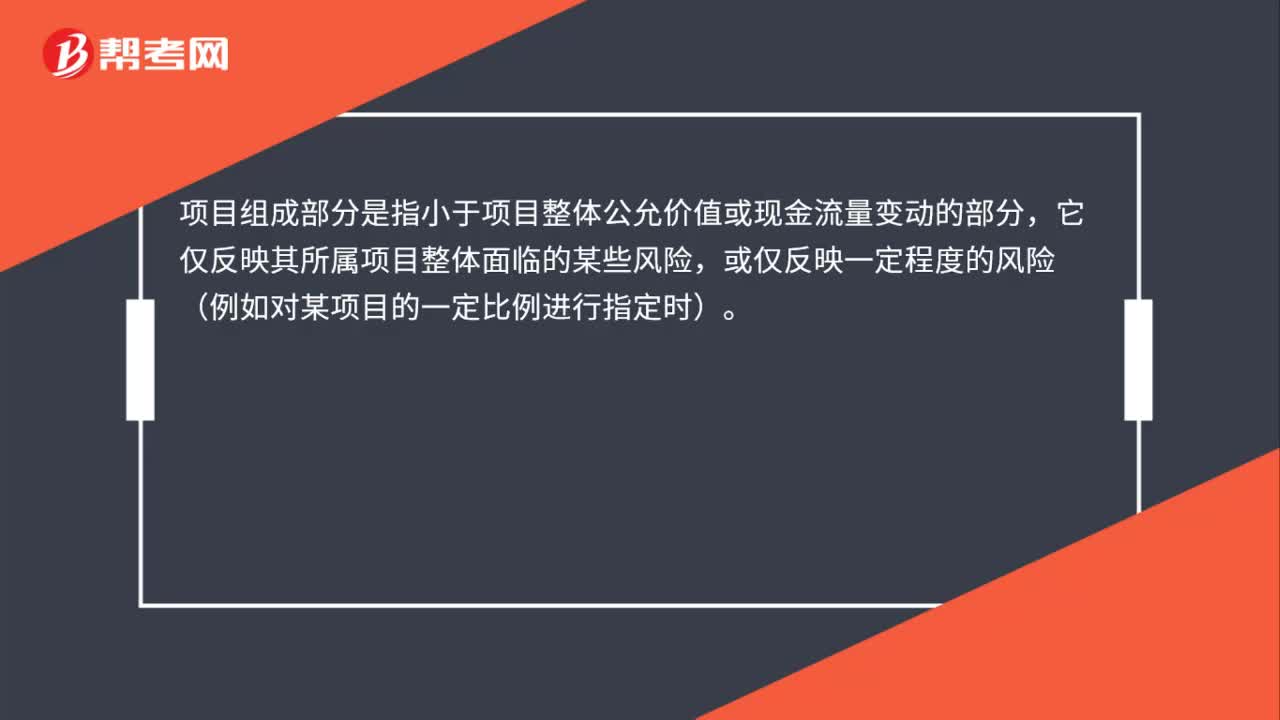

00:22項目組成部分是什么?:項目組成部分是什么?項目組成部分是指小于項目整體公允價值或現(xiàn)金流量變動的部分,它僅反映其所屬項目整體面臨的某些風(fēng)險,或僅反映一定程度的風(fēng)險(例如對某項目的一定比例進行指定時)。

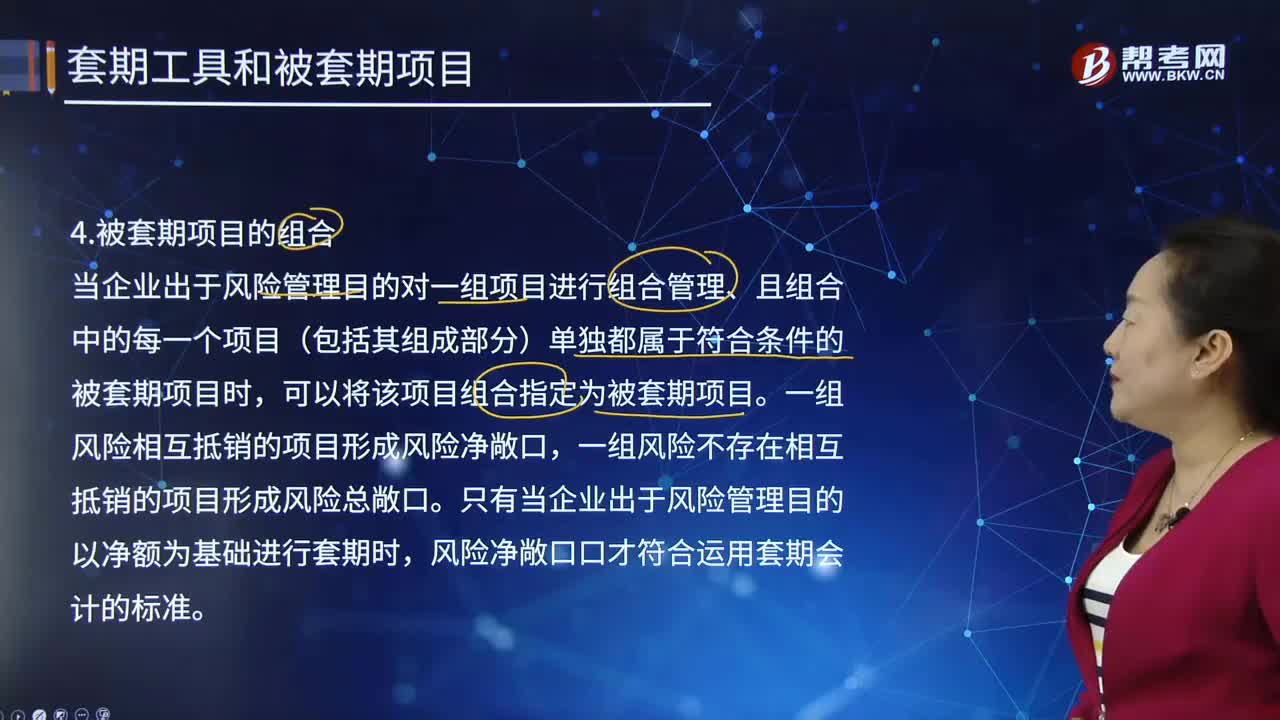

00:33

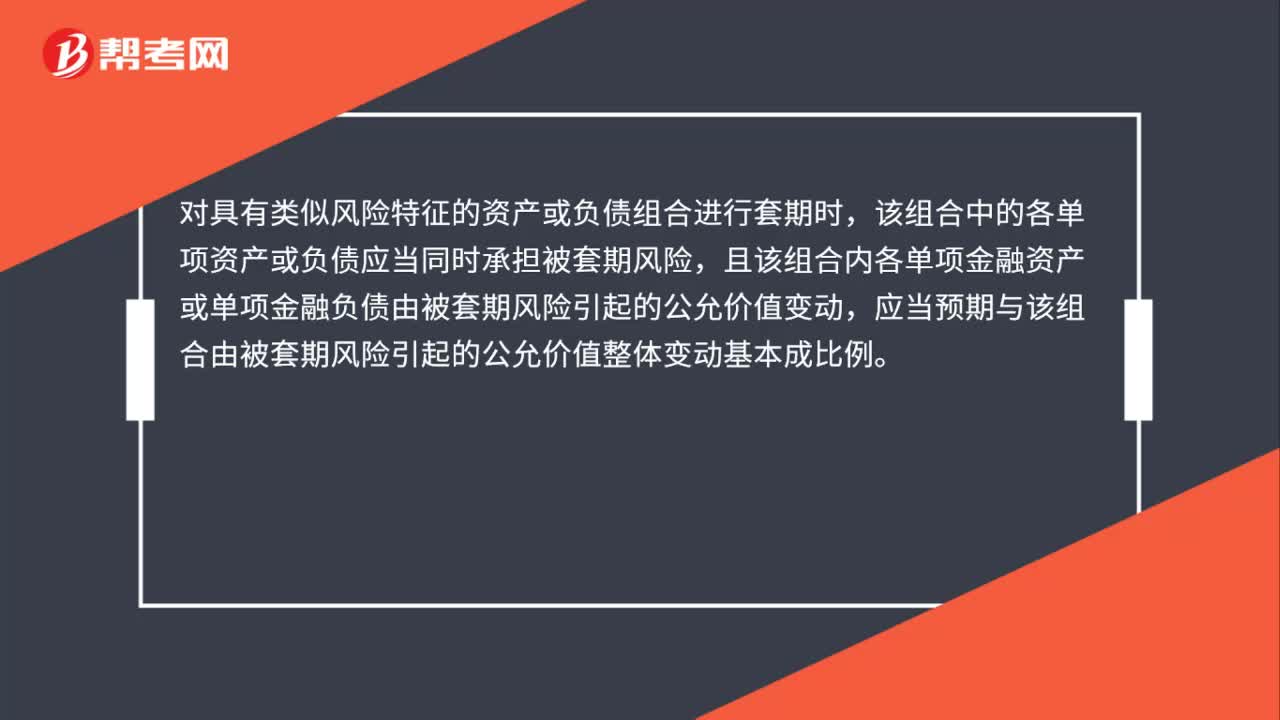

00:33被套期項目的組合是什么?:被套期項目的組合是什么?對具有類似風(fēng)險特征的資產(chǎn)或負債組合進行套期時,該組合中的各單項資產(chǎn)或負債應(yīng)當同時承擔被套期風(fēng)險,且該組合內(nèi)各單項金融資產(chǎn)或單項金融負債由被套期風(fēng)險引起的公允價值變動,應(yīng)當預(yù)期與該組合由被套期風(fēng)險引起的公允價值整體變動基本成比例。

06:14

06:14被套期項目有怎樣的組合?:是指企業(yè)面臨公允價值或現(xiàn)金流量變動風(fēng)險且被指定為套期對象的單項或一組資產(chǎn)、負債、確定承諾、很可能發(fā)生的預(yù)期交易。只有當企業(yè)出于風(fēng)險管理目的以凈額為基礎(chǔ)進行套期時,企業(yè)對一組項目的風(fēng)險凈敞口(存在風(fēng)險頭寸相互抵銷的項目)進行套期時,只有與企業(yè)集團之外的對手方之間交易形成的資產(chǎn)、負債、尚未確認的確定承諾或極可能發(fā)生的預(yù)期交易才能指定為被套期項目:在企業(yè)集團合并財務(wù)報表層面不得運用套期會計。

02:43

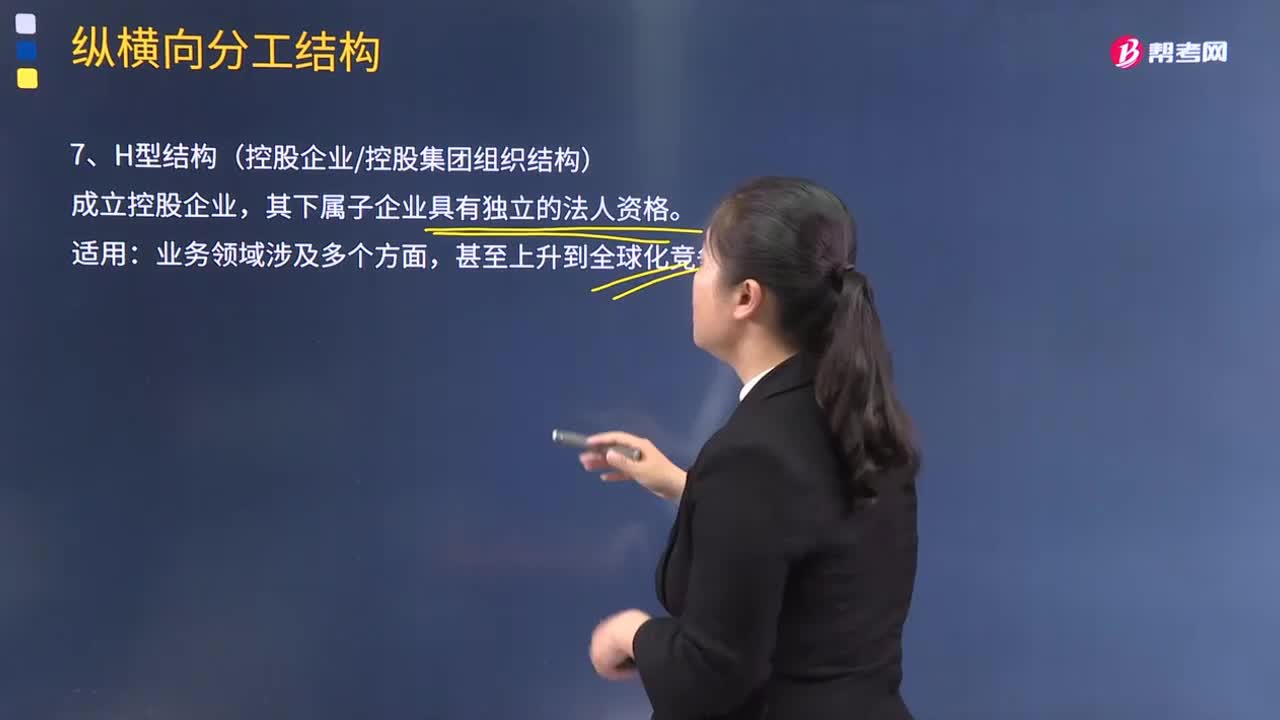

02:43怎樣理解H型結(jié)構(gòu)(控股企業(yè)/控股集團組織結(jié)構(gòu))?:怎樣理解H型結(jié)構(gòu)(控股企業(yè)控股集團組織結(jié)構(gòu))?H型結(jié)構(gòu)就是控股公司結(jié)構(gòu),它嚴格講起來并不是一個企業(yè)的組織結(jié)構(gòu)形態(tài),而是企業(yè)集團的組織形式。H型結(jié)構(gòu)較多地出現(xiàn)于橫向合并而形成的企業(yè)中。(3)業(yè)務(wù)單元能夠自負盈虧并從母企業(yè)取得較便宜的投資成本,業(yè)務(wù)單元還能夠獲得一定的節(jié)稅收益;(4)控股企業(yè)可以將風(fēng)險分散到多個企業(yè)中,由于H型結(jié)構(gòu)的公司缺乏明確的發(fā)展、經(jīng)營戰(zhàn)略和其松散的內(nèi)部結(jié)構(gòu)。

03:11

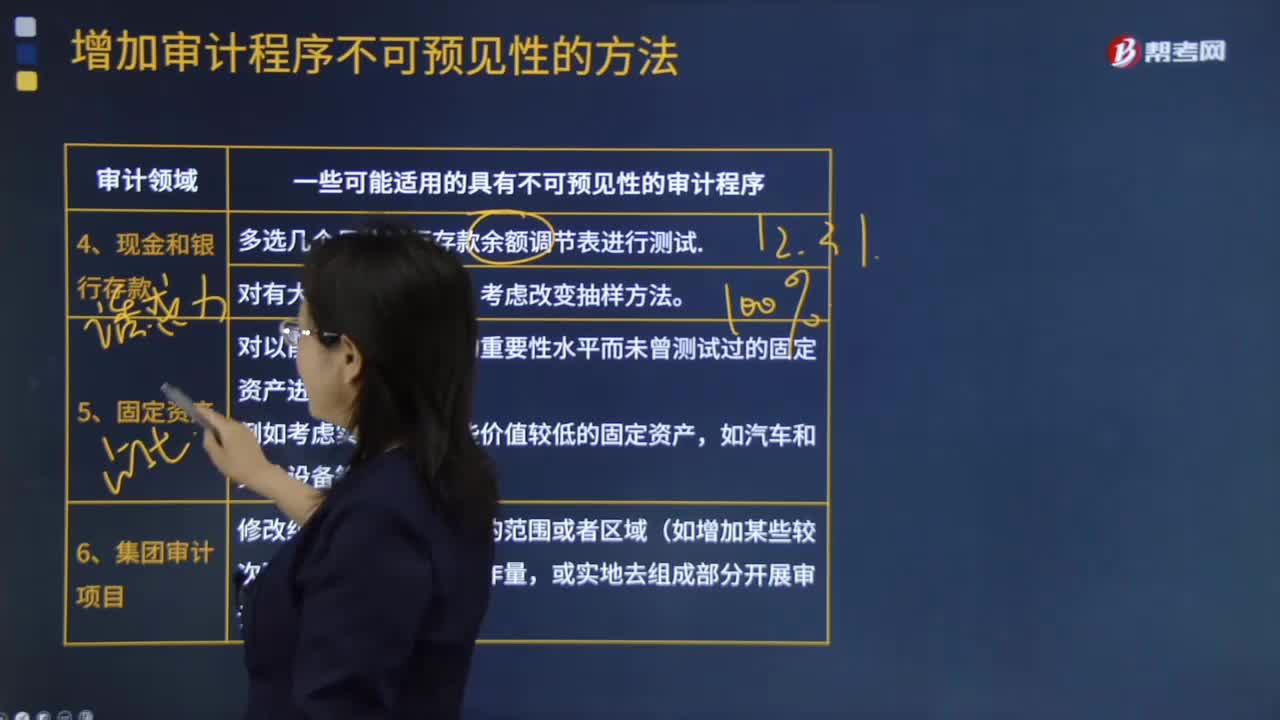

03:11現(xiàn)金和銀行存款、固定資產(chǎn)和集團審計項目有哪些不可預(yù)見性的審計程序?:現(xiàn)金和銀行存款、固定資產(chǎn)和集團審計項目有哪些不可預(yù)見性的審計程序?對以前由于低于設(shè)定的重要性水平而未曾測試過的固定資產(chǎn)進行測試。一些可能適用的具有不可預(yù)見性的審計程序,【2015年年注冊會計師考試真題】下列有關(guān)審計程序不可預(yù)見性的說法中,A.注冊會計師需要與被審計單位管理層事先溝通擬實施具有不可預(yù)見性的審計程序的要求。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日