注冊會計(jì)師考試相關(guān)視頻

集團(tuán)項(xiàng)目組獲取充分適當(dāng)?shù)貙徲?jì)證據(jù)的能力可能受到某些方面重大變化的影響?

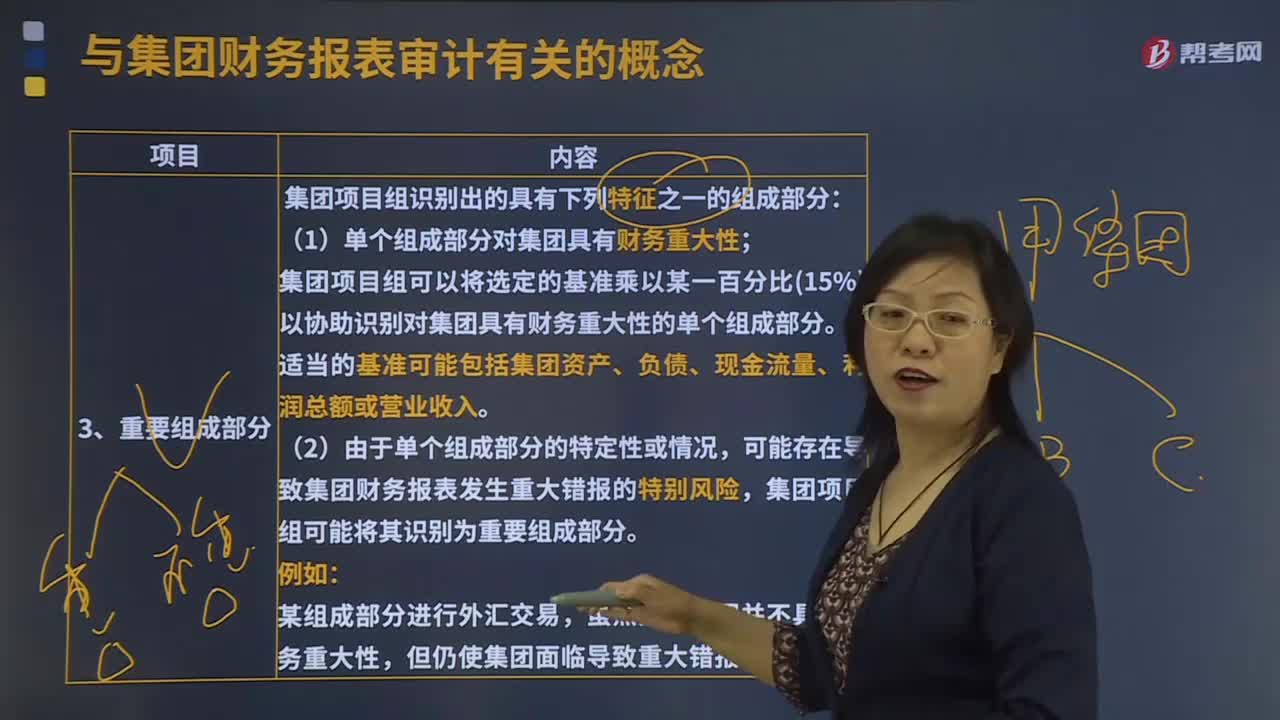

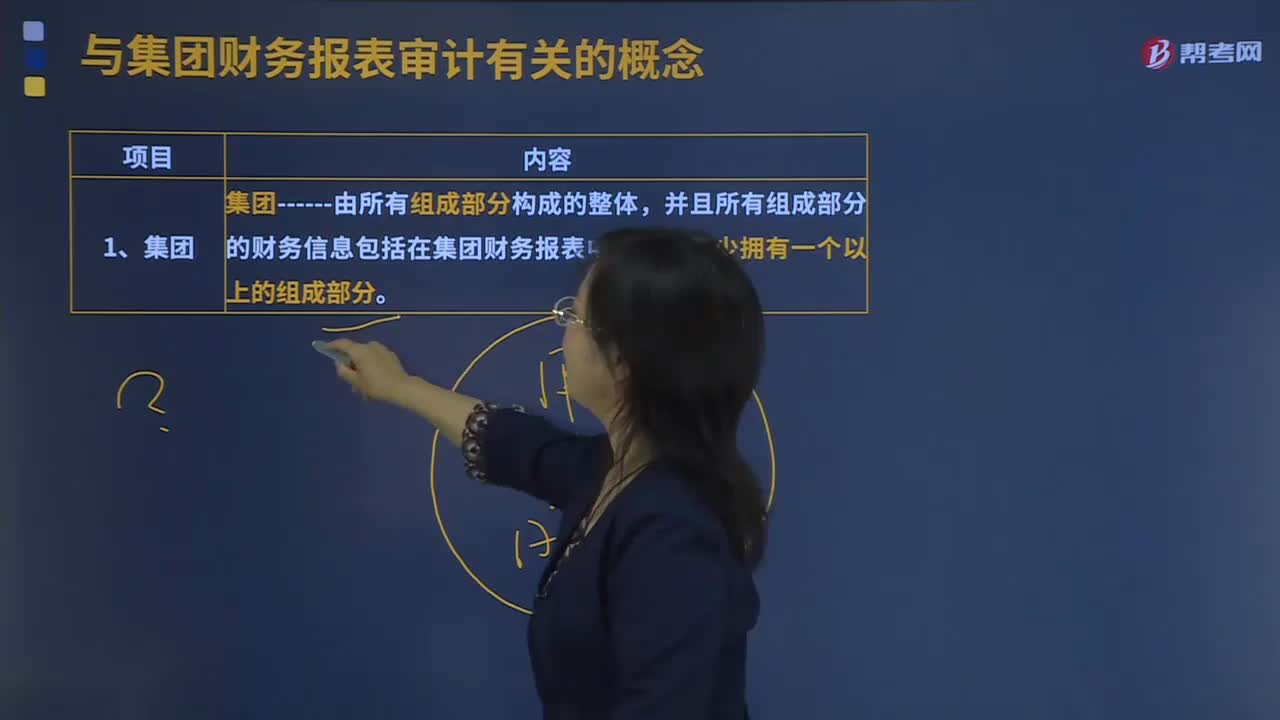

集團(tuán)的重要組成部分有哪幾點(diǎn)?

集團(tuán)結(jié)構(gòu)影響如何識別組成部分?

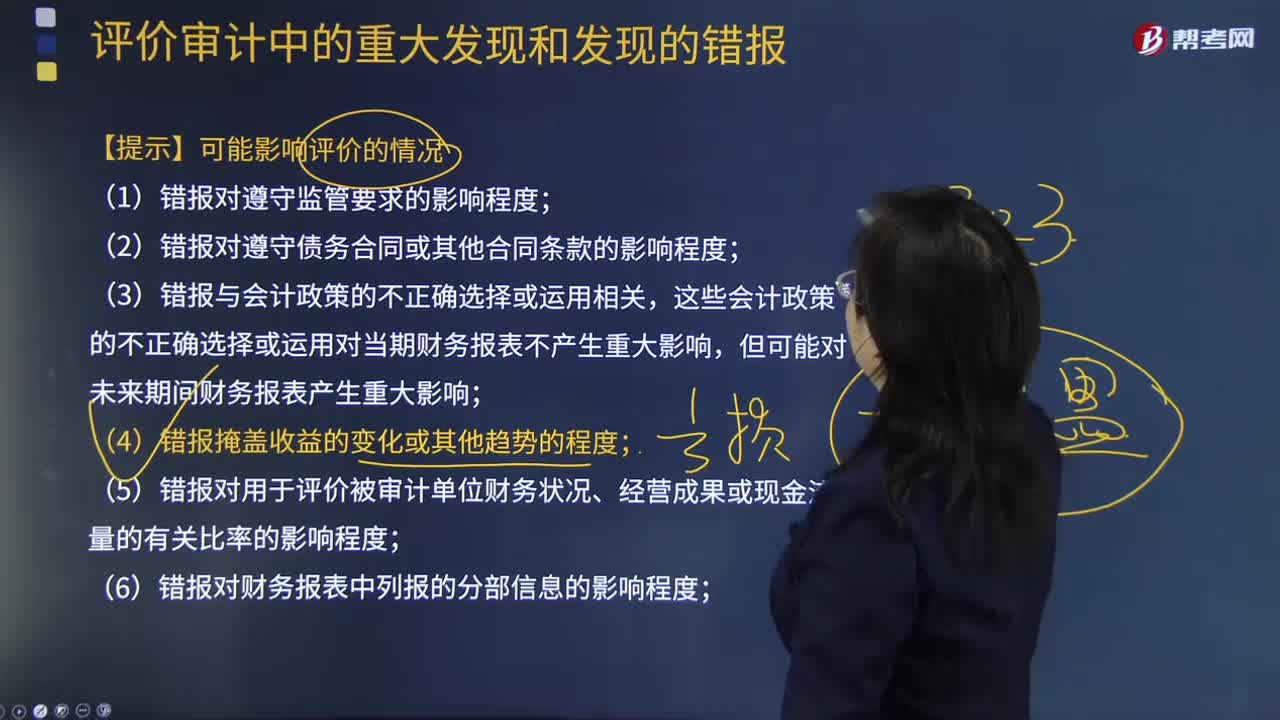

評價(jià)審計(jì)中的重大發(fā)現(xiàn)和發(fā)現(xiàn)的錯(cuò)報(bào)中可能影響評價(jià)的情況有哪些?

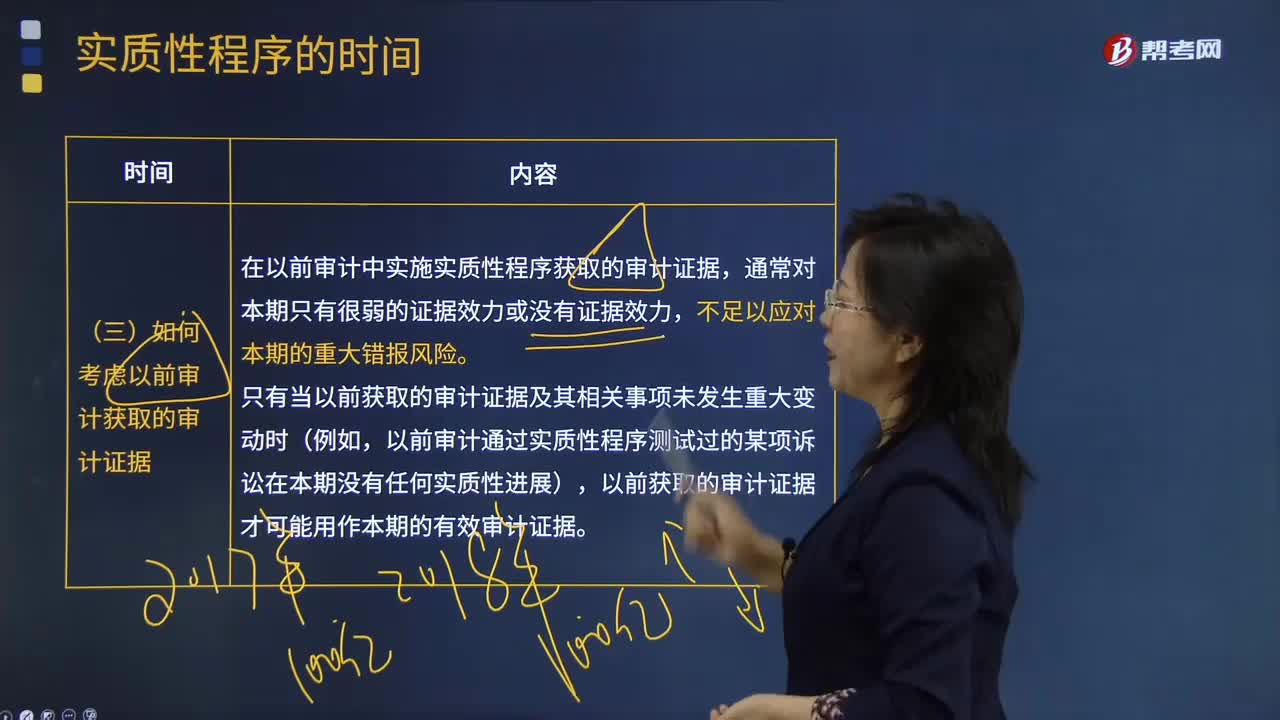

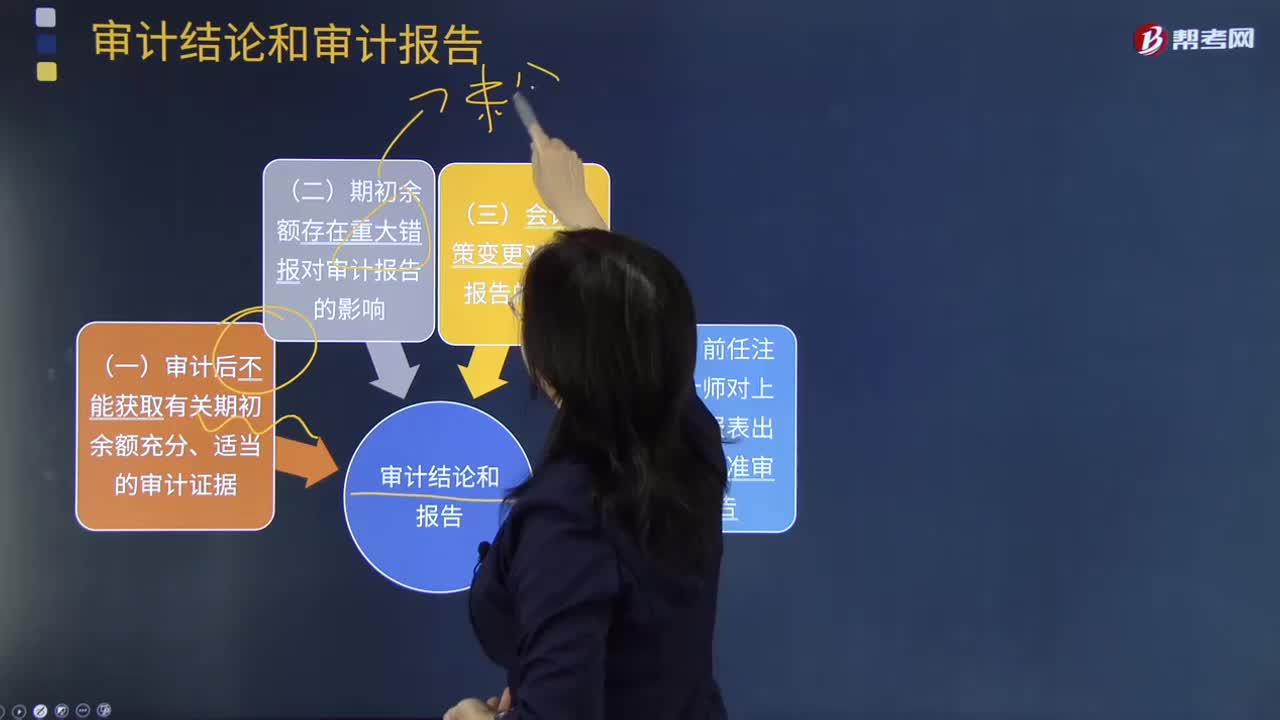

審計(jì)后不能獲取有關(guān)期初余額充分、適當(dāng)?shù)膶徲?jì)證據(jù)是什么?

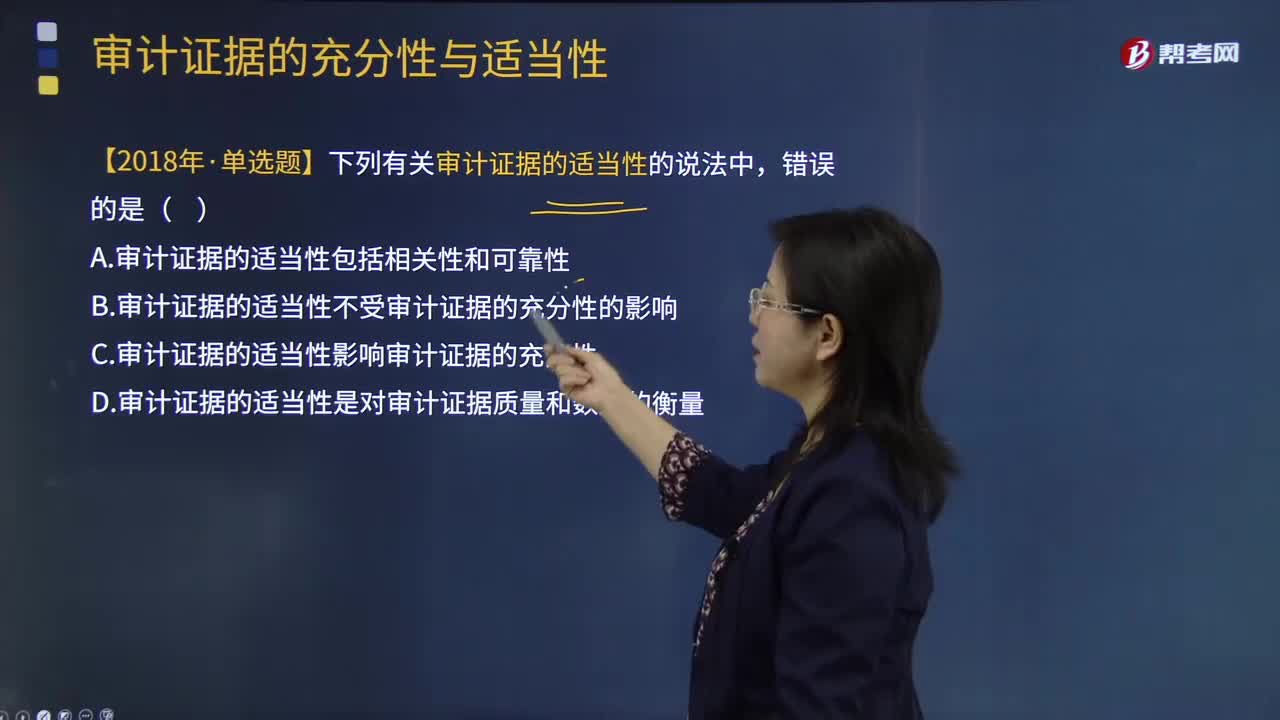

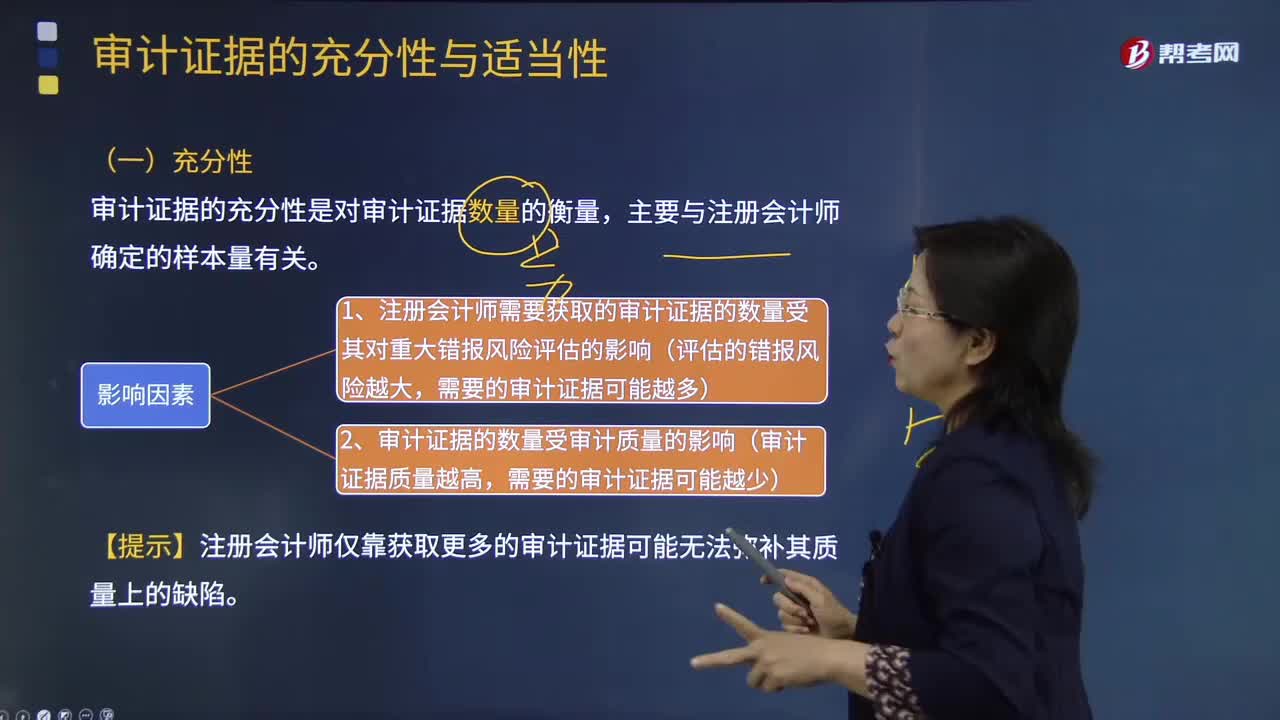

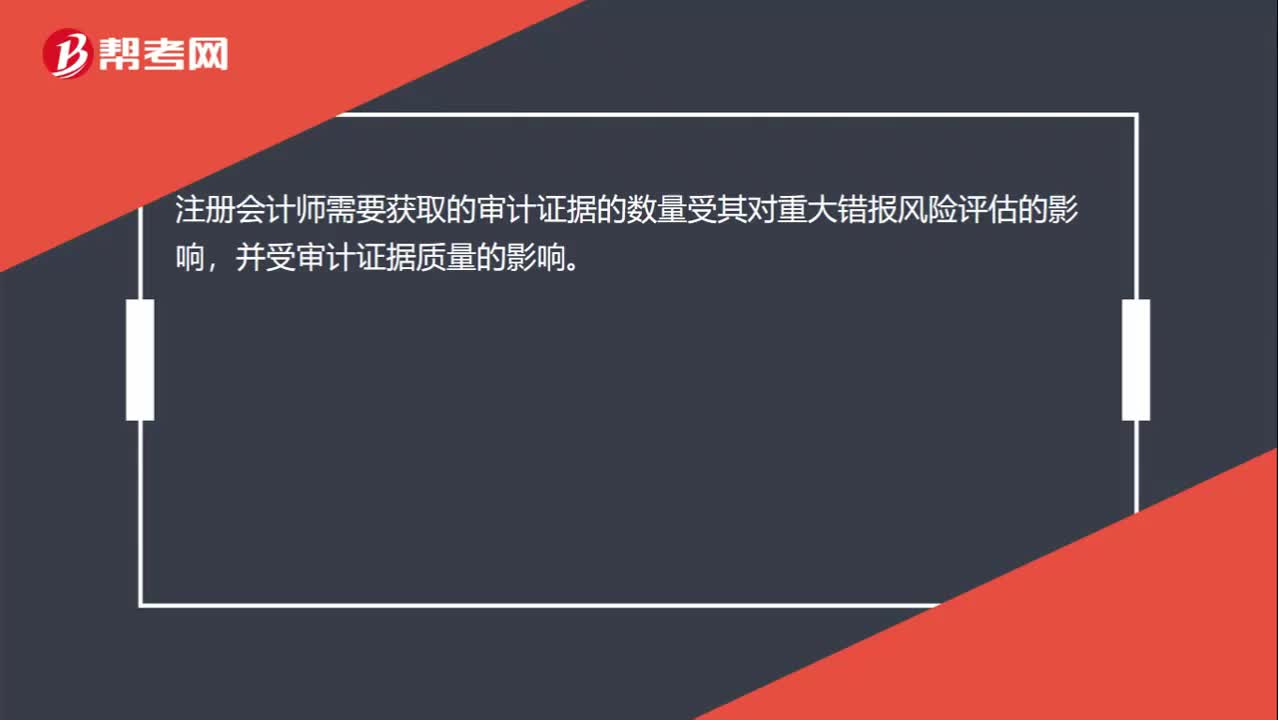

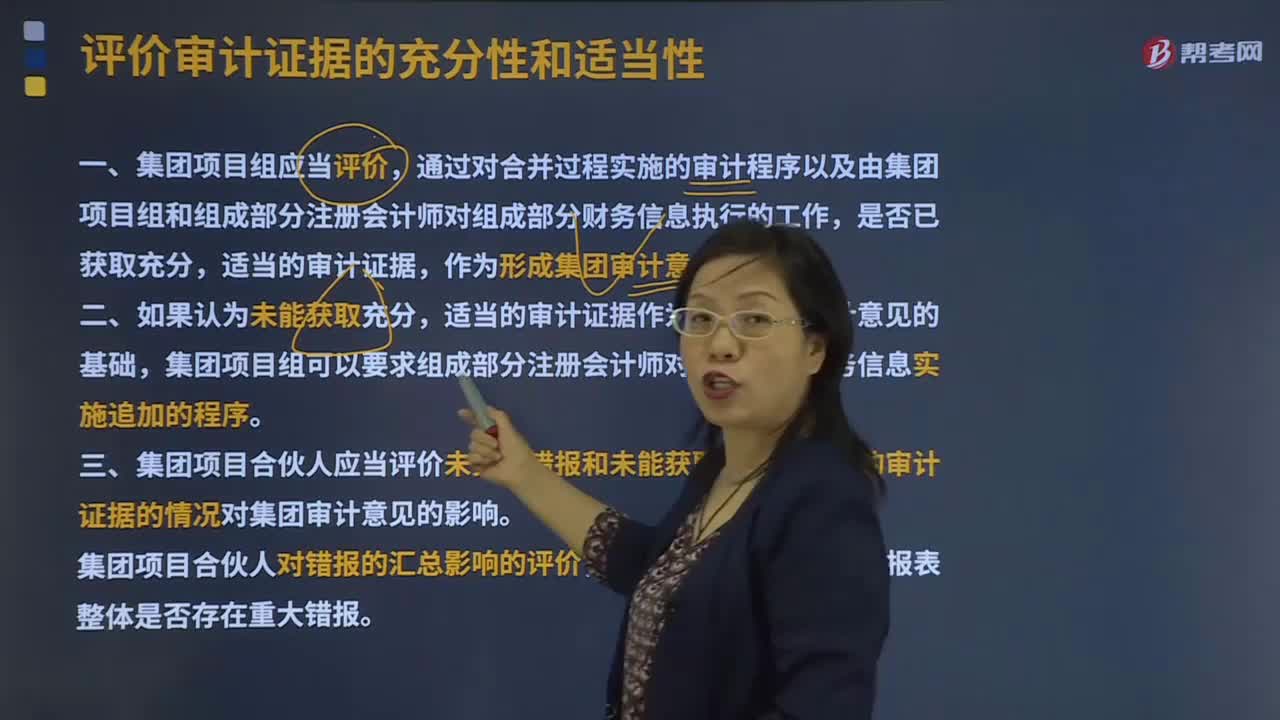

怎么看待評價(jià)審計(jì)證據(jù)的充分性和適當(dāng)性?

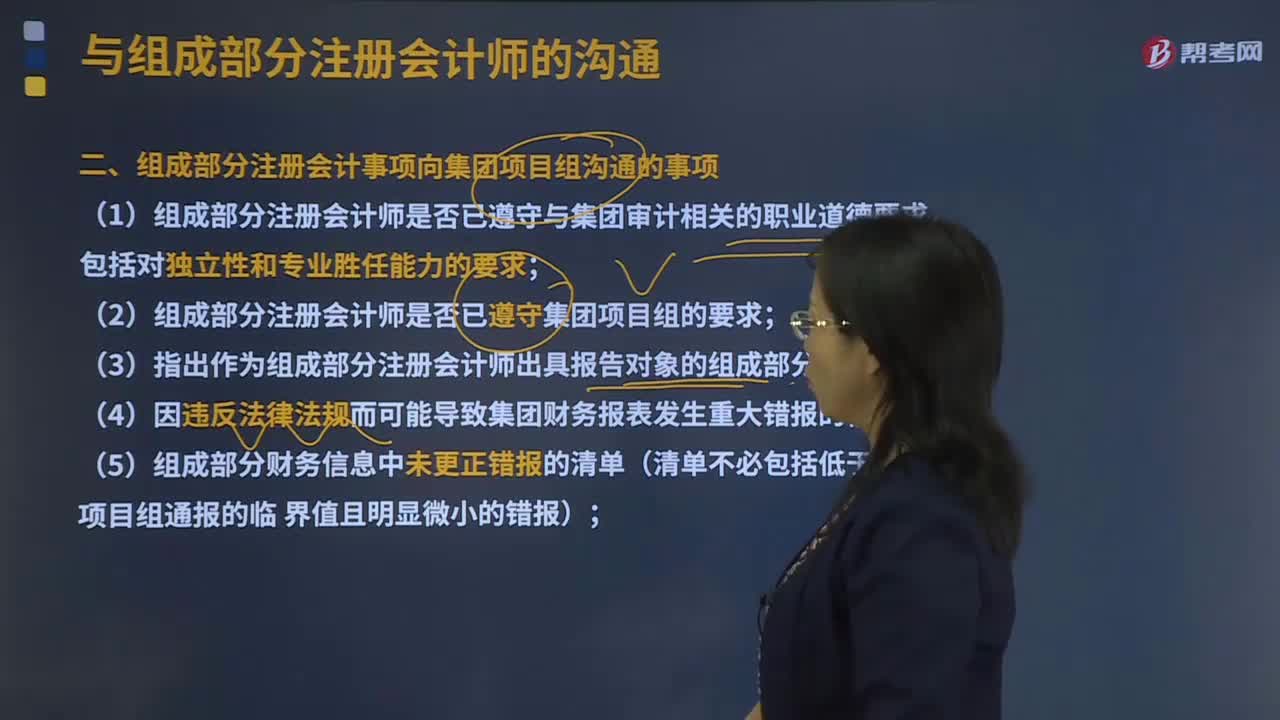

組成部分注冊會計(jì)事項(xiàng)向集團(tuán)項(xiàng)目組溝通的事項(xiàng)有哪些?

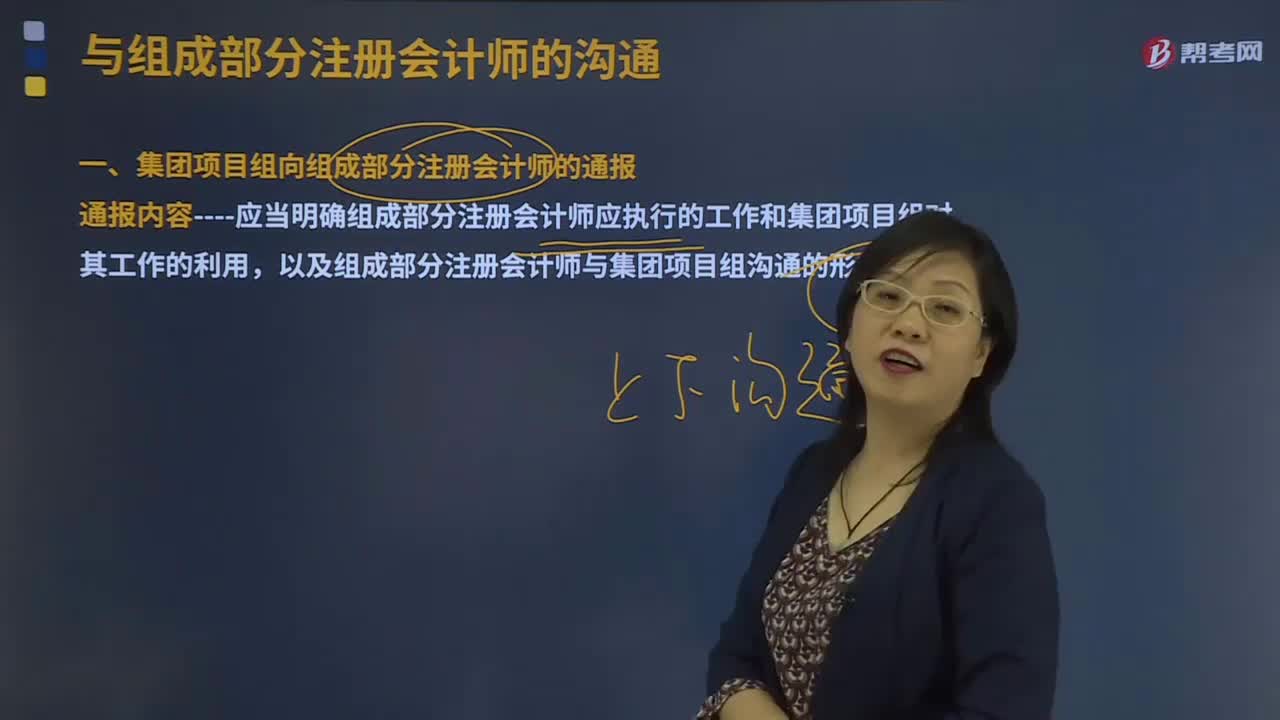

什么是集團(tuán)項(xiàng)目組向組成部分注冊會計(jì)師的通報(bào)?

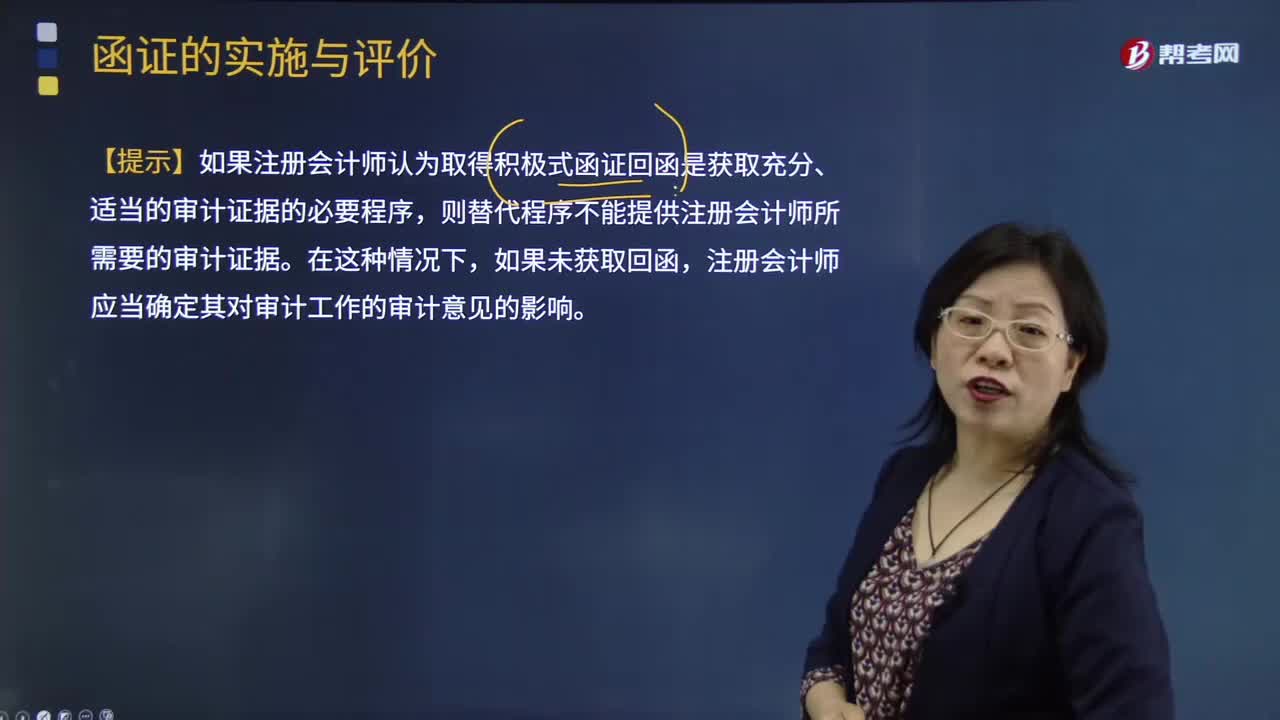

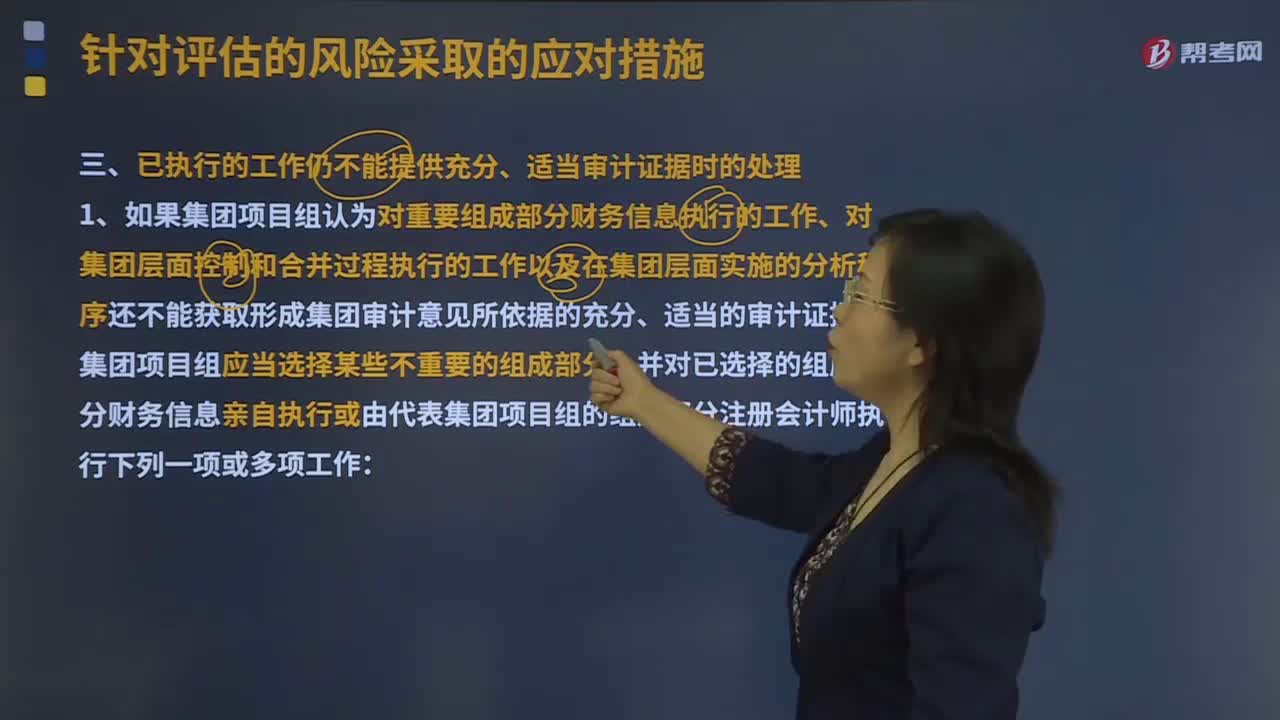

面對已執(zhí)行的工作仍不能提供充分、適當(dāng)審計(jì)證據(jù)時(shí)的處理?

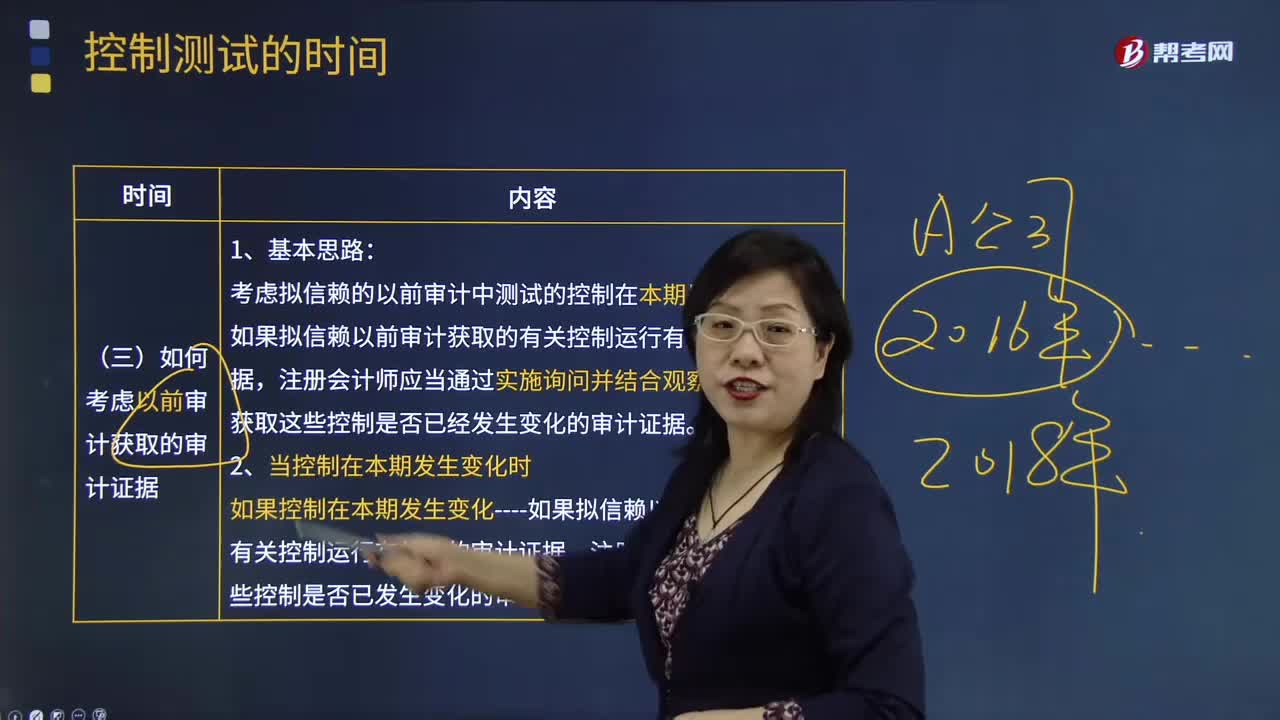

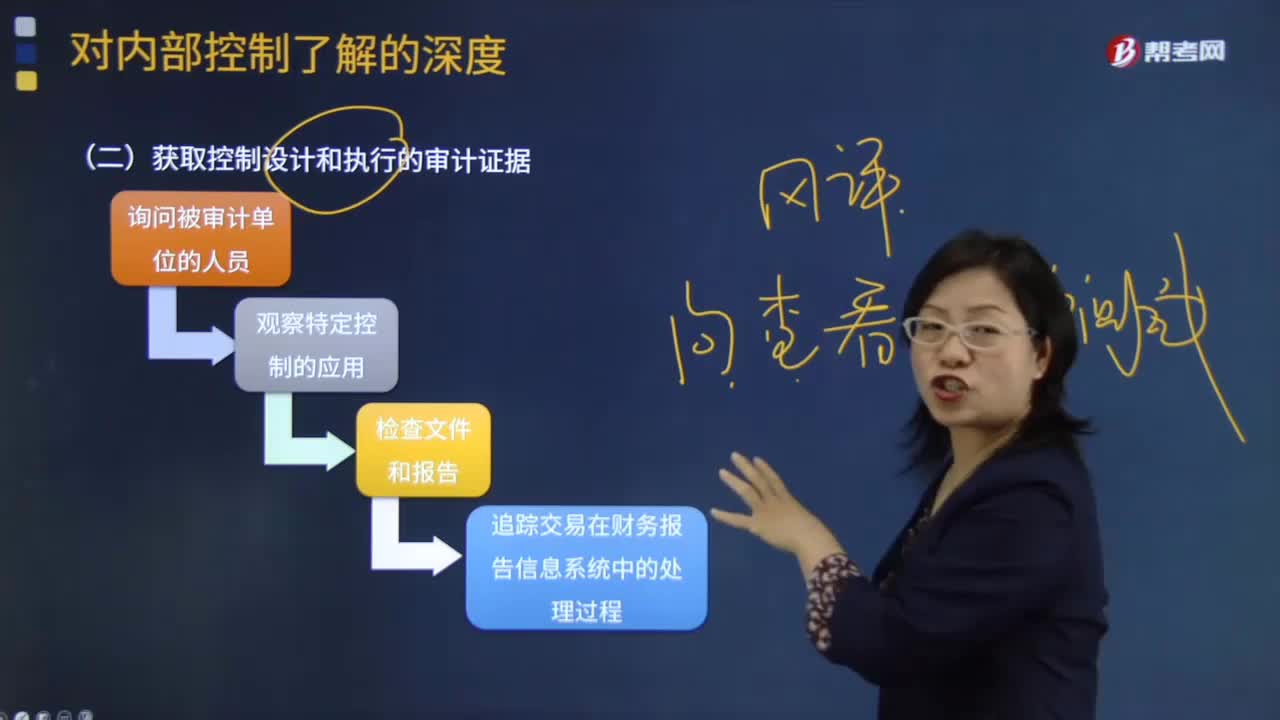

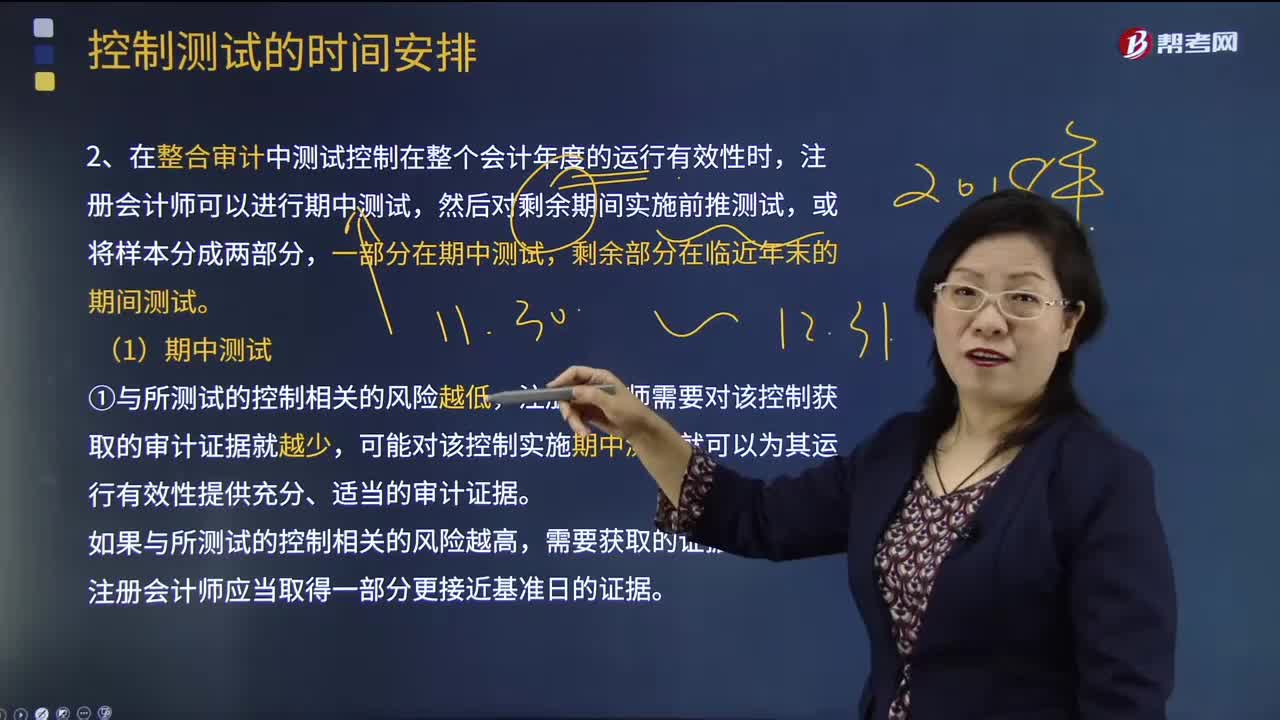

如何獲取控制設(shè)計(jì)和執(zhí)行的審計(jì)證據(jù)?

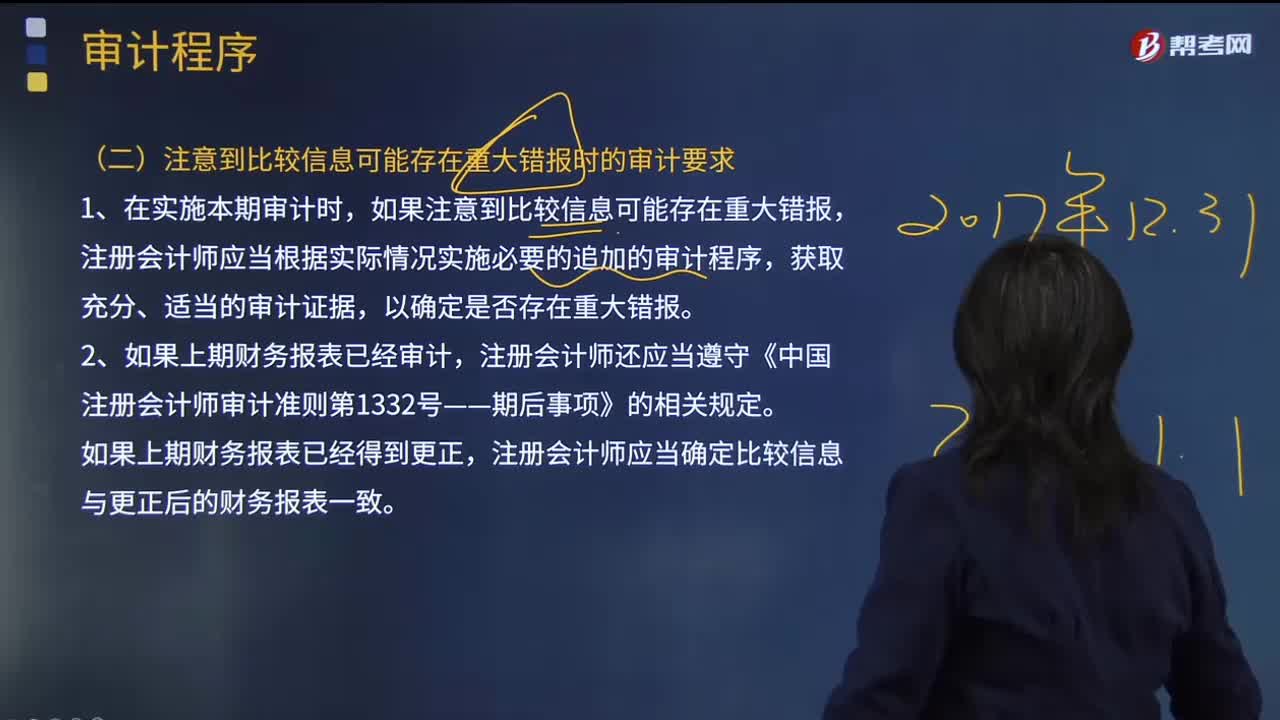

要注意哪些可能存在重大錯(cuò)報(bào)時(shí)的審計(jì)要求 ?

影響盈利能力的三要素是什么?

00:41

00:41