下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:15

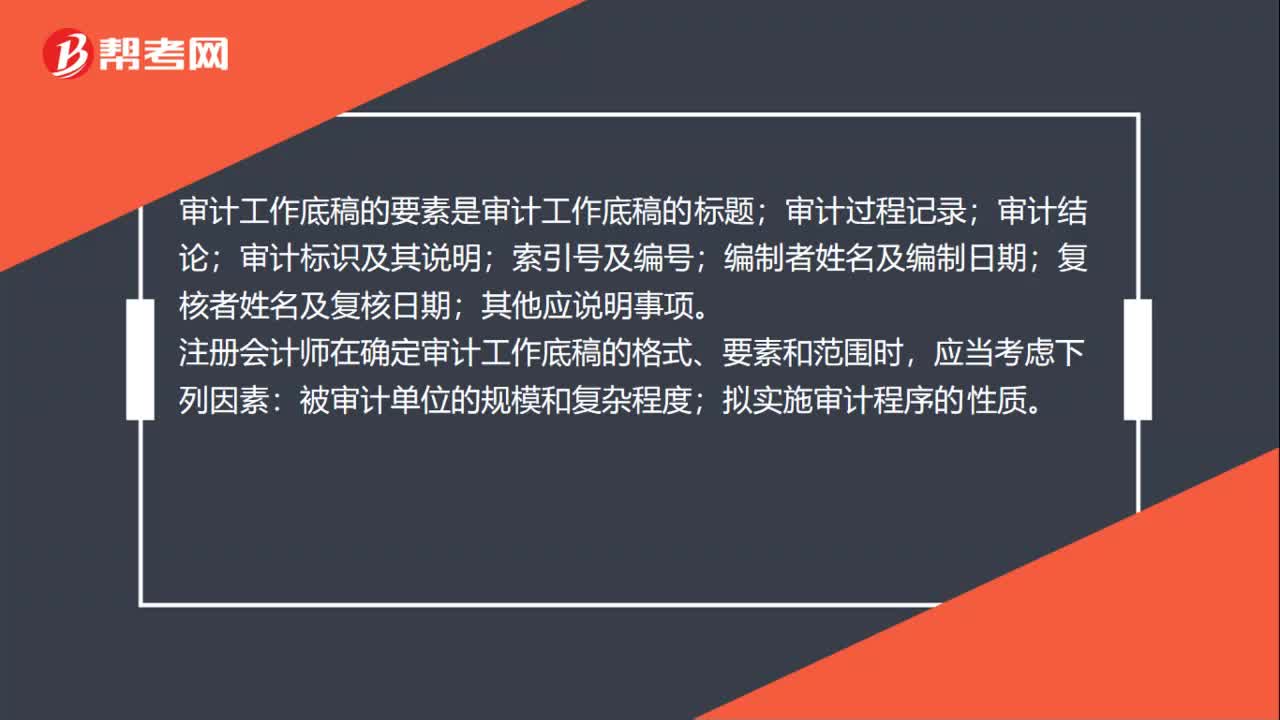

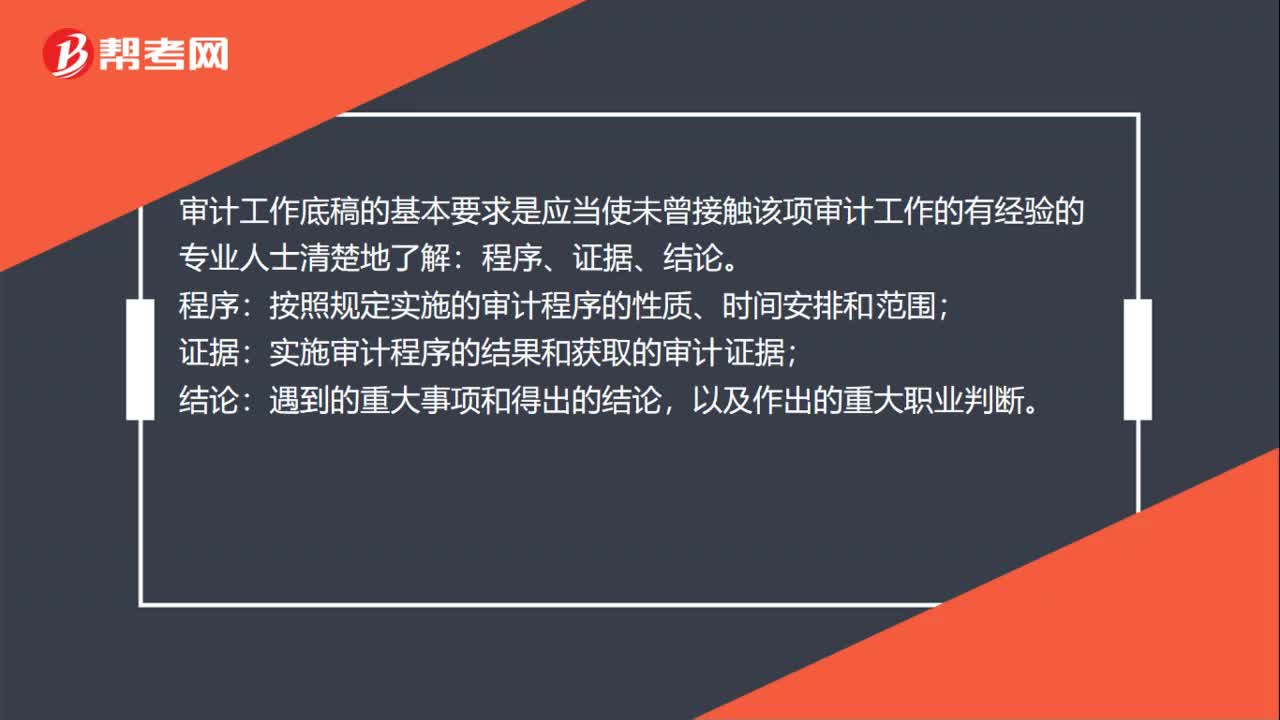

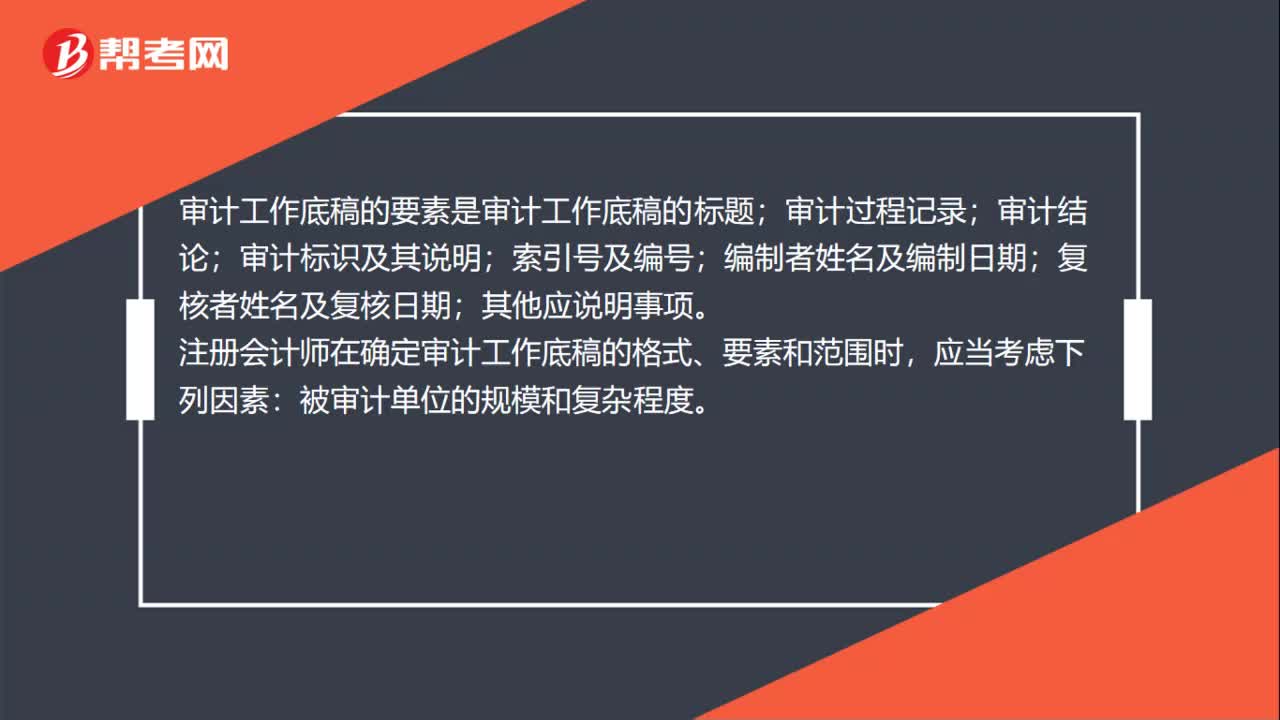

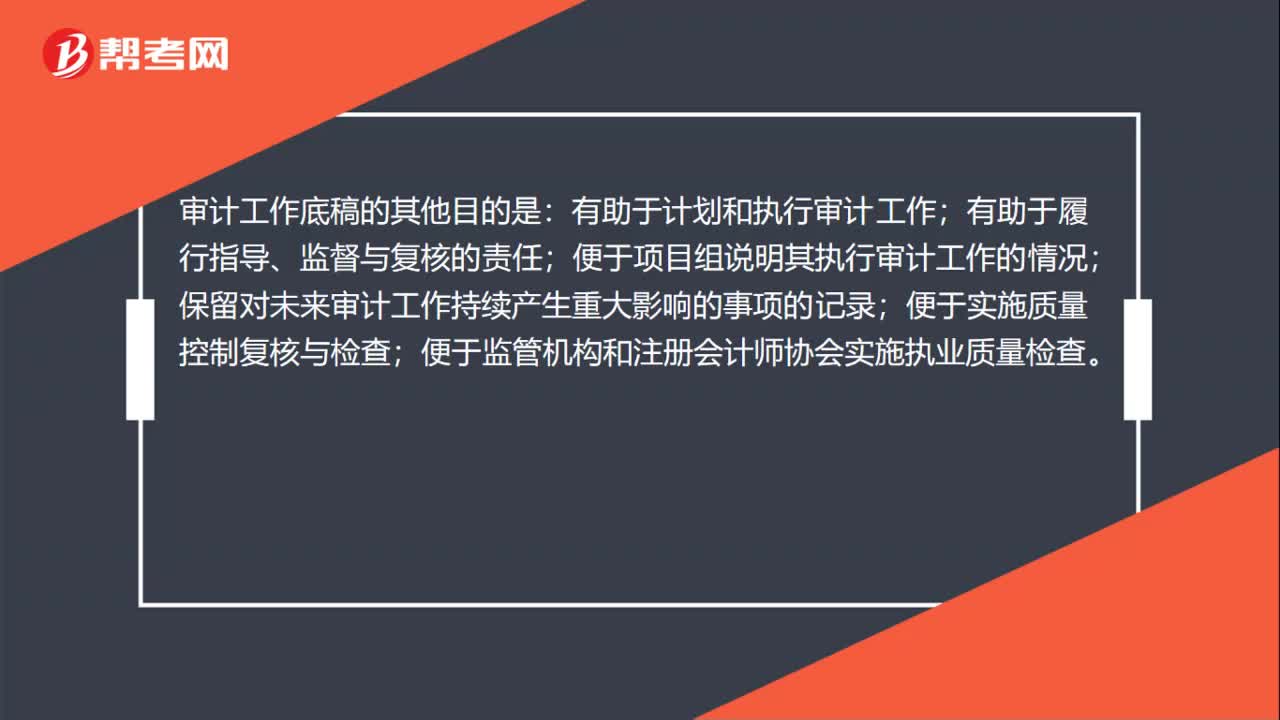

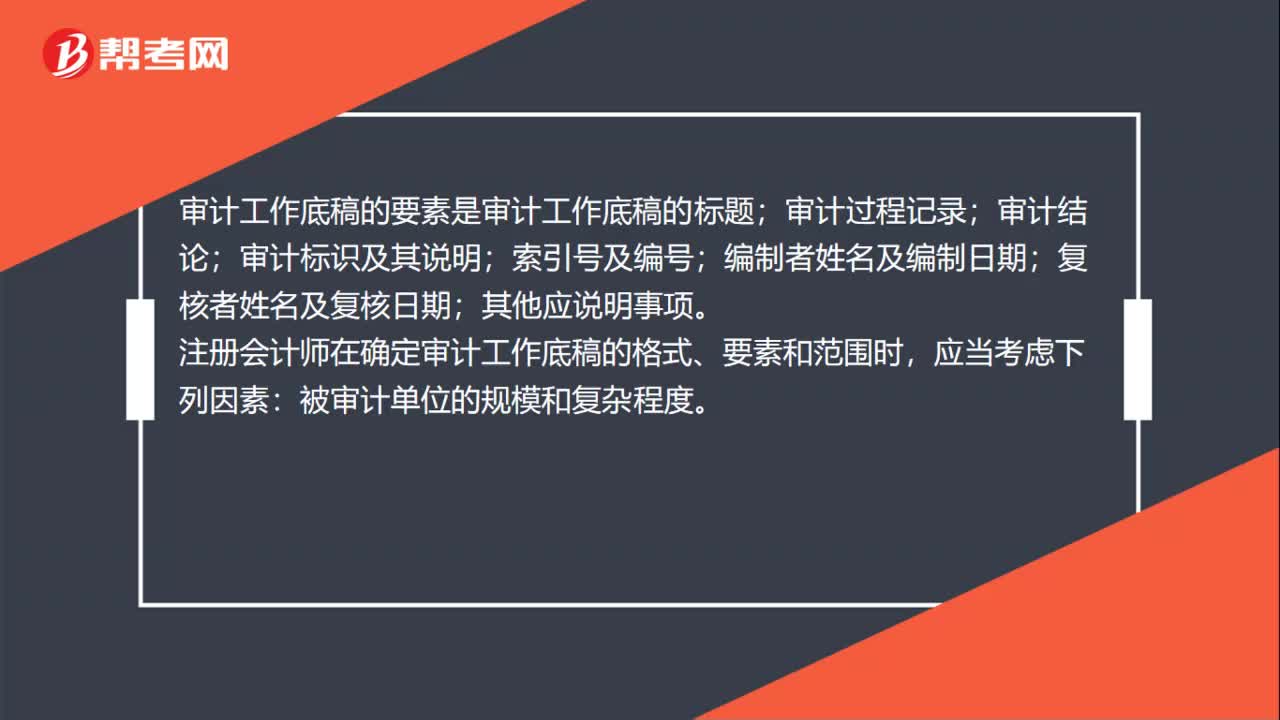

01:15審計(jì)工作底稿的范圍是什么?:審計(jì)工作底稿的范圍是什么?審計(jì)工作底稿的范圍大概指的就是審計(jì)工作底稿的內(nèi)容都涵蓋哪些方面,比如所審計(jì)的項(xiàng)目的記錄,所實(shí)施的審計(jì)程序的記錄,所獲取的審計(jì)證據(jù)的記錄等等。審計(jì)工作底稿的要素是審計(jì)工作底稿的標(biāo)題;審計(jì)過程記錄;審計(jì)結(jié)論;審計(jì)標(biāo)識及其說明;注冊會計(jì)師在確定審計(jì)工作底稿的格式、要素和范圍時(shí),被審計(jì)單位的規(guī)模和復(fù)雜程度。擬實(shí)施審計(jì)程序的性質(zhì);已獲取審計(jì)證據(jù)的重要程度;

00:41

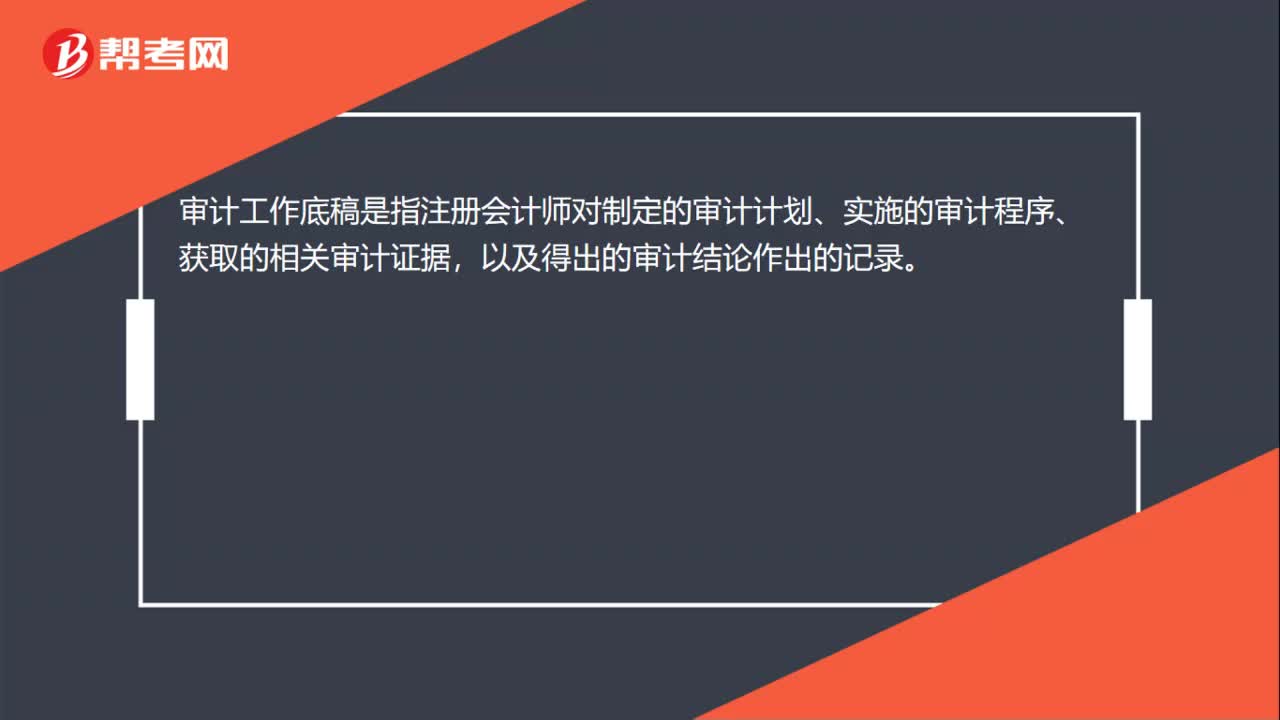

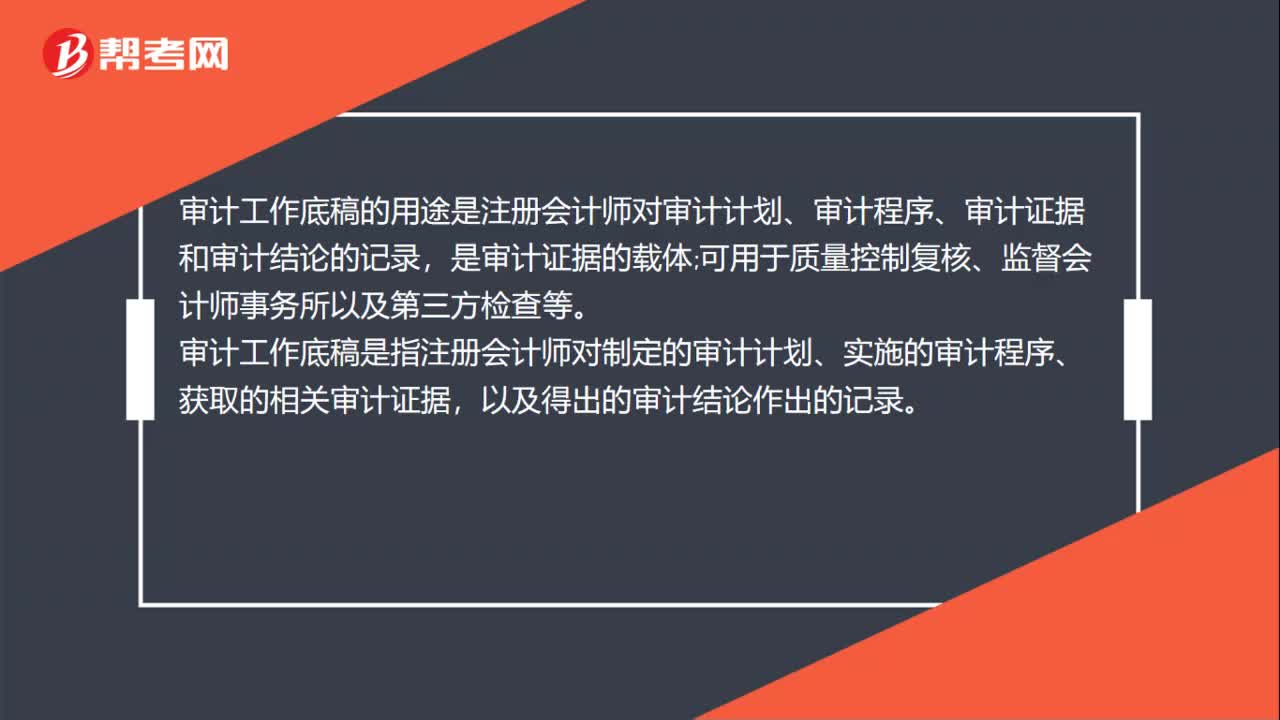

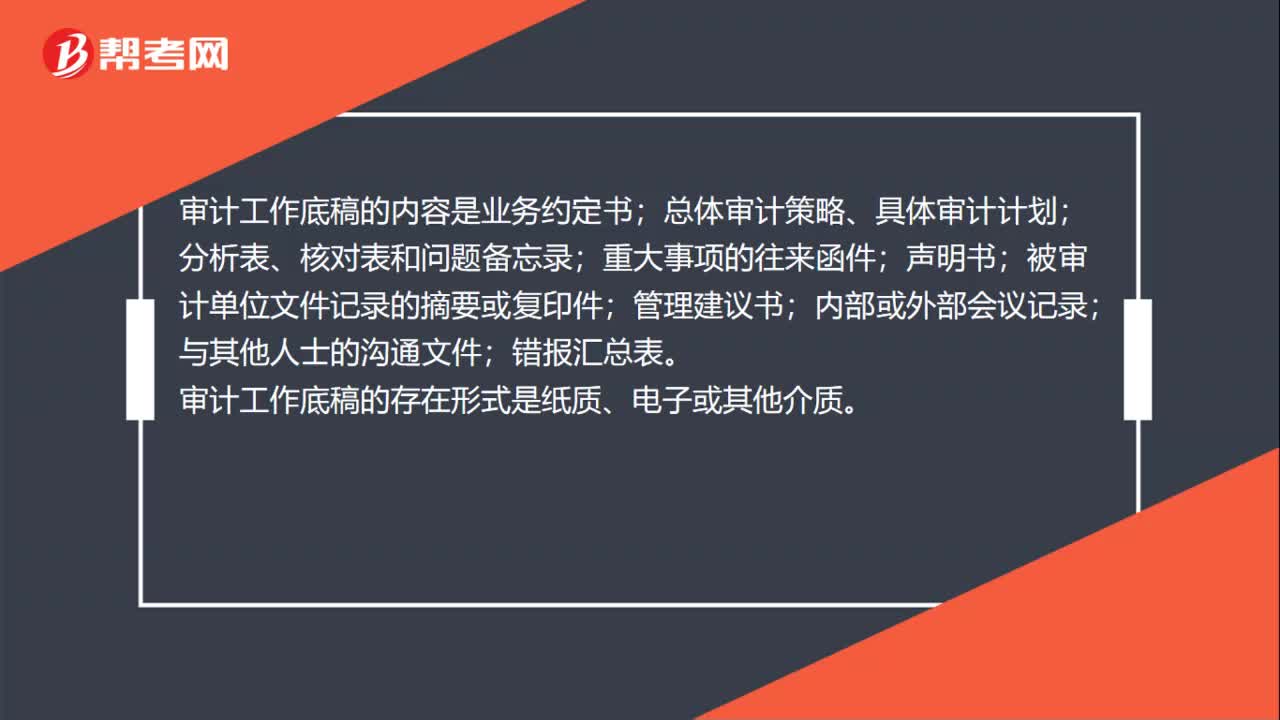

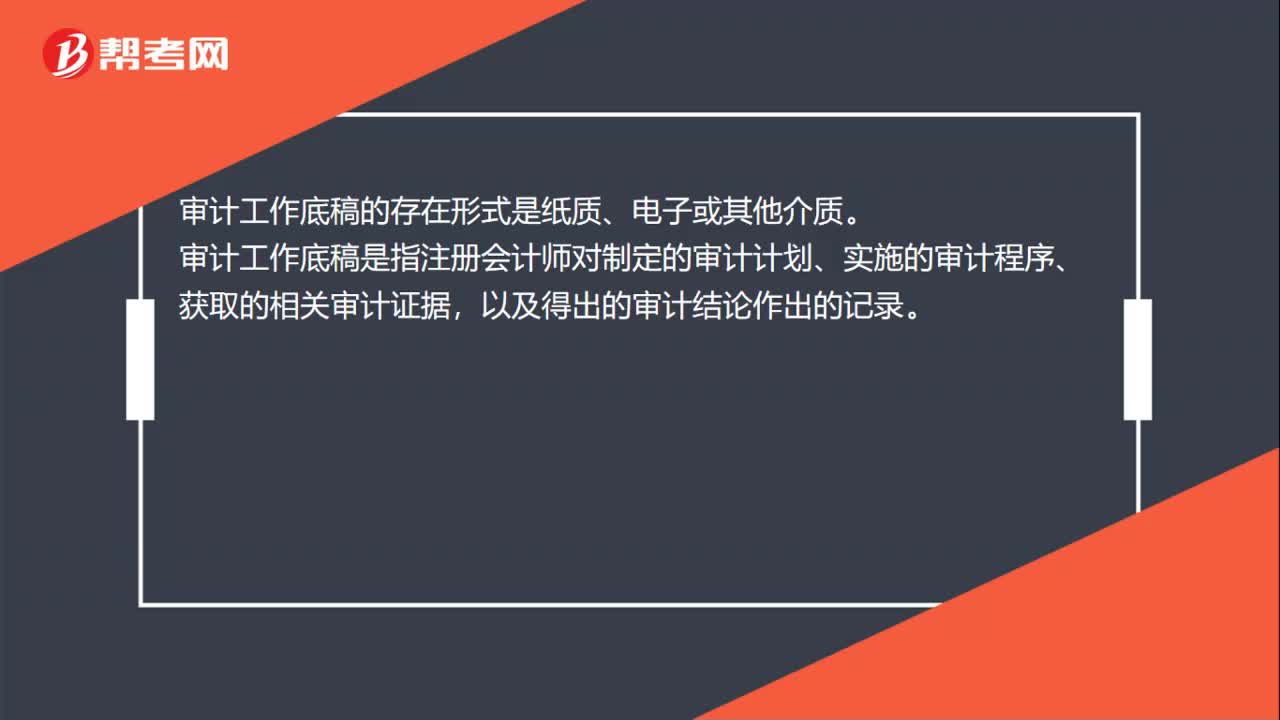

00:41審計(jì)工作底稿的存在形式是什么?:審計(jì)工作底稿的存在形式是什么?審計(jì)工作底稿的存在形式是紙質(zhì)、電子或其他介質(zhì)。審計(jì)工作底稿是指注冊會計(jì)師對制定的審計(jì)計(jì)劃、實(shí)施的審計(jì)程序、獲取的相關(guān)審計(jì)證據(jù),以及得出的審計(jì)結(jié)論作出的記錄。審計(jì)工作底稿的理解:審計(jì)工作底稿是審計(jì)證據(jù)的載體,是注冊會計(jì)師在審計(jì)過程中形成的審計(jì)工作記錄和獲取的資料。審計(jì)工作底稿形成于審計(jì)過程,同時(shí)也反映整個(gè)審計(jì)過程。

00:23

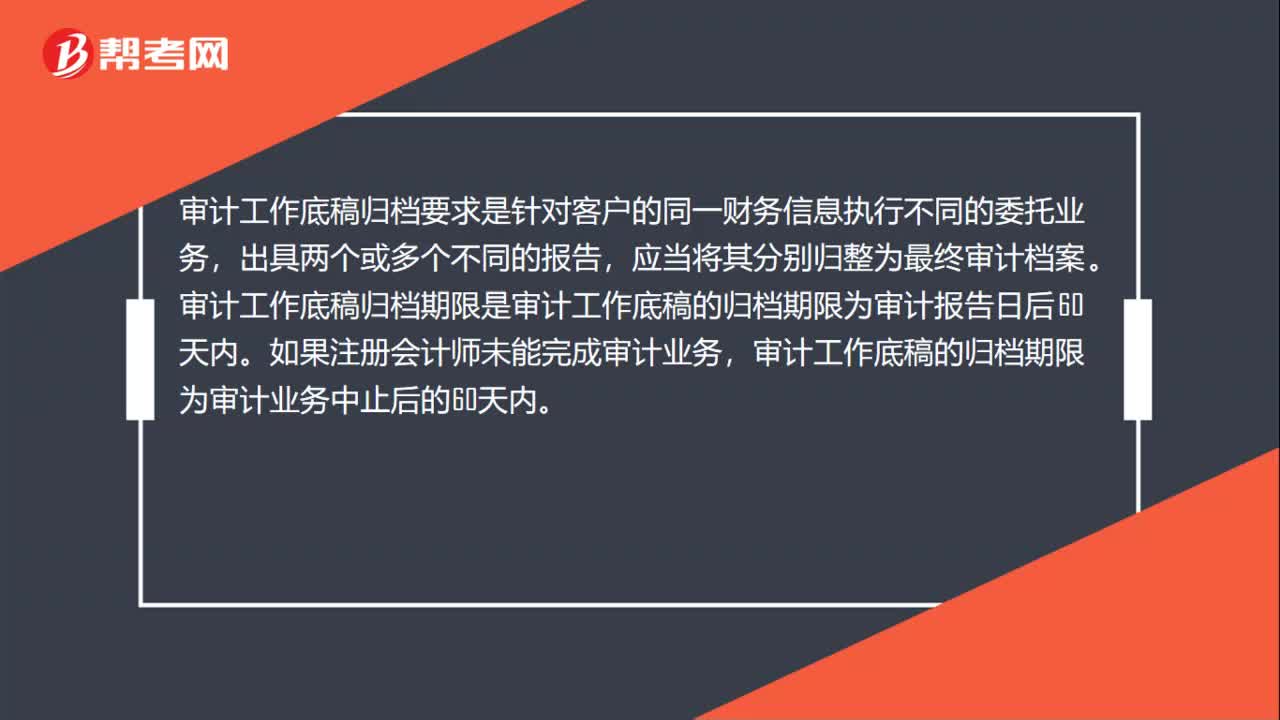

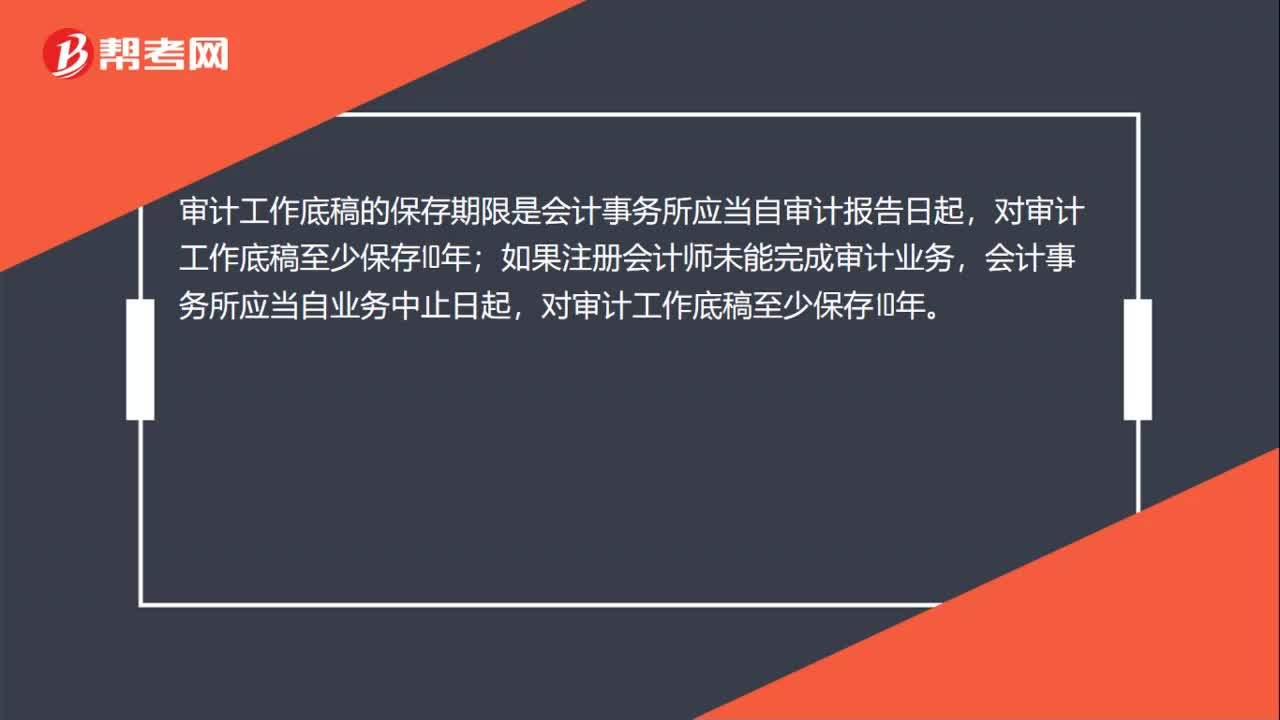

00:23審計(jì)工作底稿的保存期限是什么?:審計(jì)工作底稿的保存期限是什么?審計(jì)工作底稿的保存期限是會計(jì)事務(wù)所應(yīng)當(dāng)自審計(jì)報(bào)告日起,如果注冊會計(jì)師未能完成審計(jì)業(yè)務(wù),會計(jì)事務(wù)所應(yīng)當(dāng)自業(yè)務(wù)中止日起,對審計(jì)工作底稿至少保存10年。

01:08

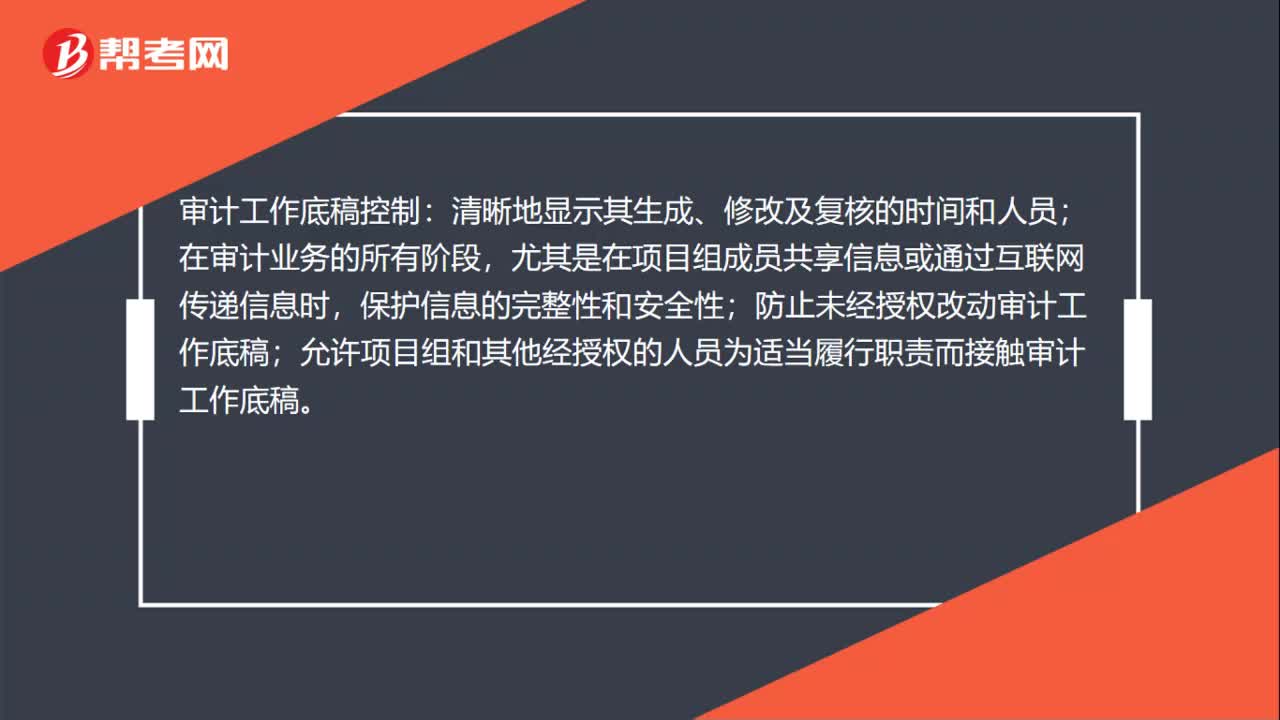

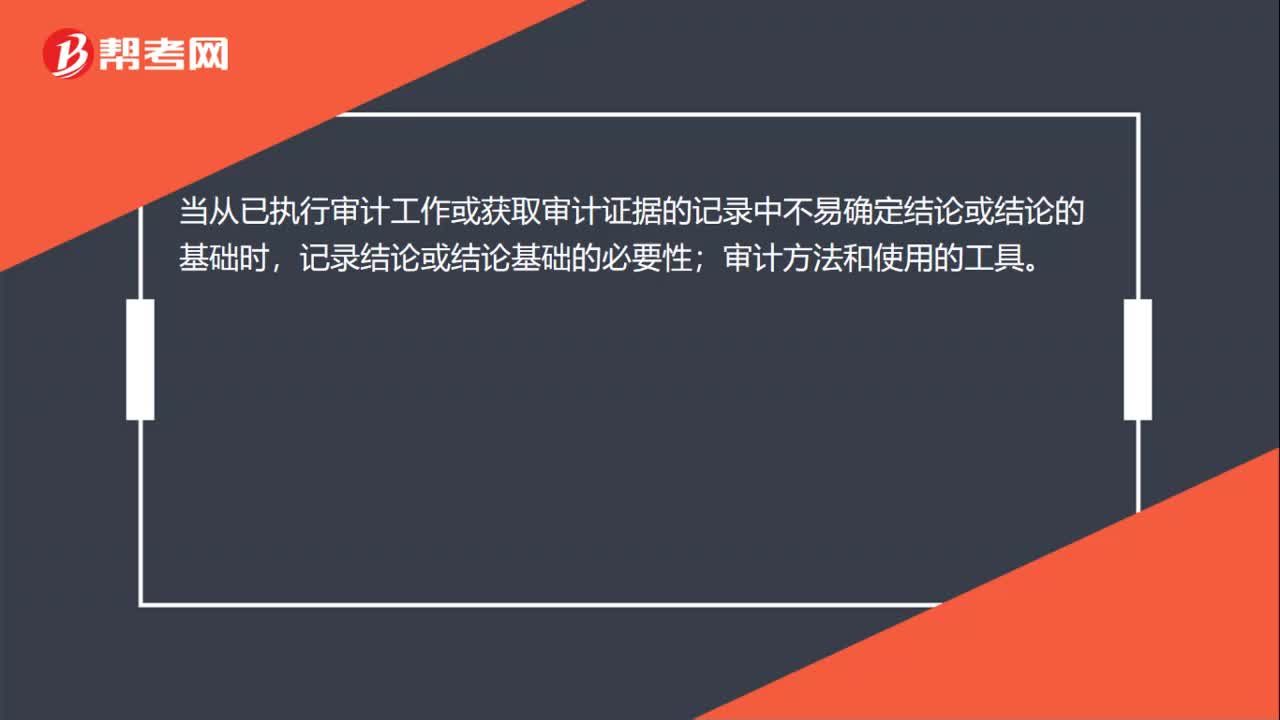

01:08如何確定審計(jì)工作底稿格式?:如何確定審計(jì)工作底稿格式?注冊會計(jì)師在確定審計(jì)工作底稿的格式、要素和范圍時(shí),擬實(shí)施審計(jì)程序的性質(zhì);已獲取審計(jì)證據(jù)的重要程度;識別出的例外事項(xiàng)的性質(zhì)和范圍。當(dāng)從已執(zhí)行審計(jì)工作或獲取審計(jì)證據(jù)的記錄中不易確定結(jié)論或結(jié)論的基礎(chǔ)時(shí),審計(jì)方法和使用的工具。審計(jì)工作底稿控制:清晰地顯示其生成、修改及復(fù)核的時(shí)間和人員;在審計(jì)業(yè)務(wù)的所有階段,防止未經(jīng)授權(quán)改動審計(jì)工作底稿;

01:02

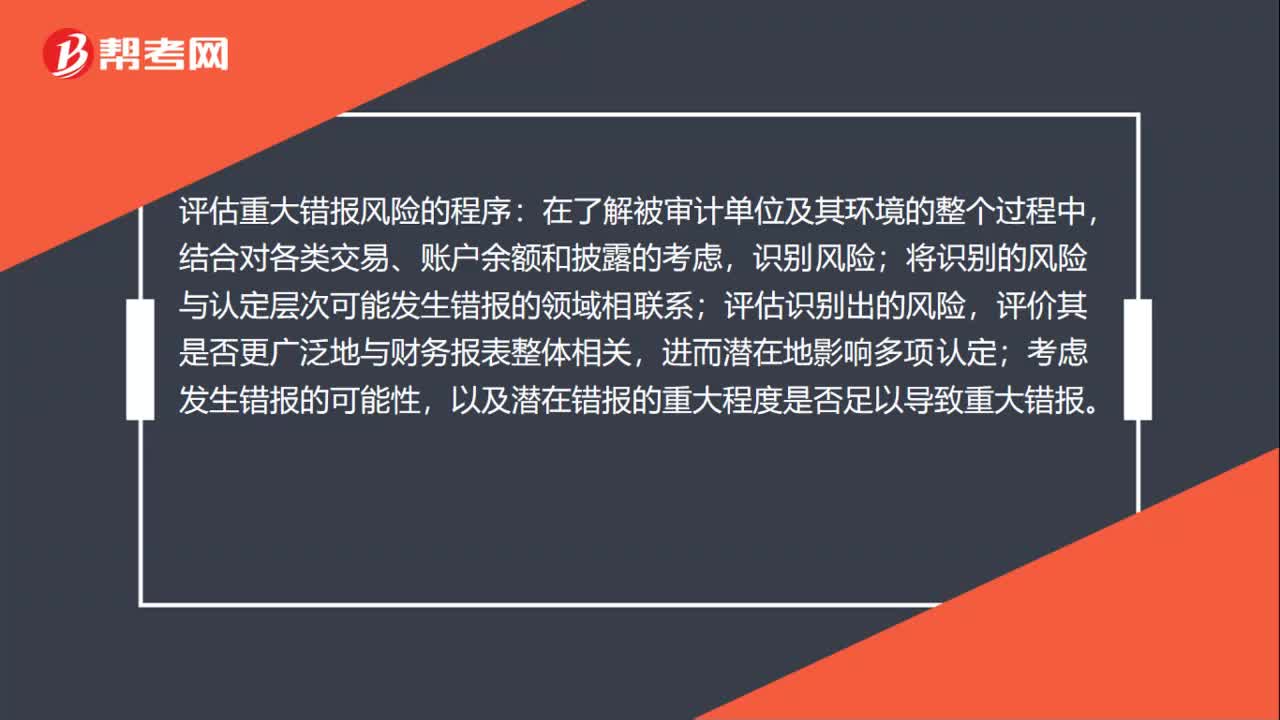

01:02可審計(jì)性疑慮的情形是什么?:可審計(jì)性疑慮的情形是什么?可審計(jì)性疑慮的情形是會計(jì)記錄的狀況和可靠性存在重大問題,不能獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù)以發(fā)表無保留意見,對管理層的誠信存在嚴(yán)重疑慮。評估重大錯(cuò)報(bào)風(fēng)險(xiǎn)的考慮因素有:評估重大錯(cuò)報(bào)風(fēng)險(xiǎn)的程序:在了解被審計(jì)單位及其環(huán)境的整個(gè)過程中,結(jié)合對各類交易、賬戶余額和披露的考慮,識別風(fēng)險(xiǎn);將識別的風(fēng)險(xiǎn)與認(rèn)定層次可能發(fā)生錯(cuò)報(bào)的領(lǐng)域相聯(lián)系;評估識別出的風(fēng)險(xiǎn)。

00:23

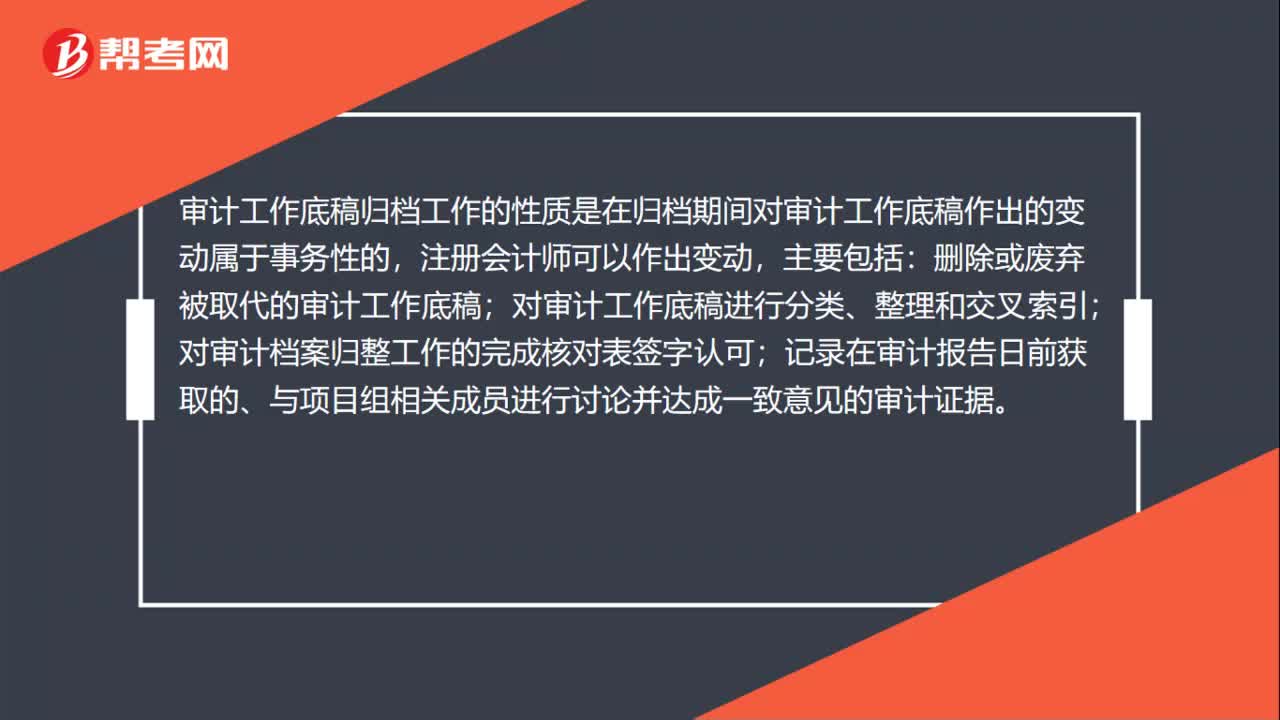

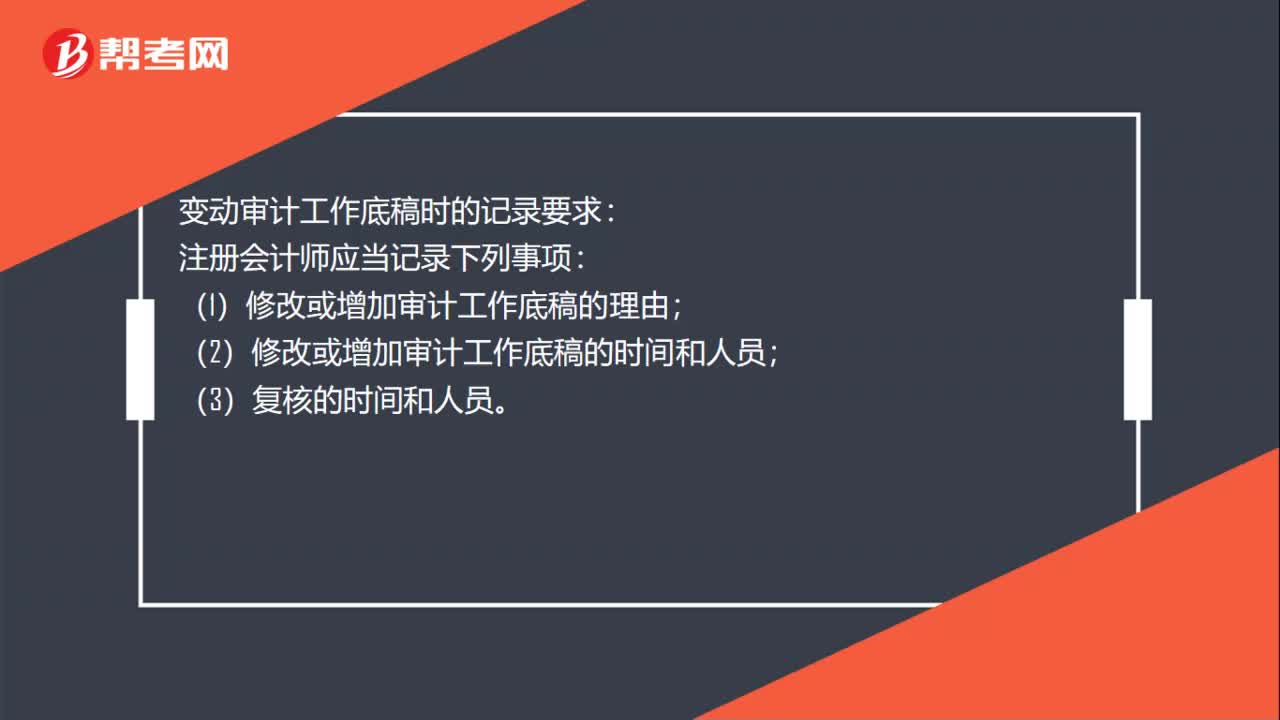

00:23變動審計(jì)工作底稿時(shí)的記錄要求是什么:變動審計(jì)工作底稿時(shí)的記錄要求:注冊會計(jì)師應(yīng)當(dāng)記錄下列事項(xiàng):(1)修改或增加審計(jì)工作底稿的理由;(2)修改或增加審計(jì)工作底稿的時(shí)間和人員;(3)復(fù)核的時(shí)間和人員。

00:37

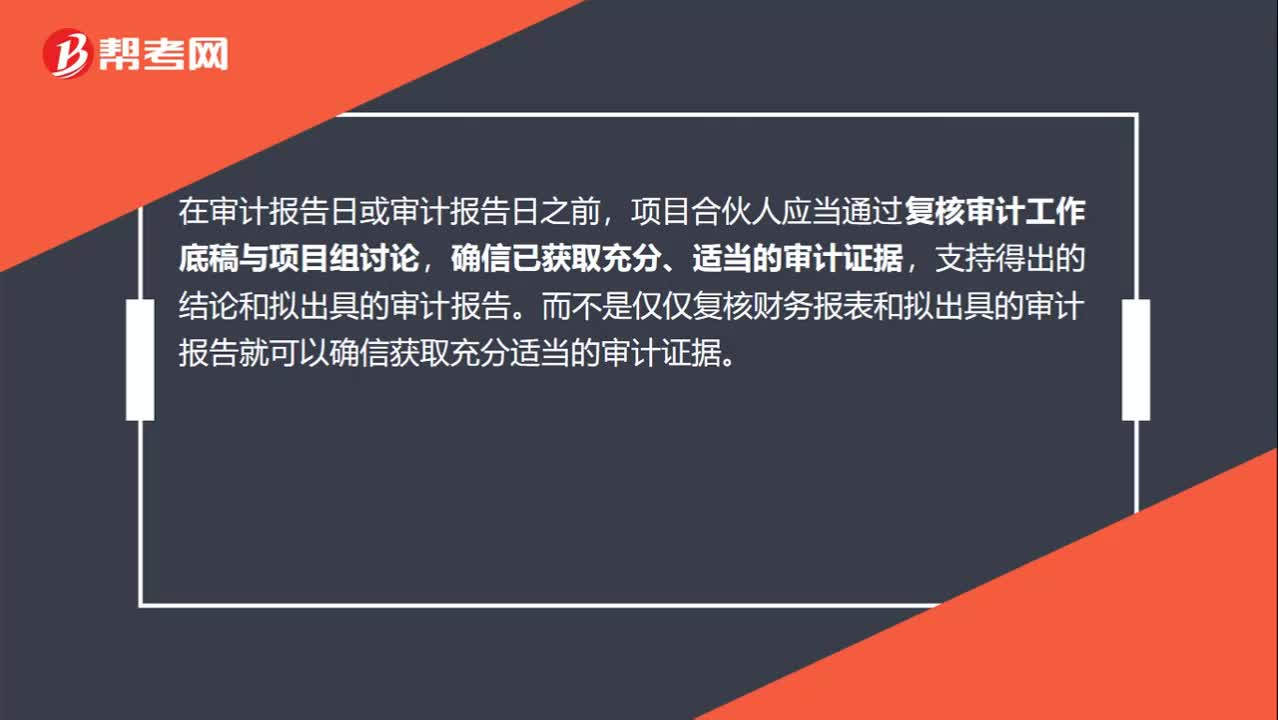

00:37在審計(jì)報(bào)告日或之前,應(yīng)當(dāng)復(fù)核審計(jì)工作底稿與項(xiàng)目組討論嗎?:在審計(jì)報(bào)告日或之前,應(yīng)當(dāng)復(fù)核審計(jì)工作底稿與項(xiàng)目組討論嗎?在審計(jì)報(bào)告日或?qū)徲?jì)報(bào)告日之前,項(xiàng)目合伙人應(yīng)當(dāng)通過復(fù)核審計(jì)工作底稿與項(xiàng)目組討論,確信已獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù),支持得出的結(jié)論和擬出具的審計(jì)報(bào)告。而不是僅僅復(fù)核財(cái)務(wù)報(bào)表和擬出具的審計(jì)報(bào)告就可以確信獲取充分適當(dāng)?shù)膶徲?jì)證據(jù)。

01:19

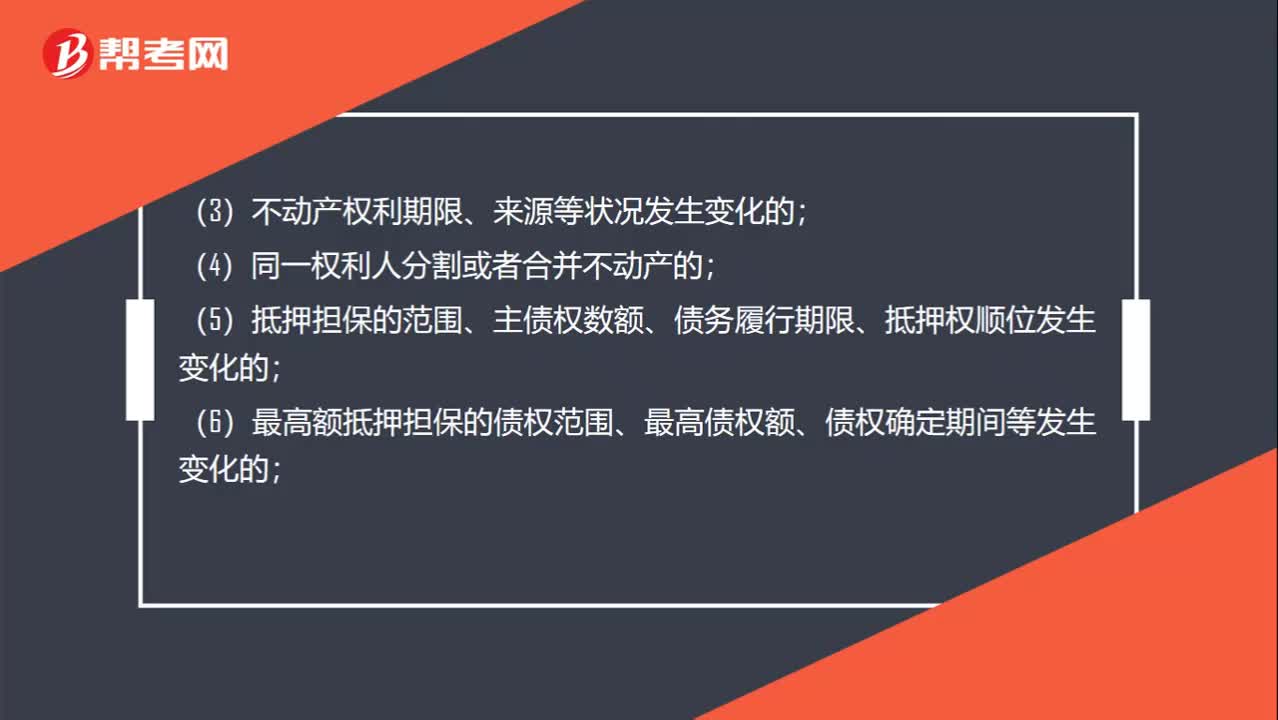

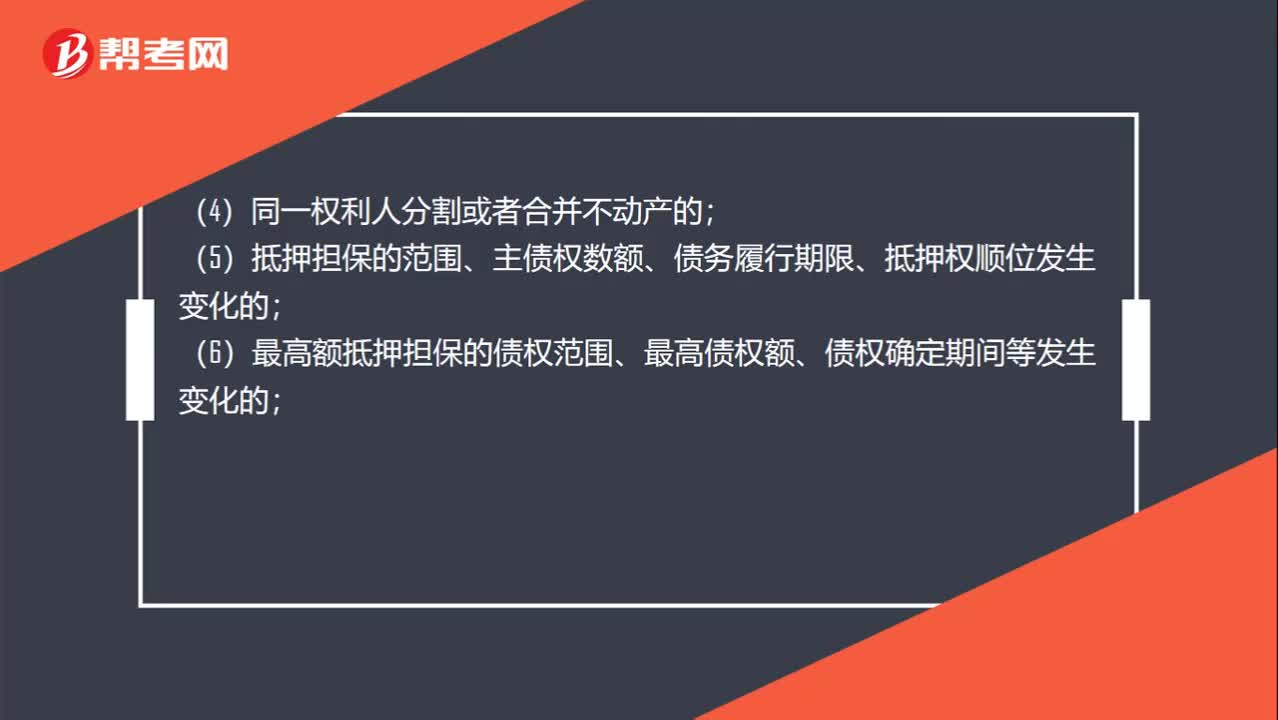

01:19有哪些情形需要辦理變更登記?:有哪些情形需要辦理變更登記?是指不動產(chǎn)登記事項(xiàng)發(fā)生不涉及權(quán)利轉(zhuǎn)移的變更所需進(jìn)行的登記。不動產(chǎn)權(quán)利人可以向不動產(chǎn)登記機(jī)構(gòu)申請變更登記:(2)不動產(chǎn)的坐落、界址、用途、面積等狀況變更的;(3)不動產(chǎn)權(quán)利期限、來源等狀況發(fā)生變化的;(5)抵押擔(dān)保的范圍、主債權(quán)數(shù)額、債務(wù)履行期限、抵押權(quán)順位發(fā)生變化的;(6)最高額抵押擔(dān)保的債權(quán)范圍、最高債權(quán)額、債權(quán)確定期間等發(fā)生變化的;

01:15

01:15哪些情況需要變更登記?:哪些情況需要變更登記?不動產(chǎn)權(quán)利人可以向不動產(chǎn)登記機(jī)構(gòu)申請變更登記:(1)權(quán)利人的姓名、名稱、身份證明類型或者身份證明號碼發(fā)生變更的;(2)不動產(chǎn)的坐落、界址、用途、面積等狀況變更的;(3)不動產(chǎn)權(quán)利期限、來源等狀況發(fā)生變化的;(5)抵押擔(dān)保的范圍、主債權(quán)數(shù)額、債務(wù)履行期限、抵押權(quán)順位發(fā)生變化的;(6)最高額抵押擔(dān)保的債權(quán)范圍、最高債權(quán)額、債權(quán)確定期間等發(fā)生變化的;

00:38

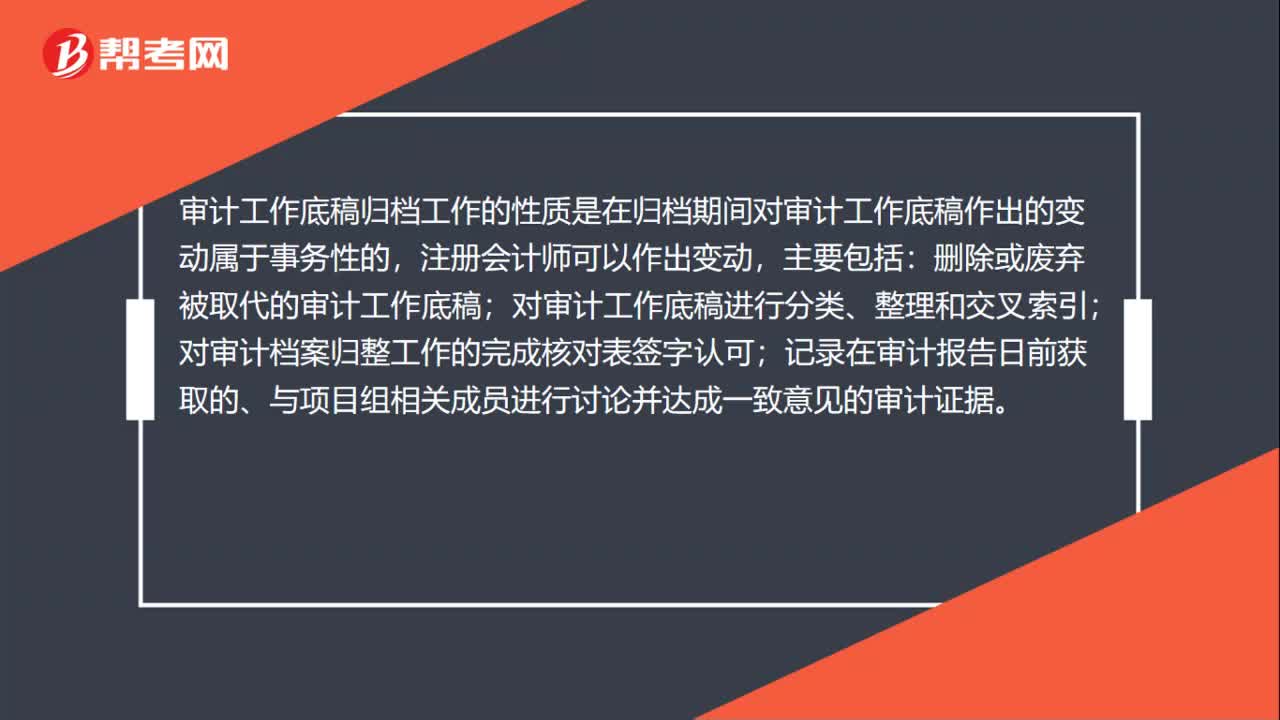

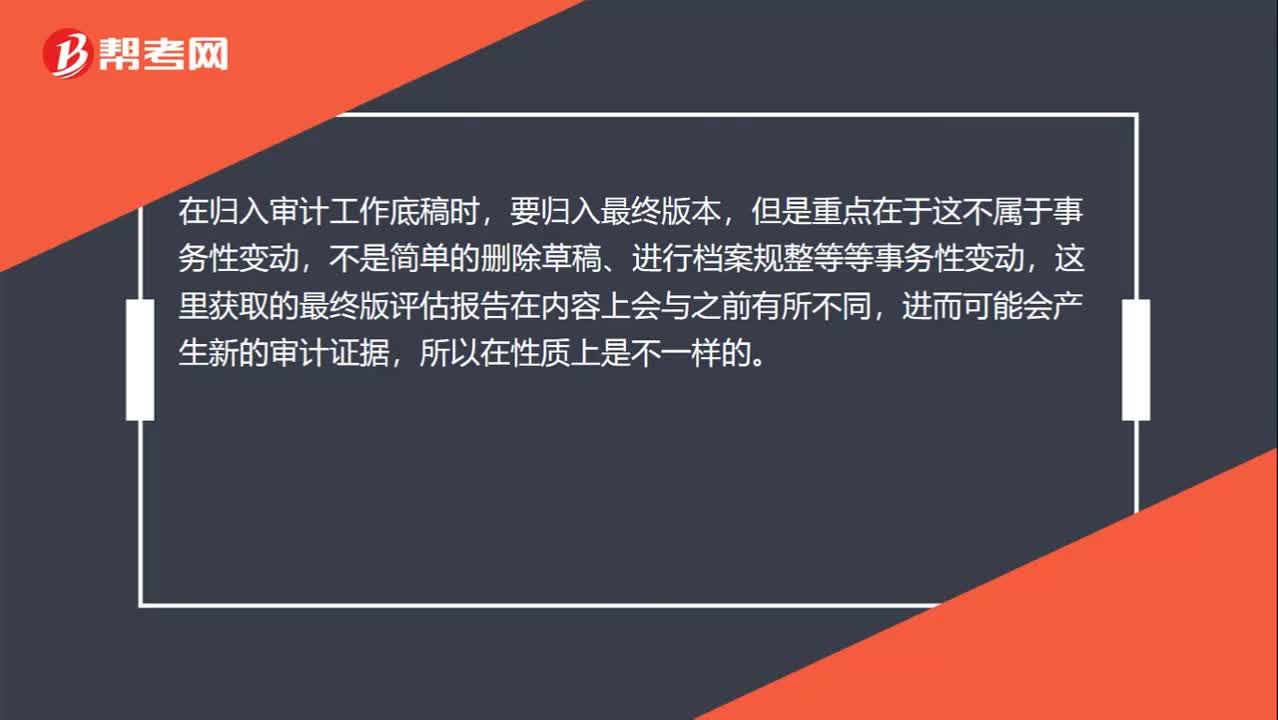

00:38獲取估值專家的評估報(bào)告最終版本并歸入審計(jì)工作底稿為什么不屬于事務(wù)性變動?:獲取估值專家的評估報(bào)告最終版本并歸入審計(jì)工作底稿為什么不屬于事務(wù)性變動?在歸入審計(jì)工作底稿時(shí),要?dú)w入最終版本,但是重點(diǎn)在于這不屬于事務(wù)性變動,不是簡單的刪除草稿、進(jìn)行檔案規(guī)整等等事務(wù)性變動,這里獲取的最終版評估報(bào)告在內(nèi)容上會與之前有所不同,進(jìn)而可能會產(chǎn)生新的審計(jì)證據(jù),所以在性質(zhì)上是不一樣的。

02:26

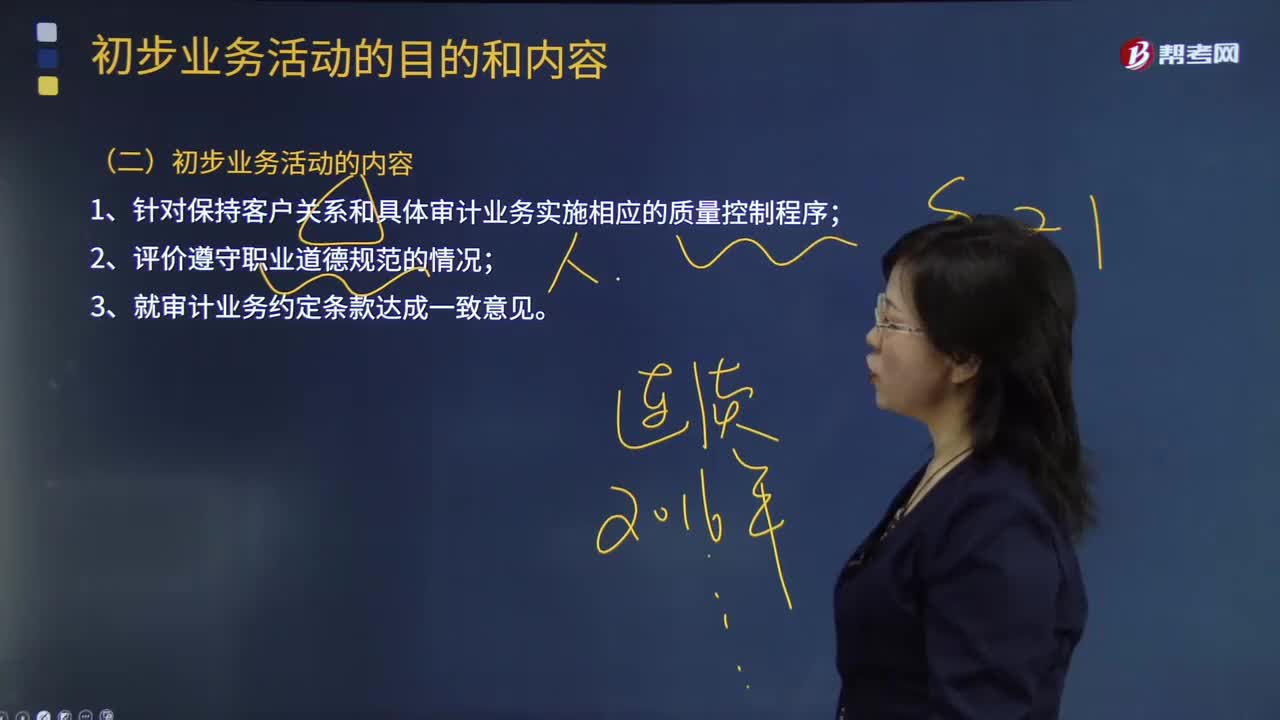

02:26審計(jì)初步業(yè)務(wù)活動的內(nèi)容是什么?:審計(jì)初步業(yè)務(wù)活動的內(nèi)容是什么?初步業(yè)務(wù)活動是指注冊會計(jì)師在本期審計(jì)業(yè)務(wù)開始時(shí)開展的有利于計(jì)劃和執(zhí)行審計(jì)工作,1.針對保持客戶關(guān)系和具體審計(jì)業(yè)務(wù)實(shí)施相應(yīng)的質(zhì)量控制程序;【2014年注冊會計(jì)師考試真題】注冊會計(jì)師應(yīng)當(dāng)在審計(jì)業(yè)務(wù)開始時(shí)開展初步業(yè)務(wù)活動。A.針對保持客戶關(guān)系和具體審計(jì)業(yè)務(wù)實(shí)施相應(yīng)的質(zhì)量控制程序,C.在執(zhí)行首次審計(jì)業(yè)務(wù)時(shí),D.就審計(jì)業(yè)務(wù)約定條款與被審計(jì)單位達(dá)成一致意見

01:25

01:25不屬于會計(jì)政策變更的情形有哪些?:不屬于會計(jì)政策變更的情形有哪些?是指企業(yè)對相同的交易或事項(xiàng)由原來采用的會計(jì)政策改用另一會計(jì)政策的行為。比較常見的會計(jì)政策變更有:壞賬損失的核算在直接轉(zhuǎn)銷法和備抵法之間的變更、外幣折算在現(xiàn)行匯率法和時(shí)態(tài)法或其它方法之間的變更等。下列情況不屬于會計(jì)政策變更:(1)本期發(fā)生的交易或者事項(xiàng)與以前相比具有本質(zhì)差別而采用新的會計(jì)政策,企業(yè)按經(jīng)營租賃會計(jì)處理方法核算,因而改變會計(jì)政策不屬于會計(jì)政策的變更。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日