注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:38

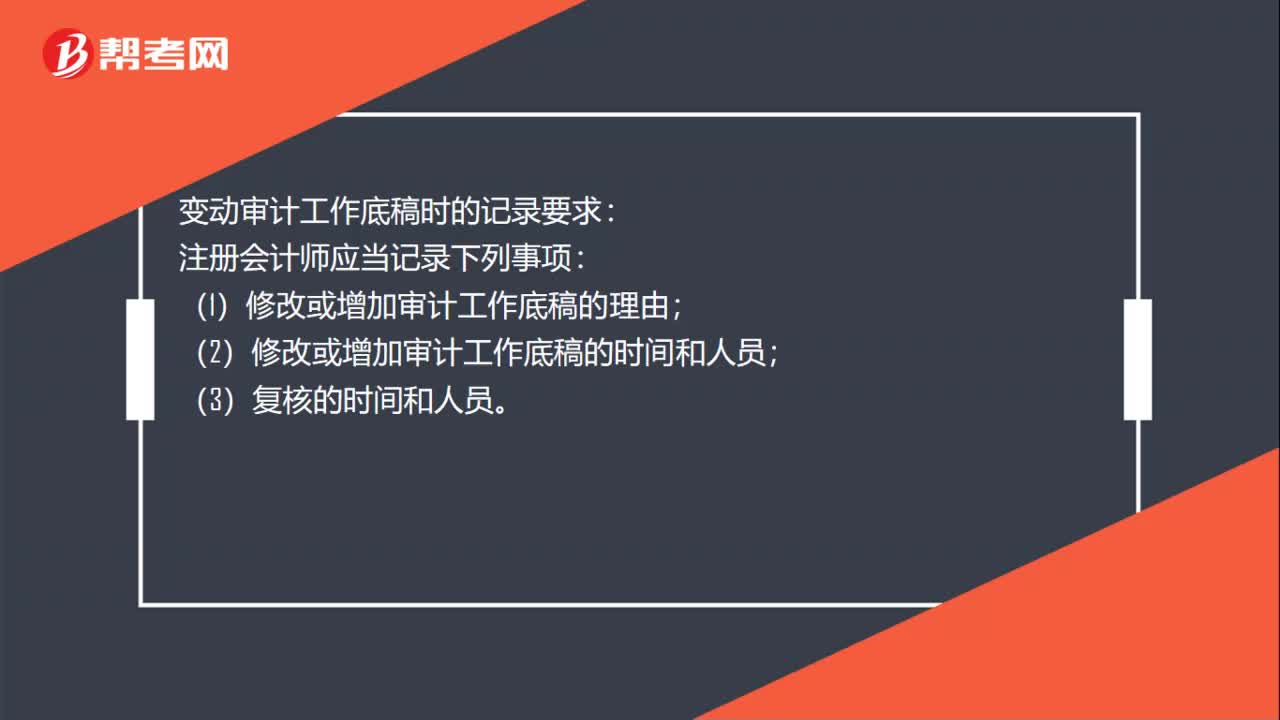

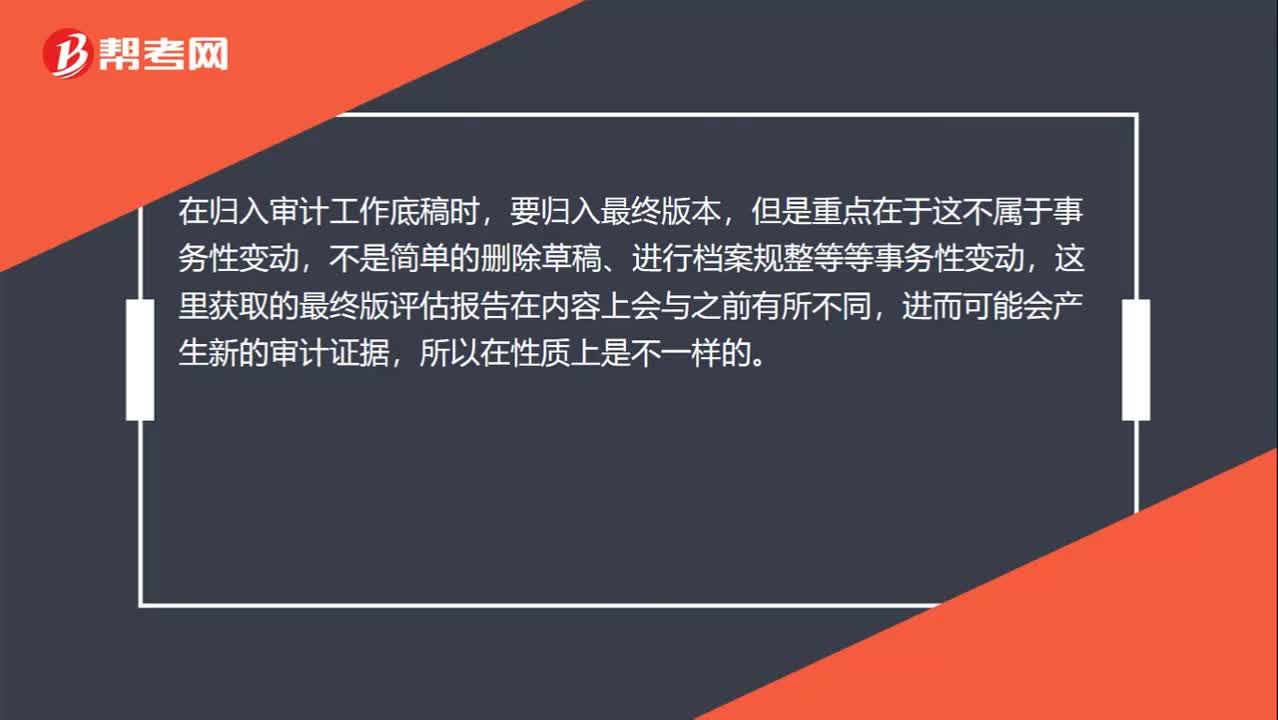

00:38獲取估值專(zhuān)家的評(píng)估報(bào)告最終版本并歸入審計(jì)工作底稿為什么不屬于事務(wù)性變動(dòng)?:獲取估值專(zhuān)家的評(píng)估報(bào)告最終版本并歸入審計(jì)工作底稿為什么不屬于事務(wù)性變動(dòng)?在歸入審計(jì)工作底稿時(shí),要?dú)w入最終版本,但是重點(diǎn)在于這不屬于事務(wù)性變動(dòng),不是簡(jiǎn)單的刪除草稿、進(jìn)行檔案規(guī)整等等事務(wù)性變動(dòng),這里獲取的最終版評(píng)估報(bào)告在內(nèi)容上會(huì)與之前有所不同,進(jìn)而可能會(huì)產(chǎn)生新的審計(jì)證據(jù),所以在性質(zhì)上是不一樣的。

01:02

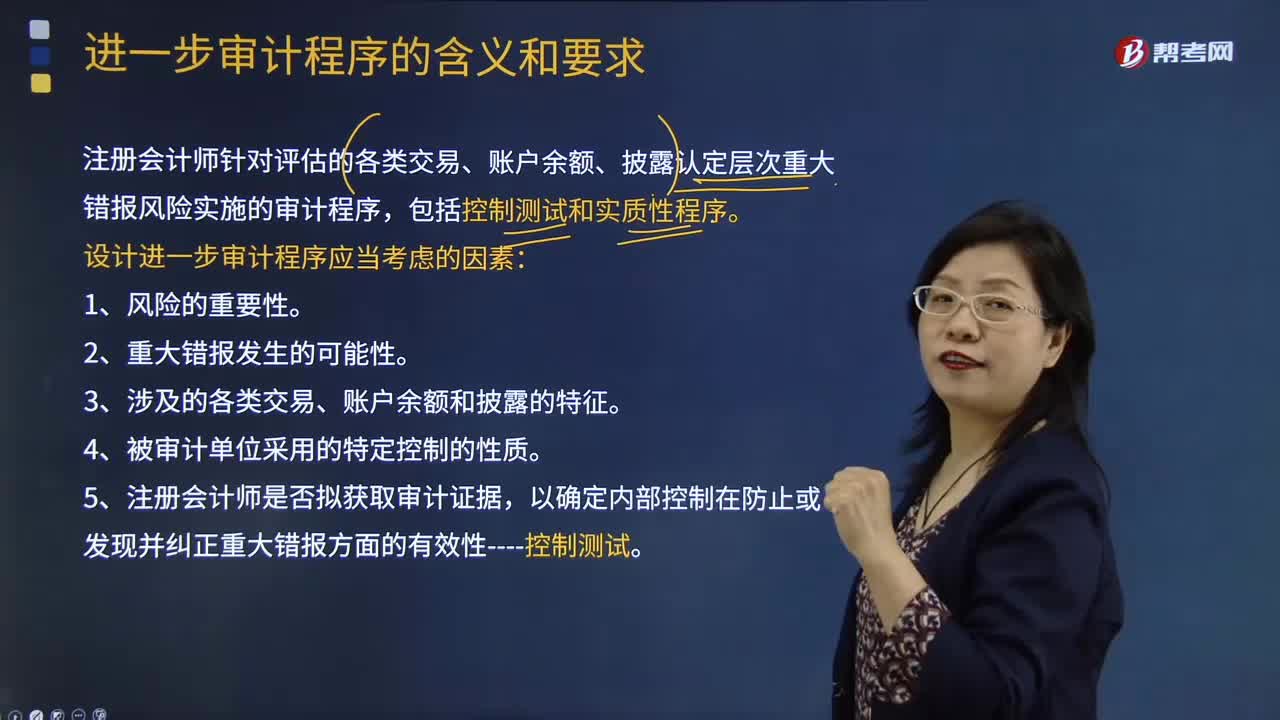

01:02審計(jì)程序的作用有哪些?:審計(jì)程序的作用有哪些?審計(jì)程序是審計(jì)工作從開(kāi)始到結(jié)束的整個(gè)過(guò)程。即計(jì)劃階段、實(shí)施審計(jì)階段和審計(jì)完成階段。初步評(píng)價(jià)被審計(jì)單位的內(nèi)部控制;分析審計(jì)風(fēng)險(xiǎn);對(duì)被審計(jì)單位內(nèi)部控制進(jìn)行控制測(cè)試;對(duì)會(huì)計(jì)報(bào)表項(xiàng)目進(jìn)行實(shí)質(zhì)性測(cè)試;整理、評(píng)價(jià)執(zhí)行審計(jì)業(yè)務(wù)中收集到的審計(jì)證據(jù);注冊(cè)會(huì)計(jì)師通過(guò)實(shí)施審計(jì)程序,控制測(cè)試旨在評(píng)價(jià)內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認(rèn)定層次重大錯(cuò)報(bào)方面的運(yùn)行有效性。實(shí)質(zhì)性程序旨在發(fā)現(xiàn)認(rèn)定層次重大錯(cuò)報(bào)。

00:55

00:55具體審計(jì)計(jì)劃的主要內(nèi)容是什么?:具體審計(jì)計(jì)劃的主要內(nèi)容是什么?具體審計(jì)計(jì)劃是依據(jù)總體審計(jì)計(jì)劃制定的,對(duì)實(shí)施總體審計(jì)計(jì)劃所需要的審計(jì)程序的體質(zhì)、時(shí)間和范圍所做的詳細(xì)規(guī)劃與說(shuō)明。具體審計(jì)計(jì)劃包括審計(jì)目標(biāo)、審計(jì)程序、執(zhí)行人及執(zhí)行日期、審計(jì)工作底稿的索引號(hào)、其他有關(guān)內(nèi)容等基本內(nèi)容。一、具體審計(jì)計(jì)劃需要:二、具體審計(jì)計(jì)劃應(yīng)當(dāng)包括各具體審計(jì)項(xiàng)目的以下基本內(nèi)容;2. 審計(jì)程序是否適合各審計(jì)項(xiàng)目的具體情況。

06:29

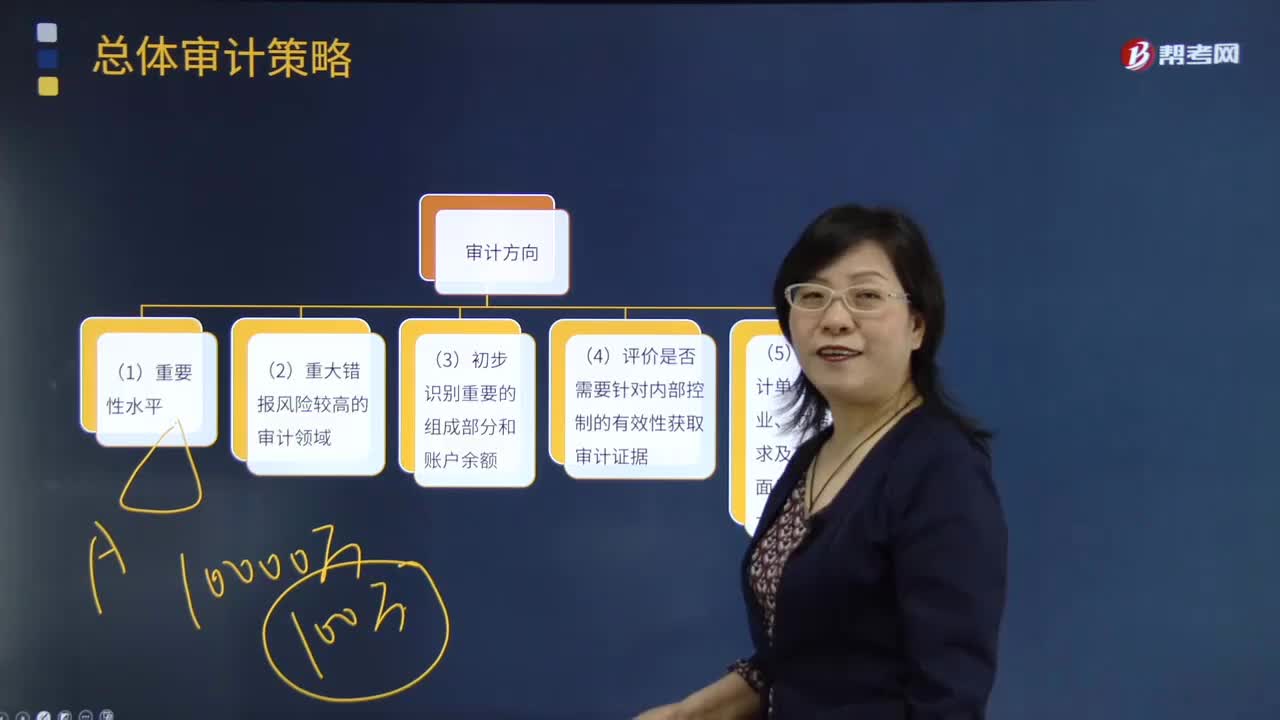

06:29總體審計(jì)策略的審計(jì)方向是什么?:對(duì)被審計(jì)單位的財(cái)政、財(cái)務(wù)收支、經(jīng)營(yíng)管理活動(dòng)及其相關(guān)資料的真實(shí)性、正確性、合規(guī)性、合法性、效益性進(jìn)行審查和監(jiān)督,(3)評(píng)估的財(cái)務(wù)報(bào)表層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)對(duì)指導(dǎo)、監(jiān)督及復(fù)核的影響;(4)項(xiàng)目組人員的選擇(在必要時(shí)包括項(xiàng)目質(zhì)量控制復(fù)核人員)和工作分工,包括向重大錯(cuò)報(bào)風(fēng)險(xiǎn)可能較高的審計(jì)領(lǐng)域分派具備適當(dāng)經(jīng)驗(yàn)的人員;包括考慮為重大錯(cuò)報(bào)風(fēng)險(xiǎn)可能較高的審計(jì)領(lǐng)域分配適當(dāng)?shù)墓ぷ鲿r(shí)間;

03:57

03:57注冊(cè)會(huì)計(jì)師對(duì)公司各組成部分的審計(jì)與連續(xù)審計(jì)需要考慮哪些因素?:注冊(cè)會(huì)計(jì)師對(duì)公司各組成部分的審計(jì)與連續(xù)審計(jì)需要考慮哪些因素?決定是否向各組成部分單獨(dú)致送審計(jì)業(yè)務(wù)約定書(shū);(1)組成部分注冊(cè)會(huì)計(jì)師的委托人;【2015年注冊(cè)會(huì)計(jì)師考試真題】下列有關(guān)審計(jì)業(yè)務(wù)約定書(shū)的說(shuō)法中。A.審計(jì)業(yè)務(wù)約定書(shū)應(yīng)當(dāng)包括注冊(cè)會(huì)計(jì)師的責(zé)任和管理層的責(zé)任,注冊(cè)會(huì)計(jì)師可能不需要每期都向被審計(jì)單位致送新的審計(jì)業(yè)務(wù)約定書(shū):D.注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)在簽訂審計(jì)業(yè)務(wù)約定書(shū)之前確定審計(jì)的前提條件是否存在;

00:41

00:41各會(huì)計(jì)要素計(jì)量屬性之間的關(guān)系是怎樣的?:歷史成本通常反映的是資產(chǎn)或者負(fù)債過(guò)去的價(jià)值,而重置成本、可變現(xiàn)凈值、現(xiàn)值以及公允價(jià)值通常反映的是資產(chǎn)或者負(fù)債的現(xiàn)時(shí)成本或者現(xiàn)時(shí)價(jià)值,資產(chǎn)或者負(fù)債的歷史成本許多就是根據(jù)交易時(shí)有關(guān)資產(chǎn)或者負(fù)債的公允價(jià)值確定的,且換入、換出資產(chǎn)的公允價(jià)值能夠可靠計(jì)量的,換人資產(chǎn)人賬成本的確定應(yīng)當(dāng)以換出資產(chǎn)的公允價(jià)值為基礎(chǔ)。

02:56

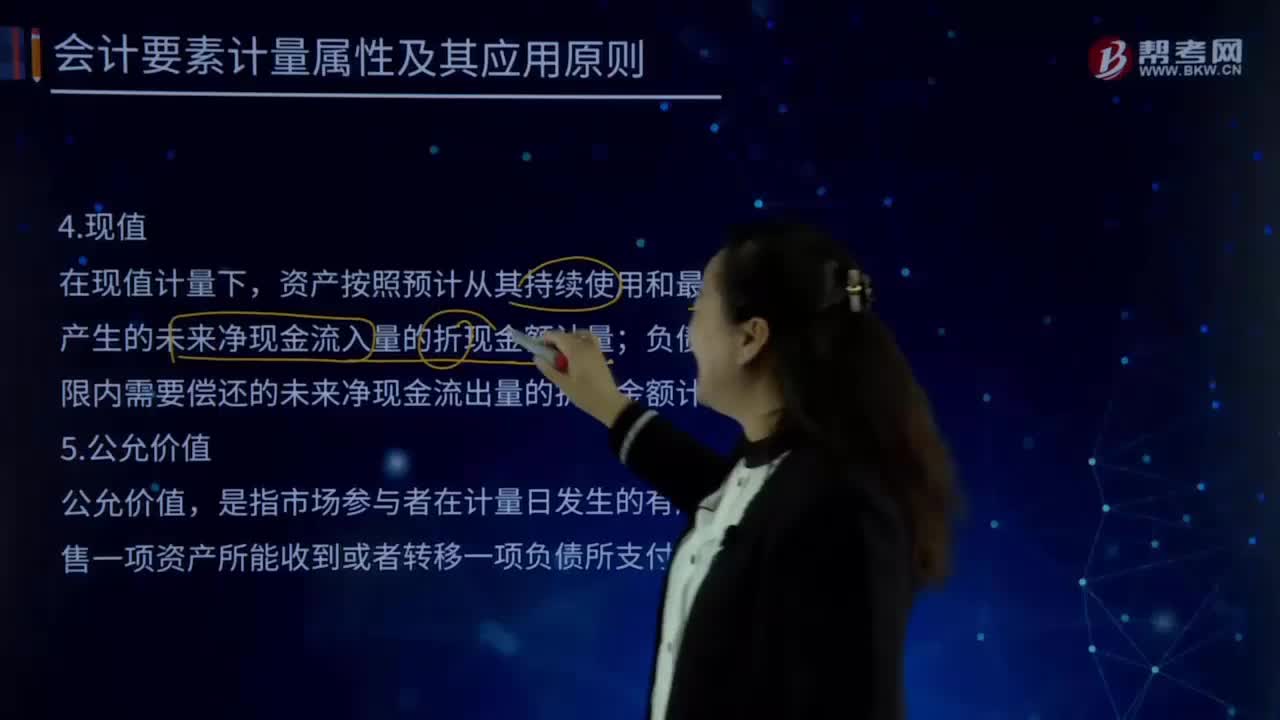

02:56會(huì)計(jì)要素計(jì)量屬性中現(xiàn)值的含義是什么?:是指把未來(lái)現(xiàn)金流量折算為基準(zhǔn)時(shí)點(diǎn)的價(jià)值,使用折現(xiàn)率將未來(lái)現(xiàn)金流量折算為現(xiàn)值的過(guò)程,是指把未來(lái)現(xiàn)金流量折算為現(xiàn)值時(shí)所使用的一種比率。是指資產(chǎn)按照預(yù)計(jì)從其持續(xù)使用的和最終處置中所產(chǎn)生的未來(lái)凈現(xiàn)金流入量的折現(xiàn)金額計(jì)量;負(fù)債按照預(yù)計(jì)期限內(nèi)需償還的未來(lái)凈現(xiàn)金流出量的折現(xiàn)金額計(jì)量。現(xiàn)值原則應(yīng)用于所有基于未來(lái)現(xiàn)金流量的計(jì)量;

02:22

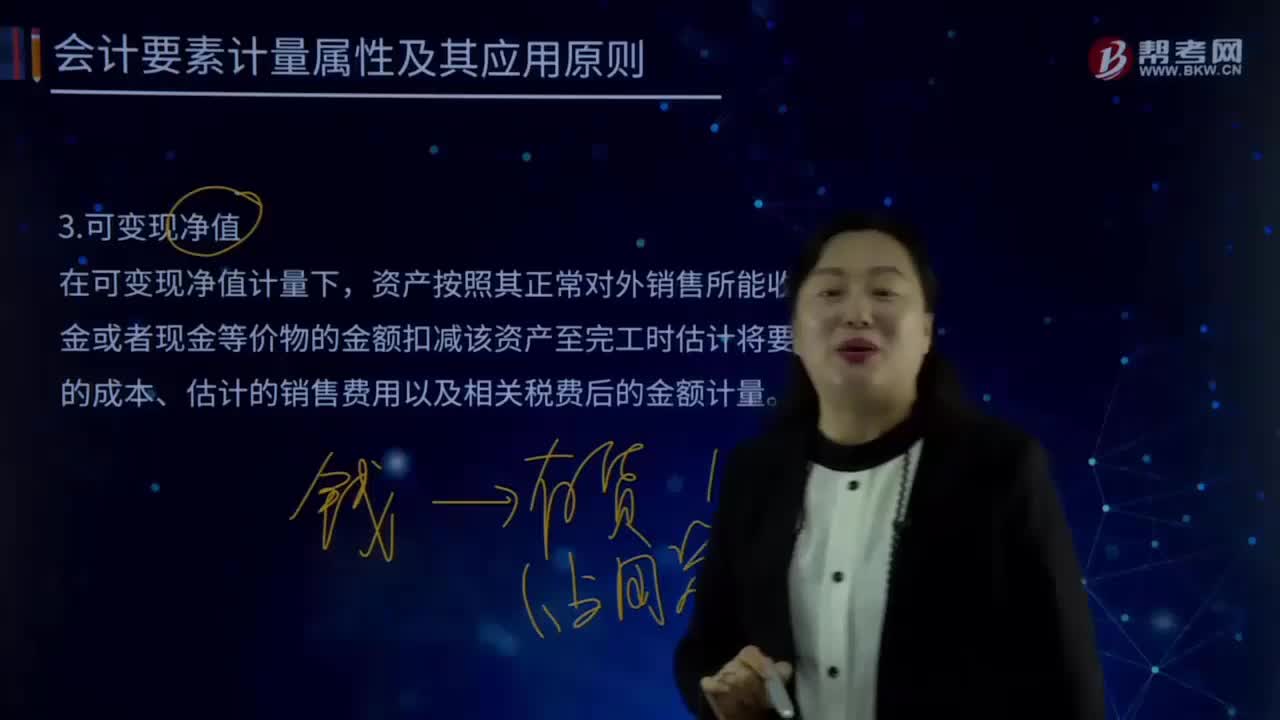

02:22會(huì)計(jì)計(jì)量要素屬性中可變現(xiàn)凈值是指什么?:資產(chǎn)按照其正常對(duì)外銷(xiāo)售所能收到現(xiàn)金或者現(xiàn)金等價(jià)物的金額扣減該資產(chǎn)至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷(xiāo)售費(fèi)用以及相關(guān)稅費(fèi)后的金額計(jì)量。單價(jià)較低的存貨可按存貨類(lèi)別計(jì)量成本與可變現(xiàn)凈值:存貨準(zhǔn)則特別強(qiáng)調(diào)企業(yè)在實(shí)際確定存貨的可變現(xiàn)凈值時(shí),確定存貨可變現(xiàn)凈值的處理方法也各不相同,通常應(yīng)當(dāng)以產(chǎn)成品或商品的合同價(jià)格作為其可變現(xiàn)凈值的計(jì)量基礎(chǔ),超出部分的存貨可變現(xiàn)凈值以產(chǎn)成品或商品的一般銷(xiāo)售價(jià)格作為計(jì)量基礎(chǔ)。

02:50

02:50會(huì)計(jì)要素計(jì)量屬性中重置成本的含義是什么?:資產(chǎn)按照現(xiàn)在購(gòu)買(mǎi)相同或者相似資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價(jià)物的金額計(jì)量。重置成本是指資產(chǎn)按照現(xiàn)在相同或者相似資產(chǎn)所需支付的現(xiàn)金或現(xiàn)金等價(jià)物的金額計(jì)量;重置成本表示當(dāng)時(shí)取得同一資產(chǎn)或其等價(jià)物需要的交換價(jià)格。這種交換價(jià)格應(yīng)該是從企業(yè)資產(chǎn)或勞務(wù)市場(chǎng)獲得的成本價(jià)格,重置成本多應(yīng)用于盤(pán)盈固定資產(chǎn)的計(jì)量等。從估計(jì)的更新或重置資產(chǎn)的現(xiàn)實(shí)成本中減去應(yīng)計(jì)損耗而求及的一個(gè)價(jià)值指標(biāo)的方法。

06:49

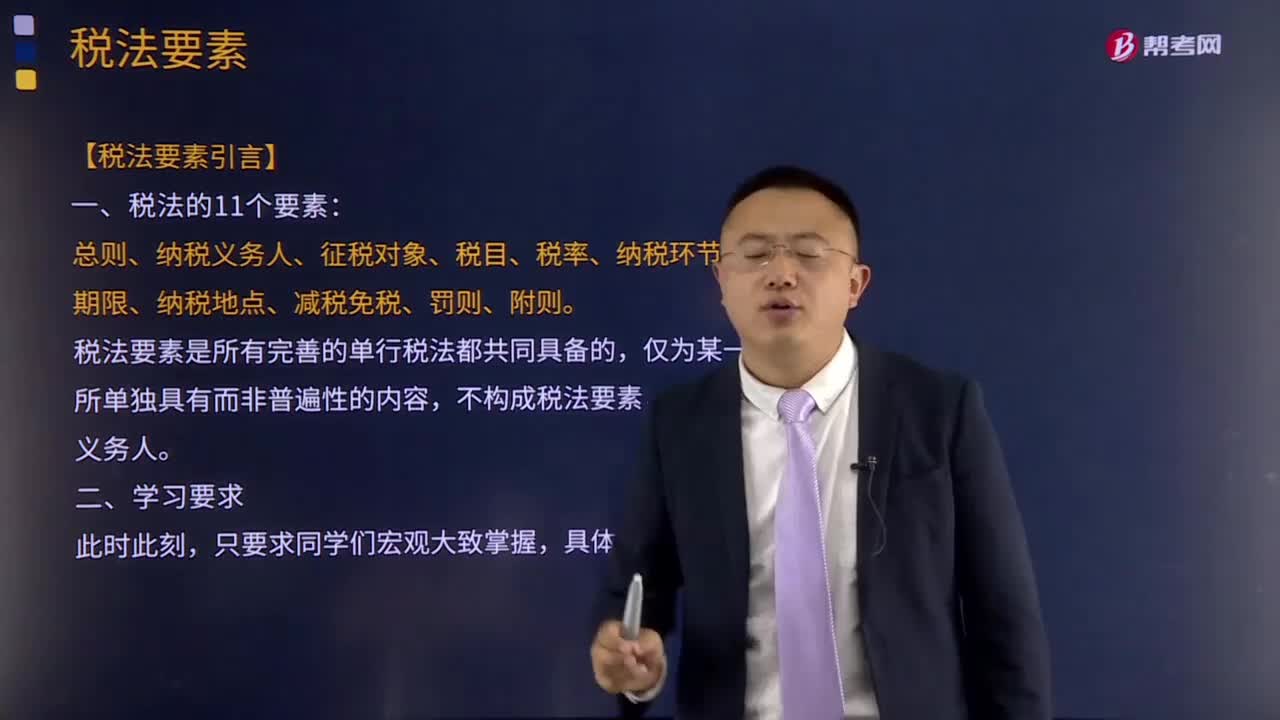

06:49稅法要素的含義是指什么?:稅法要素的含義是指什么?稅法要素是指各種單行稅法具有的共同的基本要素的總稱(chēng)。稅法要索既包括實(shí)體性的,稅法要素是所有完善的單行稅法都共同具備的,不構(gòu)成稅法要素。稅法要素一般包括總則、納稅義務(wù)人、征稅對(duì)象、稅目、稅率、納稅環(huán)節(jié)、納稅期限、納稅地點(diǎn)、減稅免稅、罰則、附則等項(xiàng)目。主要包括納稅人、課稅客體、稅基、稅率等項(xiàng),②課稅客體是國(guó)家征稅的目的物,比例稅率不以稅基變化為轉(zhuǎn)移;

00:44

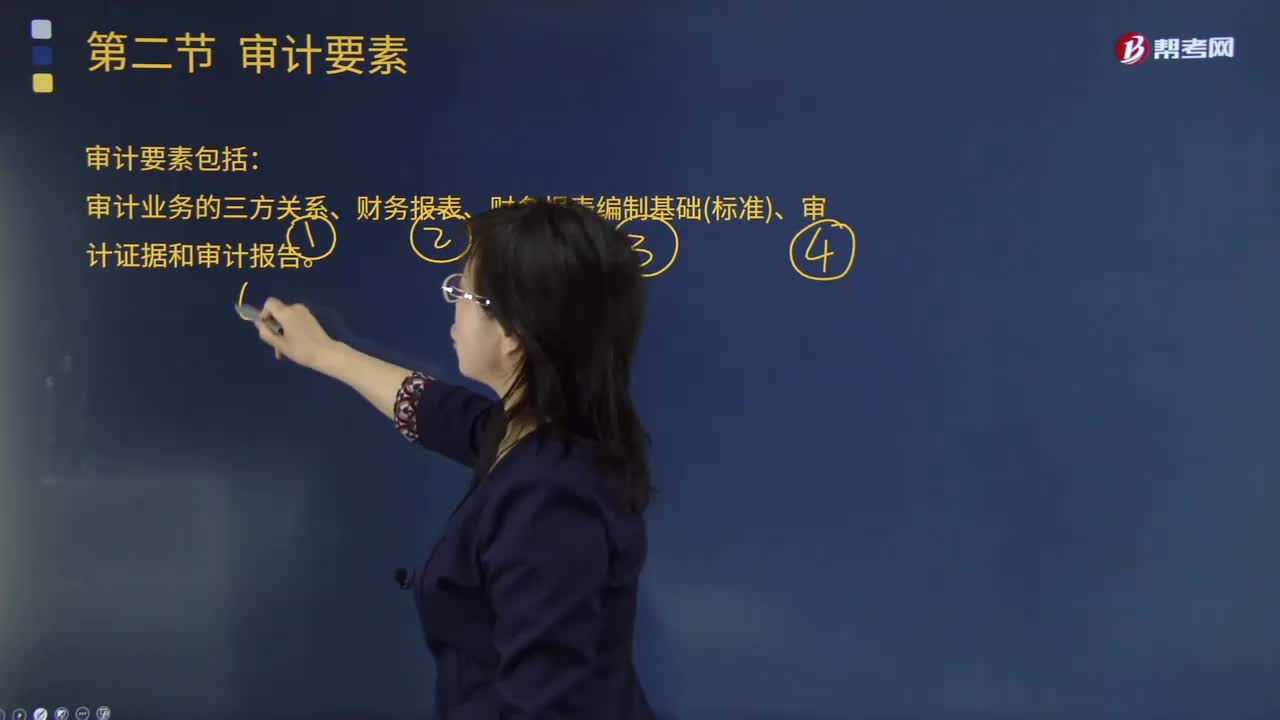

00:44審計(jì)業(yè)務(wù)的要素有哪些?:審計(jì)業(yè)務(wù)的要素有哪些?注冊(cè)會(huì)計(jì)師通過(guò)收集充分、適當(dāng)?shù)淖C據(jù)來(lái)評(píng)價(jià)財(cái)務(wù)報(bào)表是否在所有重大方面符合會(huì)計(jì)準(zhǔn)則,審計(jì)業(yè)務(wù)要素包括審計(jì)業(yè)務(wù)的三方關(guān)系人、財(cái)務(wù)報(bào)表、財(cái)務(wù)報(bào)表編制基礎(chǔ)、審計(jì)證據(jù)和審計(jì)報(bào)告。審計(jì)要素是指構(gòu)成一項(xiàng)事計(jì)的必要因素。審十目標(biāo)、審計(jì)結(jié)論和審計(jì)報(bào)告都包含這三個(gè)要素,審計(jì)人員在審計(jì)過(guò)程中也必須具備這三個(gè)要素:代表預(yù)選規(guī)定的審查和評(píng)價(jià)審計(jì)對(duì)象的標(biāo)準(zhǔn)。審計(jì)要素的另一種含義是。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日