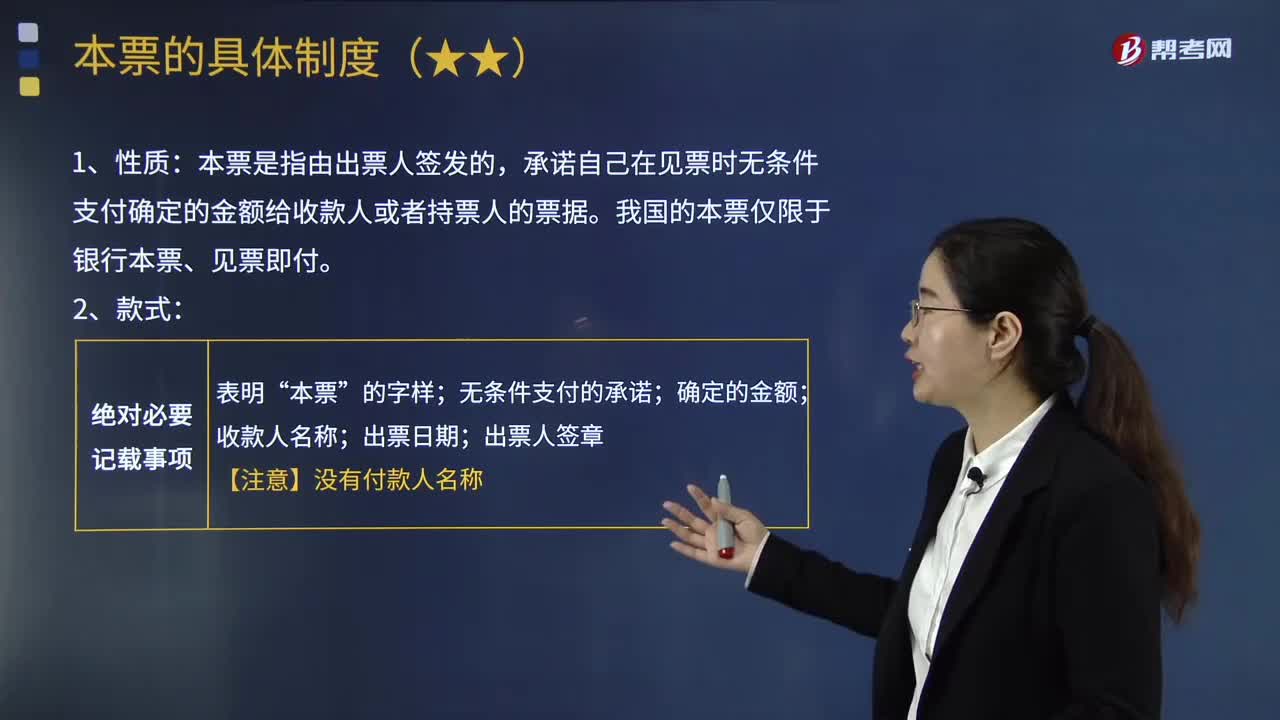

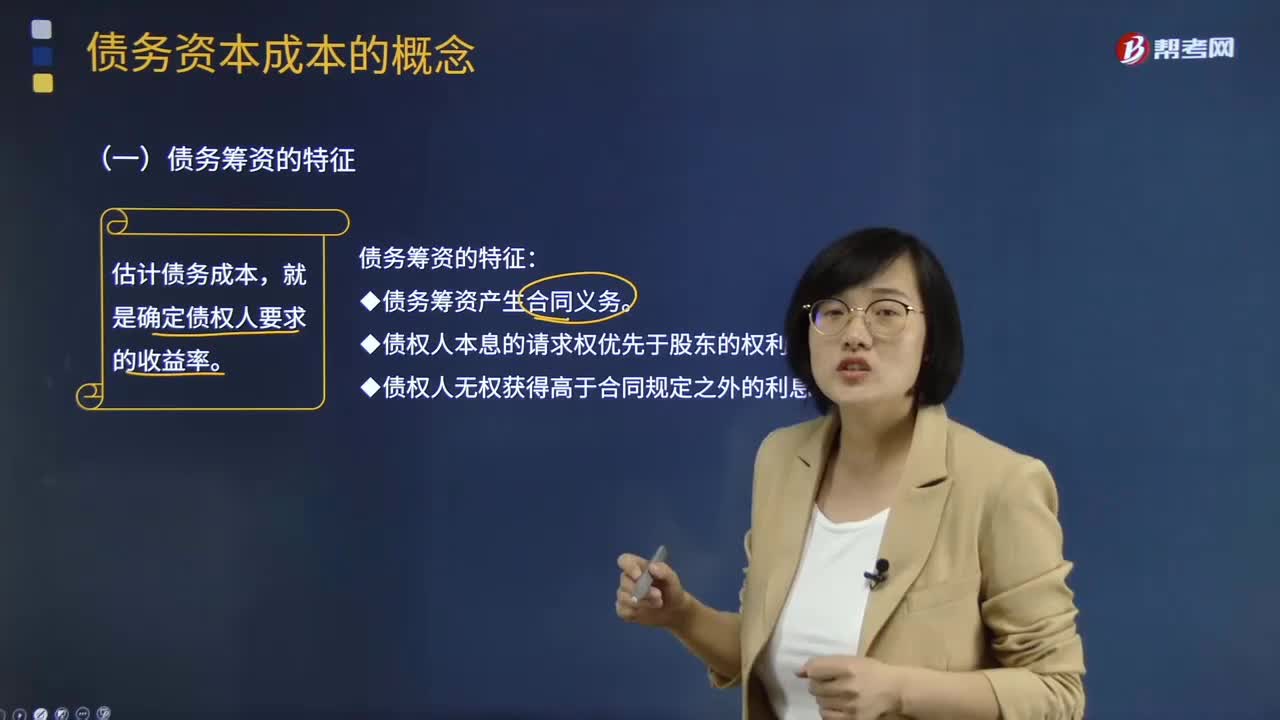

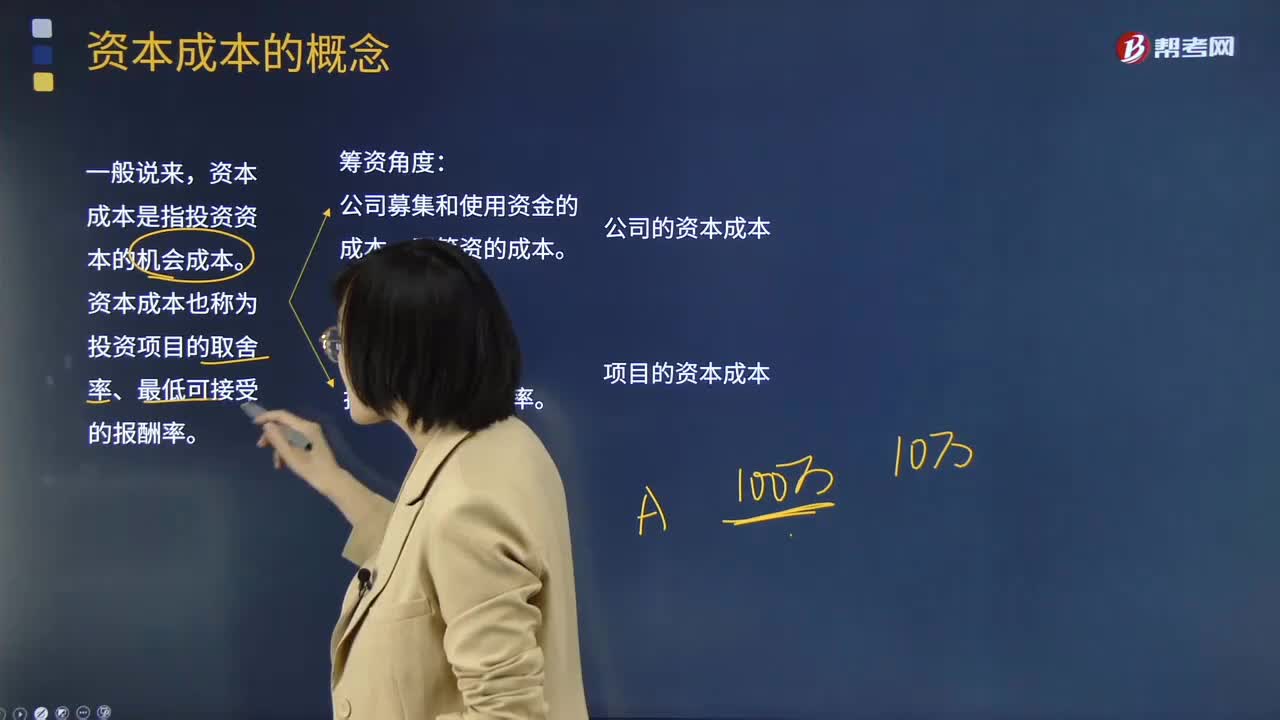

注冊會計師考試相關(guān)視頻

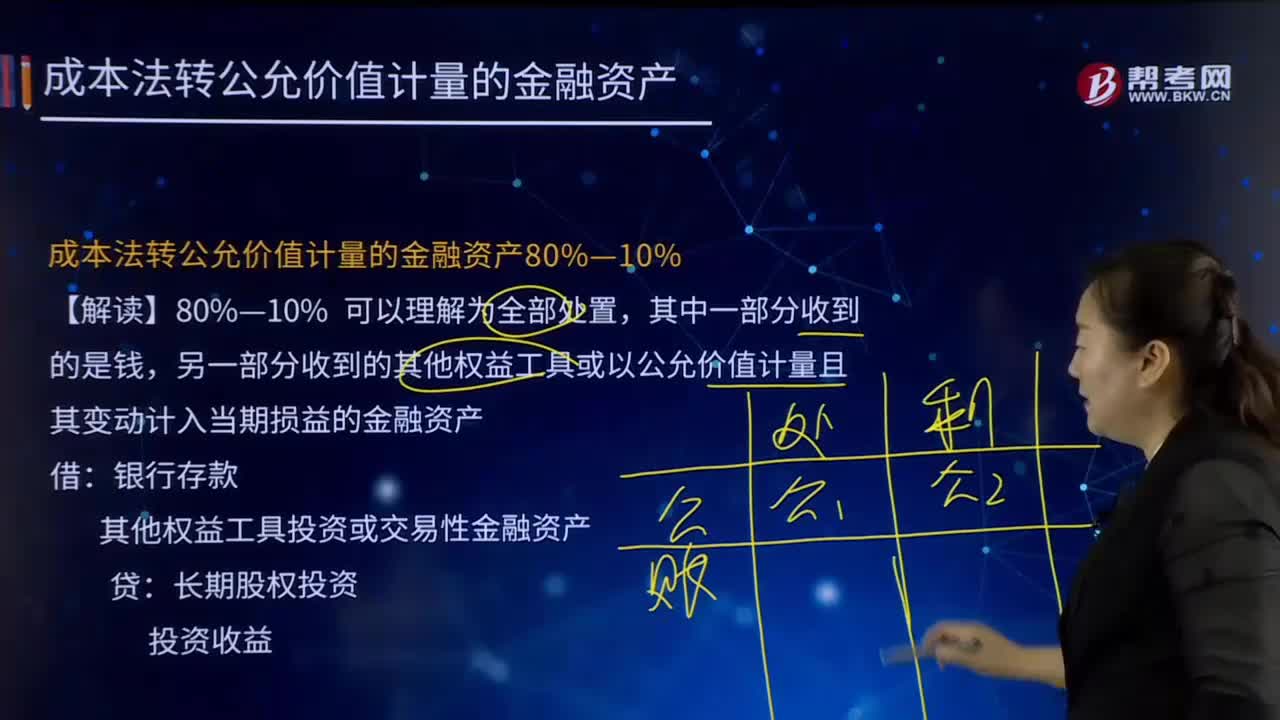

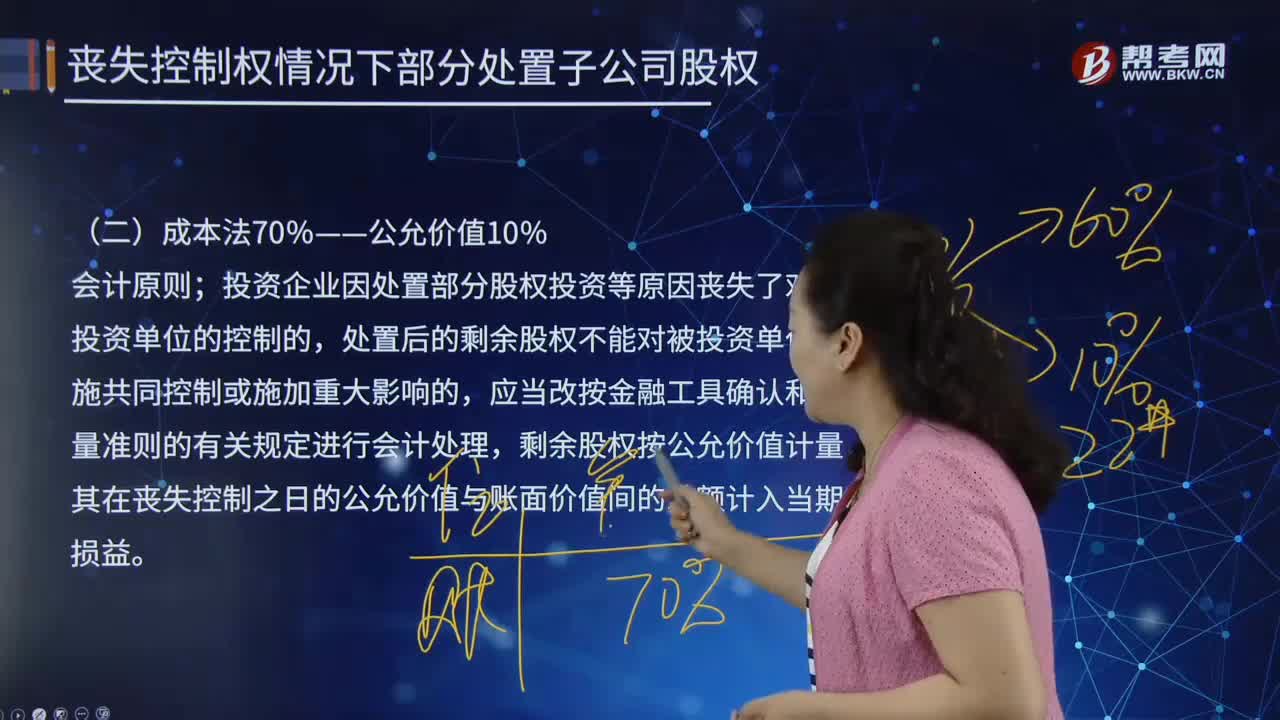

合并財務(wù)報表中的成本法70%——公允價值10%的具體內(nèi)容有哪些?

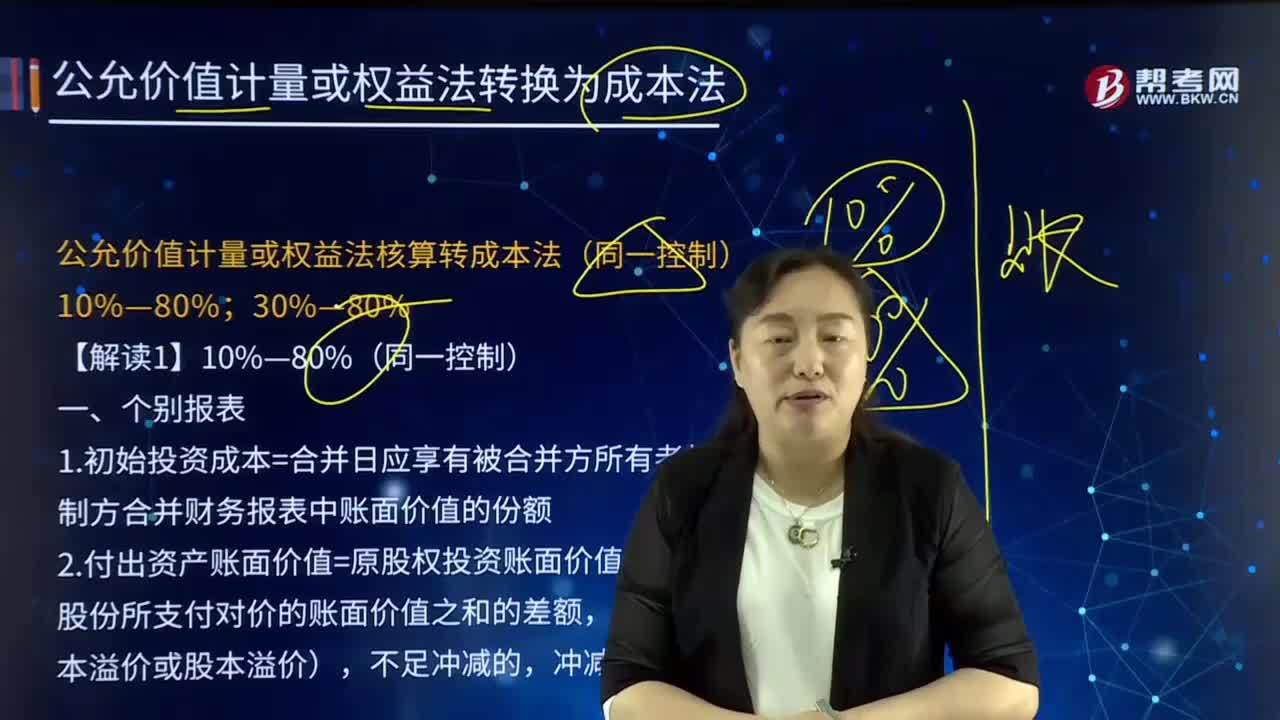

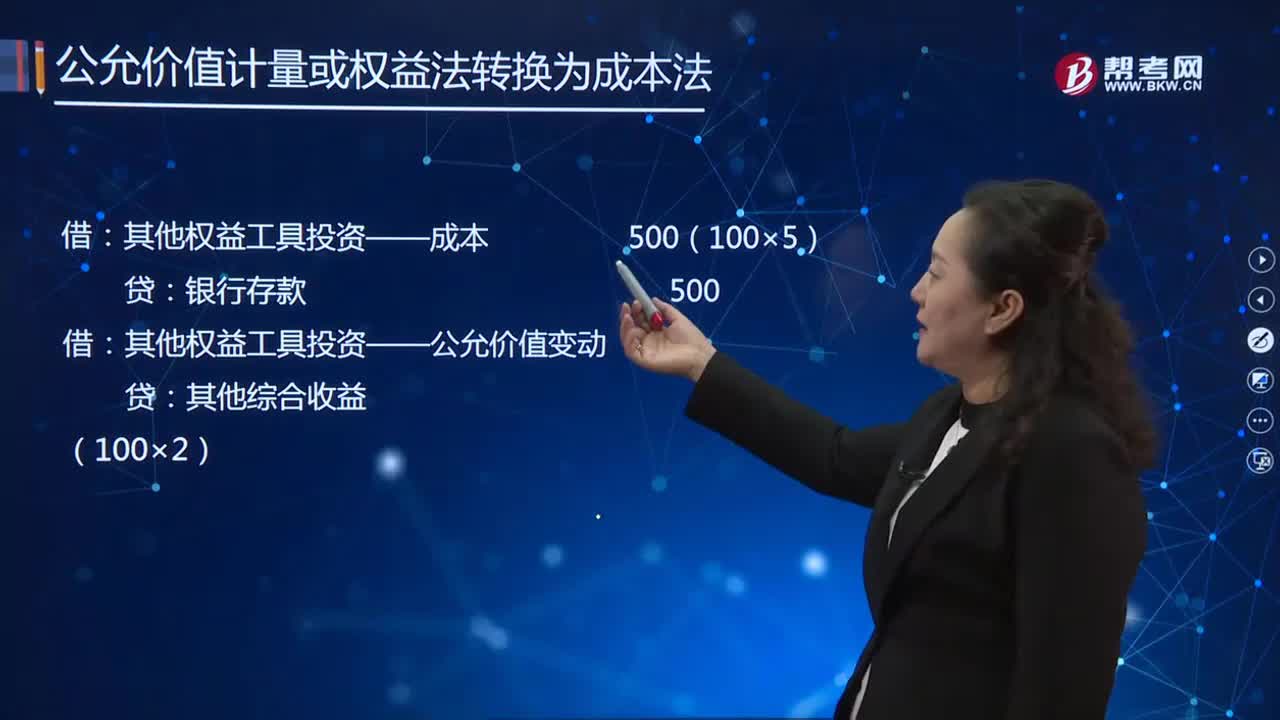

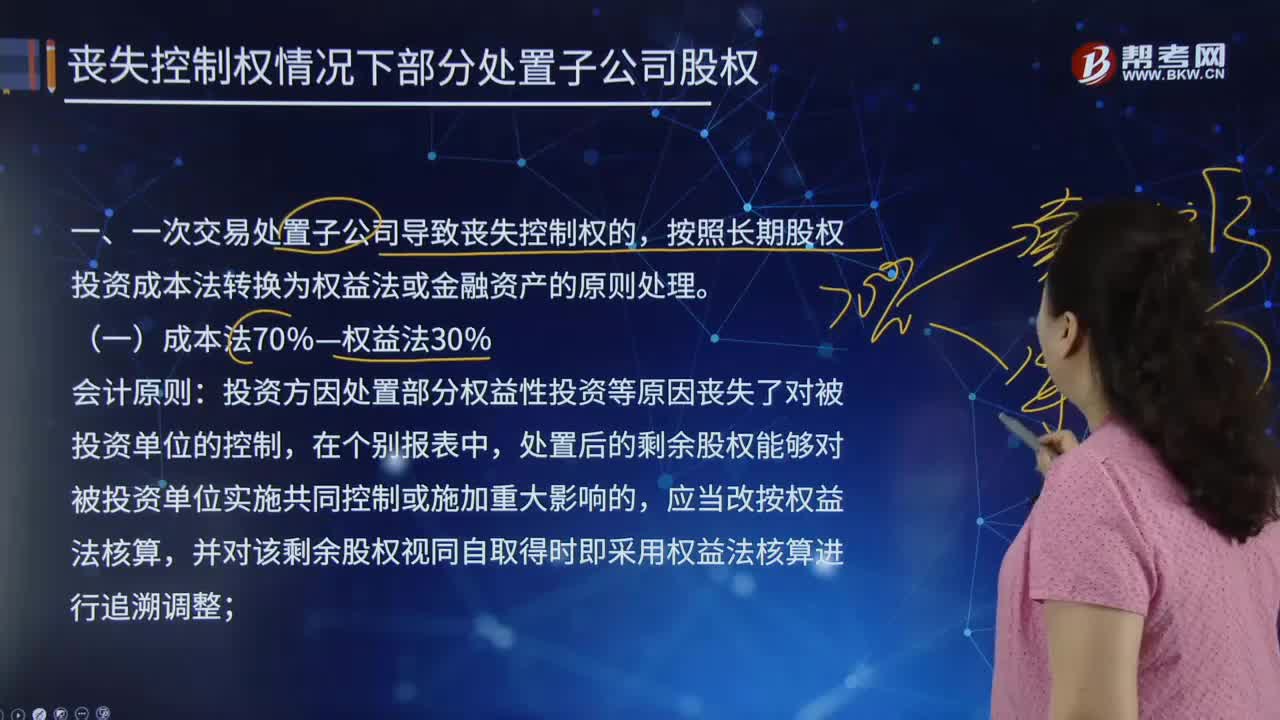

合并財務(wù)報表中的成本法70%—權(quán)益法30%的具體內(nèi)容有哪些?

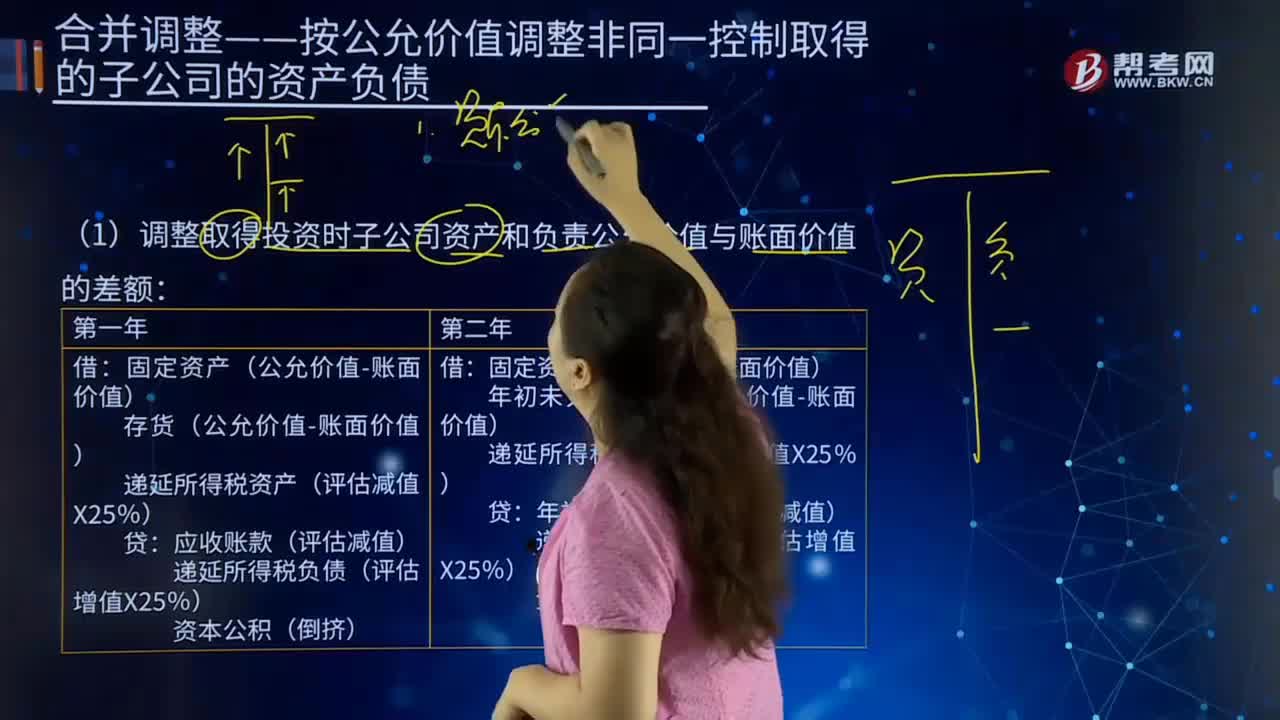

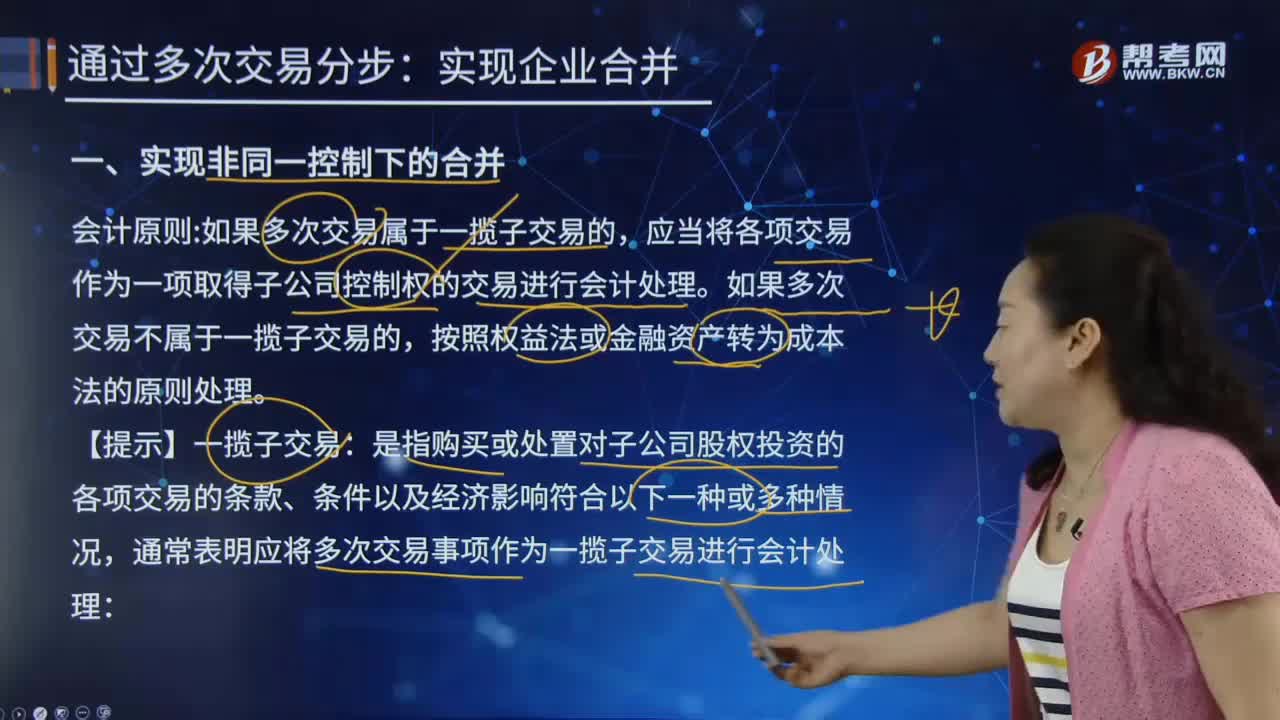

合并財務(wù)報表中如何實現(xiàn)非同一控制下的合并?

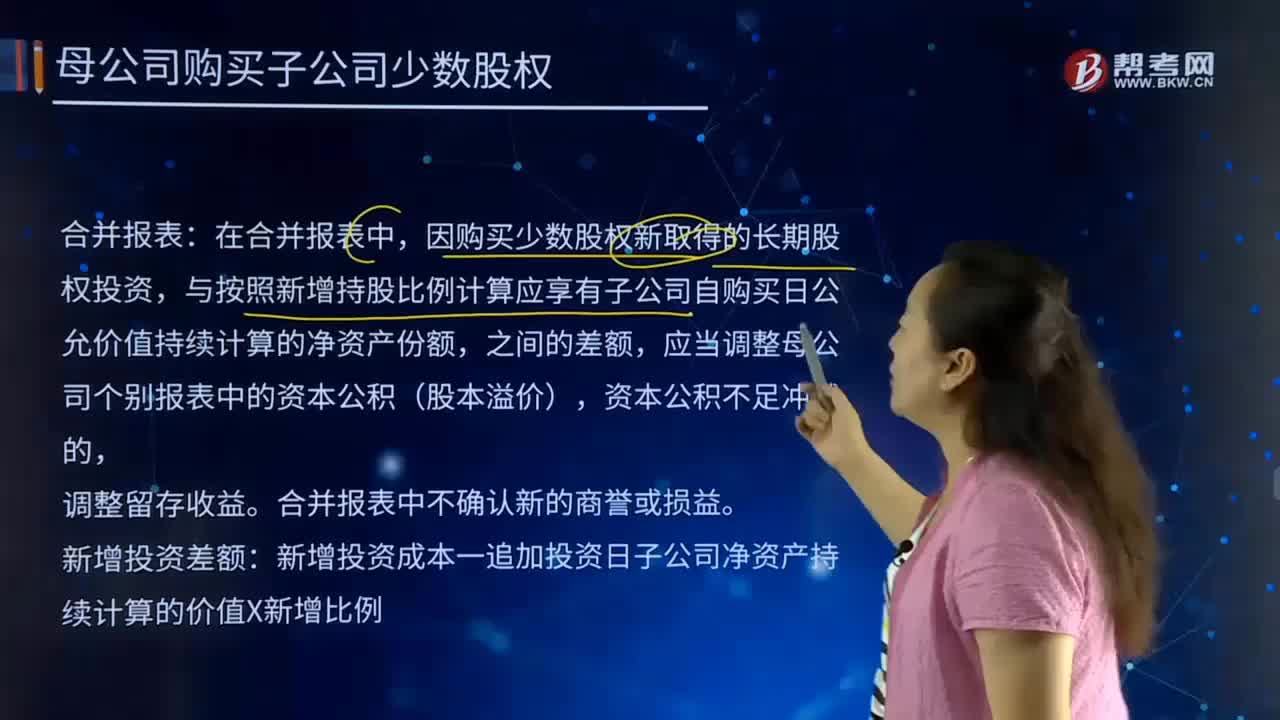

合并財務(wù)報表中母公司購買子公司少數(shù)股權(quán)的主要內(nèi)容是什么?

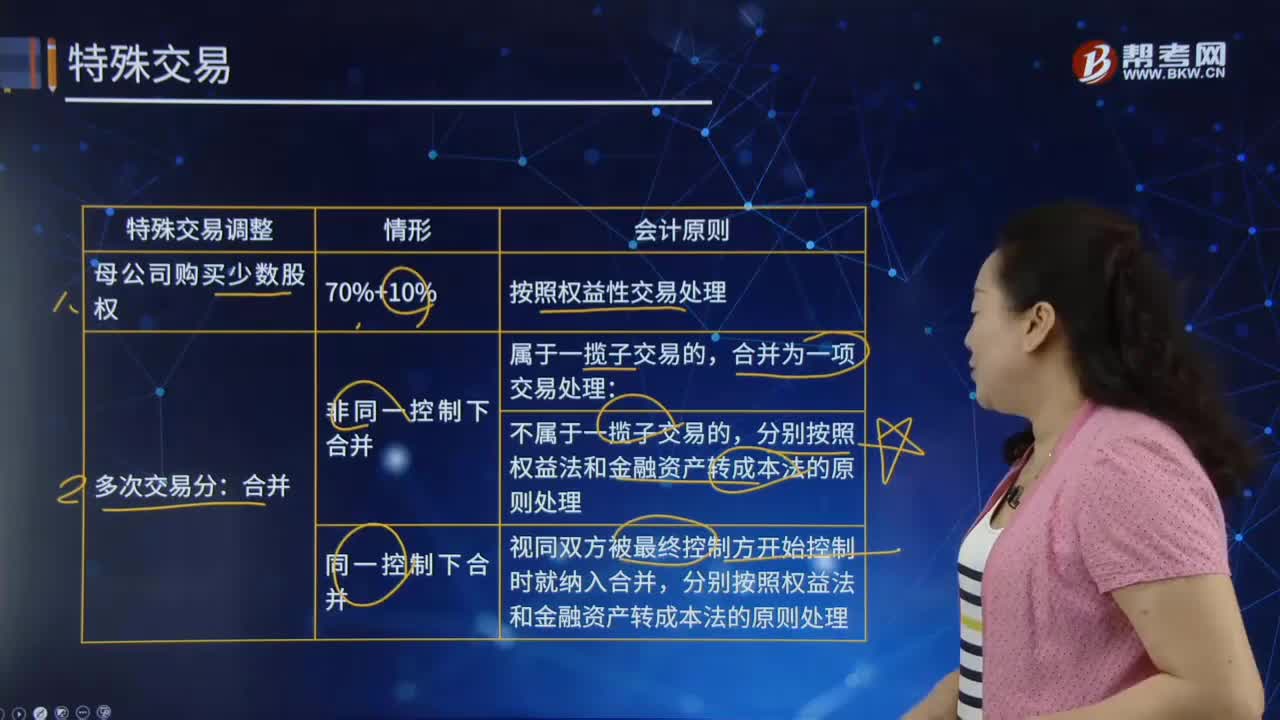

合并財務(wù)報表中的特殊交易是什么?

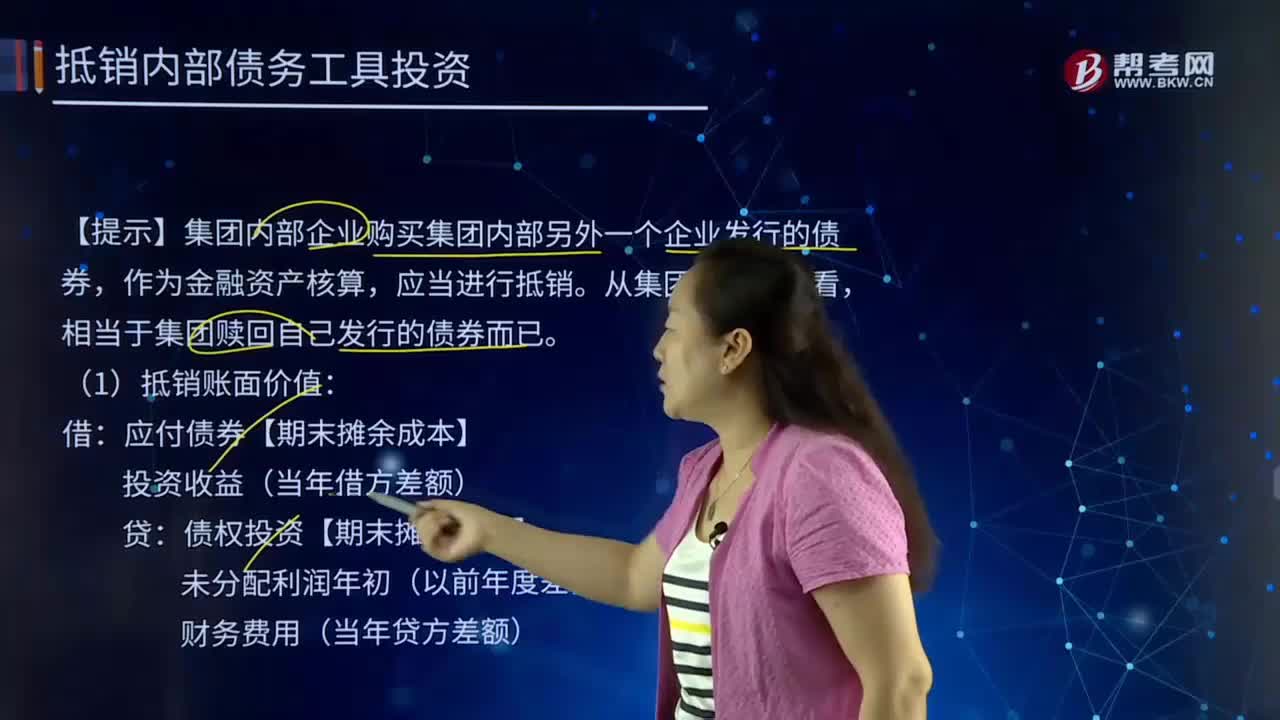

合并財務(wù)報表中抵銷內(nèi)部債務(wù)工具投資指的是什么?

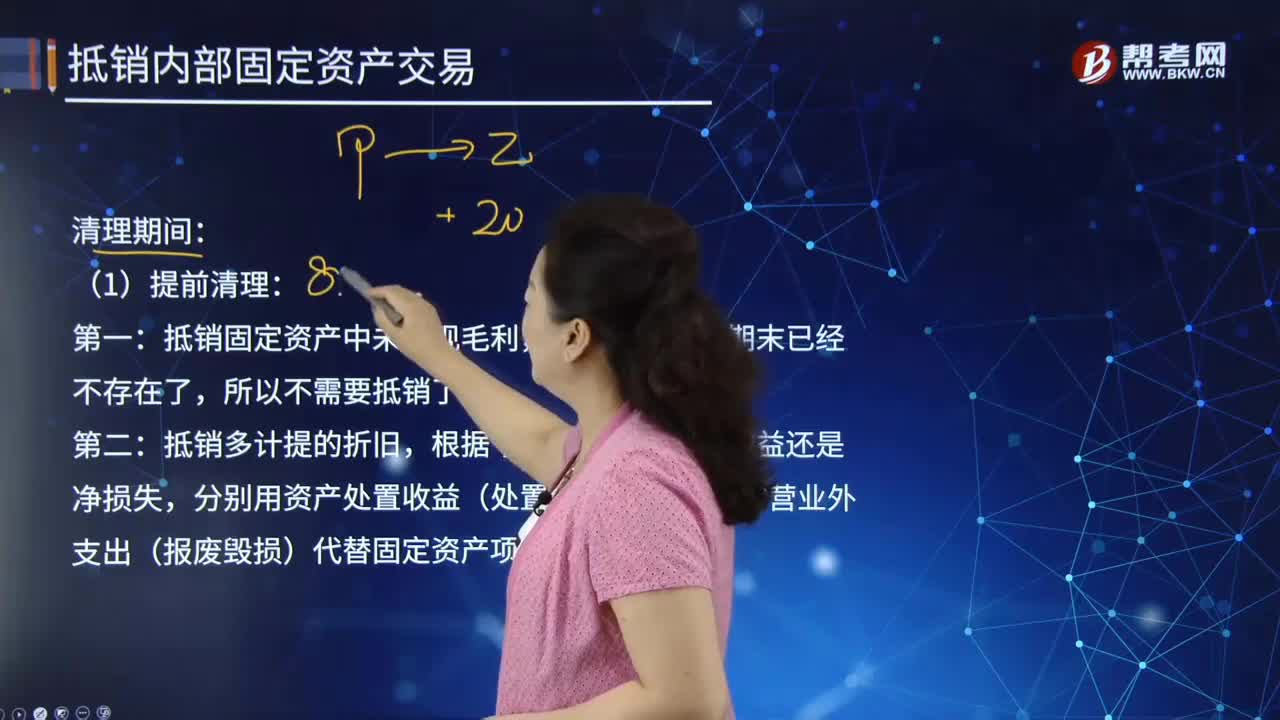

合并財務(wù)報表中提前清理指的是什么?

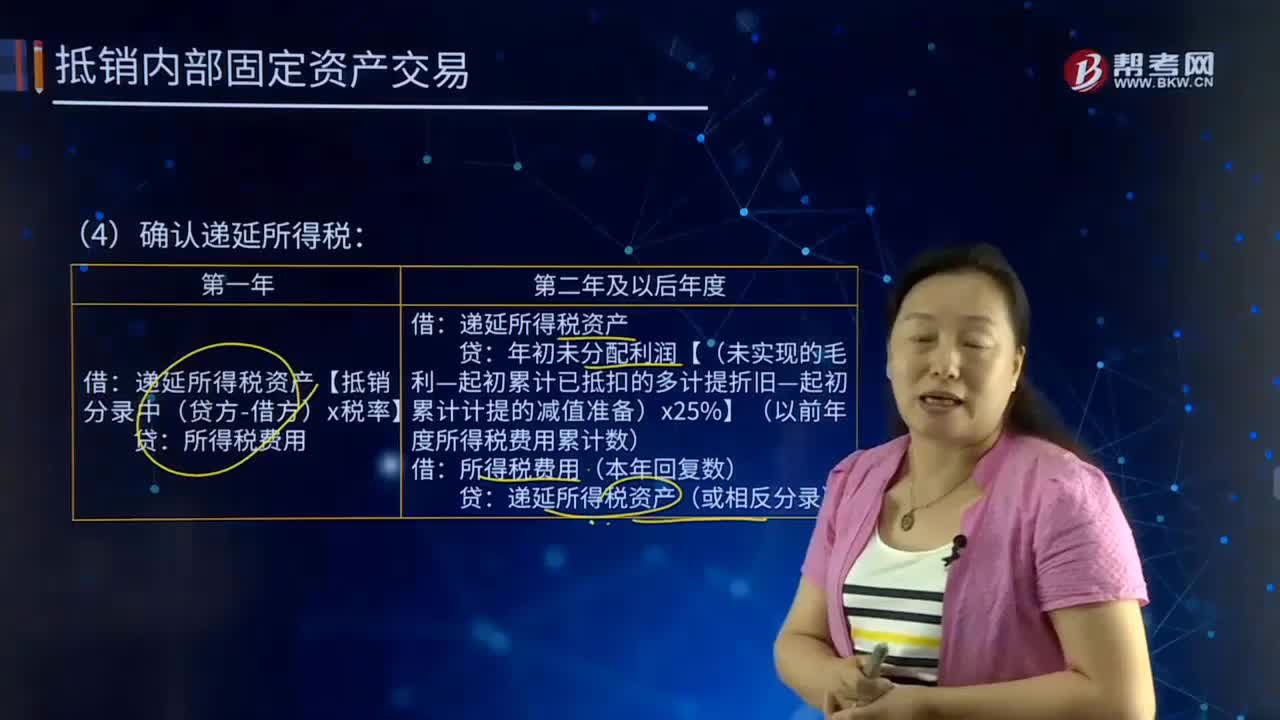

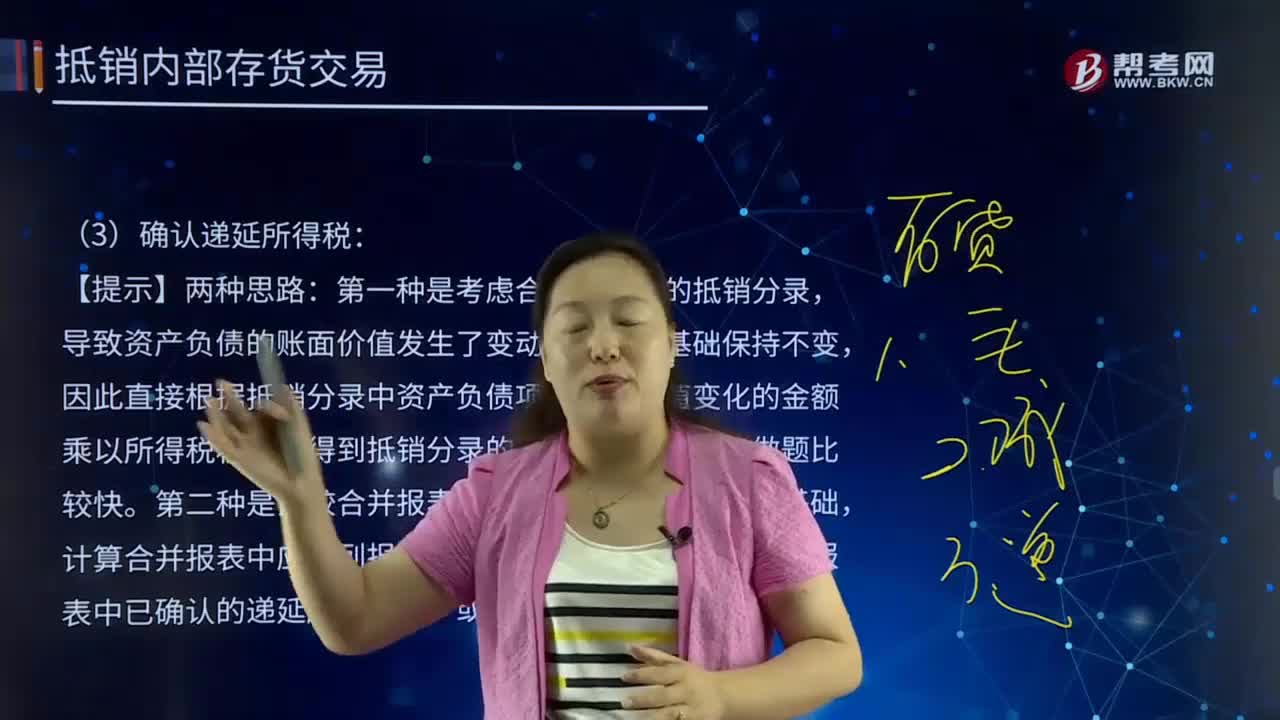

合并財務(wù)報表中抵銷內(nèi)部確認(rèn)遞延所得稅的主要內(nèi)容是什么?

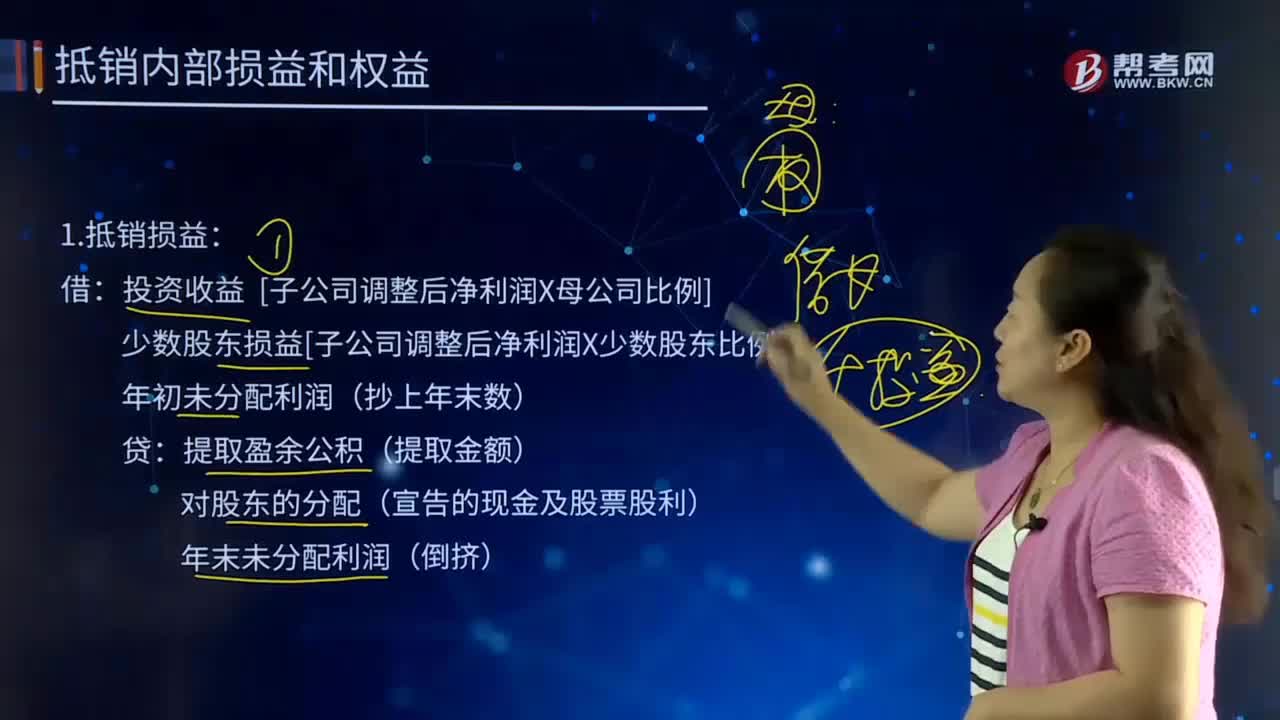

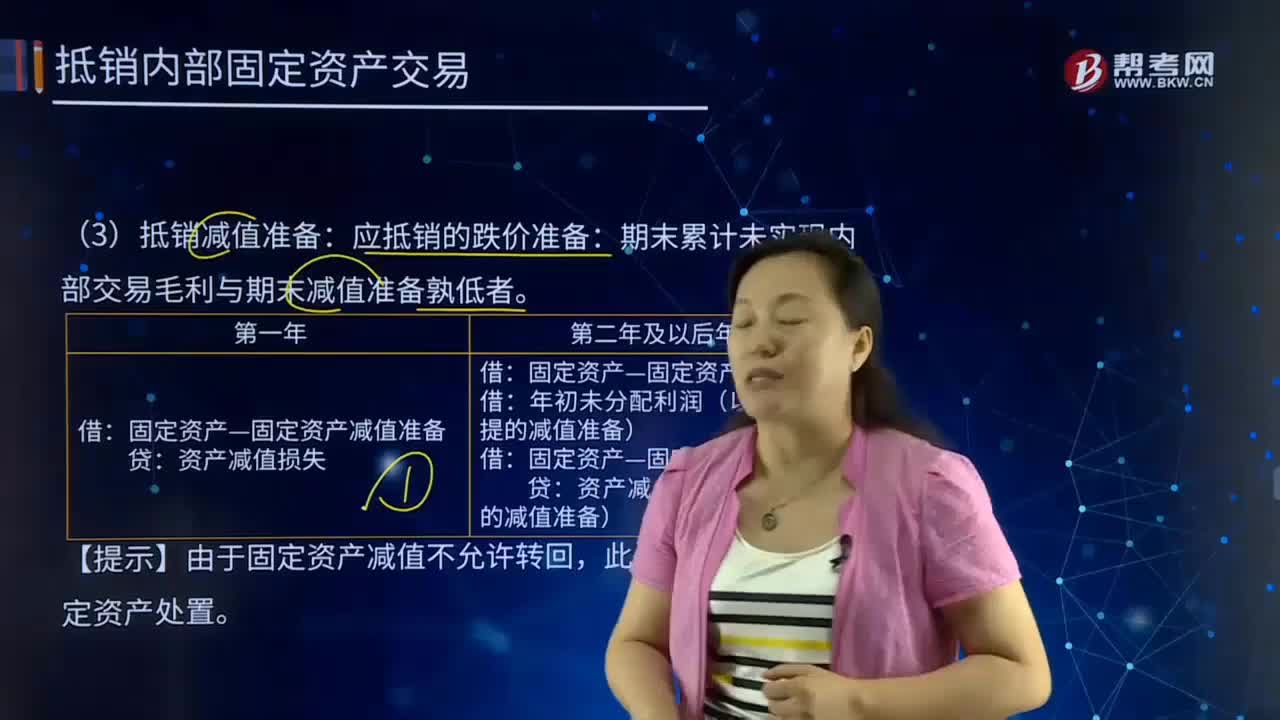

合并財務(wù)報表中抵銷減值準(zhǔn)備是什么?

合并財務(wù)報表中確認(rèn)遞延所得稅有哪些內(nèi)容?

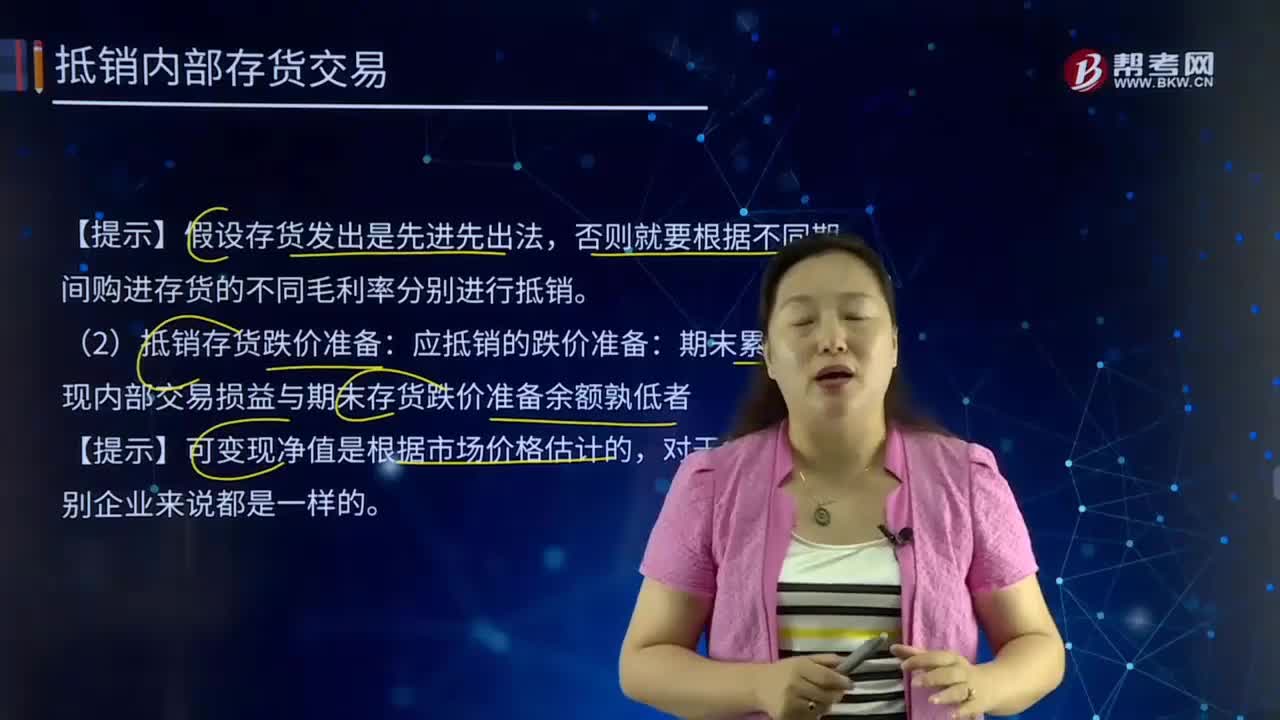

合并財務(wù)報表中抵銷存貨跌價準(zhǔn)備指的是什么?

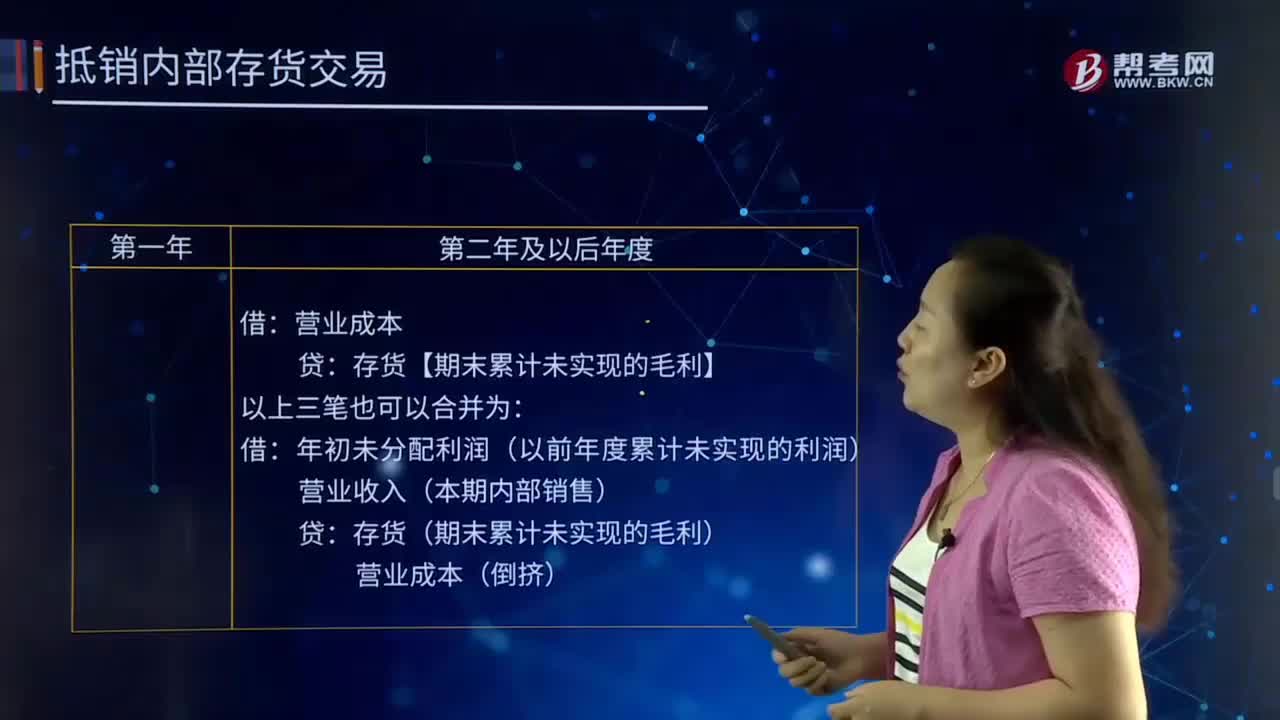

合并財務(wù)報表中抵銷未實現(xiàn)毛利的主要內(nèi)容是什么?