注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:22

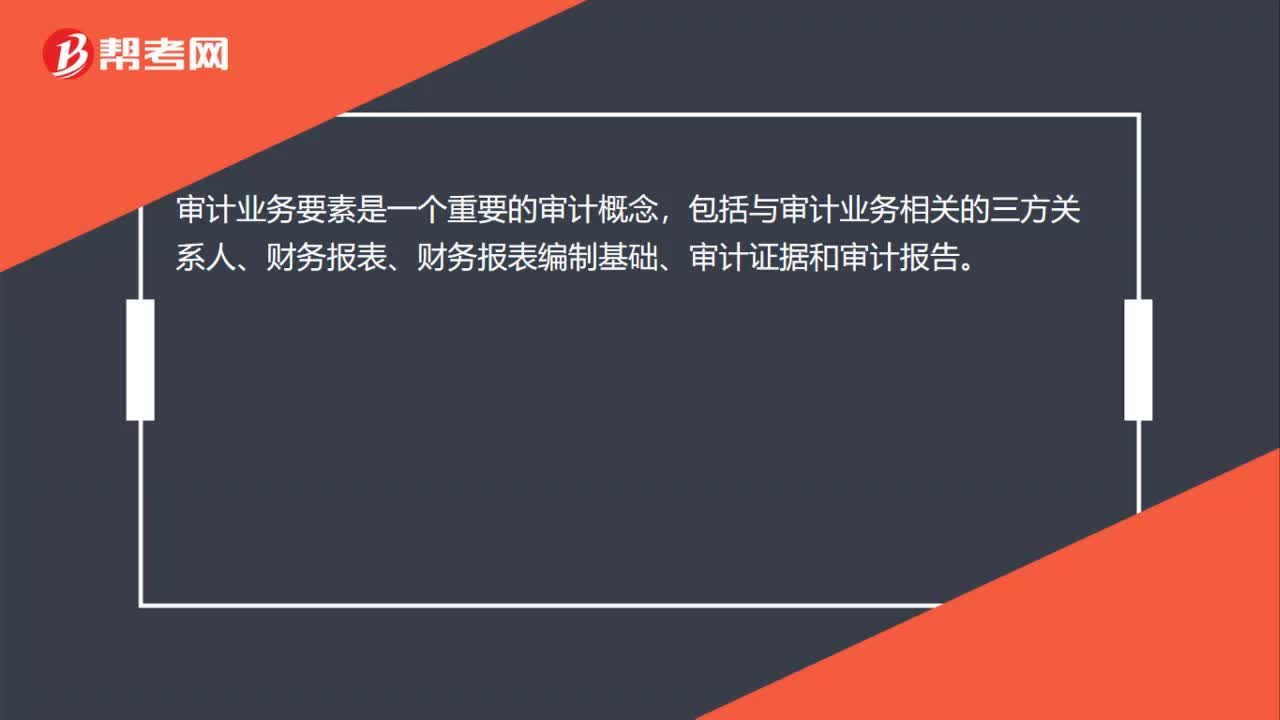

00:22審計要素具體指哪些內(nèi)容?:審計要素具體指哪些內(nèi)容?審計業(yè)務(wù)要素是一個重要的審計概念,包括與審計業(yè)務(wù)相關(guān)的三方關(guān)系人、財務(wù)報表、財務(wù)報表編制基礎(chǔ)、審計證據(jù)和審計報告。

04:19

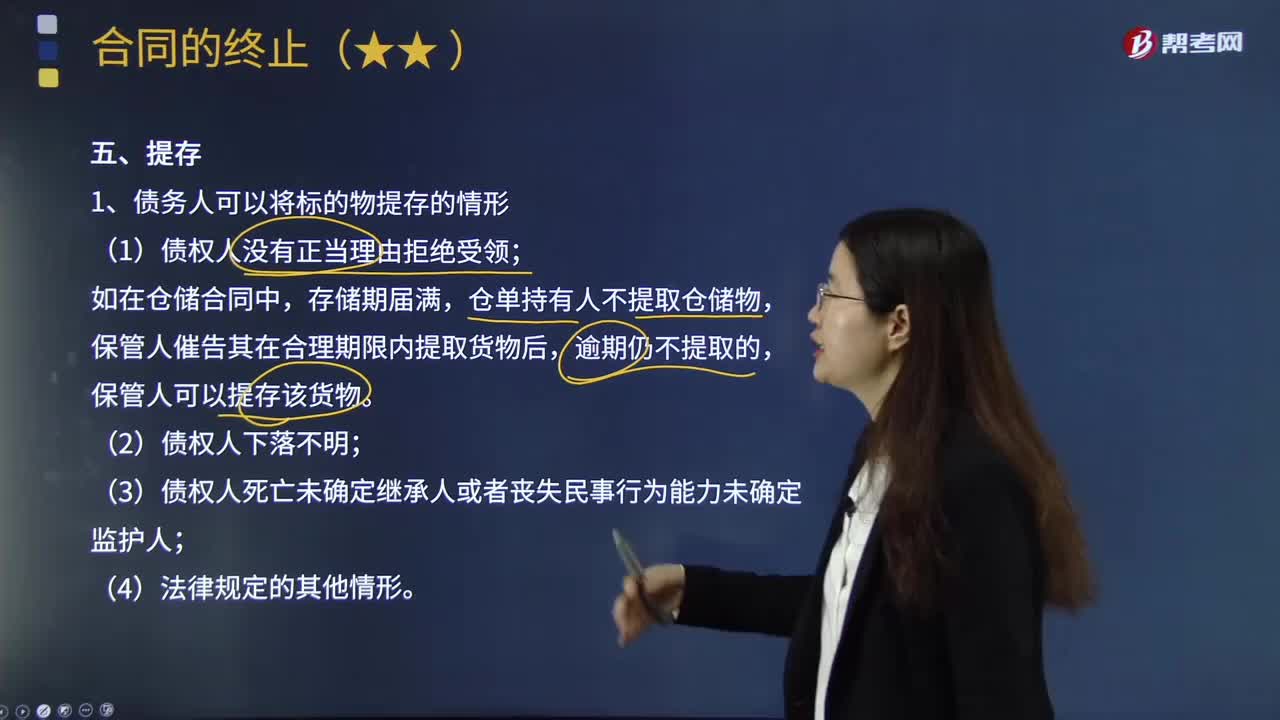

04:19提存的具體內(nèi)容是什么?:指由于債權(quán)人的原因而無法向其交付合同標的物時,債務(wù)人將該標的物交給提存機關(guān)而消滅債務(wù)的制度。交付合同標的物的債務(wù)人為提存人;債權(quán)人為提存領(lǐng)受人;1.債務(wù)人可以將標的物提存的情形;保管人催告其在合理期限內(nèi)提取貨物后,債務(wù)人應(yīng)當及時通知債權(quán)人或者債權(quán)人的繼承人、監(jiān)護人;視為債務(wù)人在其提存范圍內(nèi)已經(jīng)履行債務(wù);債務(wù)人乙將標的物提存。提存費用由債權(quán)人(甲)負擔。毀損、滅失的風險由債權(quán)人(甲)承擔。

07:35

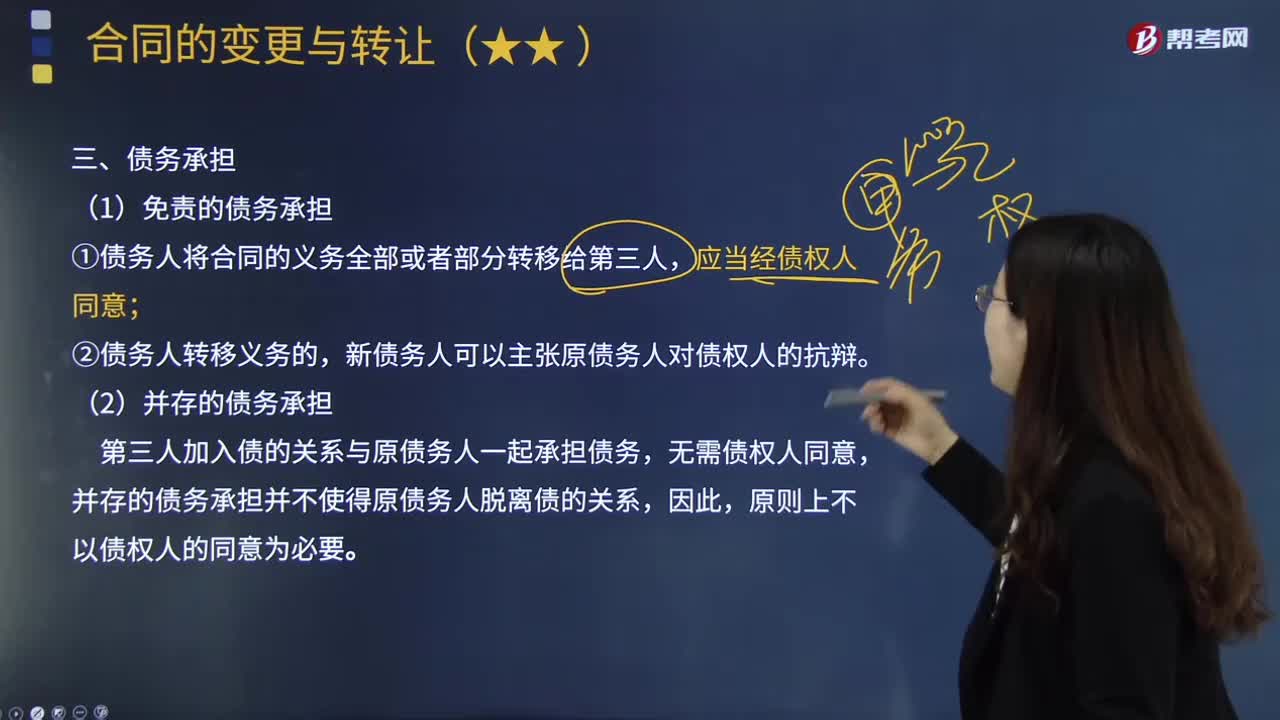

07:35債務(wù)承擔的具體內(nèi)容是什么?:債權(quán)人、債務(wù)人通過與第三人訂立轉(zhuǎn)讓債務(wù)的協(xié)議,將債務(wù)全部或者部分轉(zhuǎn)移給第三人承擔的法律現(xiàn)象。按照承擔后原債務(wù)人是否免責為標準,可以分為免責的債務(wù)承擔和并存的債務(wù)承擔。(1)免責的債務(wù)承擔,①債務(wù)人將合同的義務(wù)全部或者部分轉(zhuǎn)移給第三人;免責的債務(wù)承擔的效力表現(xiàn)在,不再對所移轉(zhuǎn)的債務(wù)承擔責任(免責),與主債務(wù)有關(guān)的從債務(wù),也隨主債務(wù)移轉(zhuǎn)給新債務(wù)人承擔,原債務(wù)人對債權(quán)人享有的抗辯權(quán)。

12:04

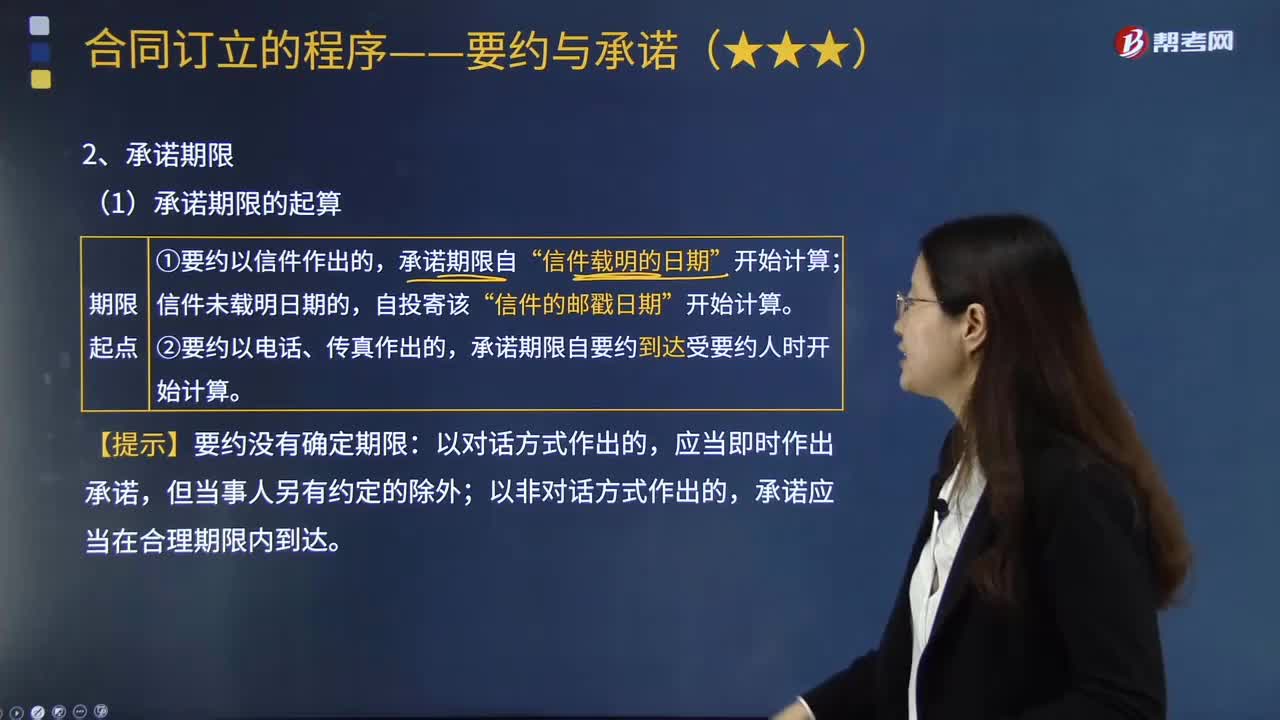

12:04承諾的具體內(nèi)容是什么?:承諾應(yīng)當以通知的方式向要約人作出,承諾期限自要約到達受要約人時開始計算,受要約人超過承諾期限發(fā)出承諾的:受要約人在承諾期限內(nèi)發(fā)出承諾,除要約人及時通知受要約人因承諾超過期限不接受該承諾以外。承諾自通知到達要約人時生效。通知應(yīng)當在承諾通知到達要約人之前或與承諾通知同時到達要約人。B.受要約人在承諾期內(nèi)發(fā)出承諾“承諾通知到達要約人時已超過承諾期限:

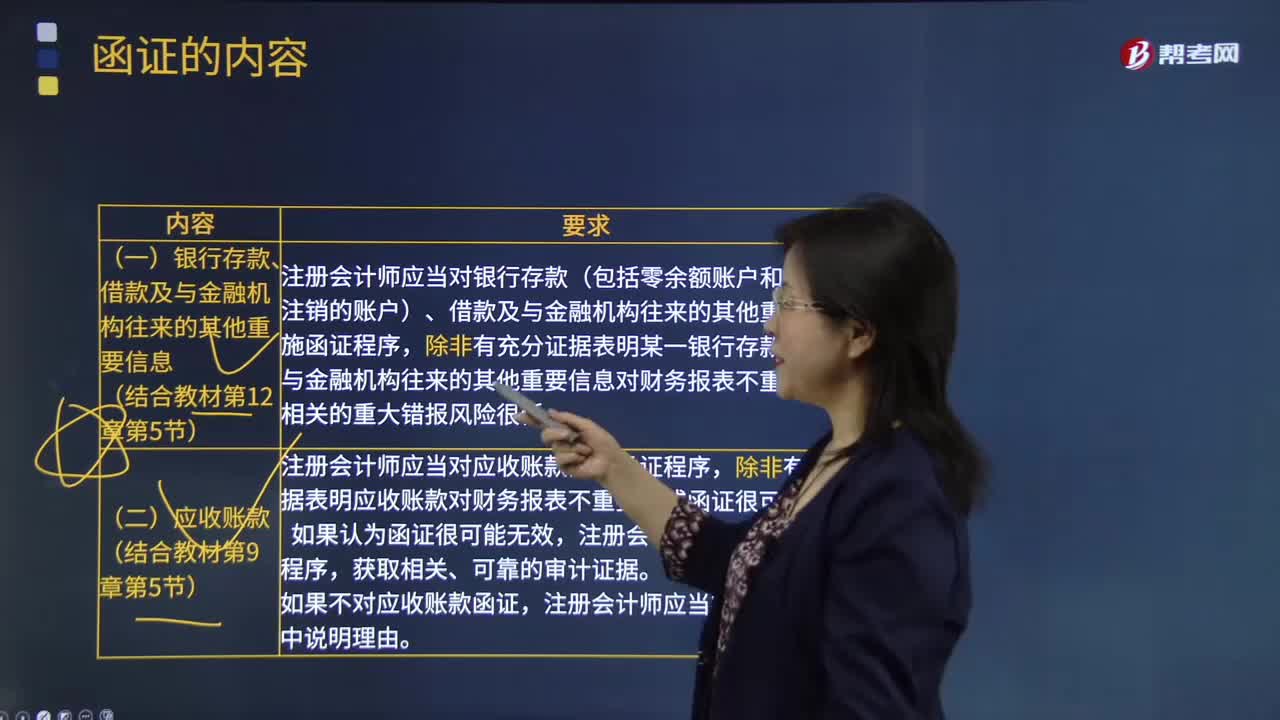

02:31

02:31函證的具體內(nèi)容是什么?:函證是指注冊會計師為了獲取影響財務(wù)報表或相關(guān)披露認定的項目的信息,例如對應(yīng)收賬款余額或銀行存款的函證。(一)銀行存款、借款及與金融機構(gòu)往來的其他重要信息,注冊會計師應(yīng)當對銀行存款(包括零余額賬戶和在本期內(nèi)注銷的賬戶)、借款及與金融機構(gòu)往來的其他重要信息實施函證程序。除非有充分證據(jù)表明某一銀行存款、借款及與金融機構(gòu)往來的其他重要信息對財務(wù)報表不重要且與之相關(guān)的重大錯報風險很低。

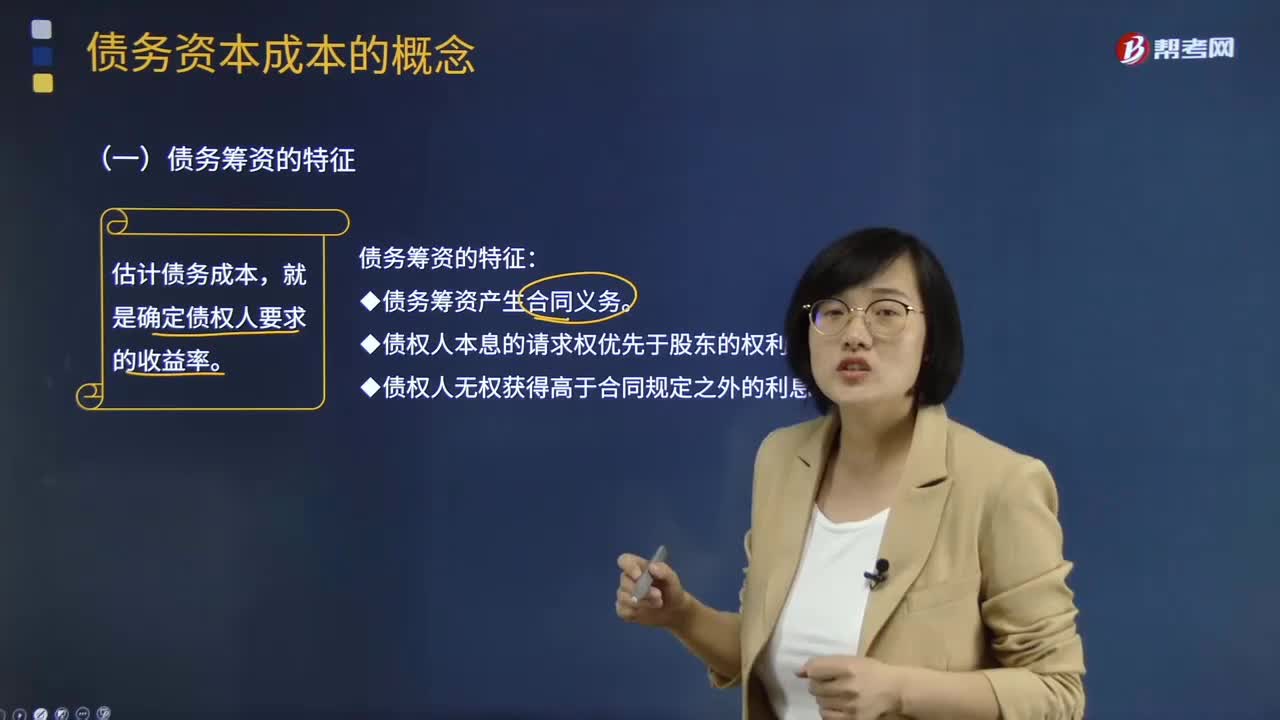

07:16

07:16債務(wù)資本成本的具體內(nèi)容是什么?:債務(wù)資本成本的具體內(nèi)容是什么?債務(wù)資本成本是指借款和發(fā)行債券的成本,包括借款或債券的利息和籌資費用。債務(wù)資本成本是資本成本的一個重要內(nèi)容,債務(wù)資本成本是企業(yè)承擔負債所需的資金成本,20*5%*(1-所得稅稅率)就是債務(wù)資本成本。(二)債務(wù)資本成本的區(qū)分,需要估計的債務(wù)成本是()。A.現(xiàn)有債務(wù)的承諾收益B.未來債務(wù)的期望收益C.未來債務(wù)的承諾收益D.現(xiàn)有債務(wù)的期望收益

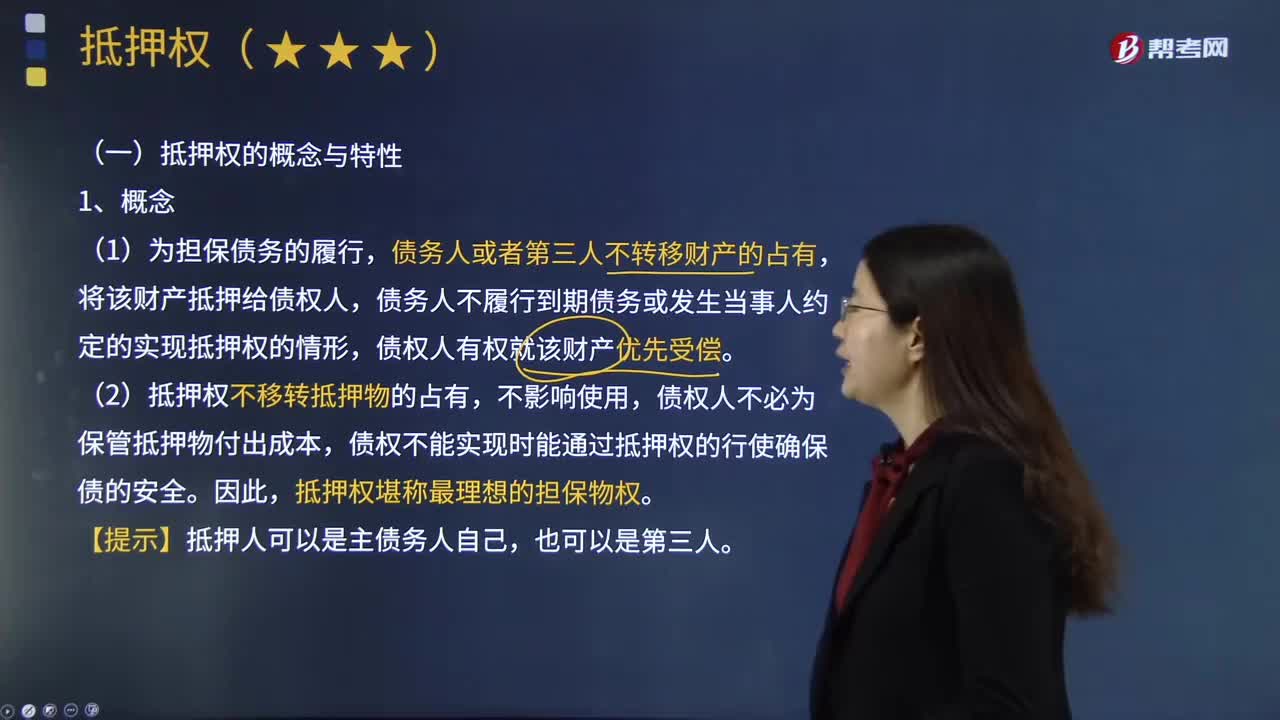

06:21

06:21抵押權(quán)的概念與特性的具體內(nèi)容分別是什么?:抵押權(quán)賦予資金借出人從協(xié)議中確定的資金借入人資產(chǎn)的出售所得現(xiàn)金中獲得償還的權(quán)利。借貸雙方規(guī)定了各項抵押條款。債務(wù)人或者第三人不轉(zhuǎn)移財產(chǎn)的占有,將該財產(chǎn)抵押給債權(quán)人,債務(wù)人不履行到期債務(wù)或發(fā)生當事人約定的實現(xiàn)抵押權(quán)的情形。(2)抵押權(quán)不移轉(zhuǎn)抵押物的占有,債權(quán)人不必為保管抵押物付出成本。債權(quán)不能實現(xiàn)時能通過抵押權(quán)的行使確保債的安全,抵押權(quán)堪稱最理想的擔保物權(quán),(2)第三人提供的抵押,①債權(quán)轉(zhuǎn)讓。

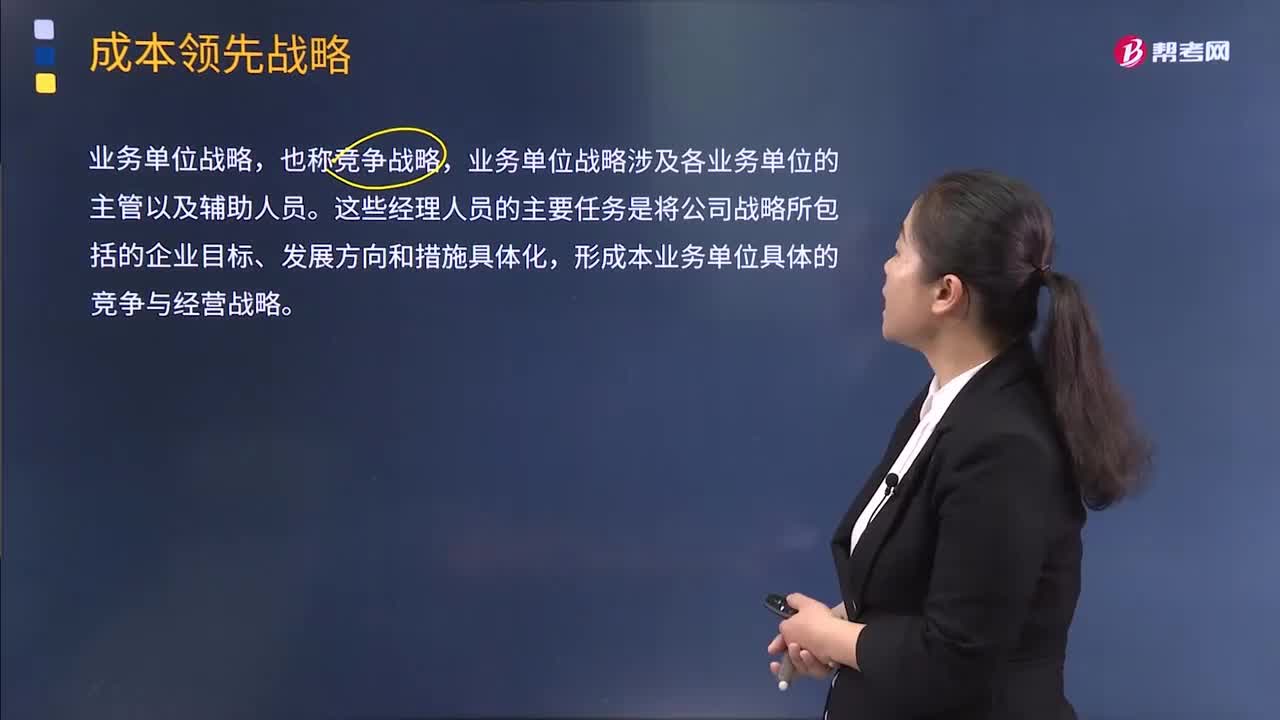

00:31

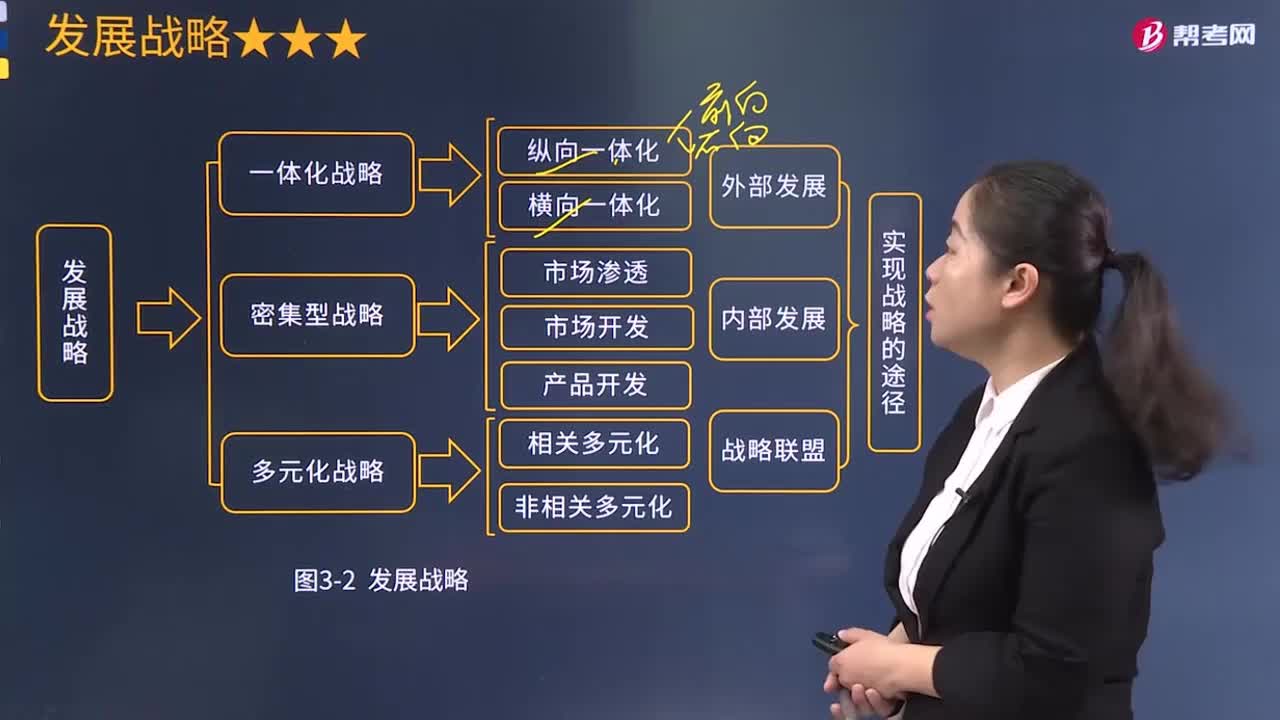

00:31業(yè)務(wù)單位戰(zhàn)略具體內(nèi)容是什么?:業(yè)務(wù)單位戰(zhàn)略具體內(nèi)容是什么?業(yè)務(wù)單位戰(zhàn)略,業(yè)務(wù)單位戰(zhàn)略涉及各業(yè)務(wù)單位的主管以及輔助人員。這些經(jīng)理人員的主要任務(wù)是將公司戰(zhàn)略所包括的企業(yè)目標、發(fā)展方向和措施具體化,形成本業(yè)務(wù)單位具體的競爭與經(jīng)營戰(zhàn)略。屬于不同的戰(zhàn)略業(yè)務(wù)單位。業(yè)務(wù)單位戰(zhàn)略的目標是取得競爭優(yōu)勢,包括決定與競爭對手產(chǎn)品的區(qū)分、機器的現(xiàn)代化程度、新產(chǎn)品推出和老產(chǎn)品退出、是否成為技術(shù)先導企業(yè)、如何向顧客傳達信息等。

18:13

18:13縱向一體化戰(zhàn)略的具體內(nèi)容是什么?:一體化戰(zhàn)略是指企業(yè)對具有優(yōu)勢和增長潛力的產(chǎn)品或業(yè)務(wù),利于節(jié)約與上、下游企業(yè)在市場上進行購買或銷售的交易成本,縱向一體化戰(zhàn)略的主要風險:增加了企業(yè)在該產(chǎn)業(yè)的退出成本。提高企業(yè)產(chǎn)品的市場適應(yīng)性和競爭力:①企業(yè)現(xiàn)有銷售商的銷售成本較高或者可靠性較差而難以滿足企業(yè)的銷售需要;③企業(yè)具備前向一體化所需的資金、人力資源等。有利于企業(yè)有效控制關(guān)鍵原材料等投入的成本、質(zhì)量及供應(yīng)可靠性;

06:47

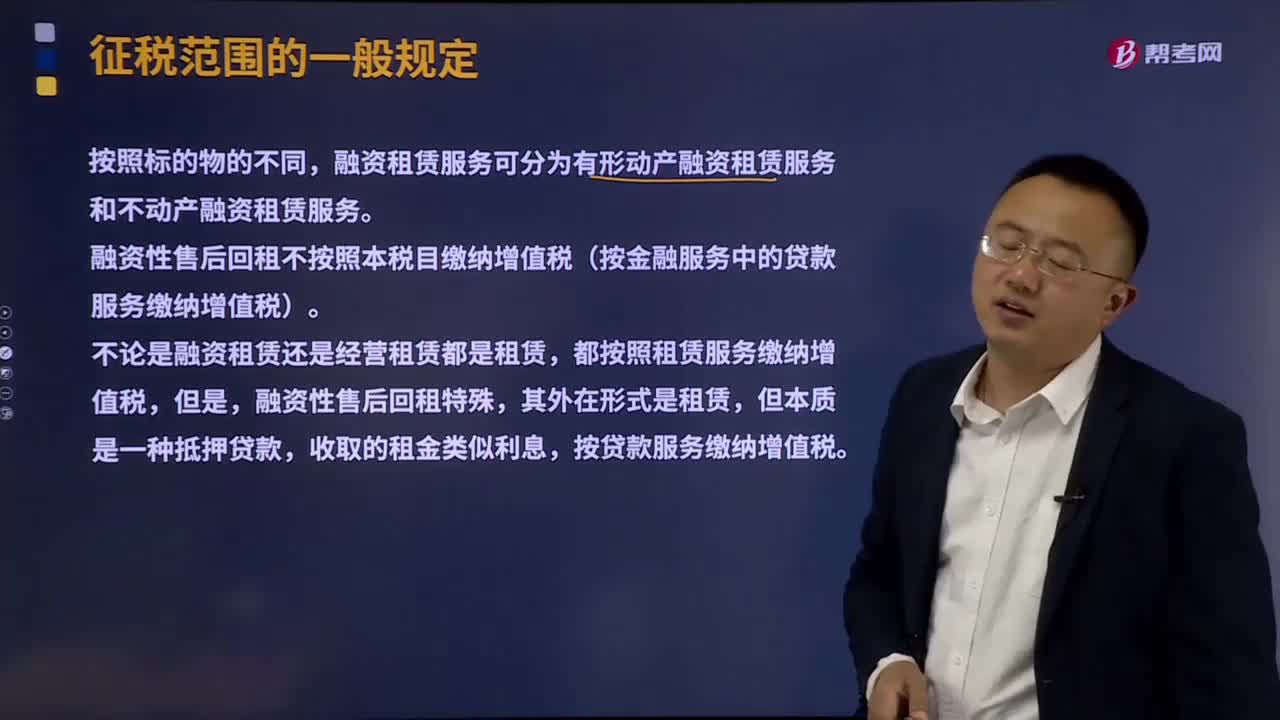

06:47租賃服務(wù)的具體的內(nèi)容是什么?:包括融資租賃服務(wù)和經(jīng)營租賃服務(wù)。(1)融資租賃服務(wù)。即出租人根據(jù)承租人所要求的規(guī)格、型號、性能等條件購入有形動產(chǎn)或者不動產(chǎn)租賃給承租人,合同期內(nèi)租賃物所有權(quán)屬于出租人,不論出租人是否將租賃物銷售給承租人。融資租賃服務(wù)可分為有形動產(chǎn)融資租賃服務(wù)和不動產(chǎn)融資租賃服務(wù)。融資性售后回租不按照本稅目繳納增值稅(按金融服務(wù)中的貸款服務(wù)繳納增值稅),(2)經(jīng)營租賃服務(wù)。

07:13

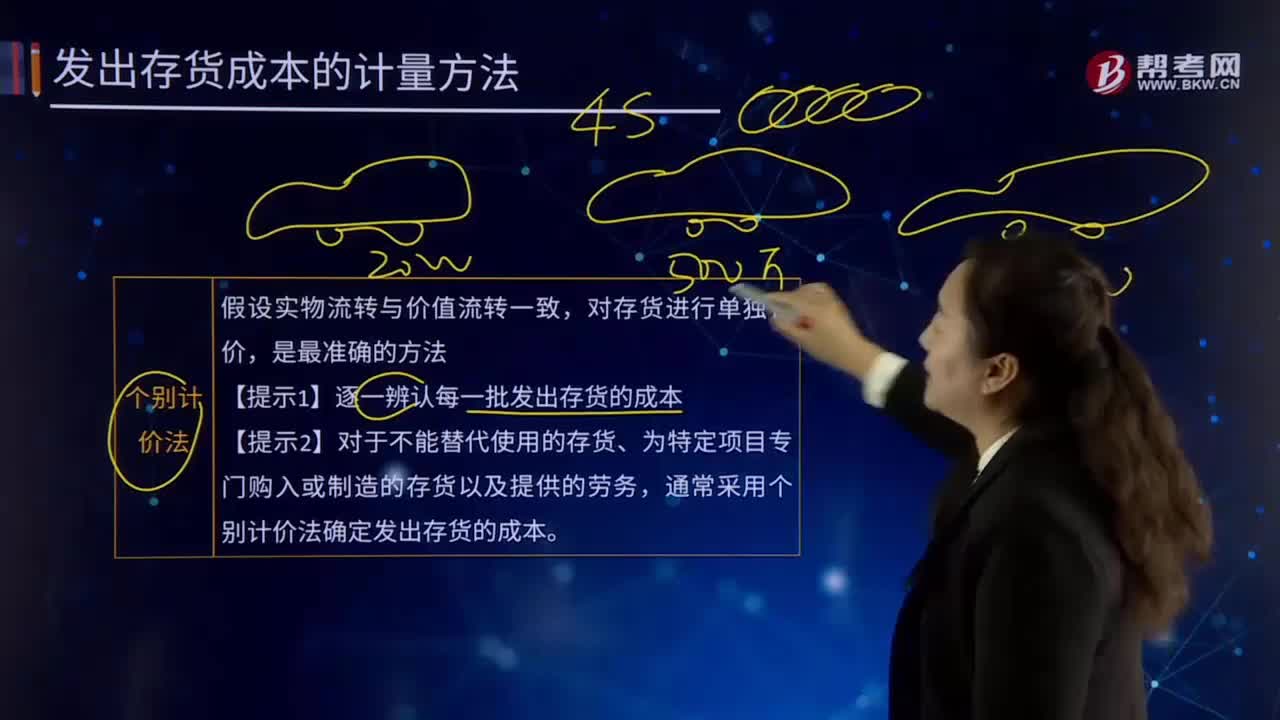

07:13個別計價法的內(nèi)容具體指什么?:它是指對發(fā)出的存貨分別認定其單位成本和發(fā)出存貨成本的方法。要求具體存貨項目具有明顯的標志,分別確定每種物品的單位成本和總成本,【提示2】對于不能替代使用的存貨、為特定項目專門購入或制造的存貨以及提供的勞務(wù)。通常采用個別計價法確定發(fā)出存貨的成本,當月為生產(chǎn)A產(chǎn)品耗用原材料、發(fā)生直接人工和制造費用共計15400萬元。甲公司采用一次加權(quán)平均法按月計算發(fā)出A產(chǎn)成品的成本:

11:27

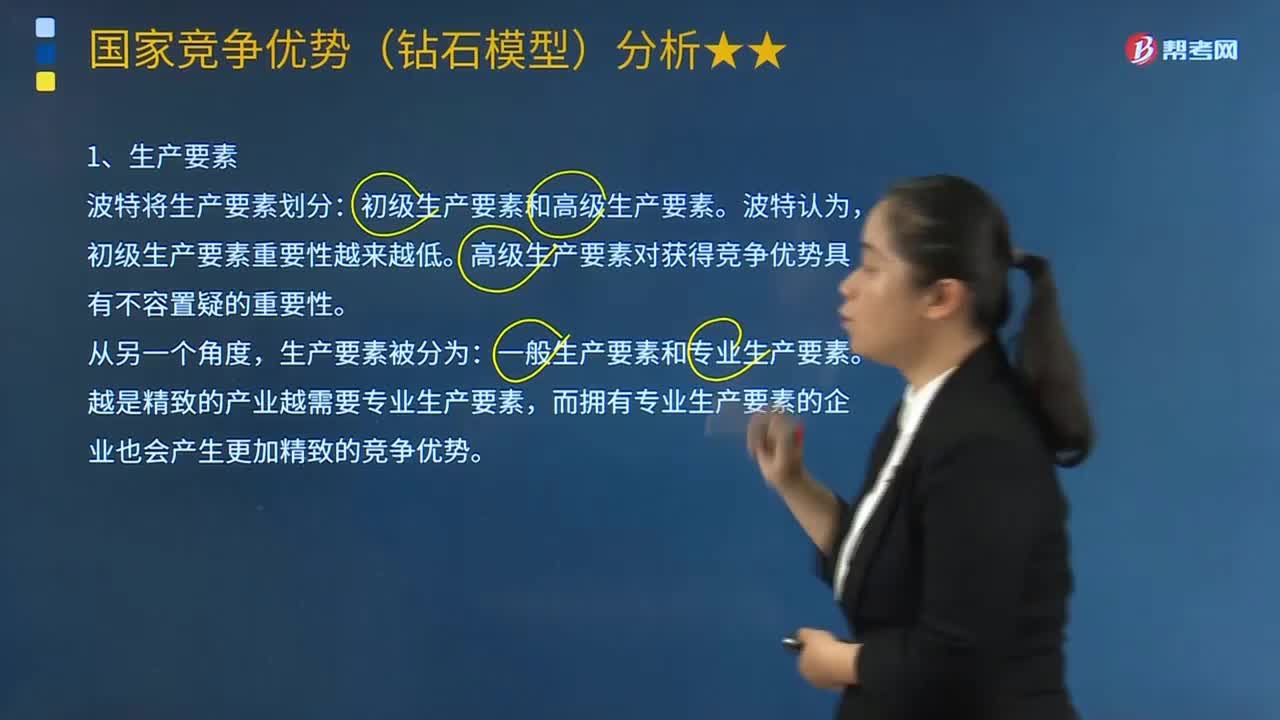

11:27鉆石模型的具體介紹有哪些內(nèi)容?:高級生產(chǎn)要素對獲得競爭優(yōu)勢具有不容置疑的重要性,而擁有專業(yè)生產(chǎn)要素的企業(yè)也會產(chǎn)生更加精致的競爭優(yōu)勢,一個國家如果想通過生產(chǎn)要素建立起產(chǎn)業(yè)強大而又持久的優(yōu)勢。一個國家的競爭優(yōu)勢其實可以從不利的生產(chǎn)要素中形成。國內(nèi)需求市場是產(chǎn)業(yè)發(fā)展的動力,推進企業(yè)走向國際化競爭的動力很重要。創(chuàng)造與持續(xù)產(chǎn)業(yè)競爭優(yōu)勢的最大關(guān)聯(lián)因素是國內(nèi)市場強有力的競爭對手,國內(nèi)汽車工業(yè)本土企業(yè)的發(fā)展得益于以下幾個因素。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日