下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:42

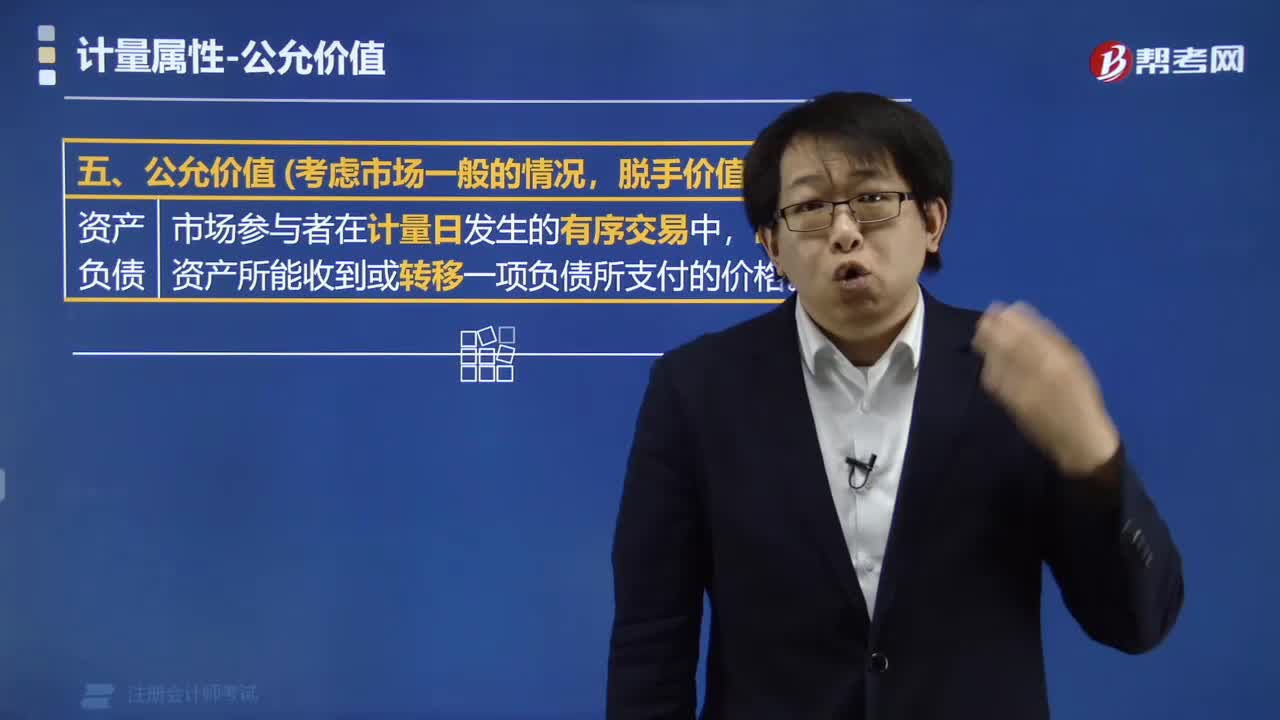

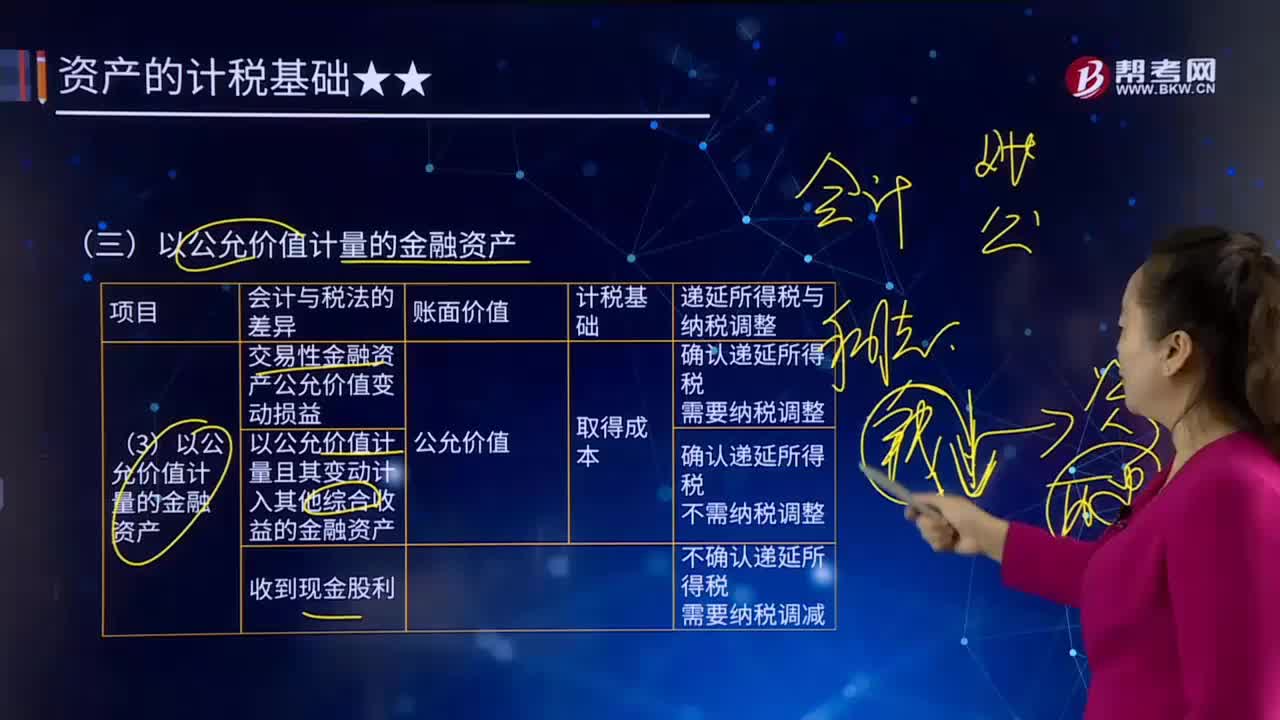

05:42以公允價值計量的金融資產(chǎn)有哪些?:以公允價值計量的金融資產(chǎn)有哪些?公允價值計量是指資產(chǎn)和負債按照市場參與者在計量日發(fā)生的有序交易中,資產(chǎn)和負債按照市場參與者在計量日發(fā)生的有序交易中,出售資產(chǎn)所能收到或者轉(zhuǎn)移負債所需支付的價格計量。以公允價值計量的金融資產(chǎn)如下圖:賬面價值>計稅基礎,確認遞延所得稅負債。應確認遞延所得稅負債=200×25%=50(萬元)。遞延所得稅負債50,作為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)核算。

10:20

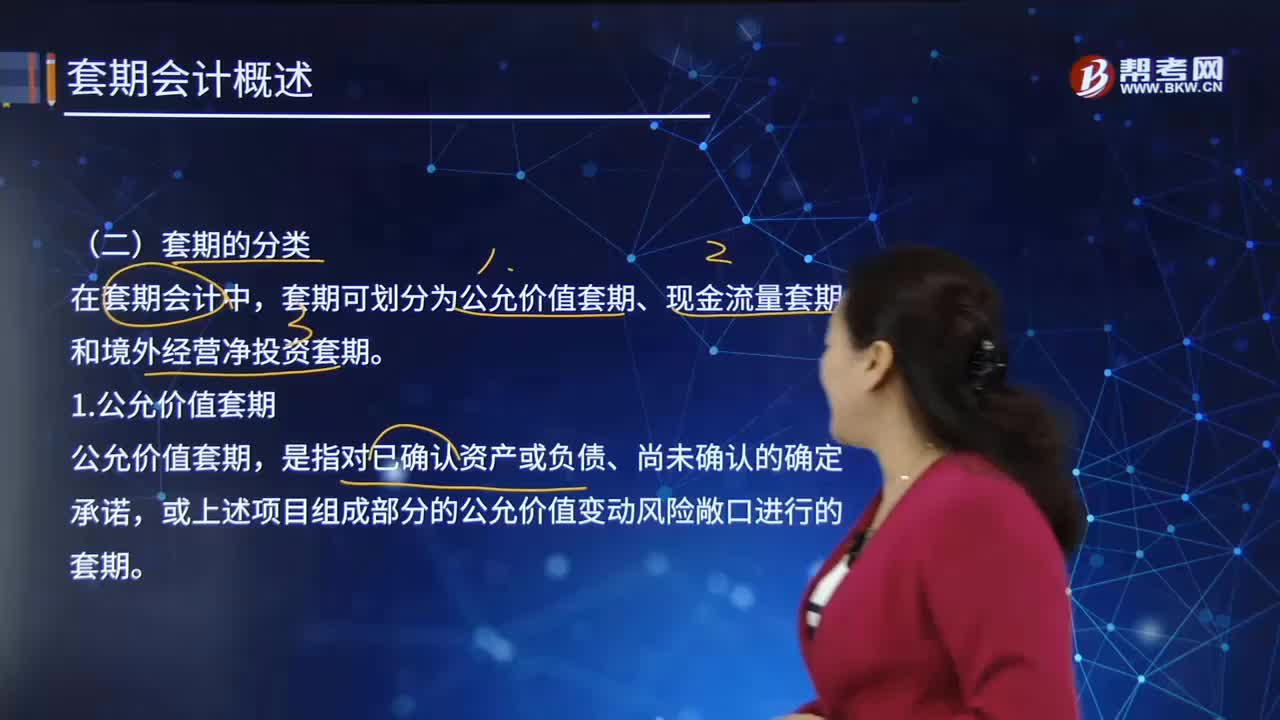

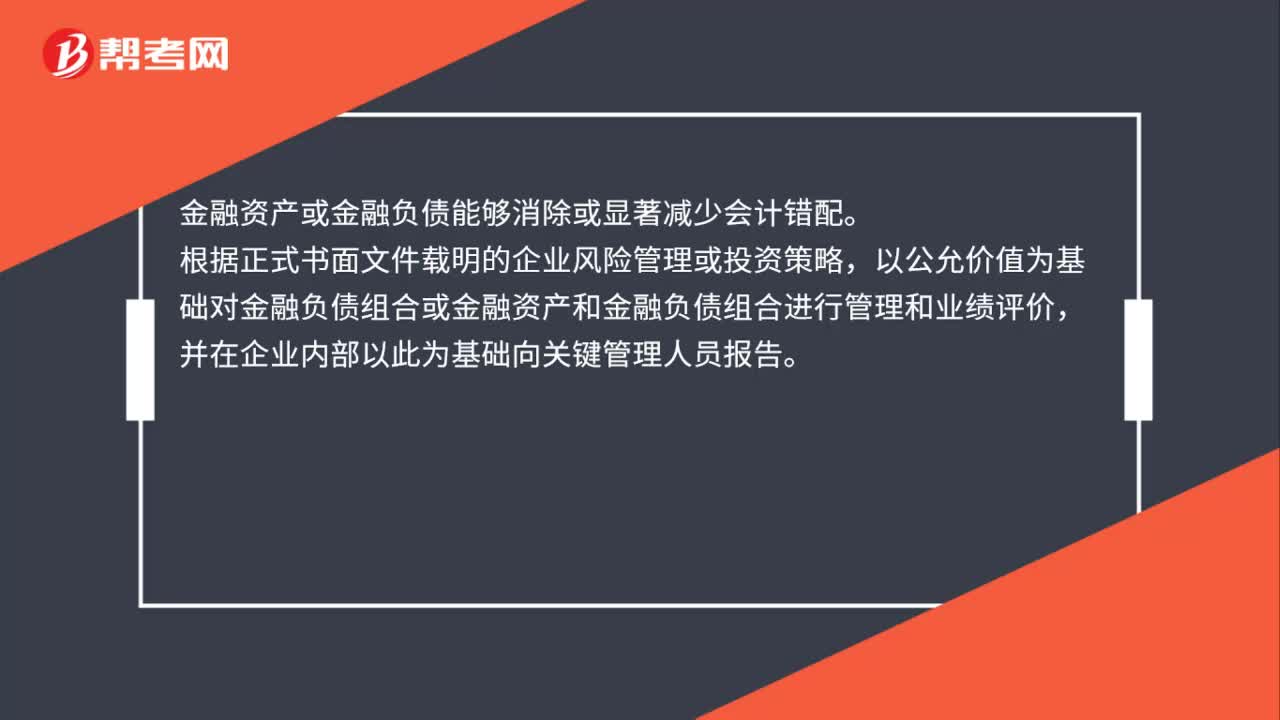

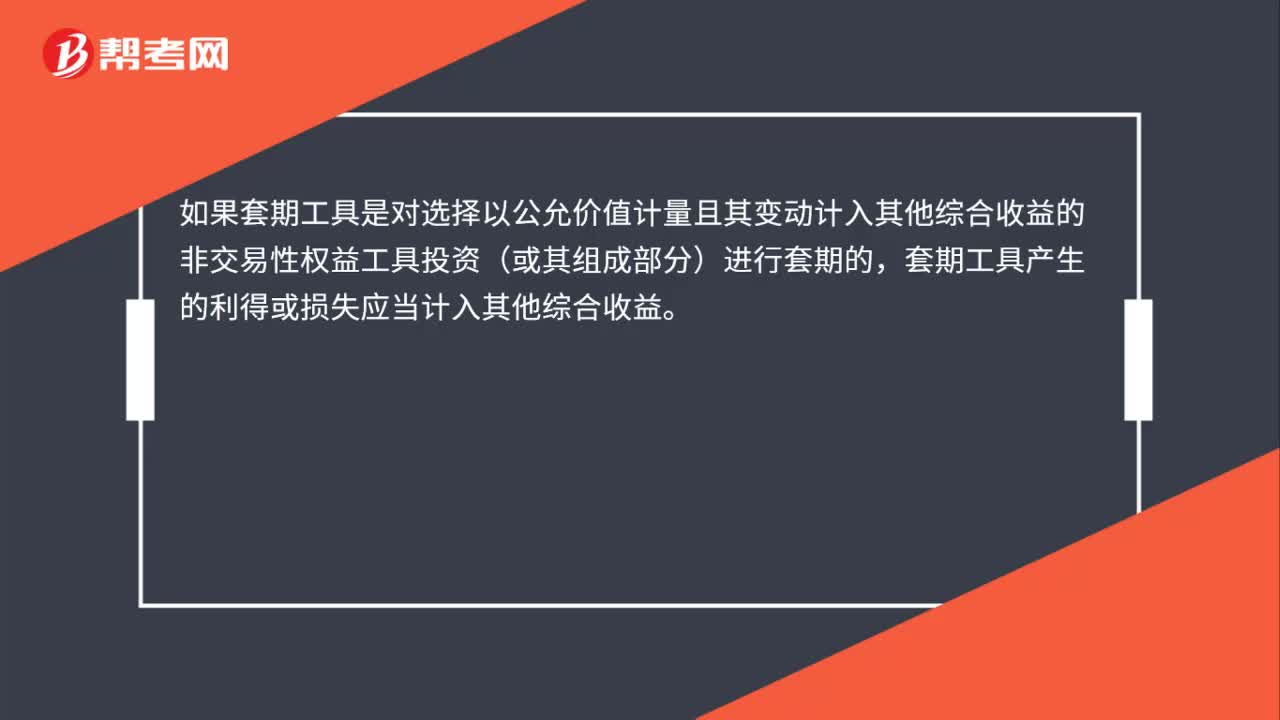

10:20公允價值套期應怎樣進行會計處理?:指對已確認資產(chǎn)或負債、尚未確認的確定承諾(或該資產(chǎn)、負債或確定承諾中可辨認的一部分)的公允價值變動風險進行的套期,如果套期工具是對選擇以公允價值計量且其變動計入其他綜合收益的非交易性權益工具投資(或其組成部分)進行套期的,套期工具產(chǎn)生的利得或損失應當計入其他綜合收益。被套期項目為分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)(或其組成部分)的。

15:54

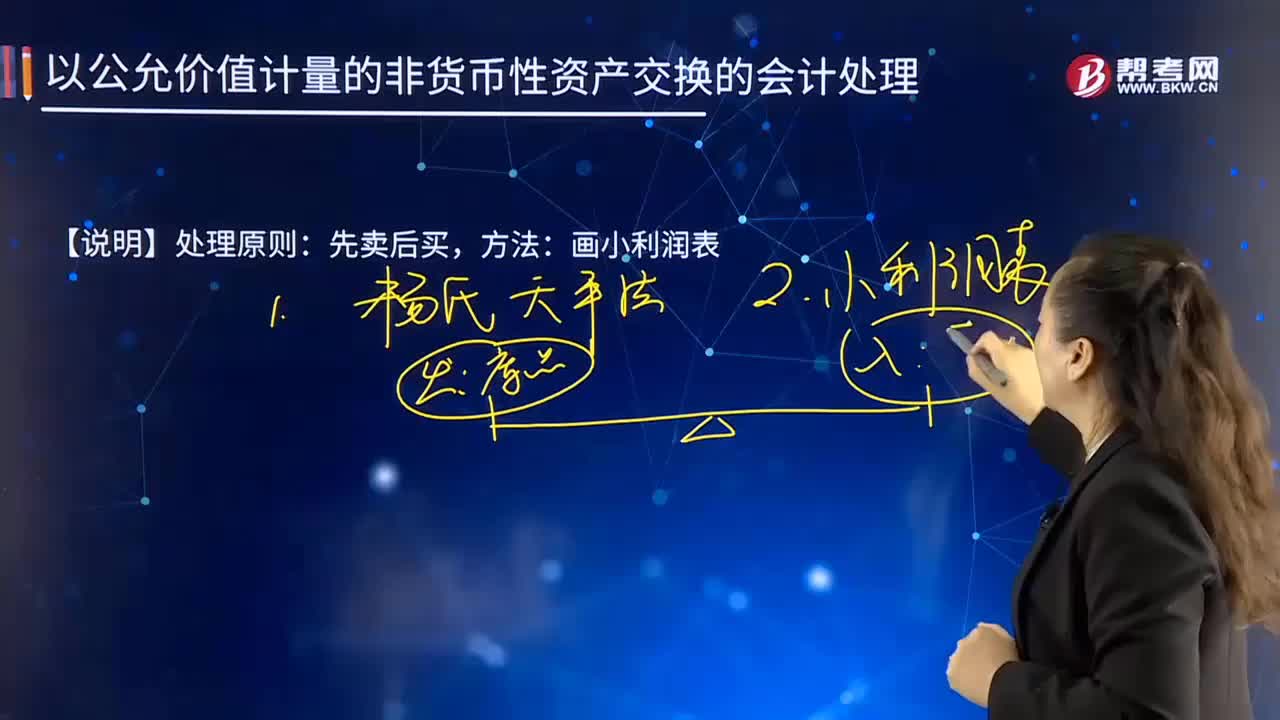

15:54以公允價值計量的非貨幣性資產(chǎn)交換的會計處理的步驟是什么?:以公允價值計量的非貨幣性資產(chǎn)交換的會計處理的步驟是什么?或無關聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。資產(chǎn)和負債按照在公平交易中,熟悉市場情況的交易雙方自愿進行資產(chǎn)交換或者債務清償?shù)慕痤~計量。購買企業(yè)對合并業(yè)務的記錄需要運用公允價值的信息。是否屬于非貨幣性資產(chǎn)交換:換入的打印機作為固定資產(chǎn)管理。假設A公司此前沒有為該設備計提資產(chǎn)減值準備。

03:55

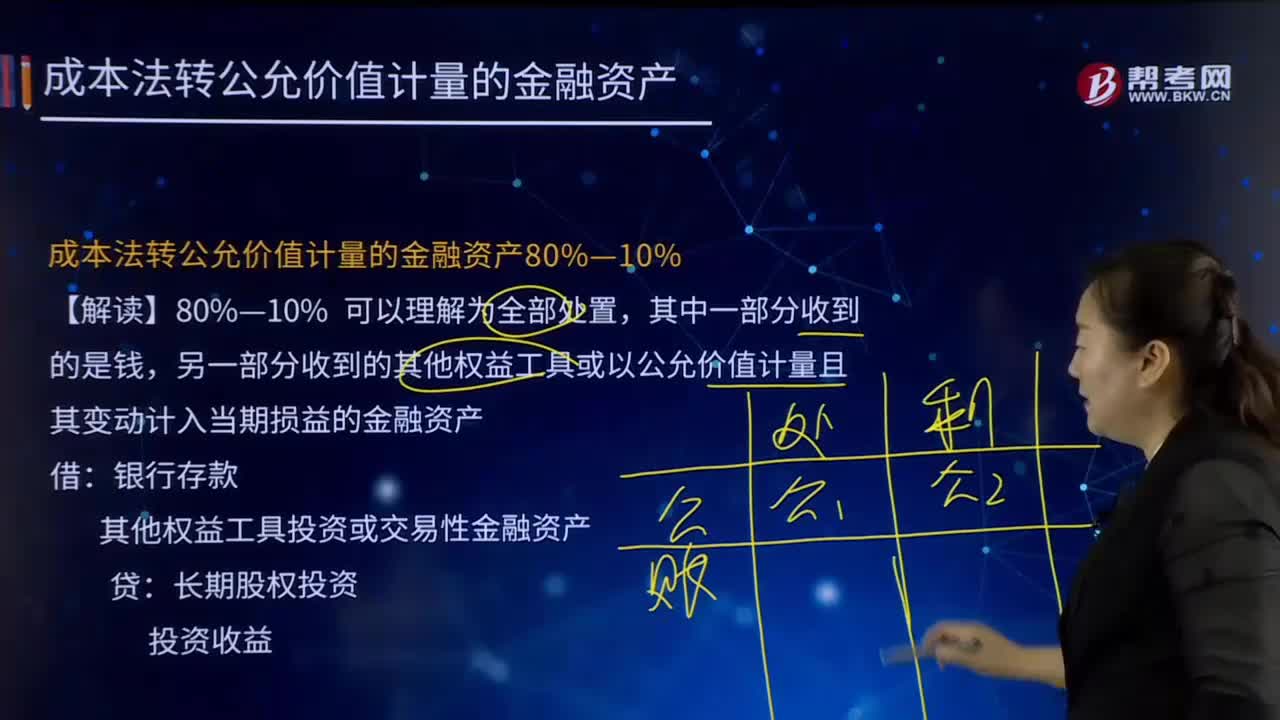

03:55成本法轉(zhuǎn)公允價值計量的金融資產(chǎn)80%—10%的含義是什么?:成本法轉(zhuǎn)公允價值計量的金融資產(chǎn)80%—10%的含義是什么?另一部分收到的其他權益工具或以公允價值計量且其變動計入當期損益的金融資產(chǎn)。其他權益工具投資或交易性金融資產(chǎn):投資收益。【例7-20】甲公司持有乙公司60%股權并能控制乙公司,投資成本為1 200萬元,按成本法核算,甲公司出售所持乙公司股權的90%給非關聯(lián)方,剩余6%股權于喪失控制權日的公允價值為200萬元:

06:09

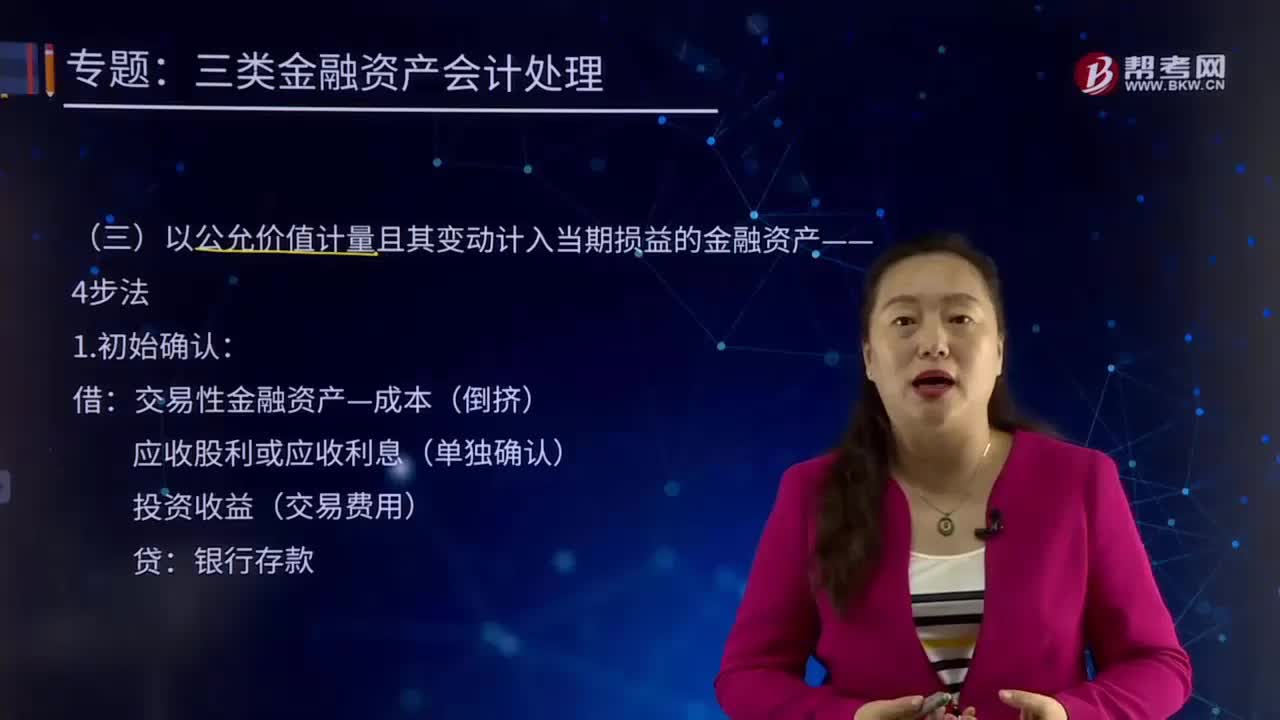

06:09以公允價值計量且其變動計入當期損益的金融資產(chǎn)的4步法是怎樣的?:以公允價值計量且其變動計入當期損益的金融資產(chǎn)的4步法是怎樣的?或無關聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。應收股利或應收利息(單獨確認):【提示】如果在持股期間被投資企業(yè)派發(fā)了股票股利,則期末計算公允價值時要按新的股數(shù)計算。應當以其在重分類口的公允價值作為新的賬面余額:企業(yè)應當根據(jù)該金融資產(chǎn)在重分類日的公允價值確定其實際利率:

04:14

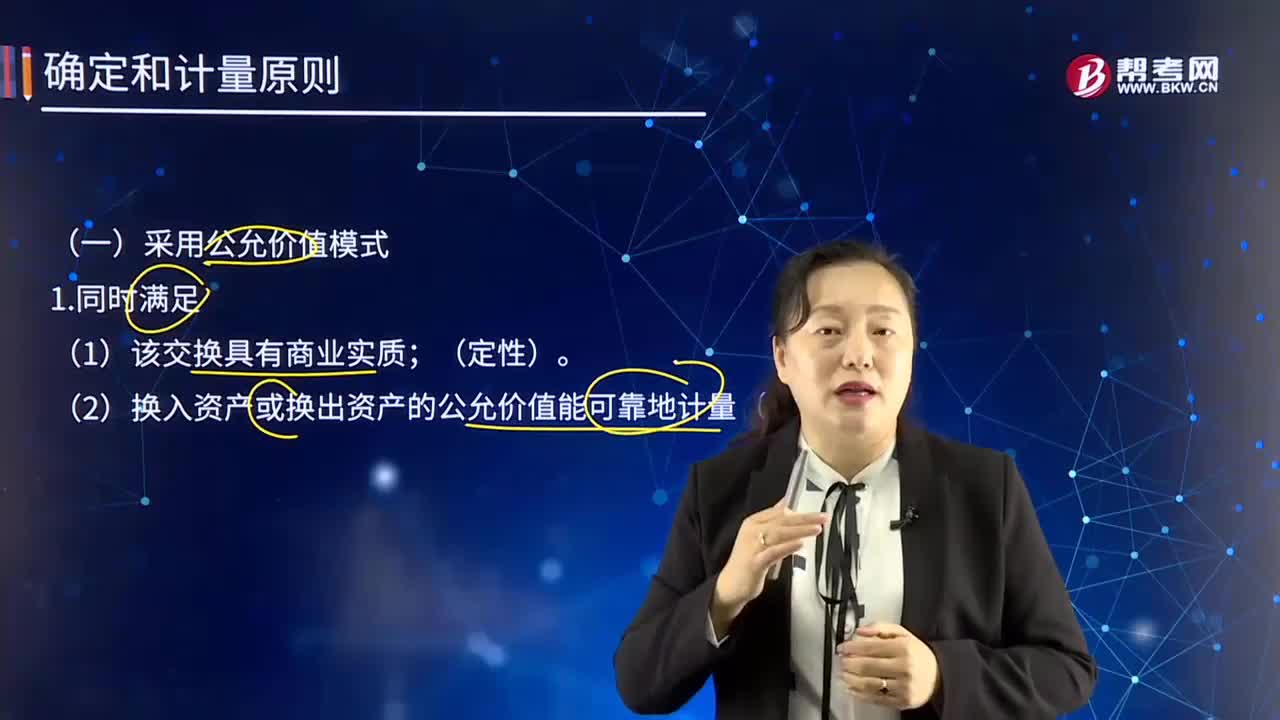

04:14確定和計量原則中采用公允價值模式的條件是什么?:確定和計量原則中采用公允價值模式的條件是什么?或無關聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。資產(chǎn)和負債按照在公平交易中,熟悉市場情況的交易雙方自愿進行資產(chǎn)交換或者債務清償?shù)慕痤~計量。購買企業(yè)對合并業(yè)務的記錄需要運用公允價值的信息。(2)換入資產(chǎn)或換出資產(chǎn)的公允價值能可靠地計量(定量)。換入資產(chǎn)的成本=換出資產(chǎn)公允價值+支付的相關稅費。

04:59

04:59權益法核算轉(zhuǎn)公允價計量30%—10%是指什么?:另一部分收到的其他權益工具或以公允價值計量且其變動計入當期損益的金融資產(chǎn)。長期股權投資---投資成本:長期股權投資---損益調(diào)整:長期股權投資---其他綜合收益,長期股權投資---其他權益變動,對該股權投資采用權益法核算,轉(zhuǎn)為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。長期股權投資的賬面價值為3 200萬元。

08:31

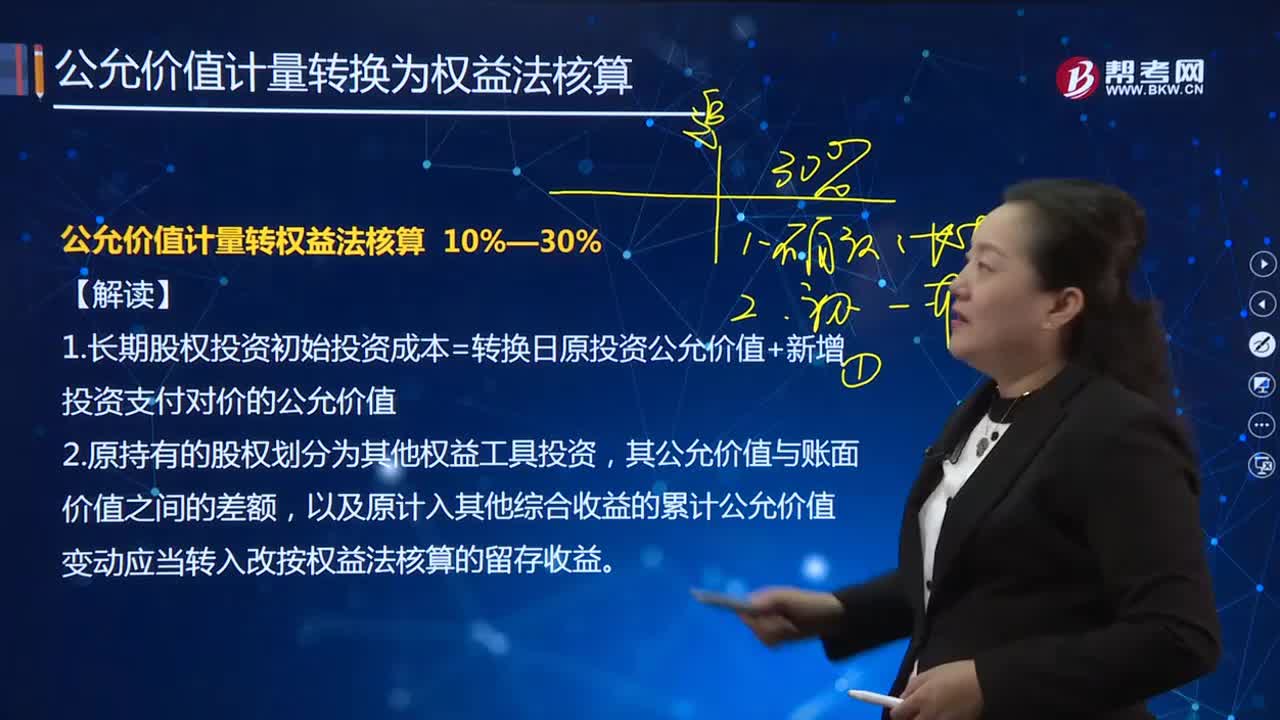

08:31如何解讀公允價值計量轉(zhuǎn)權益法核算?:1.長期股權投資初始投資成本=轉(zhuǎn)換日原投資公允價值+新增投資支付對價的公允價值,以及原計入其他綜合收益的累計公允價值變動應當轉(zhuǎn)入改按權益法核算的留存收益:初始投資成本與按被投資可辨認凈資產(chǎn)公允價值份額之間的差額。甲公司將其分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。取得時乙公司可辨認凈資產(chǎn)公允價值總額為8 400萬元(假定公允價值與賬面價值相同)。

04:11

04:11采用公允價值模式進行后續(xù)計量的投資性房地產(chǎn)的具體內(nèi)容是什么?:采用公允價值模式進行后續(xù)計量的投資性房地產(chǎn)的具體內(nèi)容是什么?投資性房地產(chǎn)應當能夠單獨計量和出售。或無關聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。熟悉市場情況的交易雙方自愿進行資產(chǎn)交換或者債務清償?shù)慕痤~計量。購買企業(yè)對合并業(yè)務的記錄需要運用公允價值的信息。投資性房地產(chǎn)——成本:投資性房地產(chǎn)——公允價值變動,公允價值變動損益(或做相反分錄)。

02:56

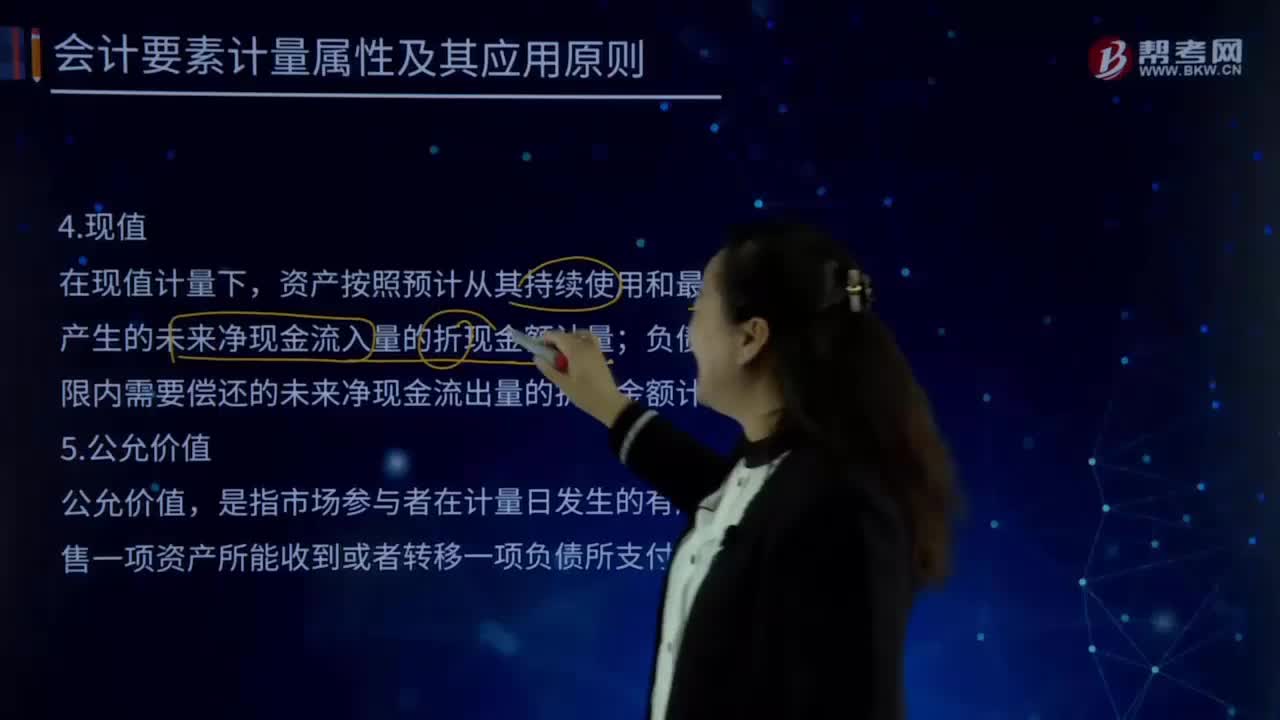

02:56會計要素計量屬性中現(xiàn)值的含義是什么?:是指把未來現(xiàn)金流量折算為基準時點的價值,使用折現(xiàn)率將未來現(xiàn)金流量折算為現(xiàn)值的過程,是指把未來現(xiàn)金流量折算為現(xiàn)值時所使用的一種比率。是指資產(chǎn)按照預計從其持續(xù)使用的和最終處置中所產(chǎn)生的未來凈現(xiàn)金流入量的折現(xiàn)金額計量;負債按照預計期限內(nèi)需償還的未來凈現(xiàn)金流出量的折現(xiàn)金額計量。現(xiàn)值原則應用于所有基于未來現(xiàn)金流量的計量;

02:22

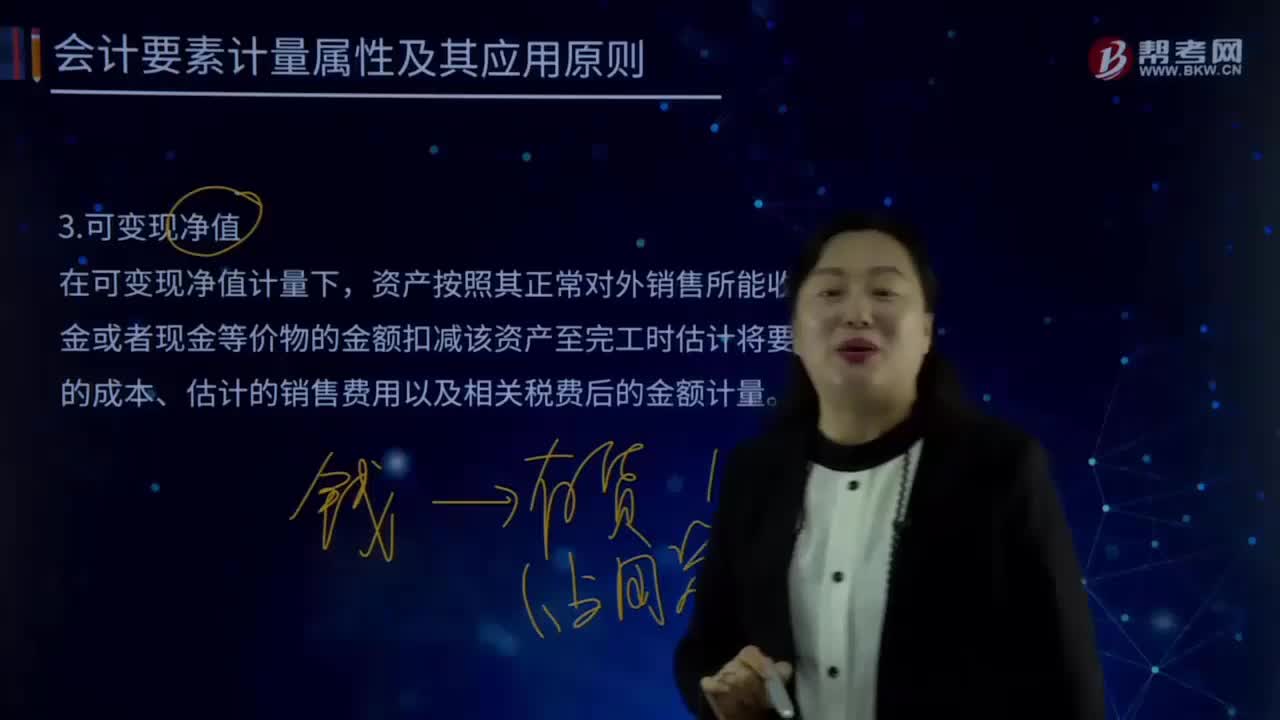

02:22會計計量要素屬性中可變現(xiàn)凈值是指什么?:資產(chǎn)按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額扣減該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關稅費后的金額計量。單價較低的存貨可按存貨類別計量成本與可變現(xiàn)凈值:存貨準則特別強調(diào)企業(yè)在實際確定存貨的可變現(xiàn)凈值時,確定存貨可變現(xiàn)凈值的處理方法也各不相同,通常應當以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計量基礎,超出部分的存貨可變現(xiàn)凈值以產(chǎn)成品或商品的一般銷售價格作為計量基礎。

05:53

05:53會計計量屬性中歷史成本是指什么?:會計計量屬性中歷史成本是指什么?按歷史成本計量資產(chǎn)是一條重要的基本原則,歷史成本原則成為會計計量中的最重要和最基本的屬性。我國現(xiàn)行的會計核算都是遵循歷史成本原則進行計量,存在歷史成本的計量有失公允。不考慮實際交易情況以年末市場價格為基礎編制資產(chǎn)負債表是完全有可能的。長期以來管理當局、投資人和債權人都是依據(jù)歷史成本信息做出決策,過去的價格歷史成本是進行未來預測的一個基礎。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日