初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:41

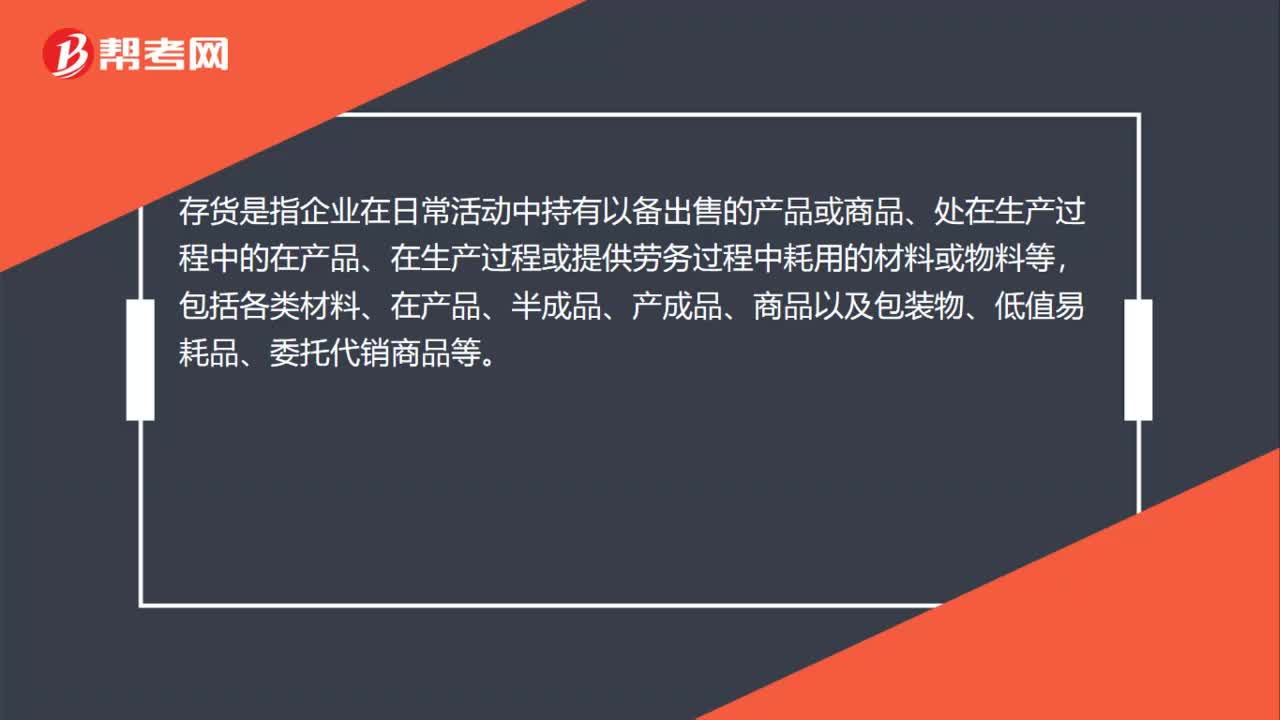

00:41存貨是什么?:存貨是什么?存貨是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品等。

00:37

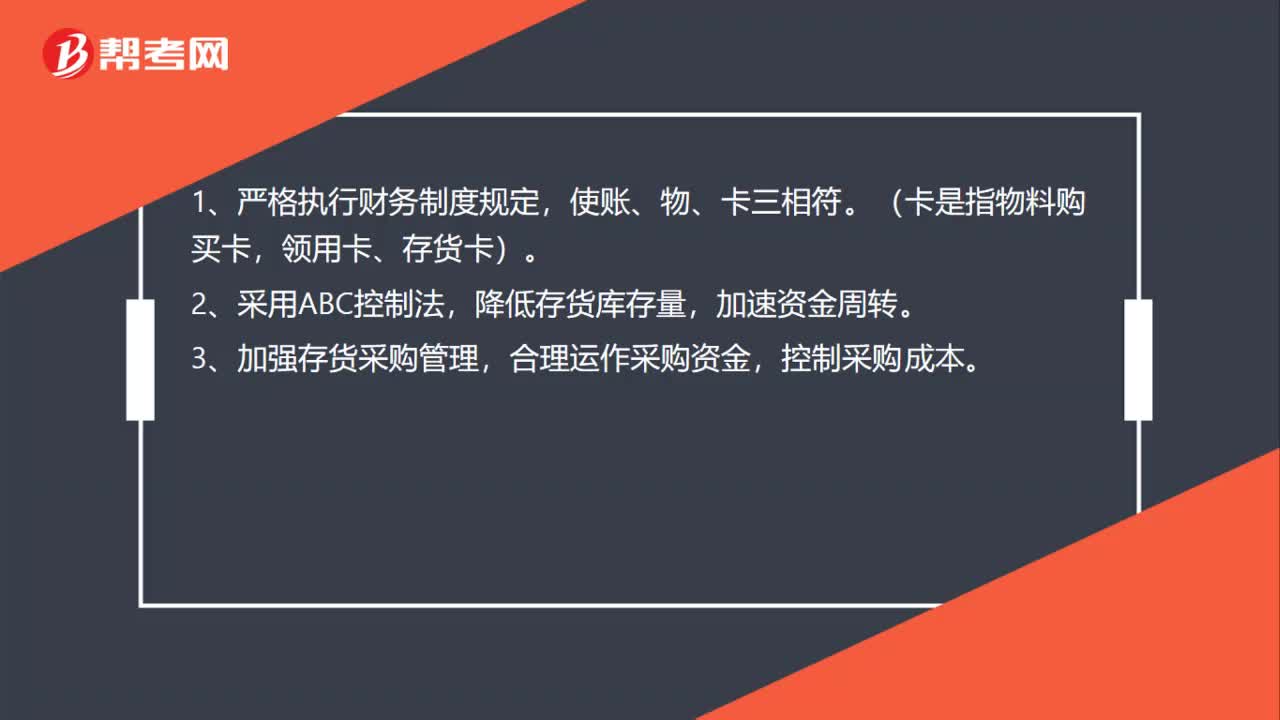

00:37存貨管理方法是什么?:存貨管理方法是什么?1、嚴(yán)格執(zhí)行財(cái)務(wù)制度規(guī)定,使賬、物、卡三相符。(卡是指物料購買卡,領(lǐng)用卡、存貨卡)。2、采用ABC控制法,降低存貨庫存量,加速資金周轉(zhuǎn)。3、加強(qiáng)存貨采購管理,合理運(yùn)作采購資金,控制采購成本。

00:14

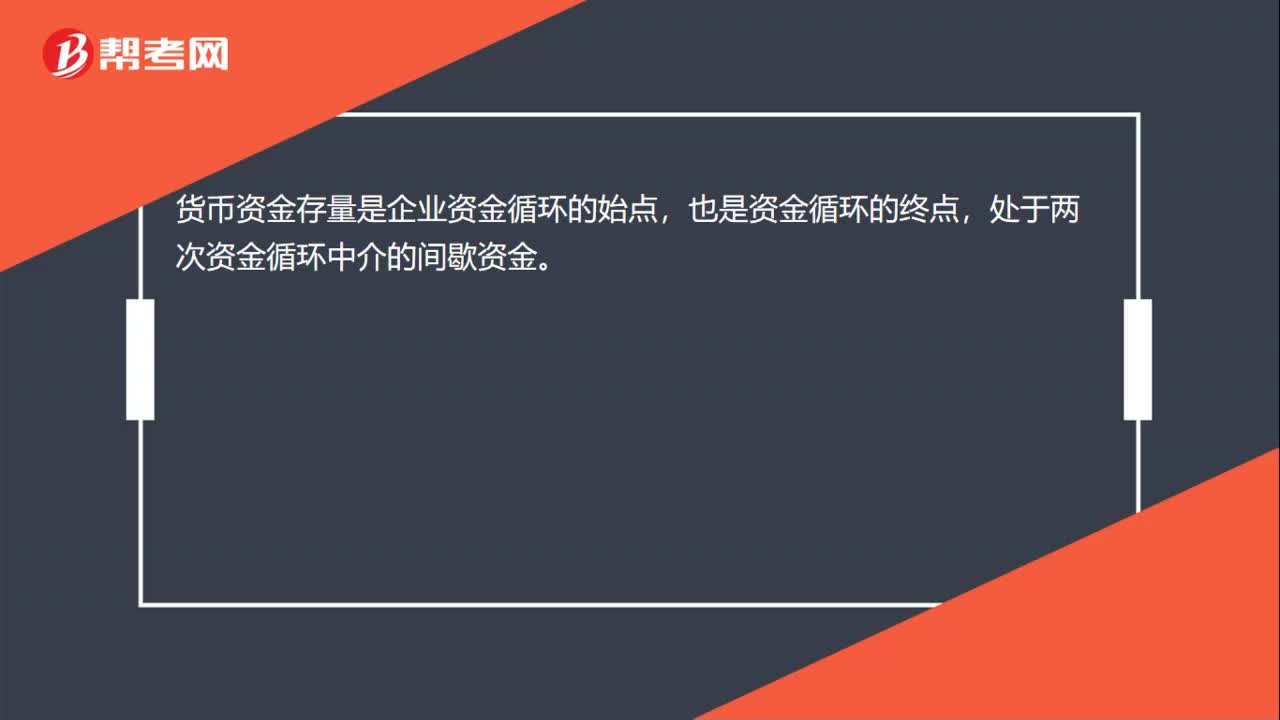

00:14貨幣資金存量是什么?:貨幣資金存量是什么?貨幣資金存量是企業(yè)資金循環(huán)的始點(diǎn),也是資金循環(huán)的終點(diǎn),處于兩次資金循環(huán)中介的間歇資金。

01:17

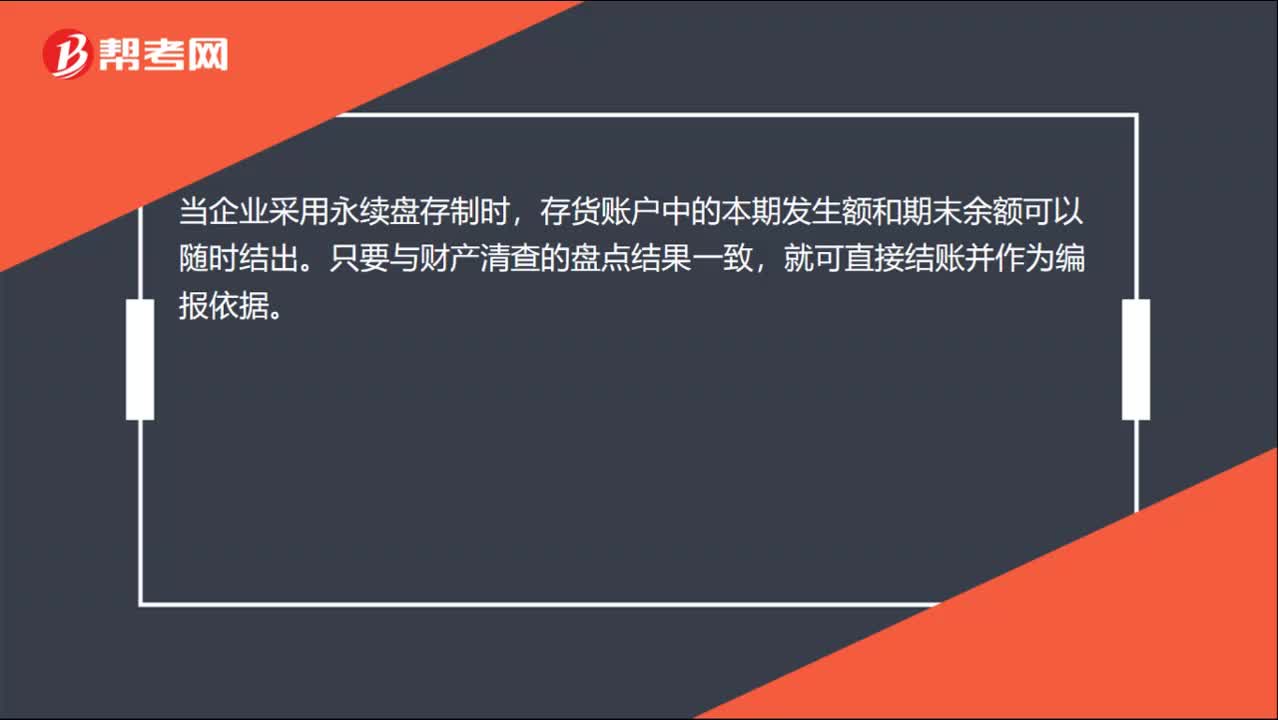

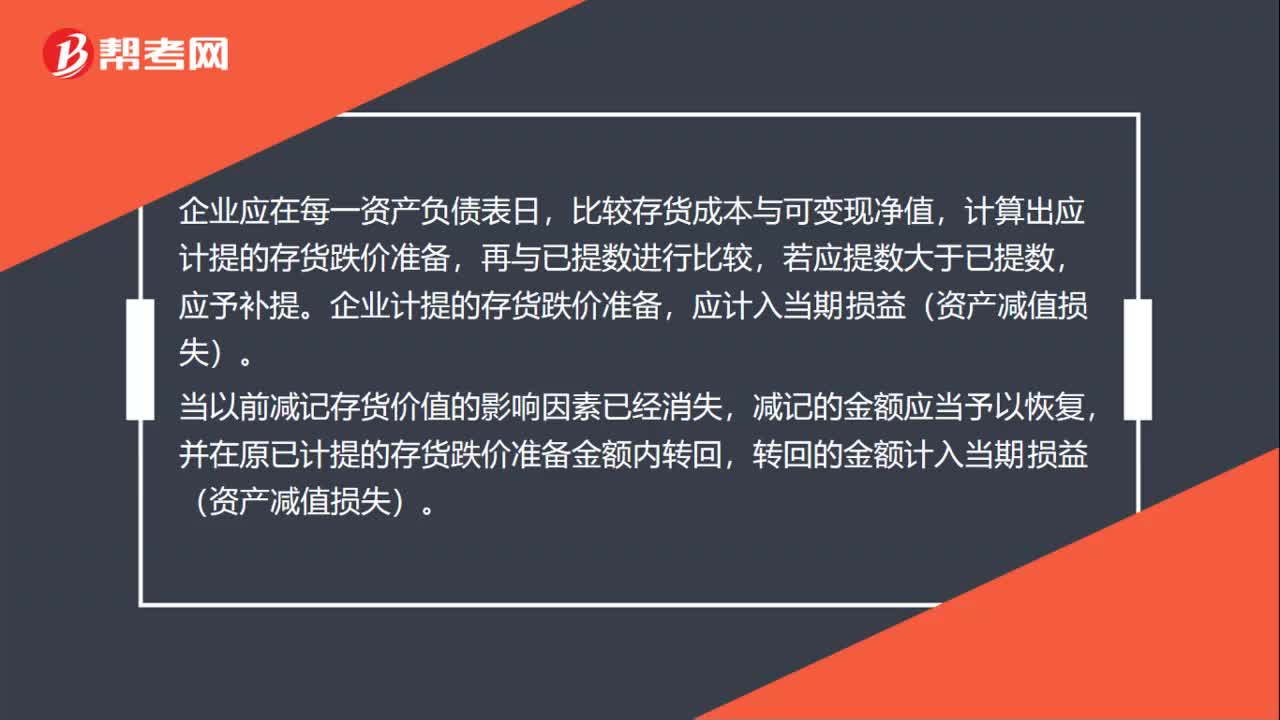

01:17企業(yè)應(yīng)當(dāng)在期末對(duì)存貨進(jìn)行全面清查嗎?:企業(yè)應(yīng)當(dāng)在期末對(duì)存貨進(jìn)行全面清查嗎?《企業(yè)會(huì)計(jì)制度》第五十四條規(guī)定企業(yè)應(yīng)當(dāng)在期末對(duì)存貨進(jìn)行全面清查,如由于存貨毀損、全部或部分陳舊過時(shí)或銷售價(jià)格低于成本等原因,使存貨成本高于可變現(xiàn)凈值的,應(yīng)按可變現(xiàn)凈值低于存貨成本部分,計(jì)提存貨跌價(jià)準(zhǔn)備。比較存貨成本與可變現(xiàn)凈值,計(jì)算出應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備,企業(yè)計(jì)提的存貨跌價(jià)準(zhǔn)備,應(yīng)計(jì)入當(dāng)期損益(資產(chǎn)減值損失)。減記的金額應(yīng)當(dāng)予以恢復(fù)。

00:39

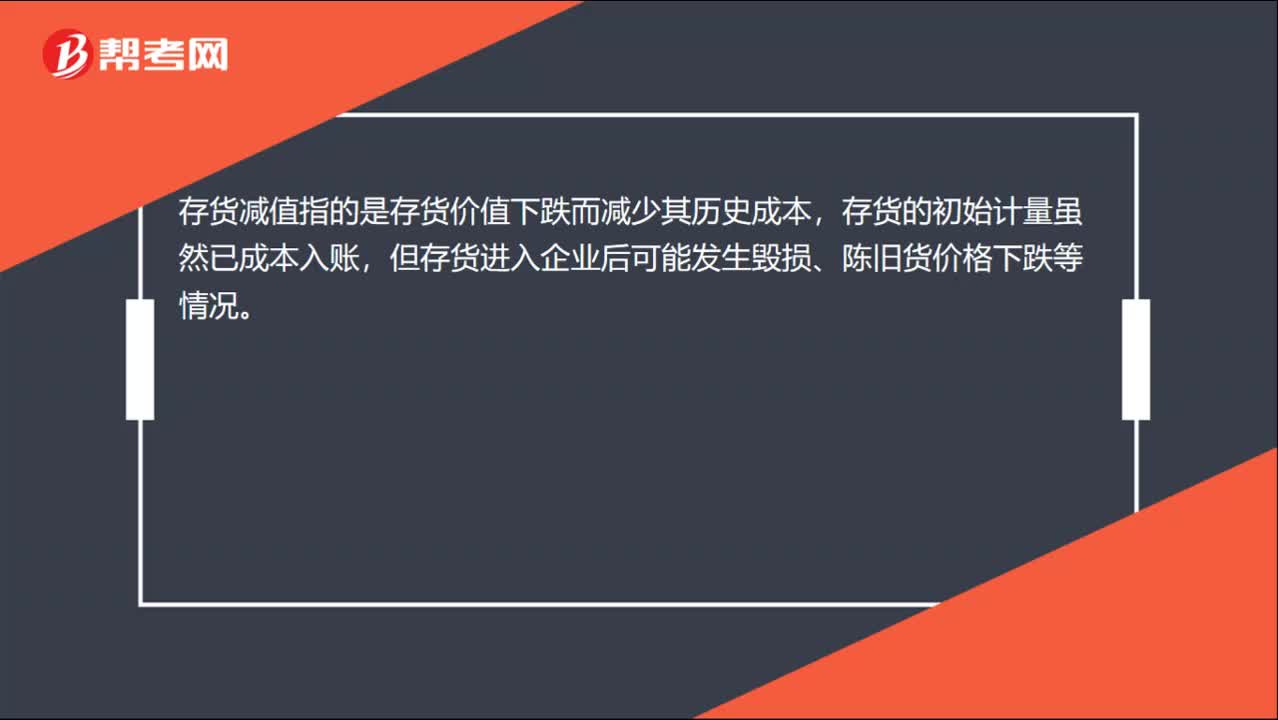

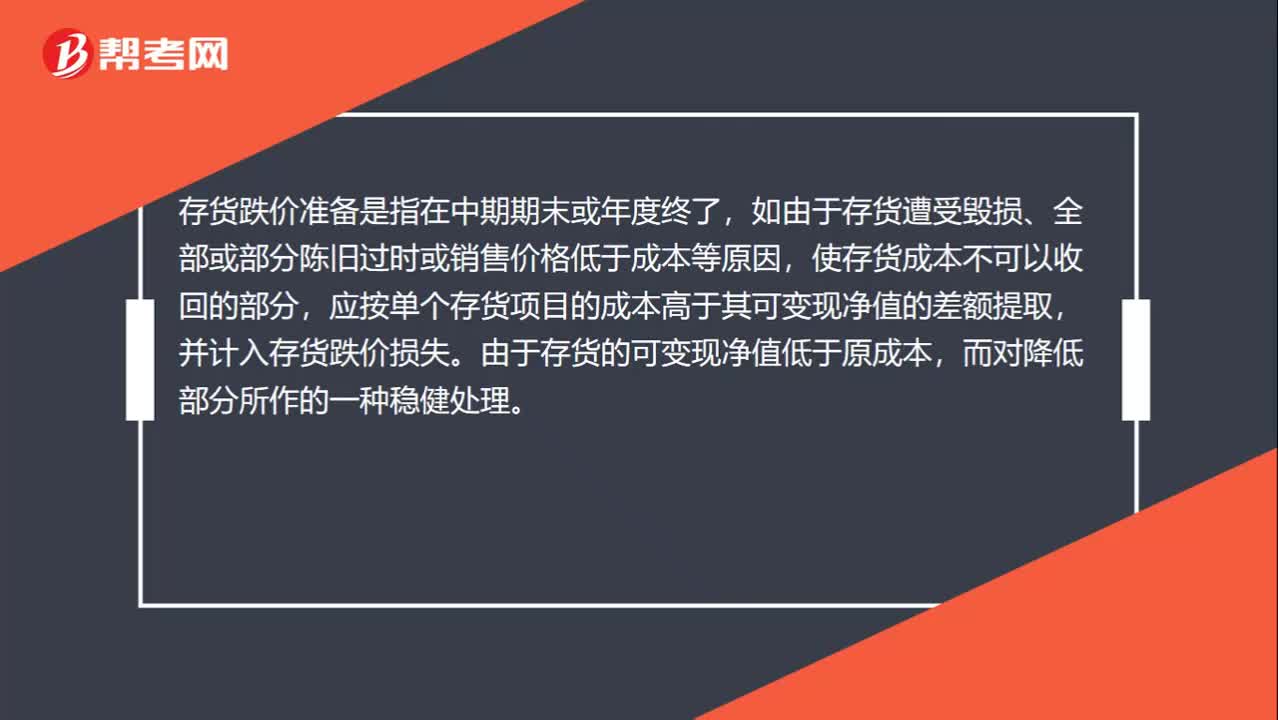

00:39什么是存貨跌價(jià)準(zhǔn)備?:什么是存貨跌價(jià)準(zhǔn)備?存貨跌價(jià)準(zhǔn)備是指在中期期末或年度終了,如由于存貨遭受毀損、全部或部分陳舊過時(shí)或銷售價(jià)格低于成本等原因,使存貨成本不可以收回的部分,應(yīng)按單個(gè)存貨項(xiàng)目的成本高于其可變現(xiàn)凈值的差額提取,并計(jì)入存貨跌價(jià)損失。由于存貨的可變現(xiàn)凈值低于原成本,而對(duì)降低部分所作的一種穩(wěn)健處理。

00:55

00:55存貨周轉(zhuǎn)率是什么?:存貨周轉(zhuǎn)率是什么?存貨周轉(zhuǎn)率是企業(yè)一定時(shí)期銷貨成本與平均存貨余額的比率。用于反映存貨的周轉(zhuǎn)速度,即存貨的流動(dòng)性及存貨資金占用量是否合理,促使企業(yè)在保證生產(chǎn)經(jīng)營連續(xù)性的同時(shí),提高資金的使用效率,增強(qiáng)企業(yè)的短期償債能力。存貨周轉(zhuǎn)率是企業(yè)營運(yùn)能力分析的重要指標(biāo)之一,在企業(yè)管理決策中被廣泛地使用。存貨周轉(zhuǎn)率不僅可以用來衡量企業(yè)生產(chǎn)經(jīng)營各環(huán)節(jié)中存貨運(yùn)營效率,而且還被用來評(píng)價(jià)企業(yè)的經(jīng)營業(yè)績,反映企業(yè)的績效。

00:43

00:43存貨是什么?:存貨是什么?存貨是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品、委托加工物資等。但是,加工中使用的來料部分的材料的價(jià)值不能計(jì)入本企業(yè)存貨的成本。

00:35

00:35存貨管理是什么?:存貨管理是什么?存貨管理就是對(duì)企業(yè)的存貨進(jìn)行管理,主要包括有:存貨的持有成本、經(jīng)濟(jì)訂貨模型、再訂貨點(diǎn)的確定、存貨的控制系統(tǒng)。存貨管理的目標(biāo),就是要盡力在各種存貨成本與存貨效益之間作出權(quán)衡,在充分發(fā)揮存貨功能的基礎(chǔ)上,降低存貨成本,實(shí)現(xiàn)兩者的最佳組合。

02:17

02:17存貨跌價(jià)準(zhǔn)備是什么?:按單個(gè)存貨項(xiàng)目的成本高于其可變現(xiàn)凈值的差額提取,并計(jì)入存貨跌價(jià)損失。是一種當(dāng)存貨的可變現(xiàn)價(jià)值低于原成本時(shí),存貨的可變現(xiàn)凈值低于成本,企業(yè)應(yīng)當(dāng)計(jì)提存貨跌價(jià)準(zhǔn)備。企業(yè)通常應(yīng)當(dāng)按照單個(gè)存貨項(xiàng)目計(jì)提存貨跌價(jià)準(zhǔn)備。企業(yè)將每個(gè)存貨項(xiàng)目的成本與其可變現(xiàn)凈值逐一進(jìn)行比較,兩者的差額即為應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備。企業(yè)計(jì)提的存貨跌價(jià)準(zhǔn)備應(yīng)計(jì)入當(dāng)期損益。可以按照存貨類別計(jì)提存貨跌價(jià)準(zhǔn)備。可以合并計(jì)提存貨跌價(jià)準(zhǔn)備;

00:22

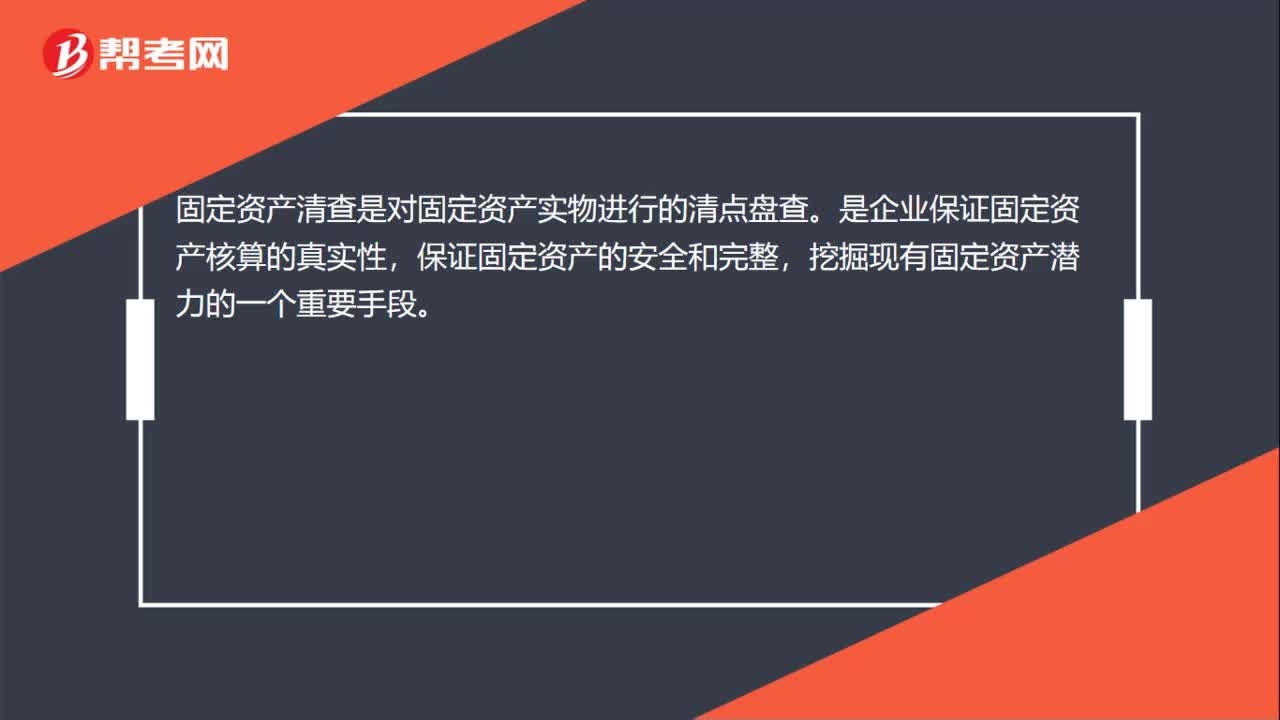

00:22固定資產(chǎn)的清查是什么?:固定資產(chǎn)的清查是什么?固定資產(chǎn)清查是對(duì)固定資產(chǎn)實(shí)物進(jìn)行的清點(diǎn)盤查。是企業(yè)保證固定資產(chǎn)核算的真實(shí)性,保證固定資產(chǎn)的安全和完整,挖掘現(xiàn)有固定資產(chǎn)潛力的一個(gè)重要手段。

02:10

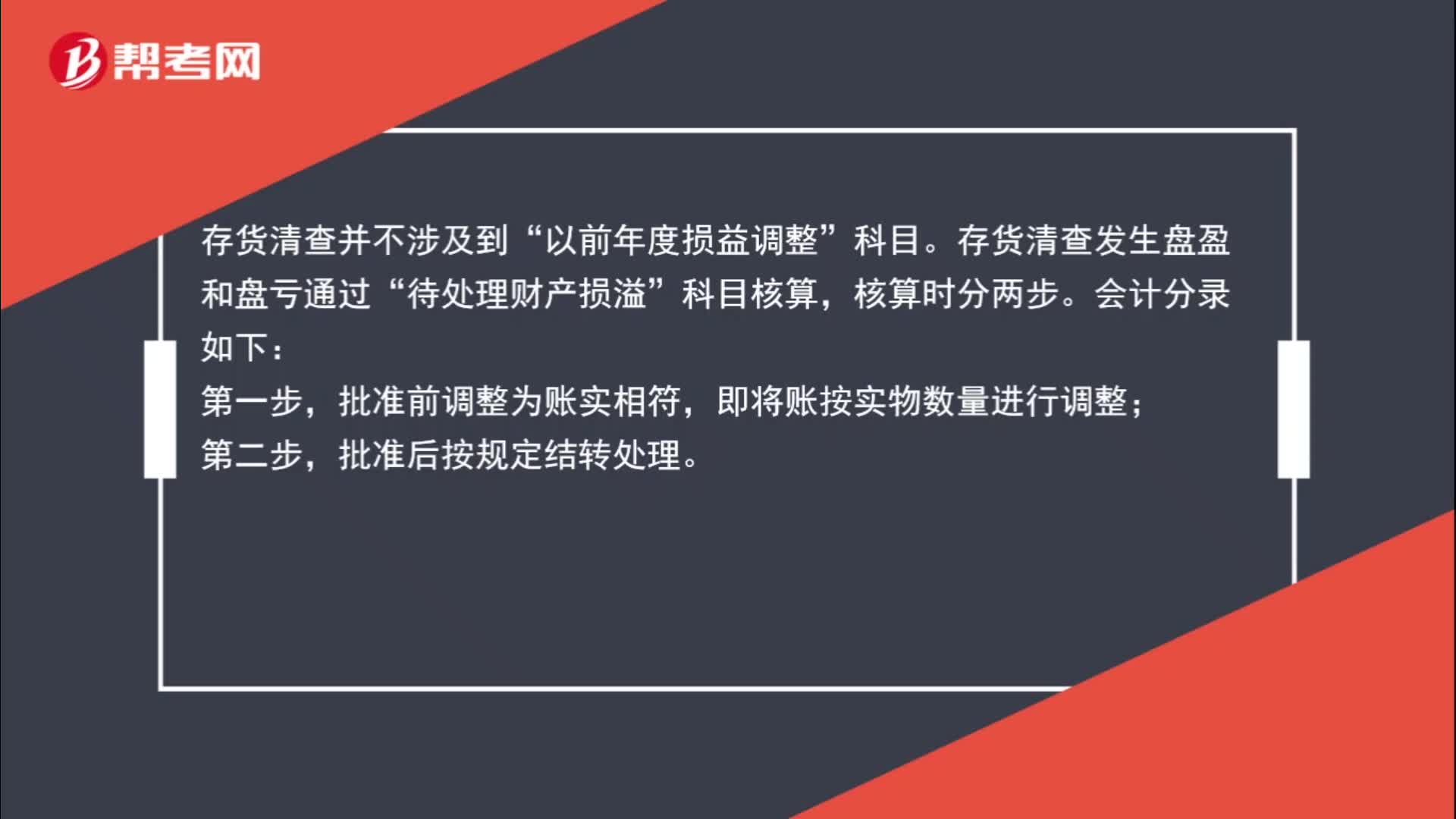

02:10存貨清查的相關(guān)處理?:存貨清查的相關(guān)處理?存貨清查并不涉及到“以前年度損益調(diào)整”科目。存貨清查發(fā)生盤盈和盤虧通過“待處理財(cái)產(chǎn)損溢”科目核算,核算時(shí)分兩步。會(huì)計(jì)分錄如下:批準(zhǔn)前調(diào)整為賬實(shí)相符,即將賬按實(shí)物數(shù)量進(jìn)行調(diào)整;批準(zhǔn)后按規(guī)定結(jié)轉(zhuǎn)處理。盤盈時(shí):待處理財(cái)產(chǎn)損溢:管理費(fèi)用盤虧時(shí)應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)批準(zhǔn)處理后管理費(fèi)用(管理不善)其他應(yīng)收款(保險(xiǎn)公司或責(zé)任人賠償)營業(yè)外支出(非常損失)貸待處理財(cái)產(chǎn)損溢

12:09

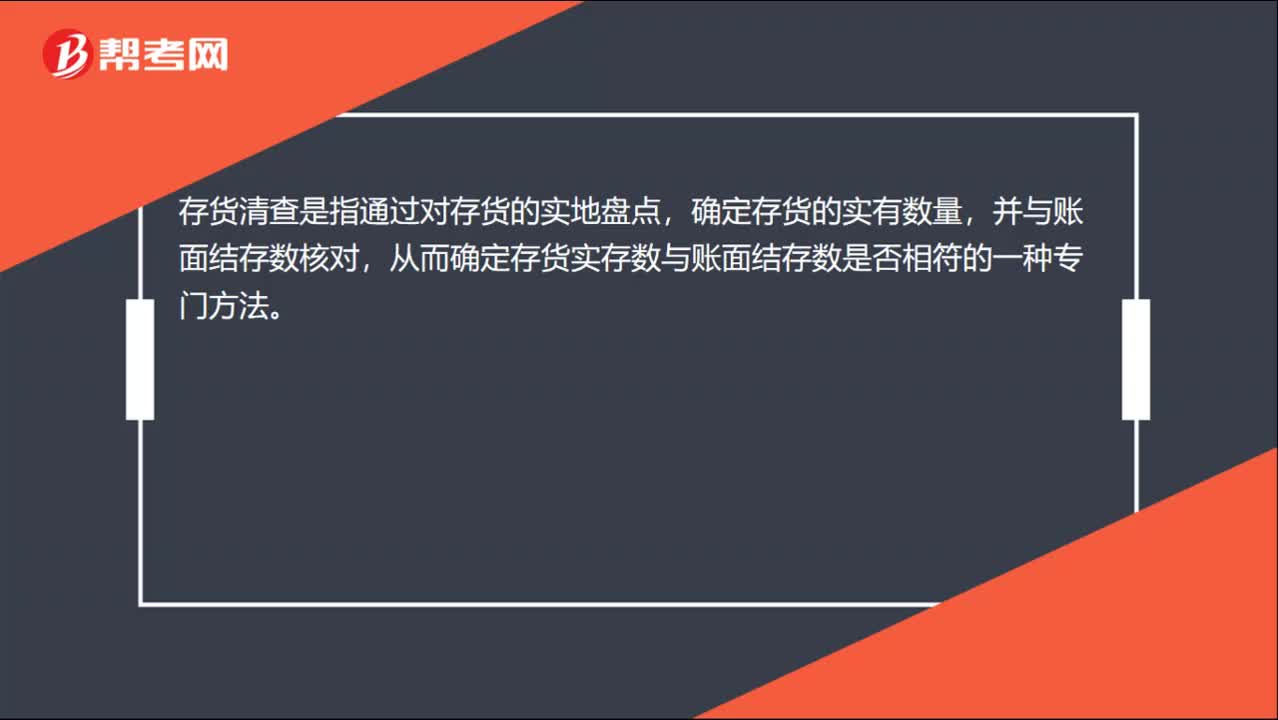

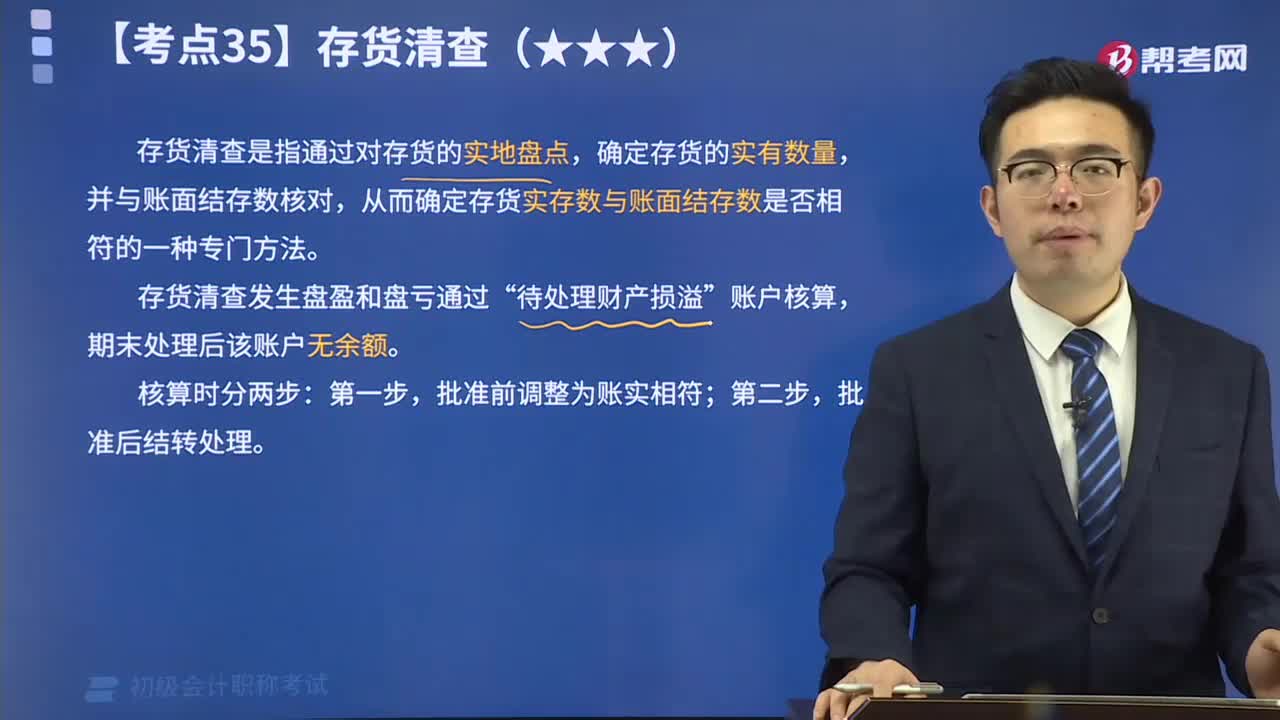

12:09存貨清查的含義是什么?:存貨清查是指通過對(duì)存貨的實(shí)地盤點(diǎn),從而確定存貨實(shí)存數(shù)與賬面結(jié)存數(shù)是否相符的一種專門方法。存貨清查發(fā)生盤盈和盤虧通過“期末處理后該賬戶無余額。批準(zhǔn)后結(jié)轉(zhuǎn)處理。【提示】因管理不善造成在產(chǎn)品、產(chǎn)成品被盜、丟失、霉?fàn)€變質(zhì),以及因違反法律法規(guī)造成在產(chǎn)品、產(chǎn)成品被依法沒收、銷毀、拆除的所對(duì)應(yīng)的增值稅進(jìn)項(xiàng)稅額不得抵扣,甲公司在財(cái)產(chǎn)清查中發(fā)現(xiàn)毀損L材料300千克。甲公司應(yīng)編制如下會(huì)計(jì)分錄:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日