下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:06

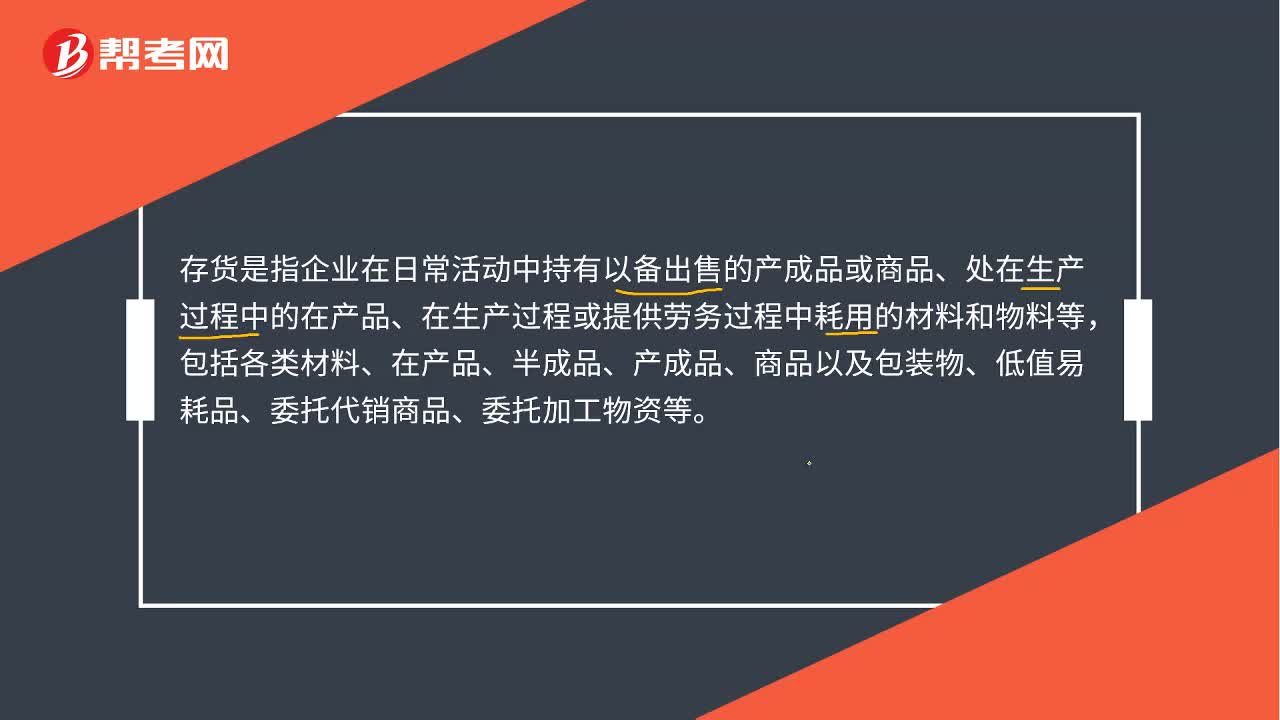

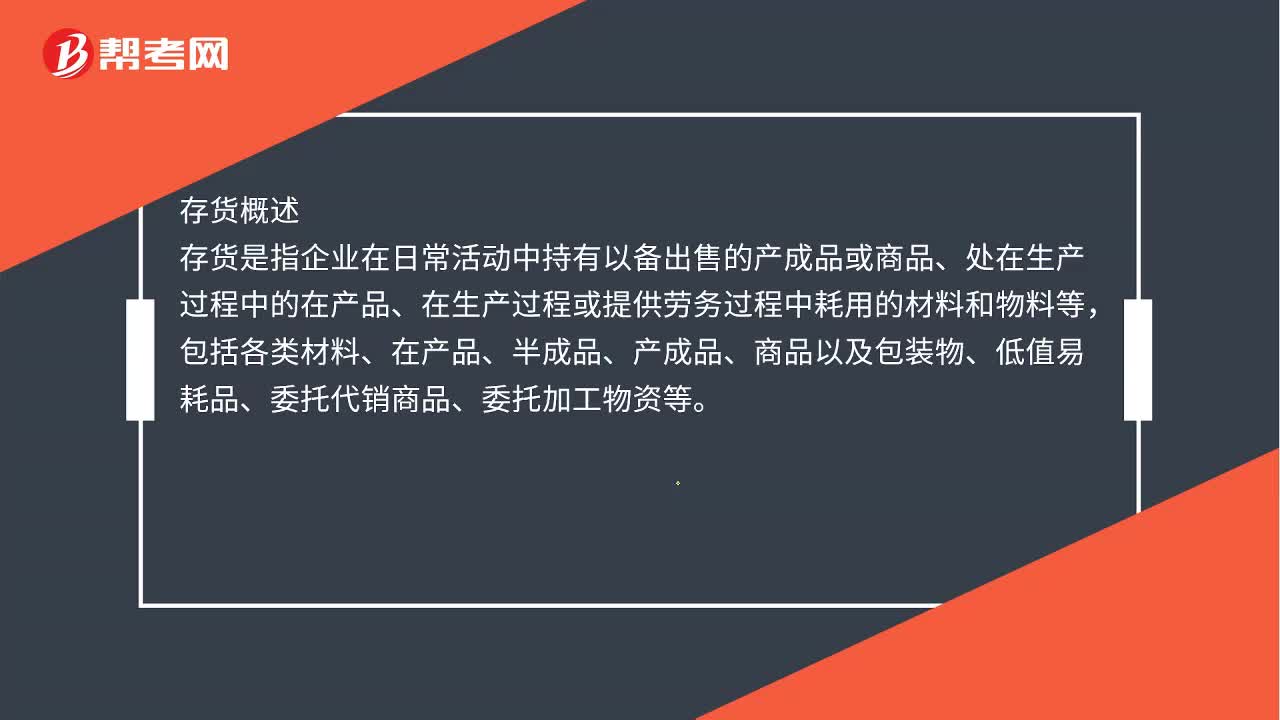

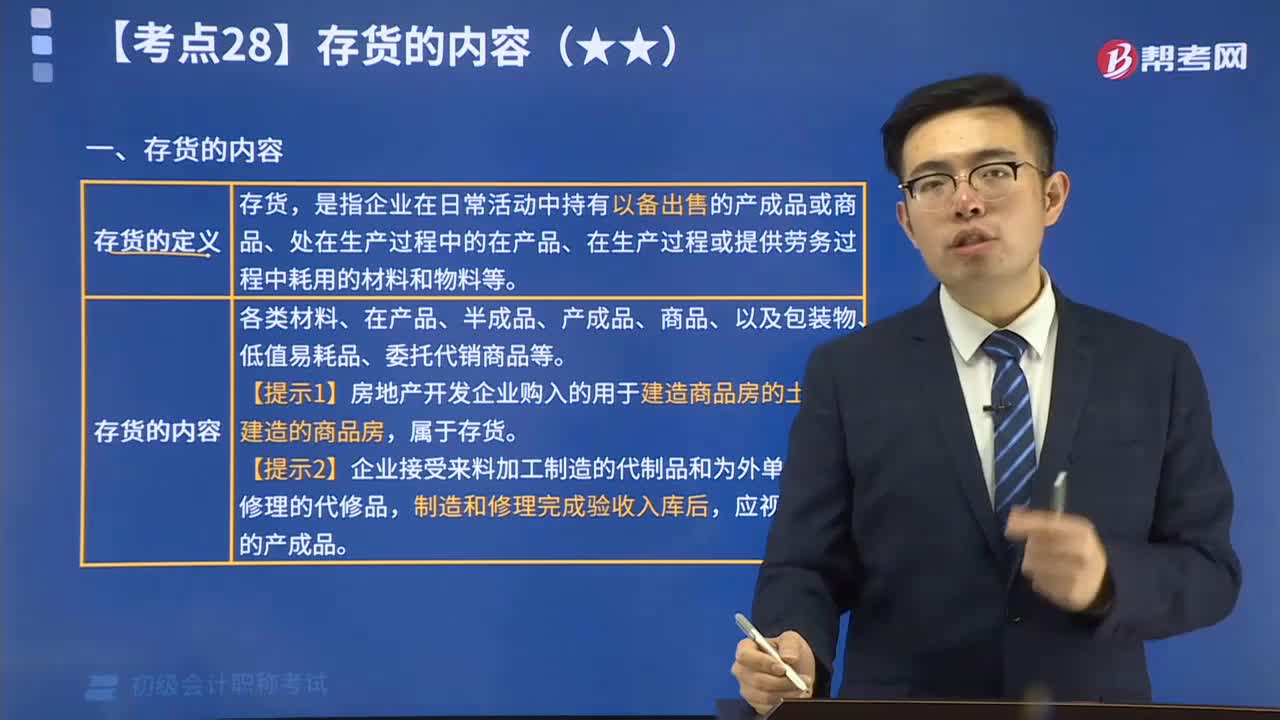

02:06存貨包括哪些?:存貨包括企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等。存貨是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等。包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品、委托加工物資等,企業(yè)持有存貨的最終目的是為了出售。

00:46

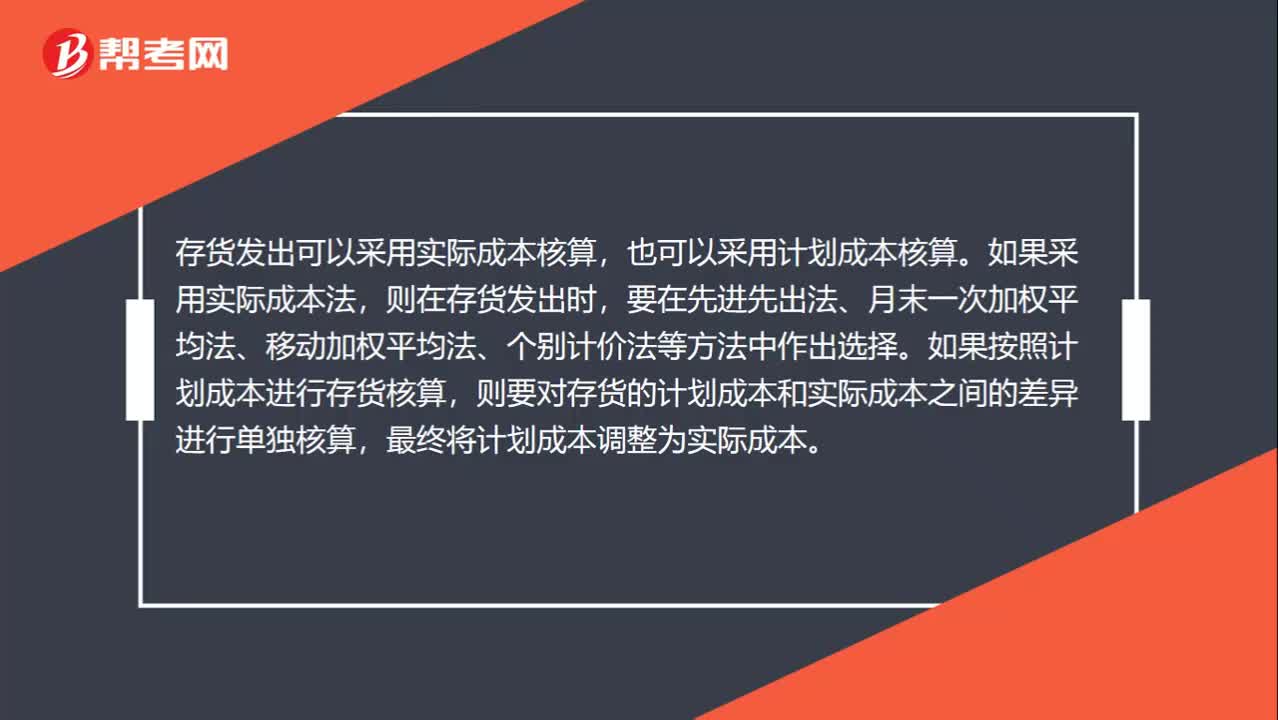

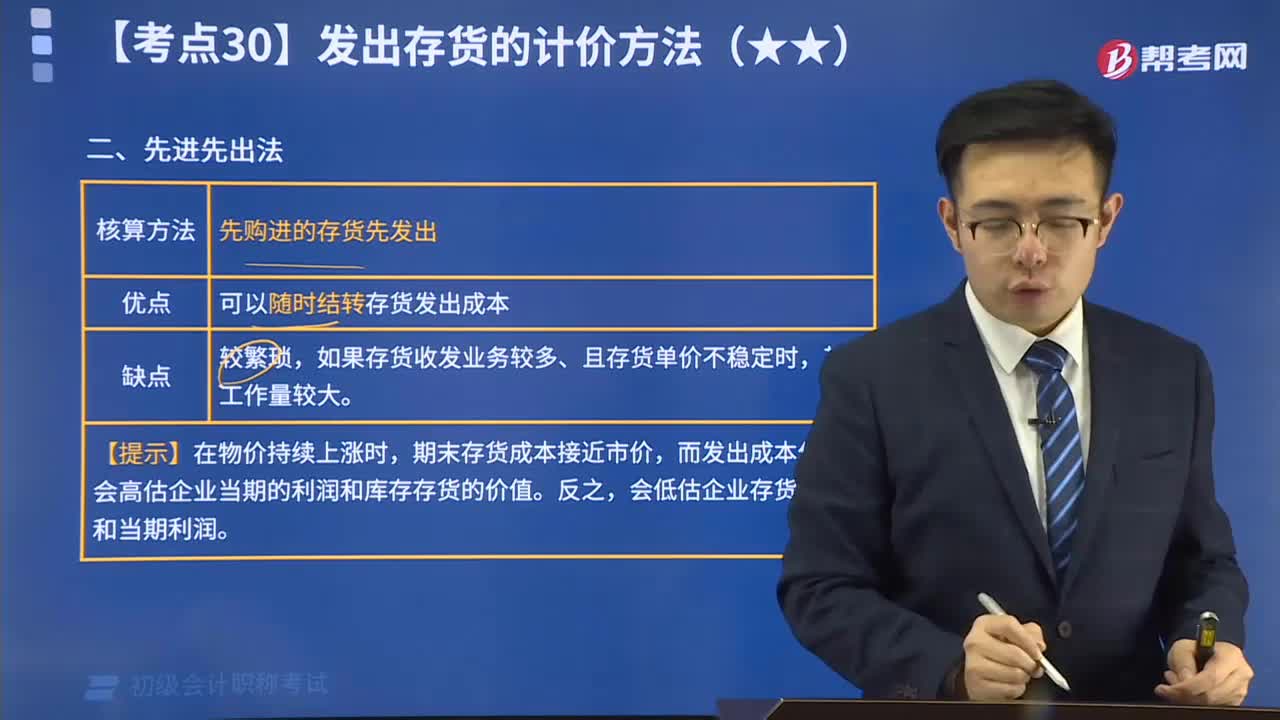

00:46發(fā)出存貨的計(jì)價(jià)方法有哪些?:發(fā)出存貨的計(jì)價(jià)方法有哪些?存貨發(fā)出可以采用實(shí)際成本核算,也可以采用計(jì)劃成本核算。如果采用實(shí)際成本法,則在存貨發(fā)出時(shí),要在先進(jìn)先出法、月末一次加權(quán)平均法、移動(dòng)加權(quán)平均法、個(gè)別計(jì)價(jià)法等方法中作出選擇。如果按照計(jì)劃成本進(jìn)行存貨核算,則要對存貨的計(jì)劃成本和實(shí)際成本之間的差異進(jìn)行單獨(dú)核算,最終將計(jì)劃成本調(diào)整為實(shí)際成本。

00:47

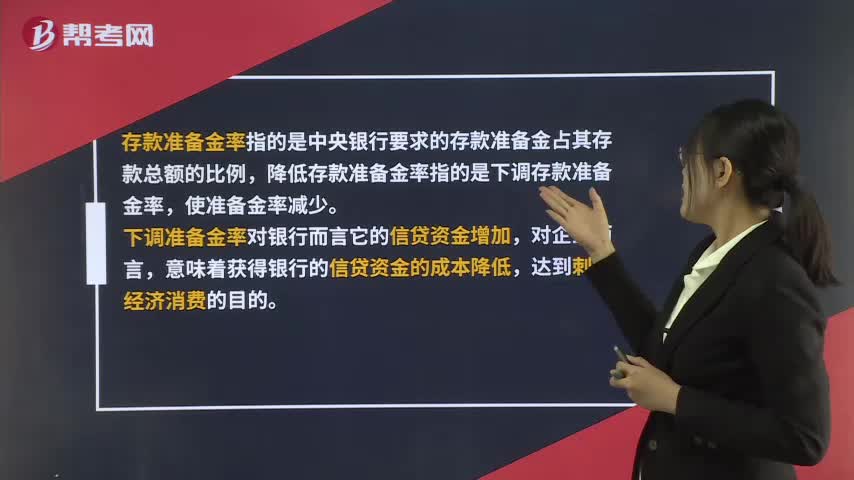

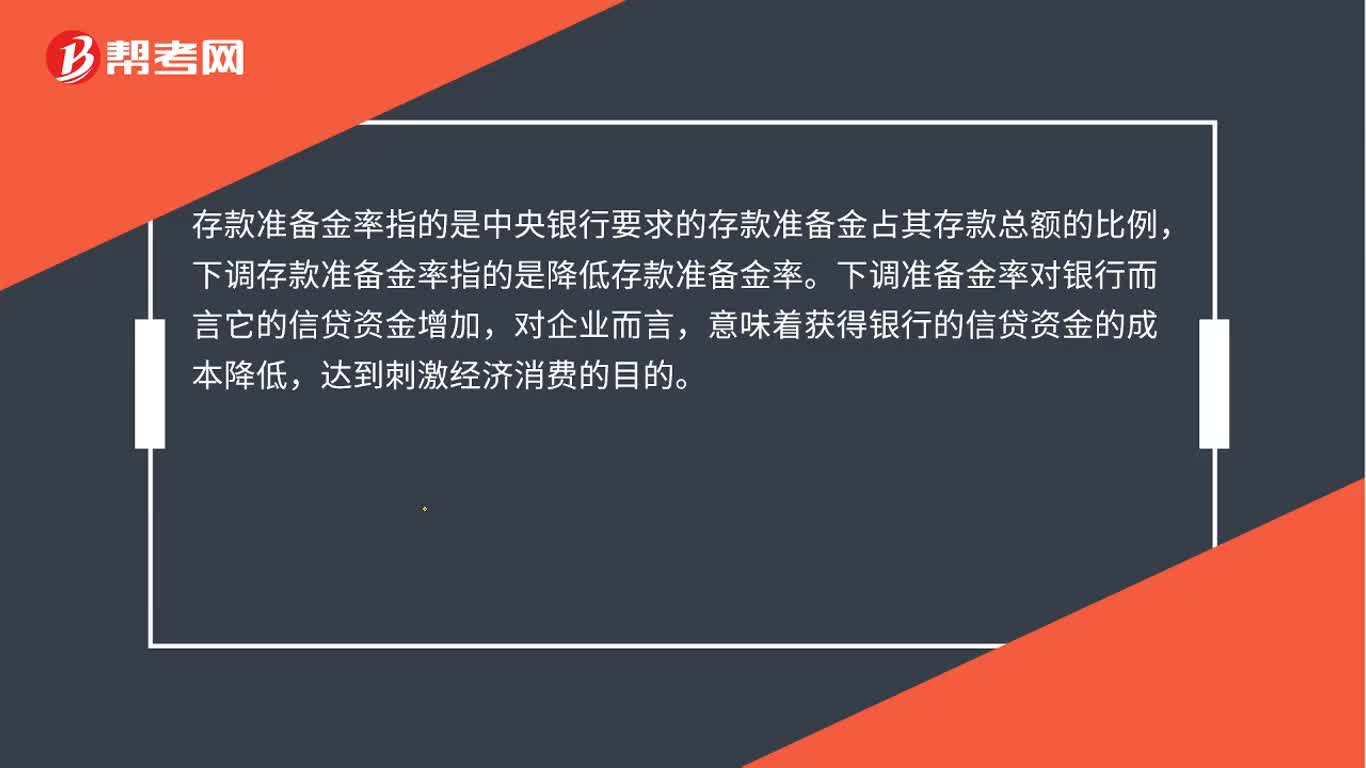

00:47降低存款準(zhǔn)備金率是什么?:降低存款準(zhǔn)備金率是什么?存款準(zhǔn)備金率指的是中央銀行要求的存款準(zhǔn)備金占其存款總額的比例,降低存款準(zhǔn)備金率指的是下調(diào)存款準(zhǔn)備金率,使準(zhǔn)備金率減少。下調(diào)準(zhǔn)備金率對銀行而言它的信貸資金增加,對企業(yè)而言,意味著獲得銀行的信貸資金的成本降低,達(dá)到刺激經(jīng)濟(jì)消費(fèi)的目的。

05:02

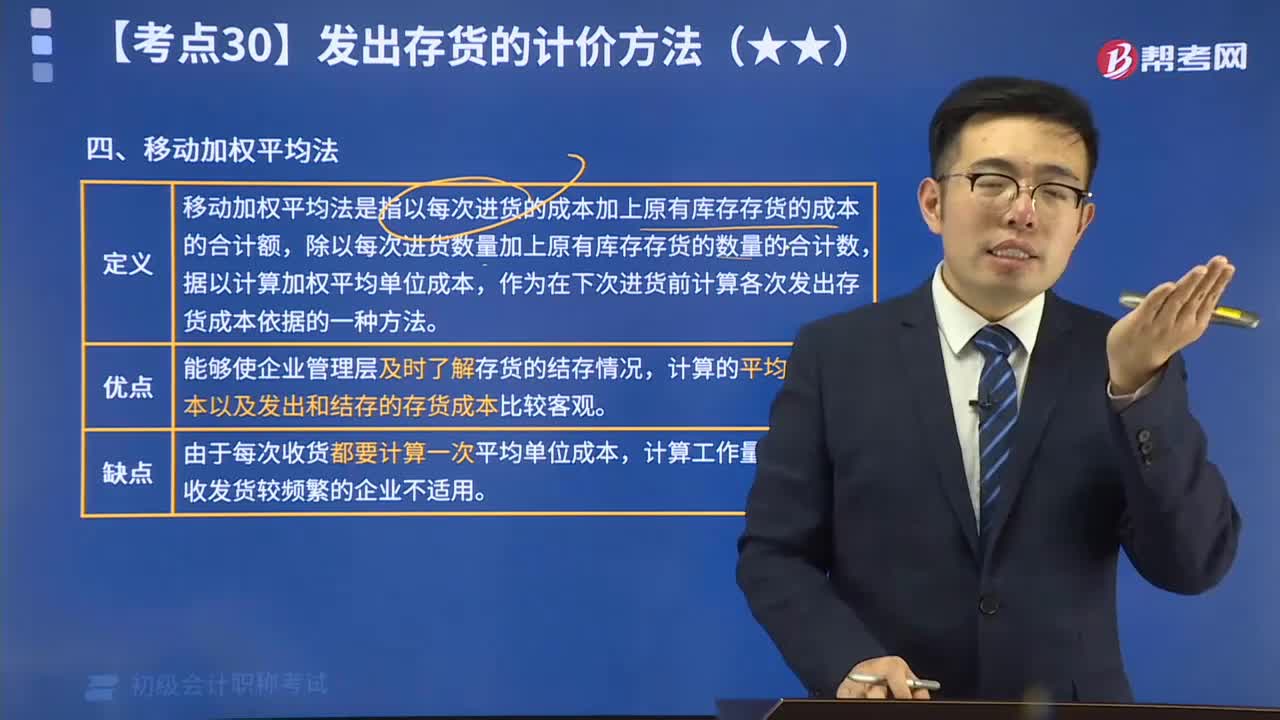

05:02如何用移動(dòng)加權(quán)平均法計(jì)算發(fā)出存貨的計(jì)價(jià)?:移動(dòng)加權(quán)平均法是指以每次進(jìn)貨的成本加上原有庫存存貨的成本的合計(jì)額,作為在下次進(jìn)貨前計(jì)算各次發(fā)出存貨成本依據(jù)的一種方法。計(jì)算的平均單位成本以及發(fā)出和結(jié)存的存貨成本比較客觀。存貨單位成本=(原有結(jié)存存貨成本+本次進(jìn)貨的成本)(原有結(jié)存存貨數(shù)量+本次進(jìn)貨數(shù)量):本次發(fā)出存貨的成本=本次發(fā)出存貨數(shù)量x本次發(fā)貨前存貨的單位成本,本月月末結(jié)存存貨成本=月初結(jié)存存貨成本+本月收入存貨成本-本月發(fā)出存貨成本

02:03

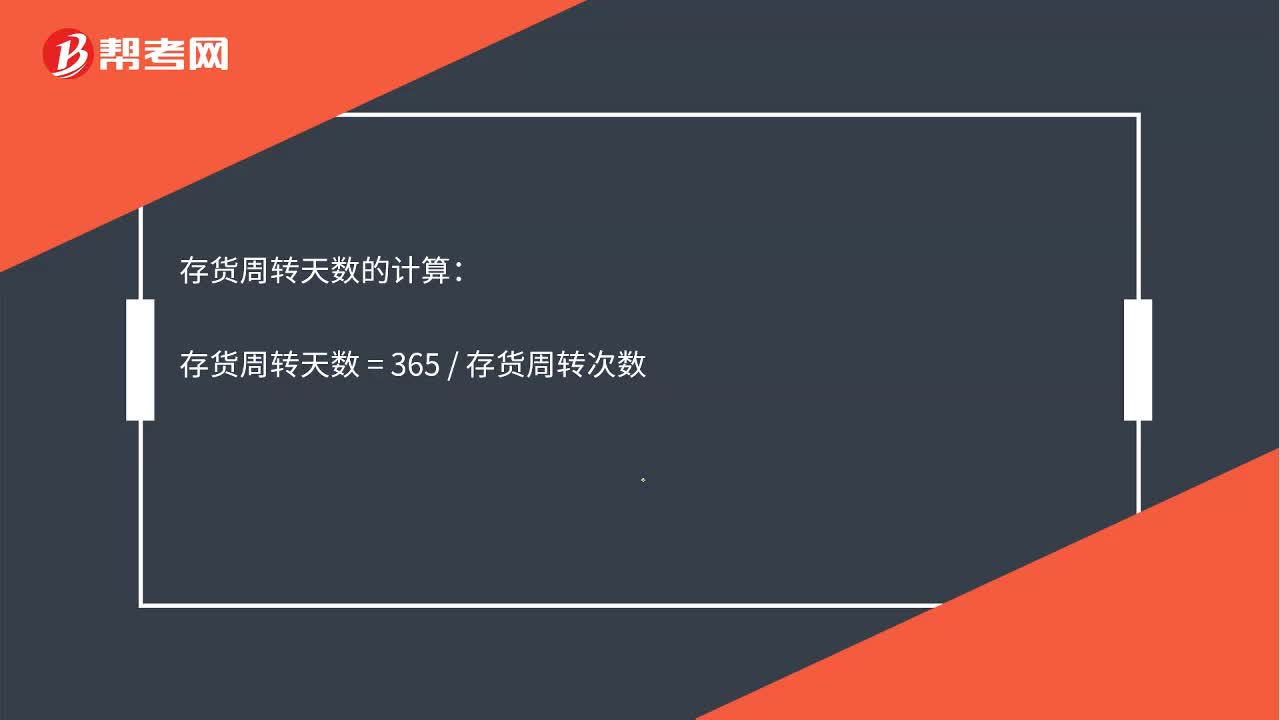

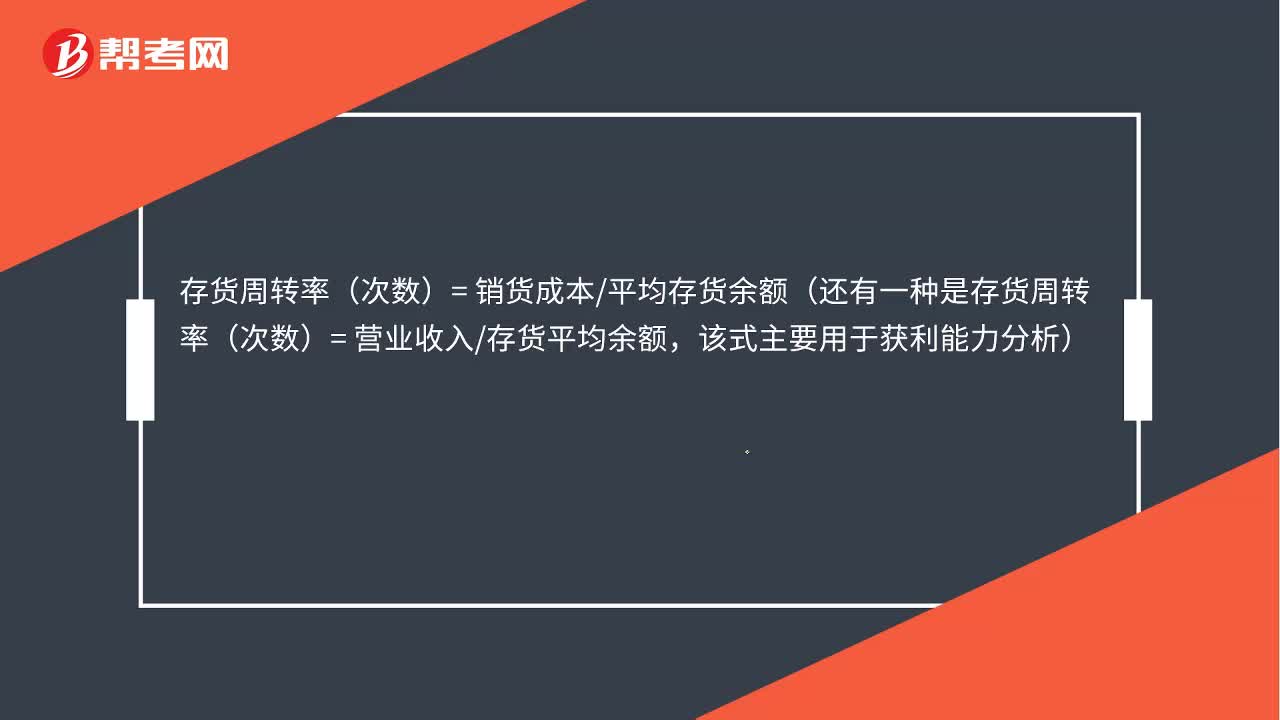

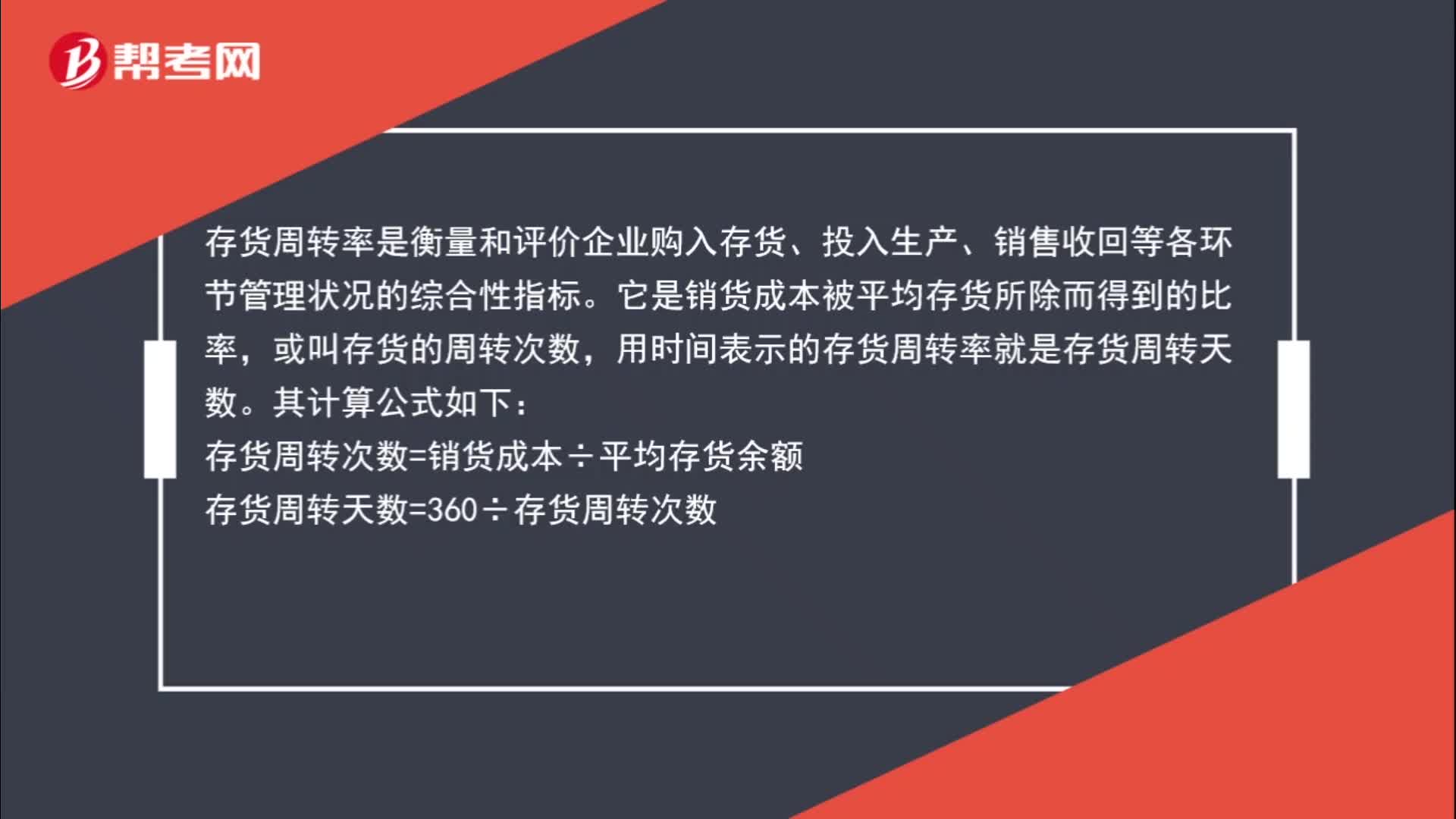

02:03存貨平均余額計(jì)算公式是什么?:存貨平均余額計(jì)算公式。存貨平均余額=(期初存貨余額+期末存貨余額)÷2,存貨周轉(zhuǎn)率是衡量和評價(jià)企業(yè)購入存貨、投入生產(chǎn)、銷售收回等各環(huán)節(jié)管理狀況的綜合性指標(biāo),它是銷貨成本被平均存貨所除而得到的比率。或叫存貨的周轉(zhuǎn)次數(shù):用時(shí)間表示的存貨周轉(zhuǎn)率就是存貨周轉(zhuǎn)天數(shù),存貨周轉(zhuǎn)次數(shù)=銷貨成本÷平均存貨余額。存貨周轉(zhuǎn)天數(shù)=360÷存貨周轉(zhuǎn)次數(shù),存貨周轉(zhuǎn)率指標(biāo)的好壞反映企業(yè)存貨管理水平的高低,存貨周轉(zhuǎn)速度越快。

00:29

00:29下調(diào)存款準(zhǔn)備金率是什么?:下調(diào)存款準(zhǔn)備金率是什么?存款準(zhǔn)備金率指的是中央銀行要求的存款準(zhǔn)備金占其存款總額的比例,下調(diào)存款準(zhǔn)備金率指的是降低存款準(zhǔn)備金率。下調(diào)準(zhǔn)備金率對銀行而言它的信貸資金增加,對企業(yè)而言,意味著獲得銀行的信貸資金的成本降低,達(dá)到刺激經(jīng)濟(jì)消費(fèi)的目的。

12:09

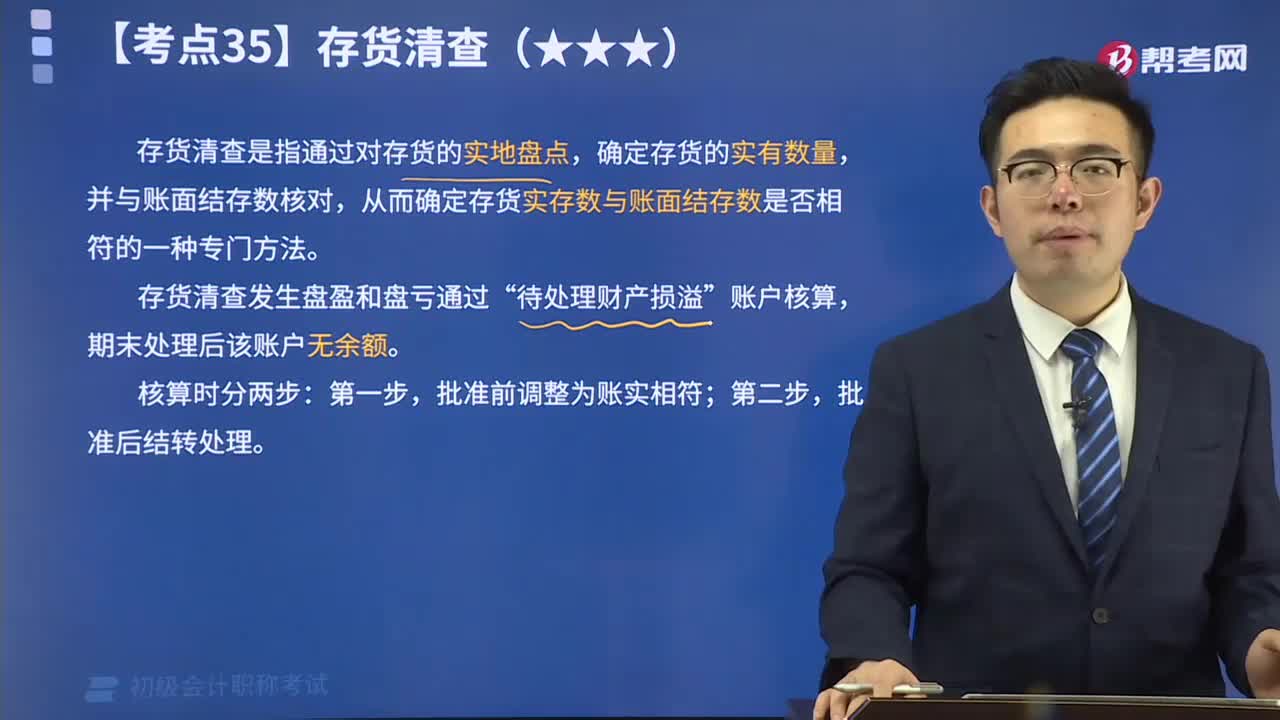

12:09存貨清查的含義是什么?:存貨清查是指通過對存貨的實(shí)地盤點(diǎn),從而確定存貨實(shí)存數(shù)與賬面結(jié)存數(shù)是否相符的一種專門方法。存貨清查發(fā)生盤盈和盤虧通過“期末處理后該賬戶無余額。批準(zhǔn)后結(jié)轉(zhuǎn)處理。【提示】因管理不善造成在產(chǎn)品、產(chǎn)成品被盜、丟失、霉?fàn)€變質(zhì),以及因違反法律法規(guī)造成在產(chǎn)品、產(chǎn)成品被依法沒收、銷毀、拆除的所對應(yīng)的增值稅進(jìn)項(xiàng)稅額不得抵扣,甲公司在財(cái)產(chǎn)清查中發(fā)現(xiàn)毀損L材料300千克。甲公司應(yīng)編制如下會(huì)計(jì)分錄:

00:55

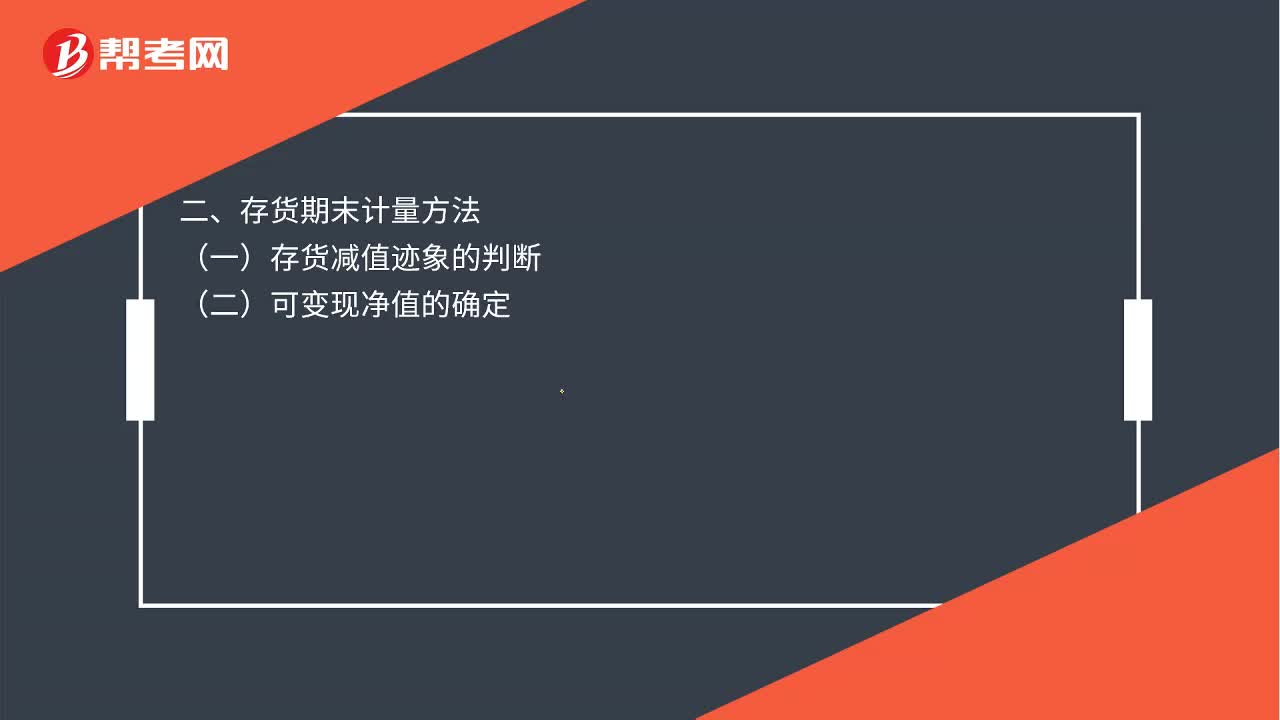

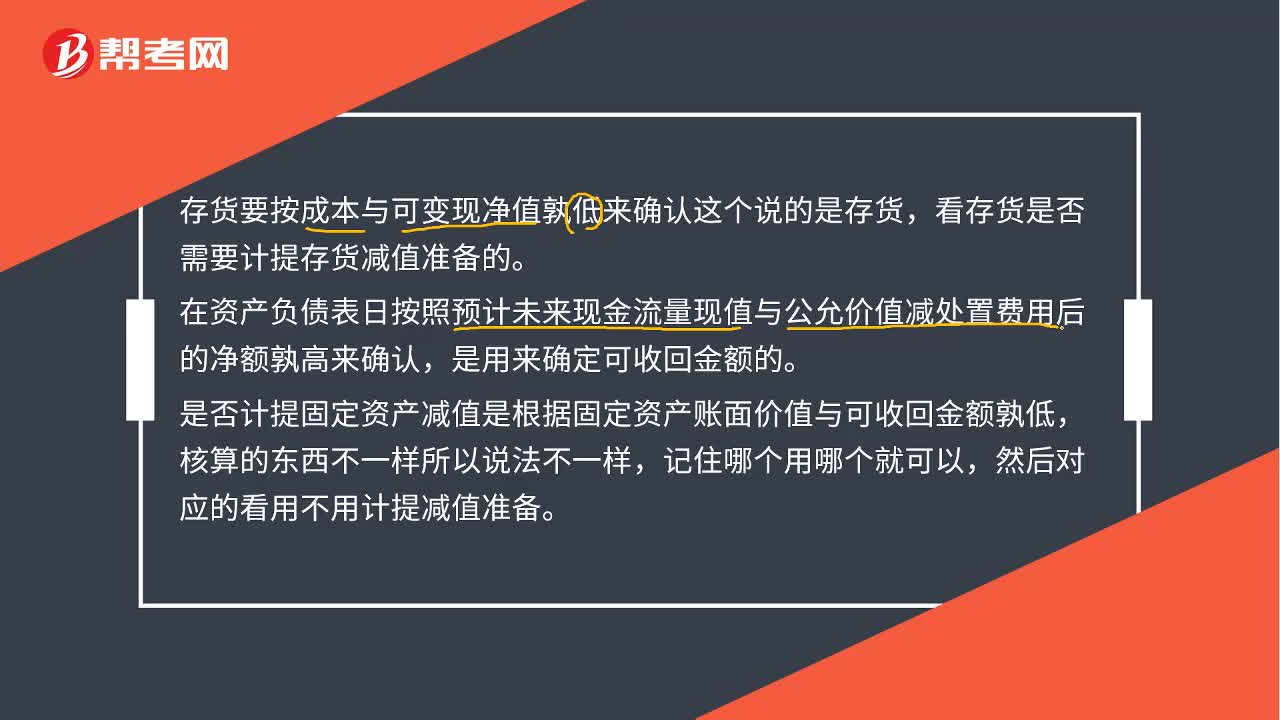

00:55存貨和固定資產(chǎn)各自衡量是否需要計(jì)提減值準(zhǔn)備的標(biāo)準(zhǔn)是什么?:存貨和固定資產(chǎn)各自衡量是否需要計(jì)提減值準(zhǔn)備的標(biāo)準(zhǔn)是什么?存貨要按成本與可變現(xiàn)凈值孰低來確認(rèn)這個(gè)說的是存貨,看存貨是否需要計(jì)提存貨減值準(zhǔn)備的。在資產(chǎn)負(fù)債表日按照預(yù)計(jì)未來現(xiàn)金流量現(xiàn)值與公允價(jià)值減處置費(fèi)用后的凈額孰高來確認(rèn),是用來確定可收回金額的。是否計(jì)提固定資產(chǎn)減值是根據(jù)固定資產(chǎn)賬面價(jià)值與可收回金額孰低,核算的東西不一樣所以說法不一樣,記住哪個(gè)用哪個(gè)就可以,然后對應(yīng)的看用不用計(jì)提減值準(zhǔn)備。

09:01

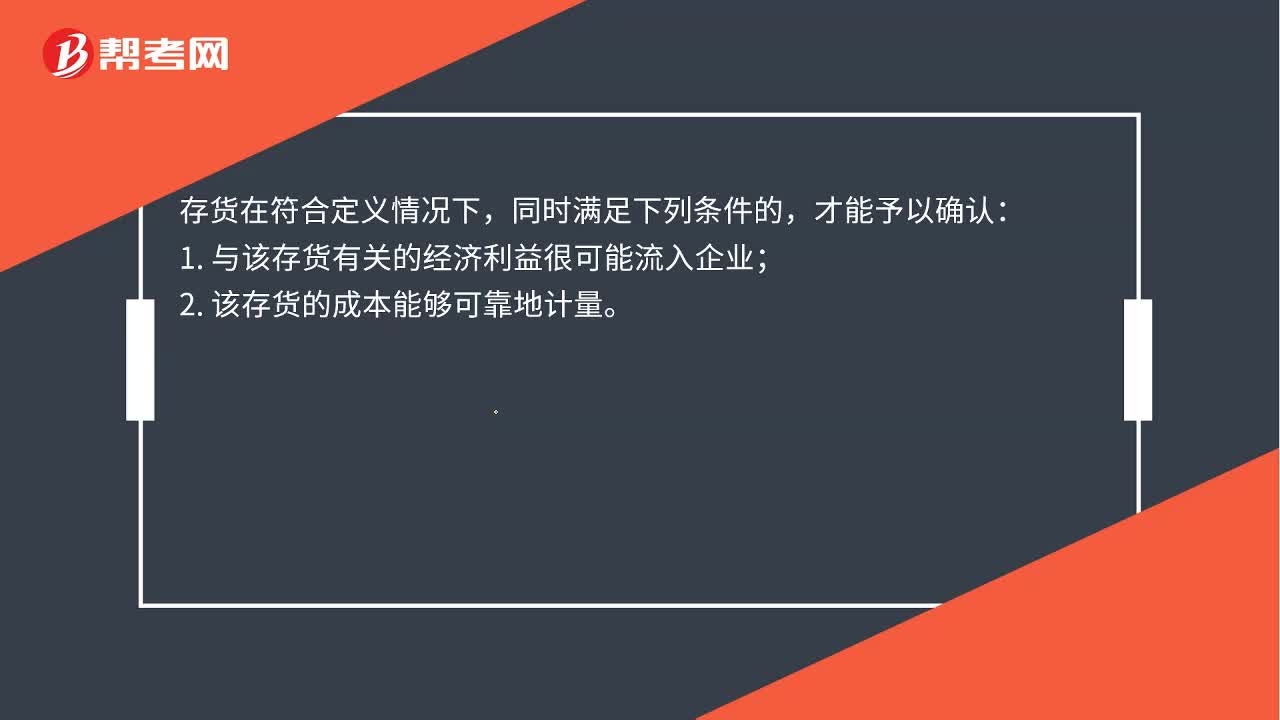

09:01存貨的定義與內(nèi)容是什么?:是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等。存貨包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品、以及包裝物、低值易耗品、委托代銷商品等。應(yīng)視為企業(yè)的產(chǎn)成品。不屬于存貨:①工程物資不是企業(yè)的存貨。即持有存貨的目的是直接出售,受托代銷的商品不能確認(rèn)為受托企業(yè)存貨的一部分,存貨“受托代銷商品款”【提示】判斷是否屬于企業(yè)存貨。

09:27

09:27快速掌握存貨計(jì)價(jià)的先進(jìn)先出法:先進(jìn)先出法是存貨的計(jì)價(jià)方法之一。它是根據(jù)先購入的商品先領(lǐng)用或發(fā)出的假定計(jì)價(jià)的。用先進(jìn)先出法計(jì)算的期末存貨額,比較接近市價(jià)。

05:28

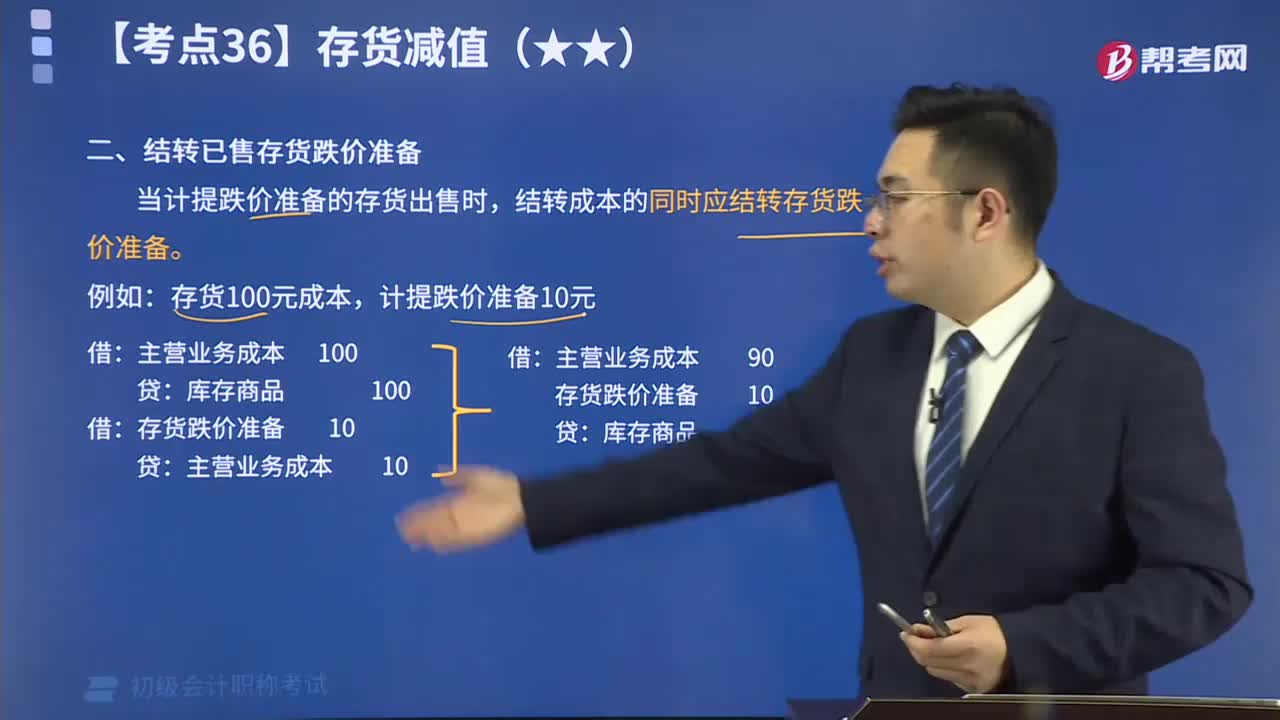

05:28結(jié)轉(zhuǎn)已售存貨跌價(jià)準(zhǔn)備視頻講解:當(dāng)計(jì)提跌價(jià)準(zhǔn)備的存貨出售時(shí),結(jié)轉(zhuǎn)成本的同時(shí)應(yīng)結(jié)轉(zhuǎn)存貨跌價(jià)準(zhǔn)備。

06:27

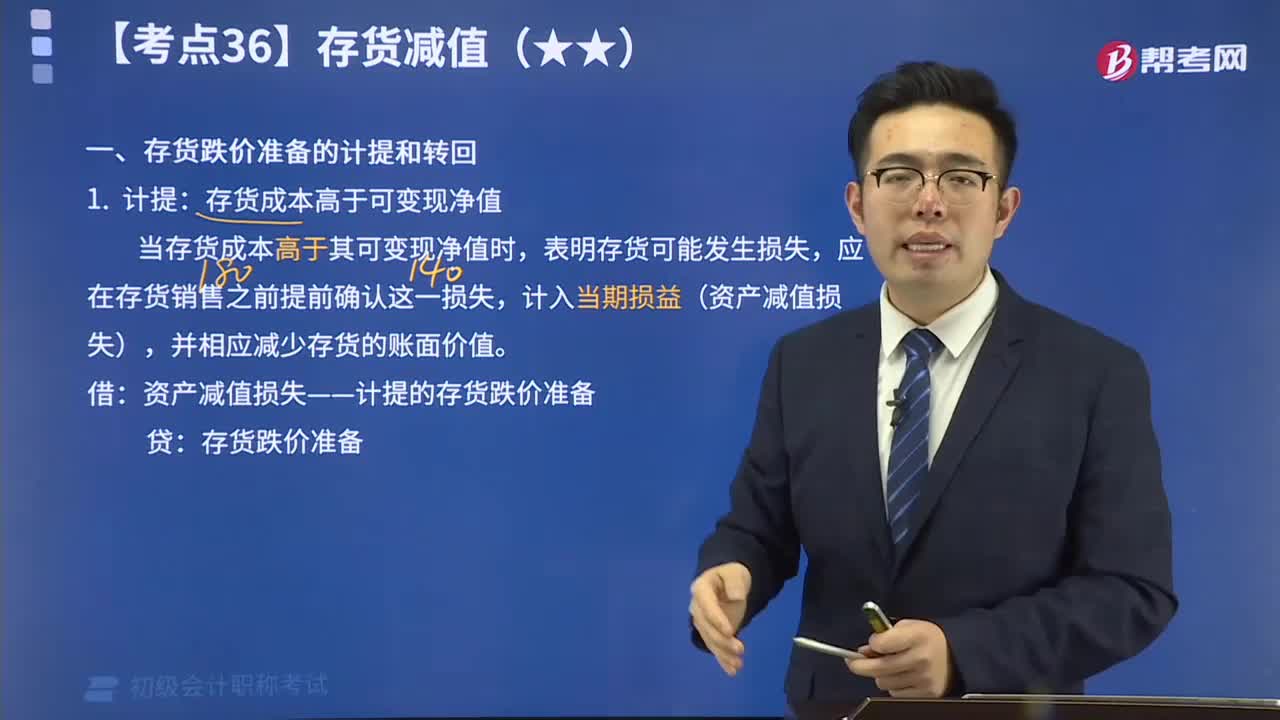

06:27存貨跌價(jià)準(zhǔn)備的計(jì)提和轉(zhuǎn)回解說視頻:計(jì)提:存貨成本高于可變現(xiàn)凈值;轉(zhuǎn)回:以前減記存貨價(jià)值的影響因素已經(jīng)消失的,減記的金額應(yīng)當(dāng)予以恢復(fù),并在原已計(jì)提的存貨跌價(jià)準(zhǔn)備金額內(nèi)轉(zhuǎn)回,轉(zhuǎn)回的金額計(jì)入當(dāng)期損益(資產(chǎn)減值損失)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日