下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:37

00:37存貨管理方法是什么?:存貨管理方法是什么?1、嚴格執(zhí)行財務(wù)制度規(guī)定,使賬、物、卡三相符。(卡是指物料購買卡,領(lǐng)用卡、存貨卡)。2、采用ABC控制法,降低存貨庫存量,加速資金周轉(zhuǎn)。3、加強存貨采購管理,合理運作采購資金,控制采購成本。

00:14

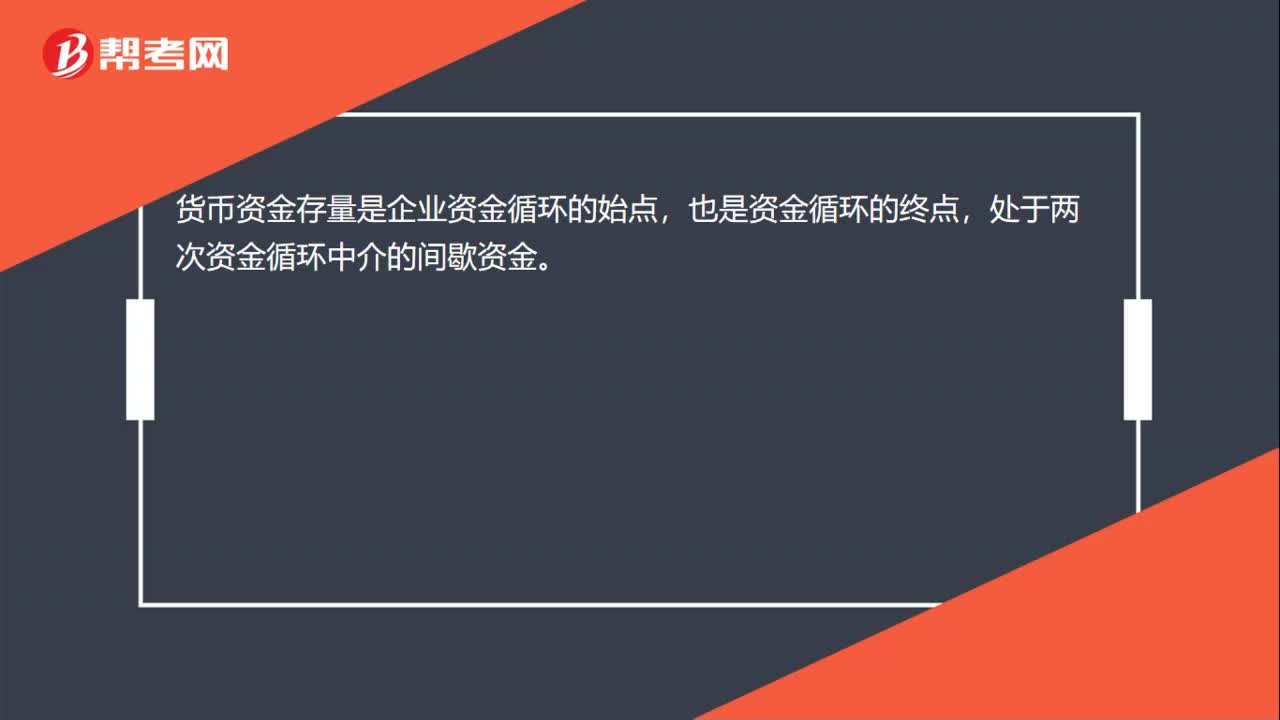

00:14貨幣資金存量是什么?:貨幣資金存量是什么?貨幣資金存量是企業(yè)資金循環(huán)的始點,也是資金循環(huán)的終點,處于兩次資金循環(huán)中介的間歇資金。

00:32

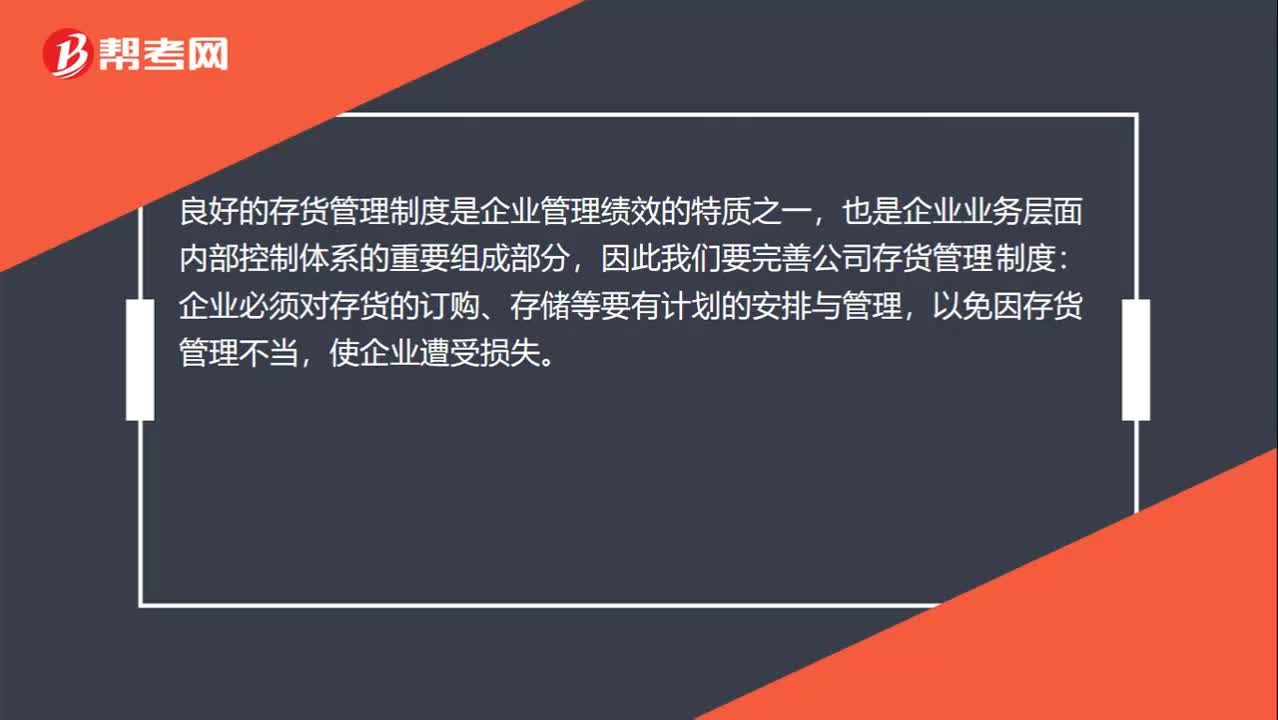

00:32存貨管理制度是什么?:存貨管理制度是什么?良好的存貨管理制度是企業(yè)管理績效的特質(zhì)之一,也是企業(yè)業(yè)務(wù)層面內(nèi)部控制體系的重要組成部分,因此我們要完善公司存貨管理制度:企業(yè)必須對存貨的訂購、存儲等要有計劃的安排與管理,以免因存貨管理不當,使企業(yè)遭受損失。

00:37

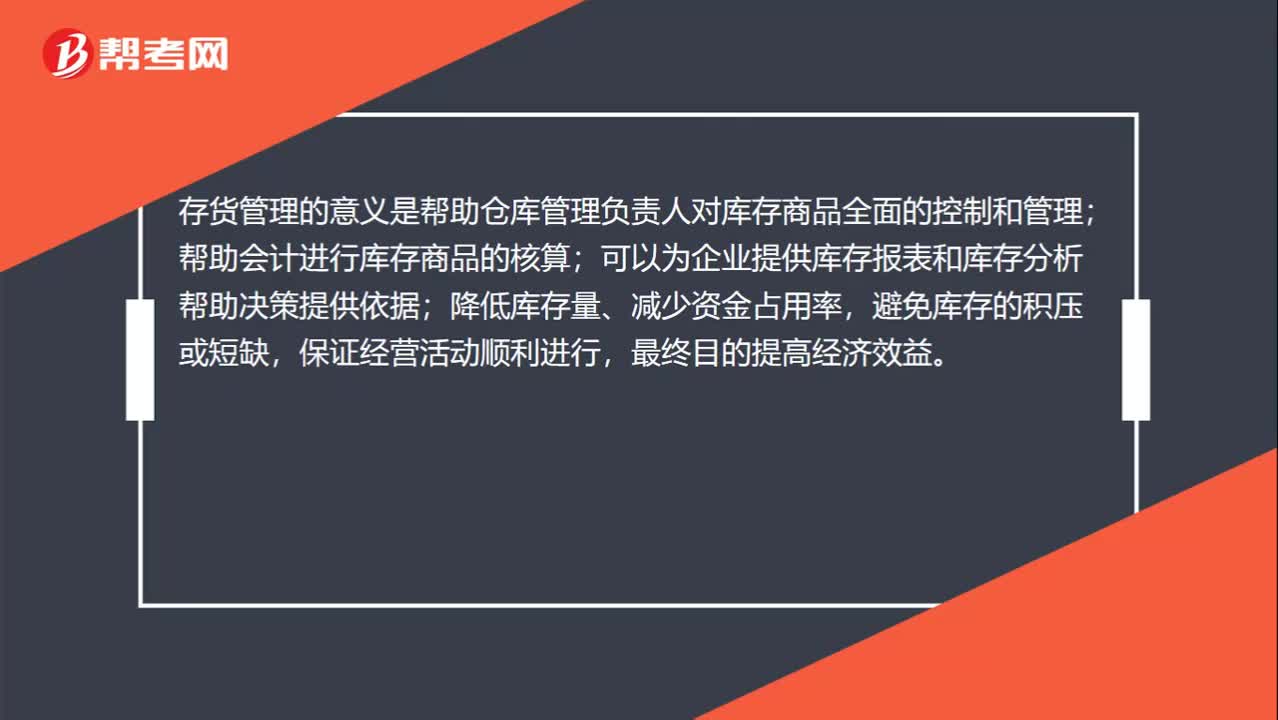

00:37存貨管理的意義是什么?:存貨管理的意義是什么?存貨管理的意義是幫助倉庫管理負責人對庫存商品全面的控制和管理;幫助會計進行庫存商品的核算;可以為企業(yè)提供庫存報表和庫存分析幫助決策提供依據(jù);降低庫存量、減少資金占用率,避免庫存的積壓或短缺,保證經(jīng)營活動順利進行,最終目的提高經(jīng)濟效益。

00:39

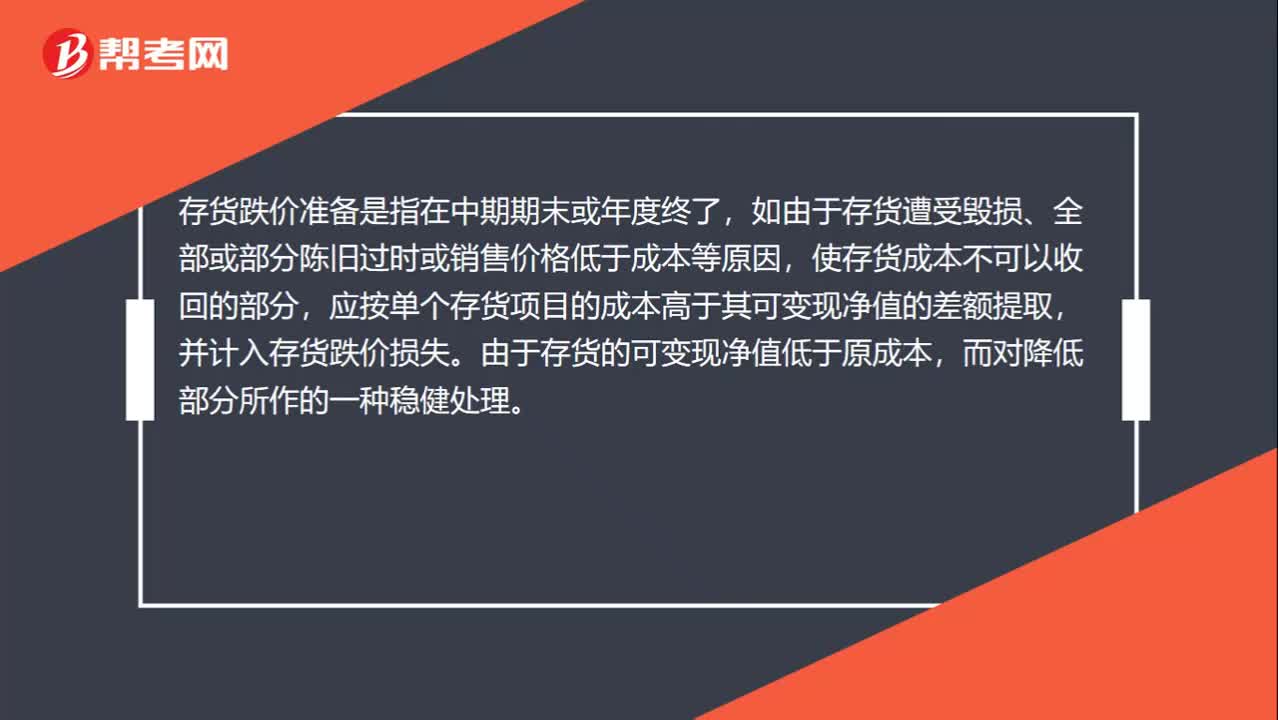

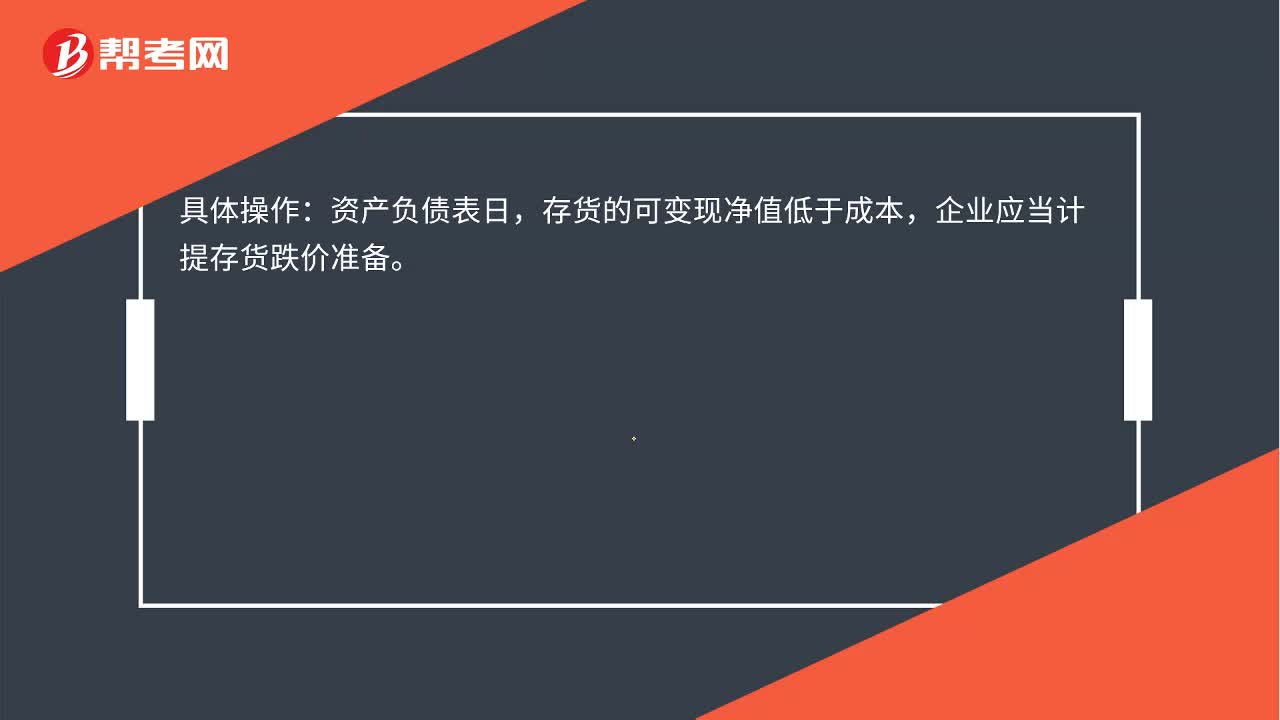

00:39什么是存貨跌價準備?:什么是存貨跌價準備?存貨跌價準備是指在中期期末或年度終了,如由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,使存貨成本不可以收回的部分,應按單個存貨項目的成本高于其可變現(xiàn)凈值的差額提取,并計入存貨跌價損失。由于存貨的可變現(xiàn)凈值低于原成本,而對降低部分所作的一種穩(wěn)健處理。

01:51

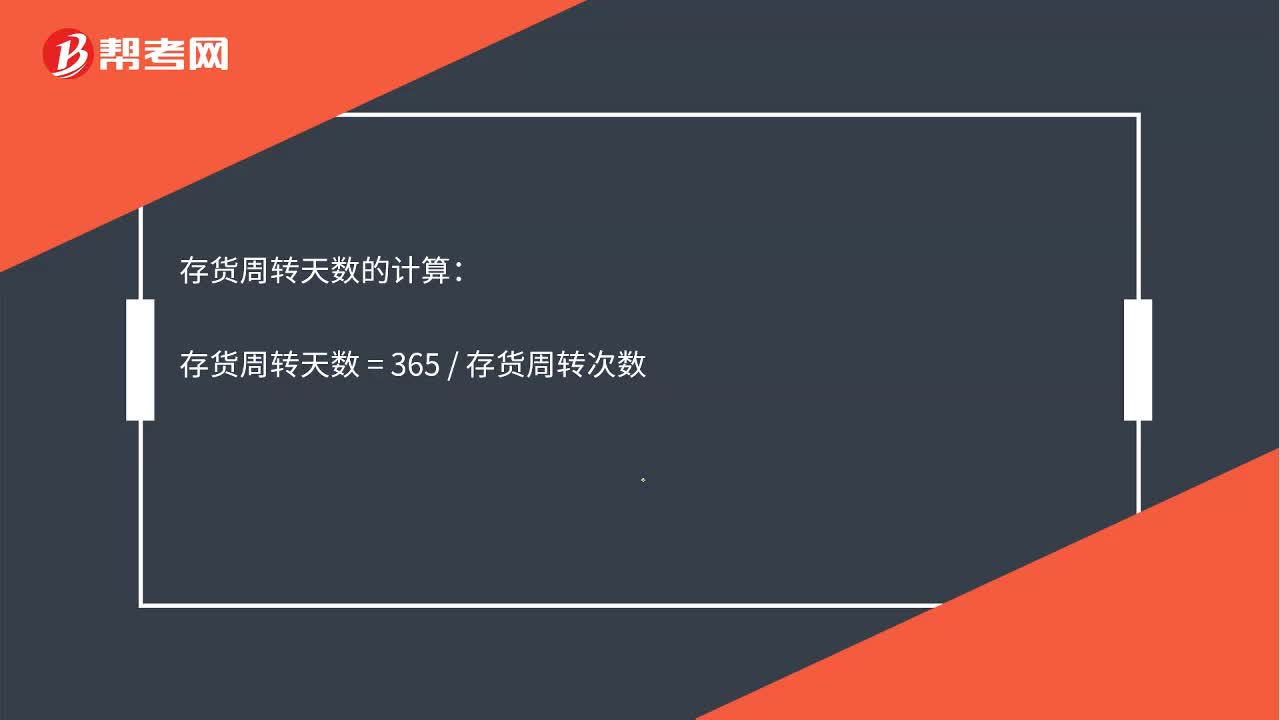

01:51存貨周轉(zhuǎn)天數(shù)是什么?:存貨周轉(zhuǎn)天數(shù)是指企業(yè)從取得存貨開始,周轉(zhuǎn)天數(shù)越少,說明存貨變現(xiàn)的速度越快,民間非營利組織資金占用在存貨的時間越短,存貨管理工作的效率越高。存貨周轉(zhuǎn)天數(shù)“是存貨周轉(zhuǎn)率的一個輔助性指標”周轉(zhuǎn)天數(shù)越短,存貨周轉(zhuǎn)天數(shù)的計算。存貨周轉(zhuǎn)天數(shù)=365存貨周轉(zhuǎn)次數(shù):=(平均存貨×360)÷銷售成本=360存貨周轉(zhuǎn)率=【360*(期初存貨+期末存貨)2】產(chǎn)品銷售成本存貨周轉(zhuǎn)次數(shù)=銷貨成本存貨平均余額

00:55

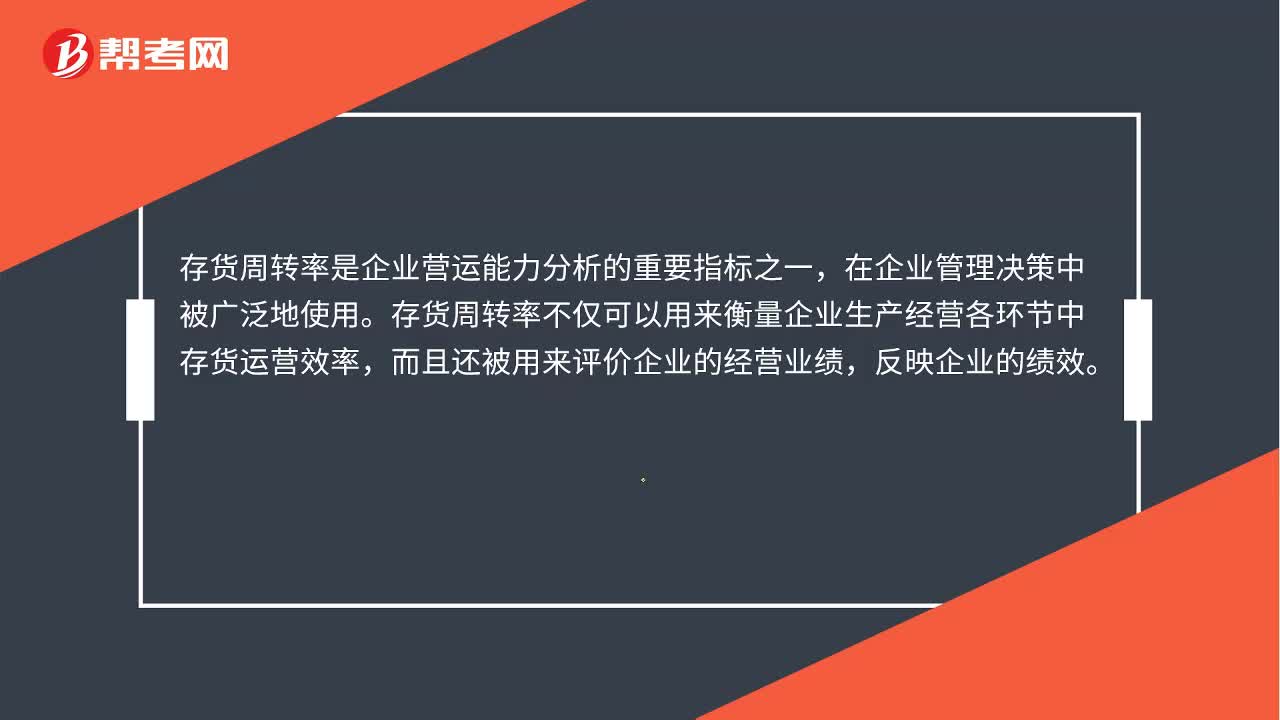

00:55存貨周轉(zhuǎn)率是什么?:存貨周轉(zhuǎn)率是什么?存貨周轉(zhuǎn)率是企業(yè)一定時期銷貨成本與平均存貨余額的比率。用于反映存貨的周轉(zhuǎn)速度,即存貨的流動性及存貨資金占用量是否合理,促使企業(yè)在保證生產(chǎn)經(jīng)營連續(xù)性的同時,提高資金的使用效率,增強企業(yè)的短期償債能力。存貨周轉(zhuǎn)率是企業(yè)營運能力分析的重要指標之一,在企業(yè)管理決策中被廣泛地使用。存貨周轉(zhuǎn)率不僅可以用來衡量企業(yè)生產(chǎn)經(jīng)營各環(huán)節(jié)中存貨運營效率,而且還被用來評價企業(yè)的經(jīng)營業(yè)績,反映企業(yè)的績效。

00:43

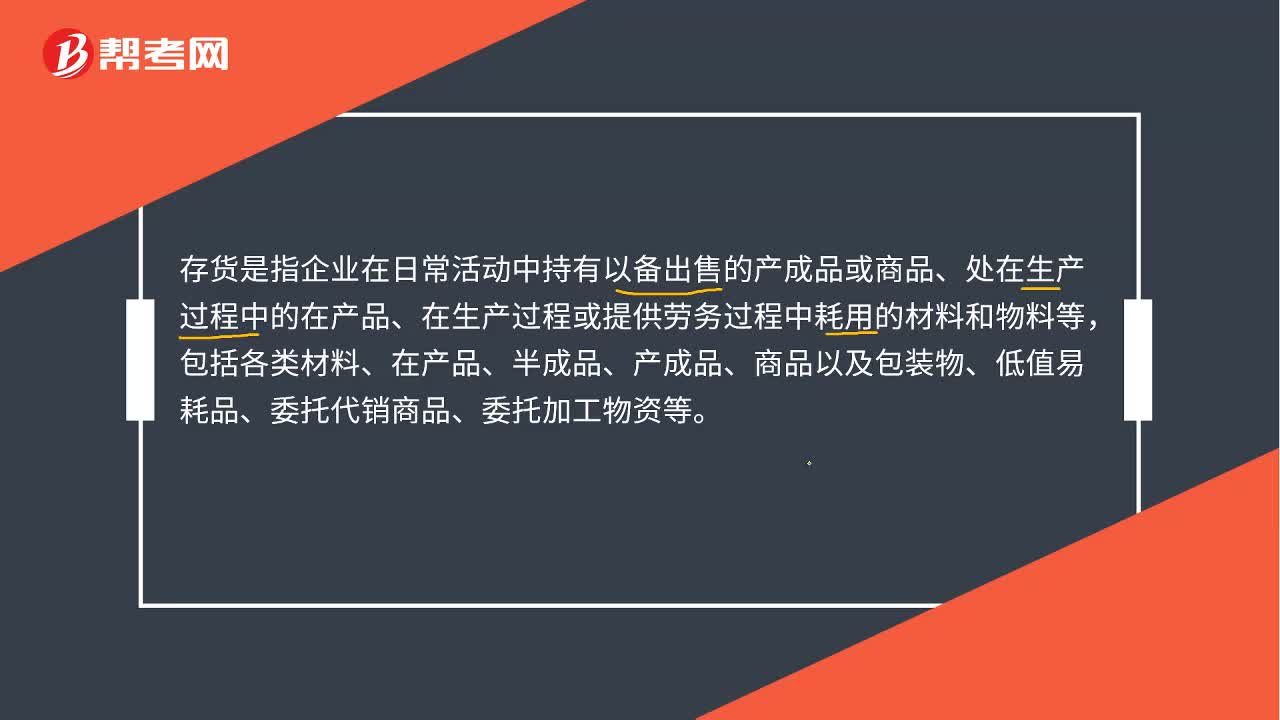

00:43存貨是什么?:存貨是什么?存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品、委托加工物資等。但是,加工中使用的來料部分的材料的價值不能計入本企業(yè)存貨的成本。

00:35

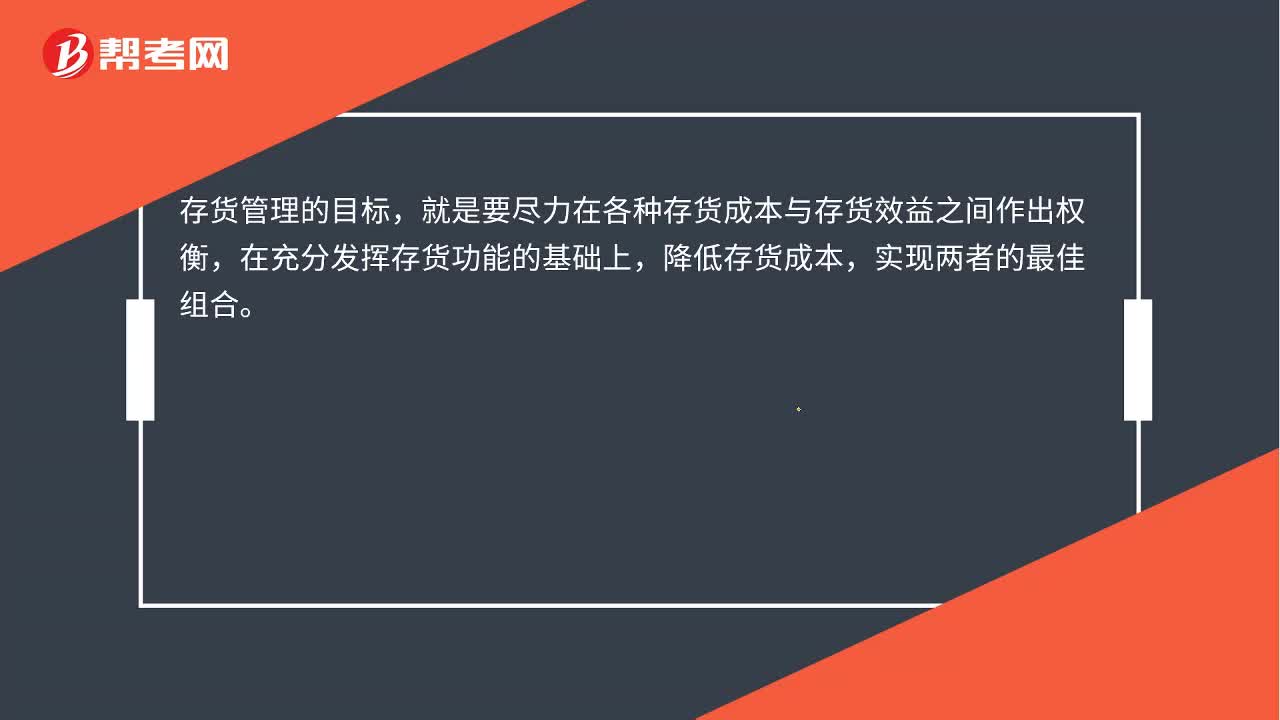

00:35存貨管理是什么?:存貨管理是什么?存貨管理就是對企業(yè)的存貨進行管理,主要包括有:存貨的持有成本、經(jīng)濟訂貨模型、再訂貨點的確定、存貨的控制系統(tǒng)。存貨管理的目標,就是要盡力在各種存貨成本與存貨效益之間作出權(quán)衡,在充分發(fā)揮存貨功能的基礎(chǔ)上,降低存貨成本,實現(xiàn)兩者的最佳組合。

02:17

02:17存貨跌價準備是什么?:按單個存貨項目的成本高于其可變現(xiàn)凈值的差額提取,并計入存貨跌價損失。是一種當存貨的可變現(xiàn)價值低于原成本時,存貨的可變現(xiàn)凈值低于成本,企業(yè)應當計提存貨跌價準備。企業(yè)通常應當按照單個存貨項目計提存貨跌價準備。企業(yè)將每個存貨項目的成本與其可變現(xiàn)凈值逐一進行比較,兩者的差額即為應計提的存貨跌價準備。企業(yè)計提的存貨跌價準備應計入當期損益。可以按照存貨類別計提存貨跌價準備。可以合并計提存貨跌價準備;

00:22

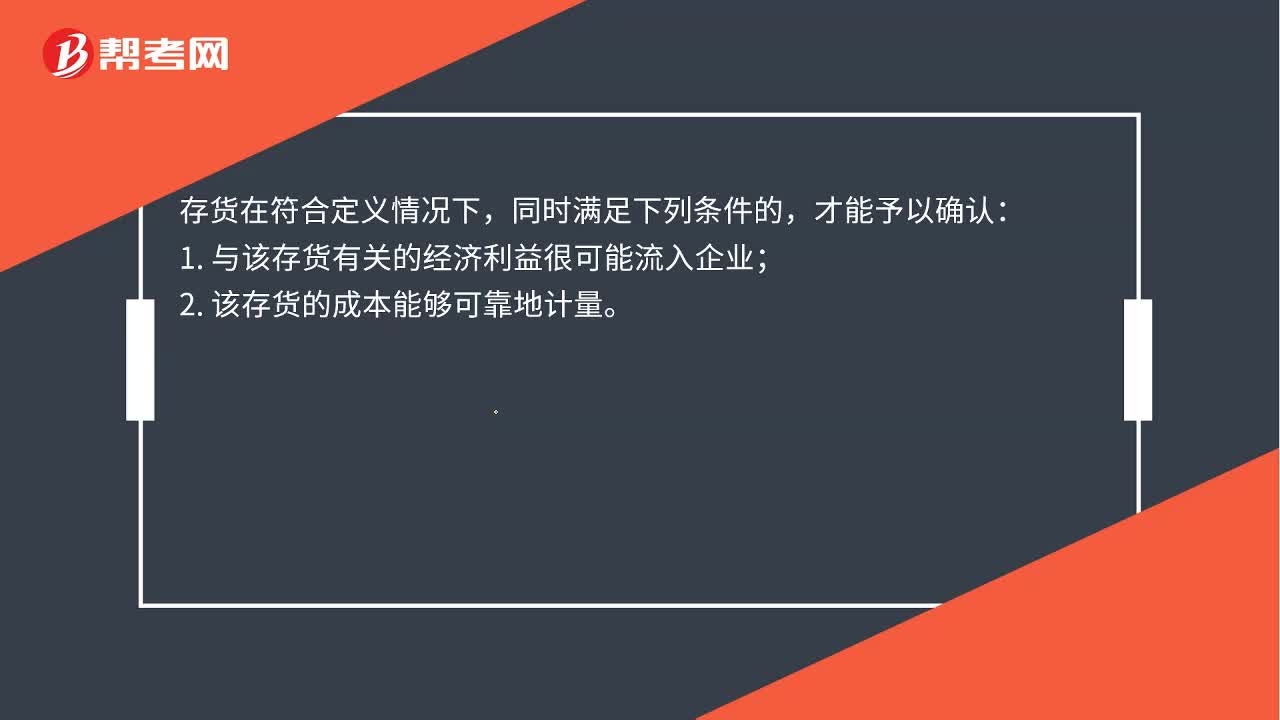

00:22存貨的確認條件是什么?:存貨的確認條件是什么?存貨在符合定義情況下,同時滿足下列條件的,才能予以確認:1. 與該存貨有關(guān)的經(jīng)濟利益很可能流入企業(yè);2. 該存貨的成本能夠可靠地計量。

00:58

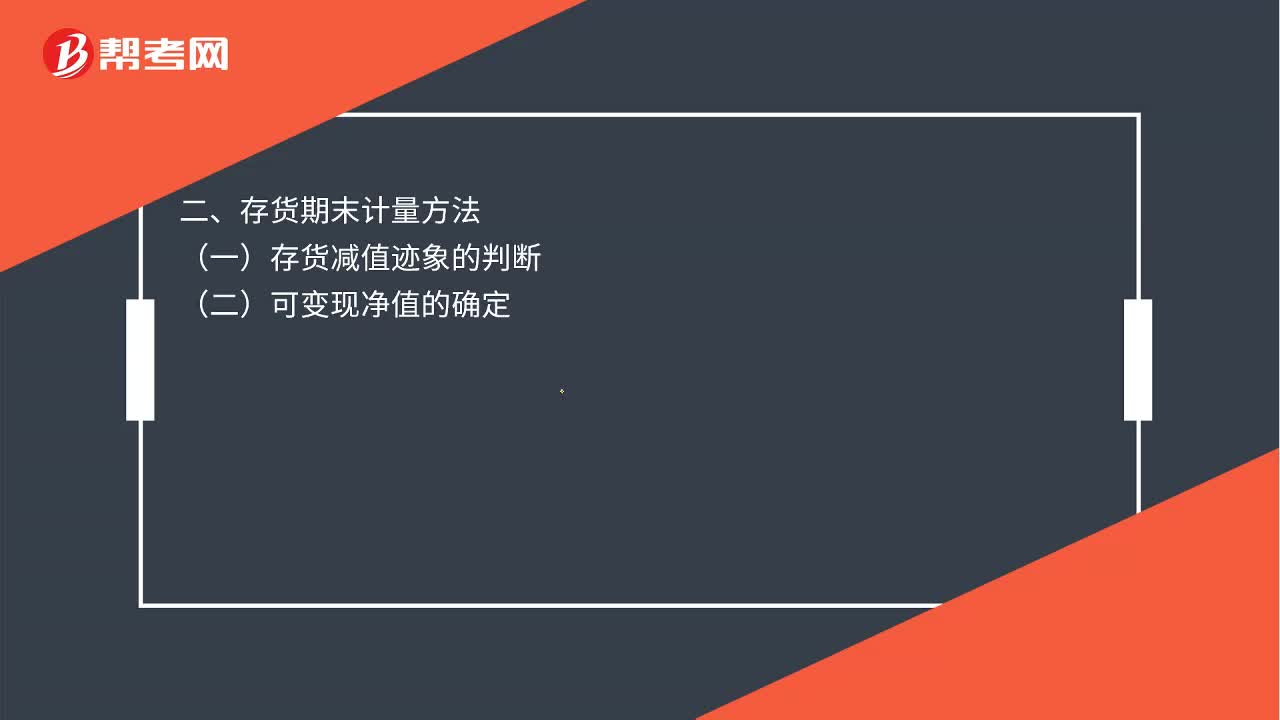

00:58存貨的期末計量是什么?:存貨的期末計量是什么?一、存貨期末計量原則,存貨應當按照成本與可變現(xiàn)凈值孰低計量,存貨成本高于其可變現(xiàn)凈值的,應當計提存貨跌價準備。計入當期損益(資產(chǎn)減值損失),二、存貨期末計量方法,(一)存貨減值跡象的判斷。(二)可變現(xiàn)凈值的確定1. 企業(yè)確定存貨的可變現(xiàn)凈值時應考慮的因素企業(yè)確定存貨的可變現(xiàn)凈值并且考慮持有存貨的目的、資產(chǎn)負債表日后事項的影響等因素

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日