下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:47

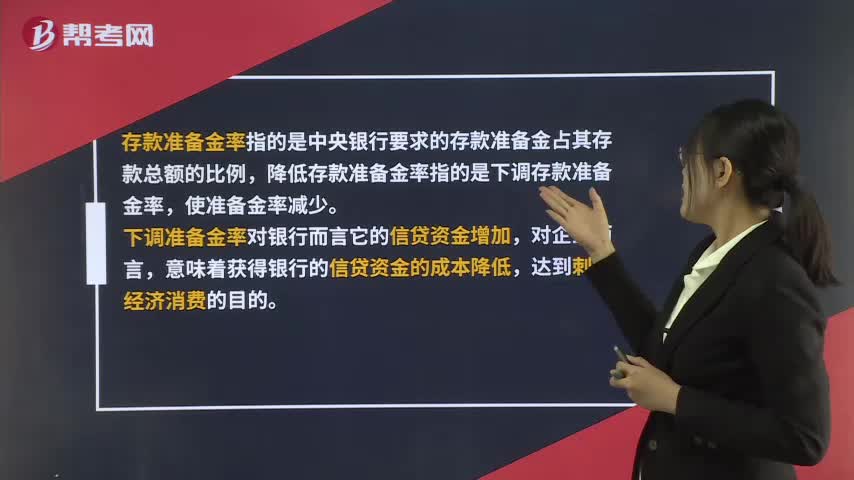

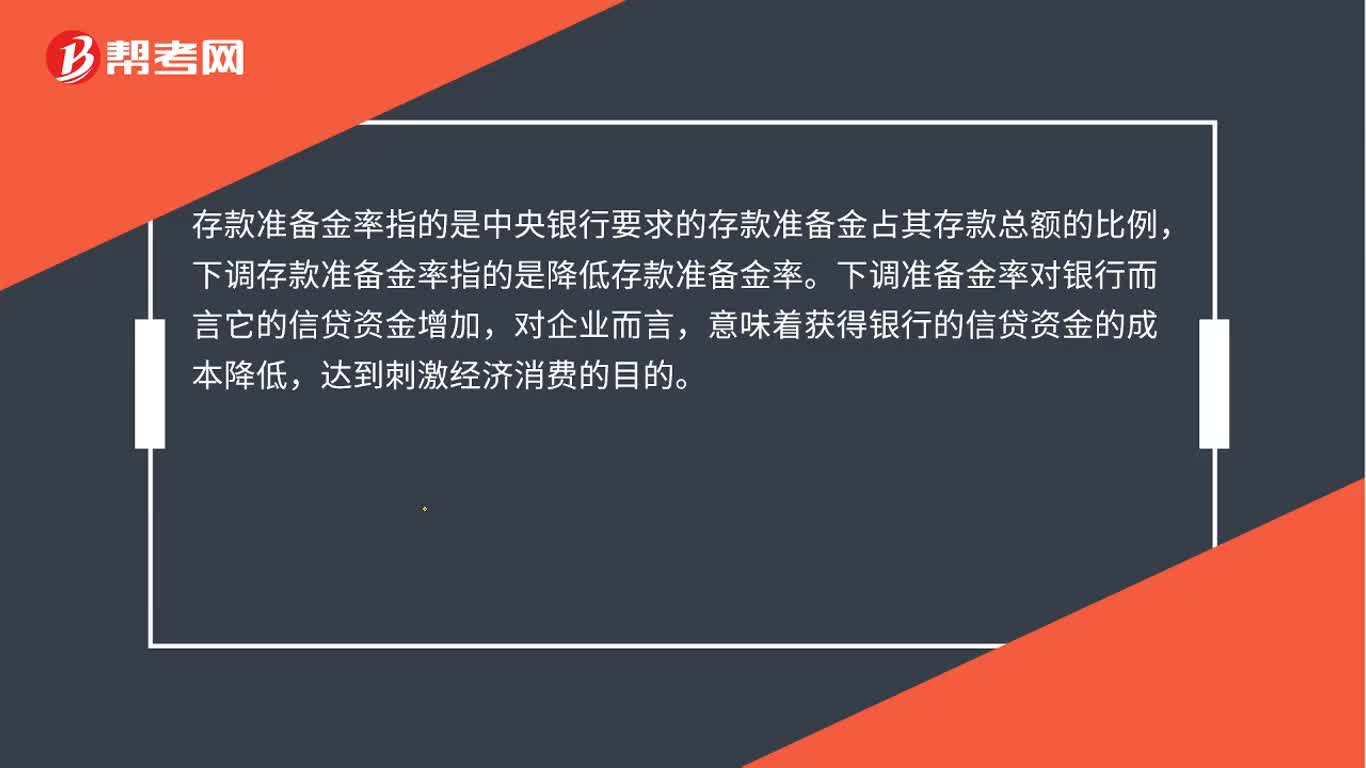

00:47降低存款準(zhǔn)備金率是什么?:降低存款準(zhǔn)備金率是什么?存款準(zhǔn)備金率指的是中央銀行要求的存款準(zhǔn)備金占其存款總額的比例,降低存款準(zhǔn)備金率指的是下調(diào)存款準(zhǔn)備金率,使準(zhǔn)備金率減少。下調(diào)準(zhǔn)備金率對(duì)銀行而言它的信貸資金增加,對(duì)企業(yè)而言,意味著獲得銀行的信貸資金的成本降低,達(dá)到刺激經(jīng)濟(jì)消費(fèi)的目的。

00:29

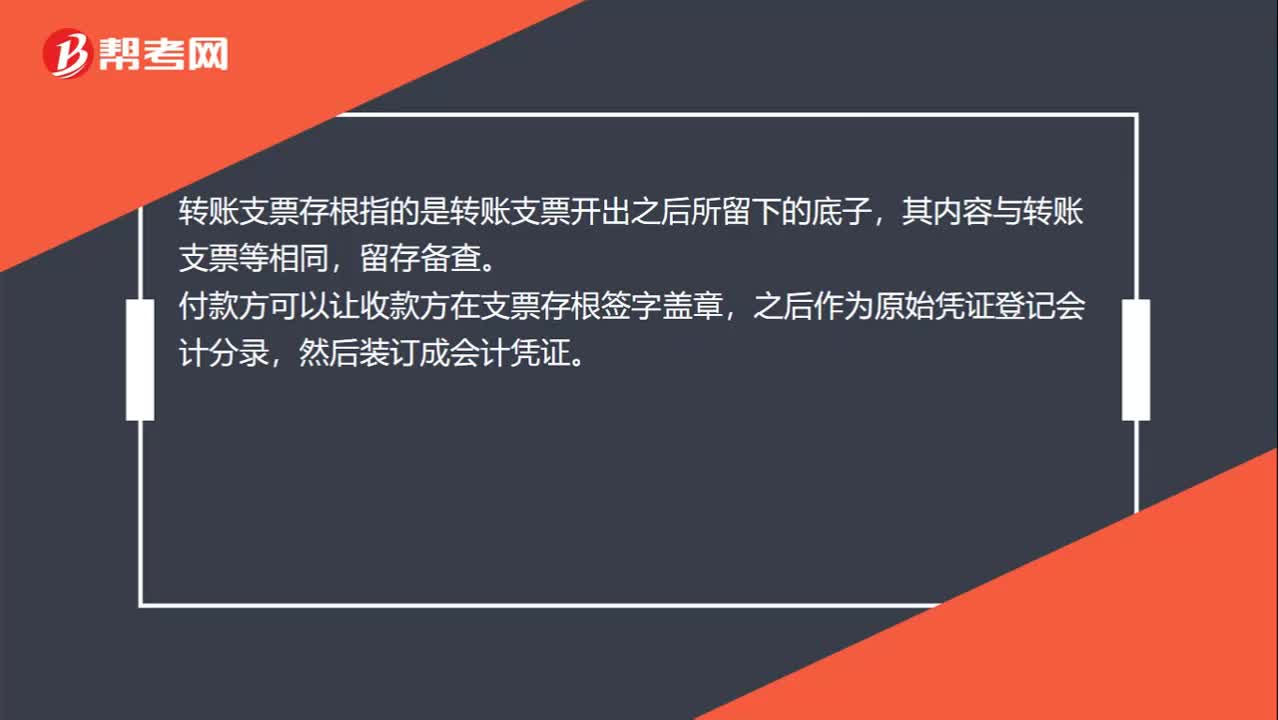

00:29轉(zhuǎn)賬支票存根是什么?:轉(zhuǎn)賬支票存根是什么?轉(zhuǎn)賬支票存根指的是轉(zhuǎn)賬支票開(kāi)出之后所留下的底子,其內(nèi)容與轉(zhuǎn)賬支票等相同,留存?zhèn)洳椤8犊罘娇梢宰屖湛罘皆谥贝娓炞稚w章,之后作為原始憑證登記會(huì)計(jì)分錄,然后裝訂成會(huì)計(jì)憑證。

01:18

01:18存貨盤(pán)虧的進(jìn)項(xiàng)稅額什么時(shí)候可以抵扣?:存貨盤(pán)虧的進(jìn)項(xiàng)稅額什么時(shí)候可以抵扣?如果因?yàn)樽匀粸?zāi)害導(dǎo)致的存貨盤(pán)虧時(shí),屬于企業(yè)的損失,在稅法上,這種情況是允許將進(jìn)項(xiàng)稅額進(jìn)行抵扣的,如果是管理不善導(dǎo)致的存貨盤(pán)虧,屬于人為原因,稅法上不允許抵扣對(duì)應(yīng)的進(jìn)項(xiàng)稅額,所以要做轉(zhuǎn)出處理。簡(jiǎn)單來(lái)說(shuō),非正常損失只有管理不善原因引起的才不得抵扣,因自然災(zāi)害而遭受的損失不需要進(jìn)項(xiàng)稅額轉(zhuǎn)出。

00:38

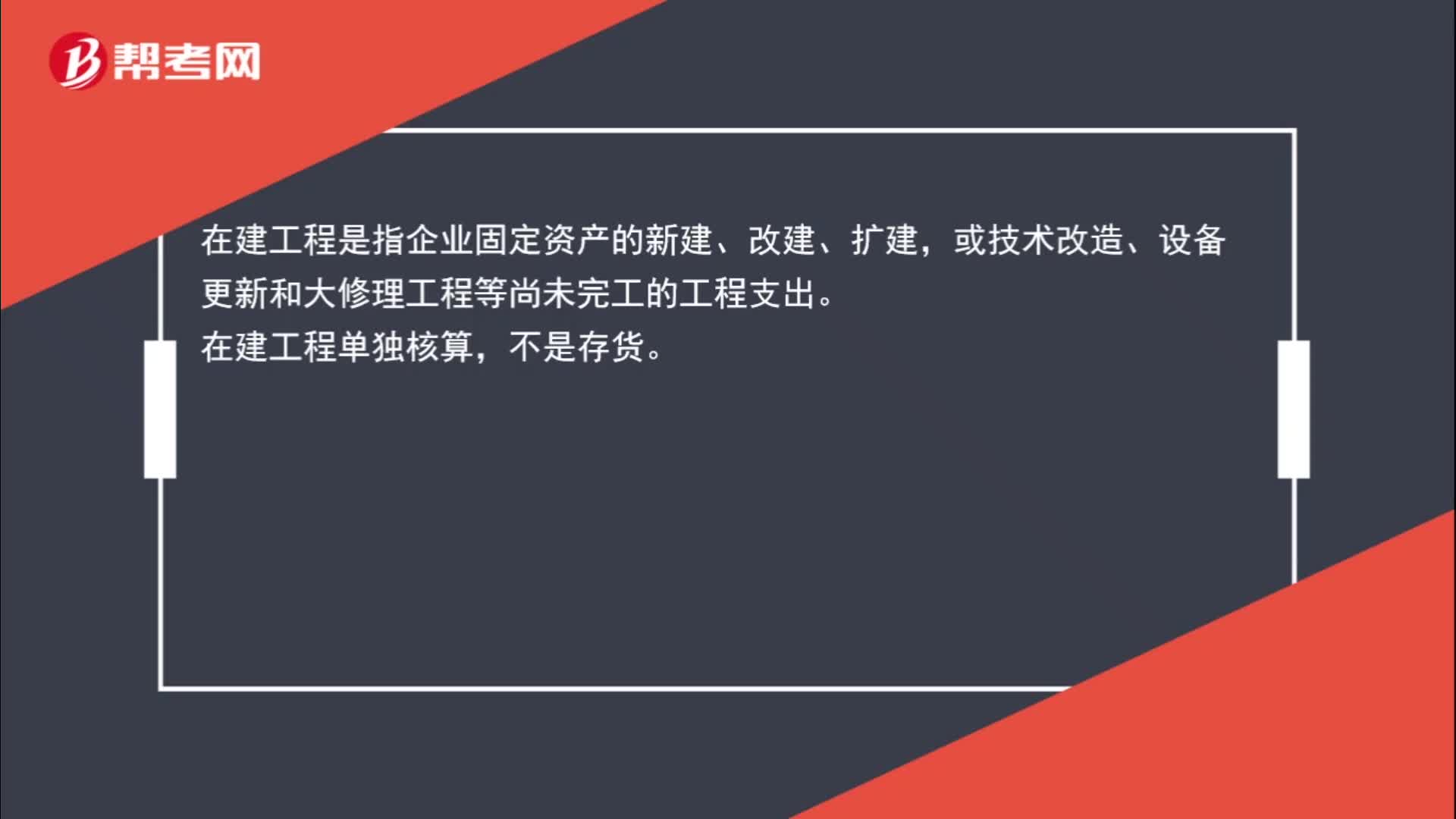

00:38在建工程不計(jì)入存貨嗎?:在建工程不計(jì)入存貨嗎?在建工程是指企業(yè)固定資產(chǎn)的新建、改建、擴(kuò)建,或技術(shù)改造、設(shè)備更新和大修理工程等尚未完工的工程支出。在建工程單獨(dú)核算,不是存貨。

02:10

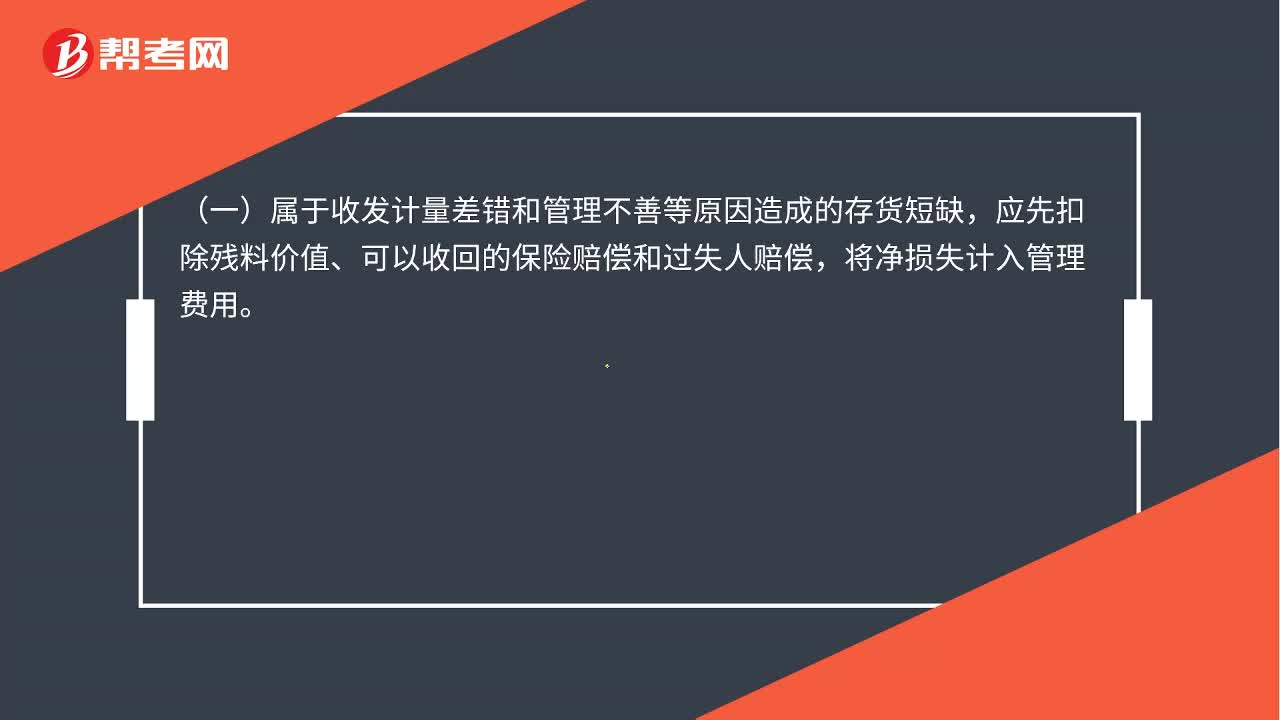

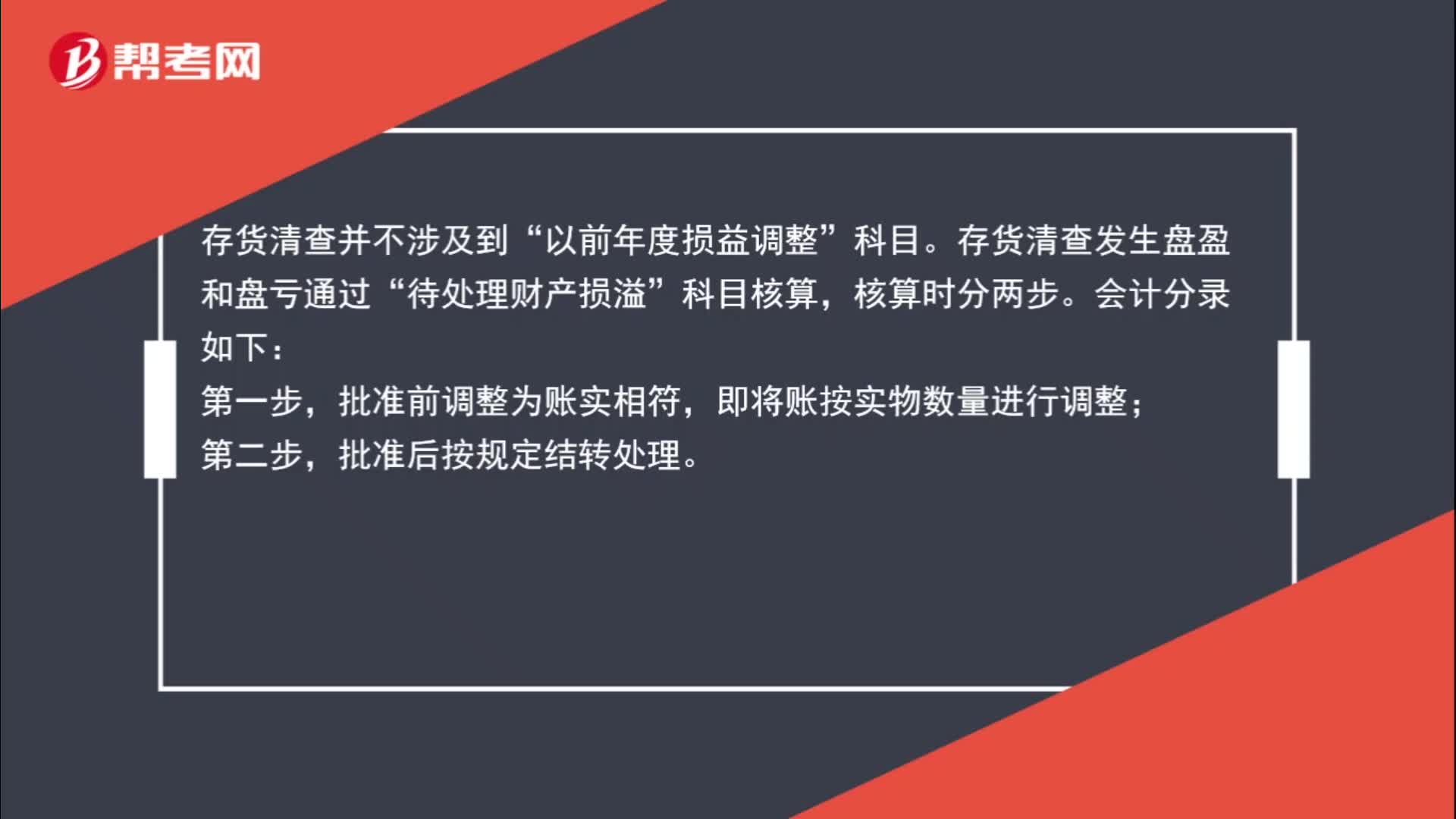

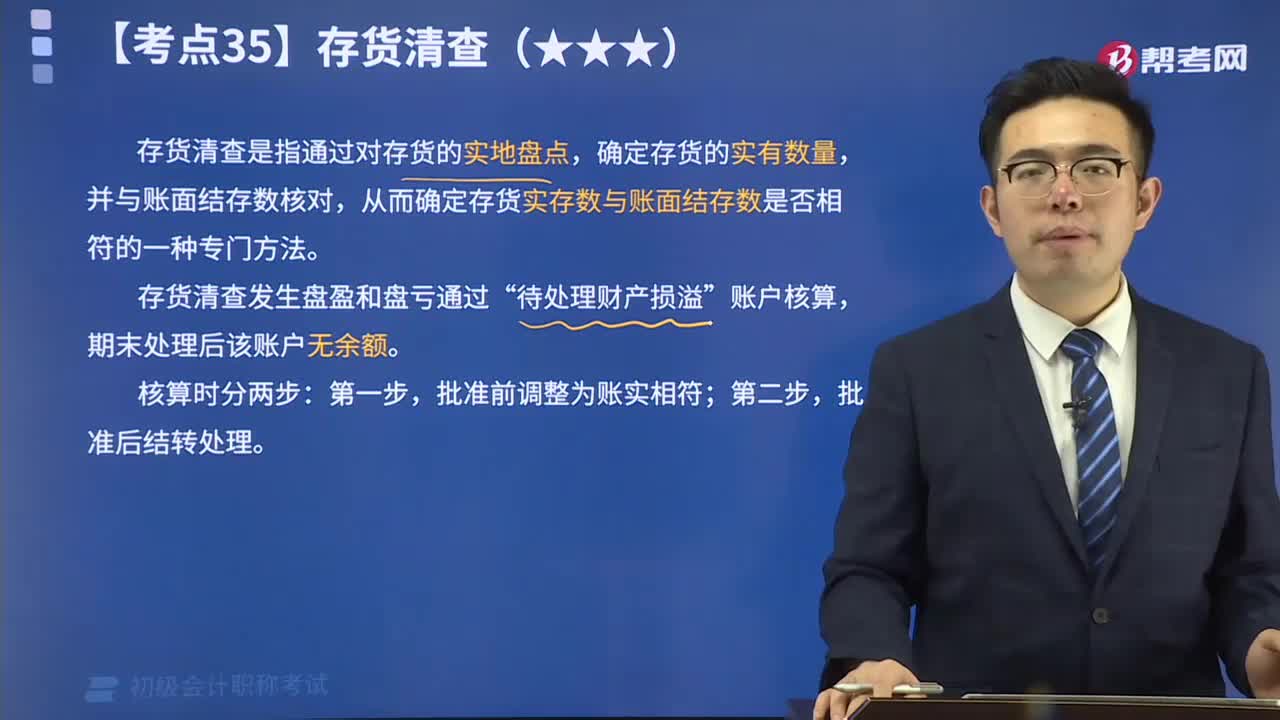

02:10存貨清查的相關(guān)處理?:存貨清查的相關(guān)處理?存貨清查并不涉及到“以前年度損益調(diào)整”科目。存貨清查發(fā)生盤(pán)盈和盤(pán)虧通過(guò)“待處理財(cái)產(chǎn)損溢”科目核算,核算時(shí)分兩步。會(huì)計(jì)分錄如下:批準(zhǔn)前調(diào)整為賬實(shí)相符,即將賬按實(shí)物數(shù)量進(jìn)行調(diào)整;批準(zhǔn)后按規(guī)定結(jié)轉(zhuǎn)處理。盤(pán)盈時(shí):待處理財(cái)產(chǎn)損溢:管理費(fèi)用盤(pán)虧時(shí)應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)批準(zhǔn)處理后管理費(fèi)用(管理不善)其他應(yīng)收款(保險(xiǎn)公司或責(zé)任人賠償)營(yíng)業(yè)外支出(非常損失)貸待處理財(cái)產(chǎn)損溢

02:03

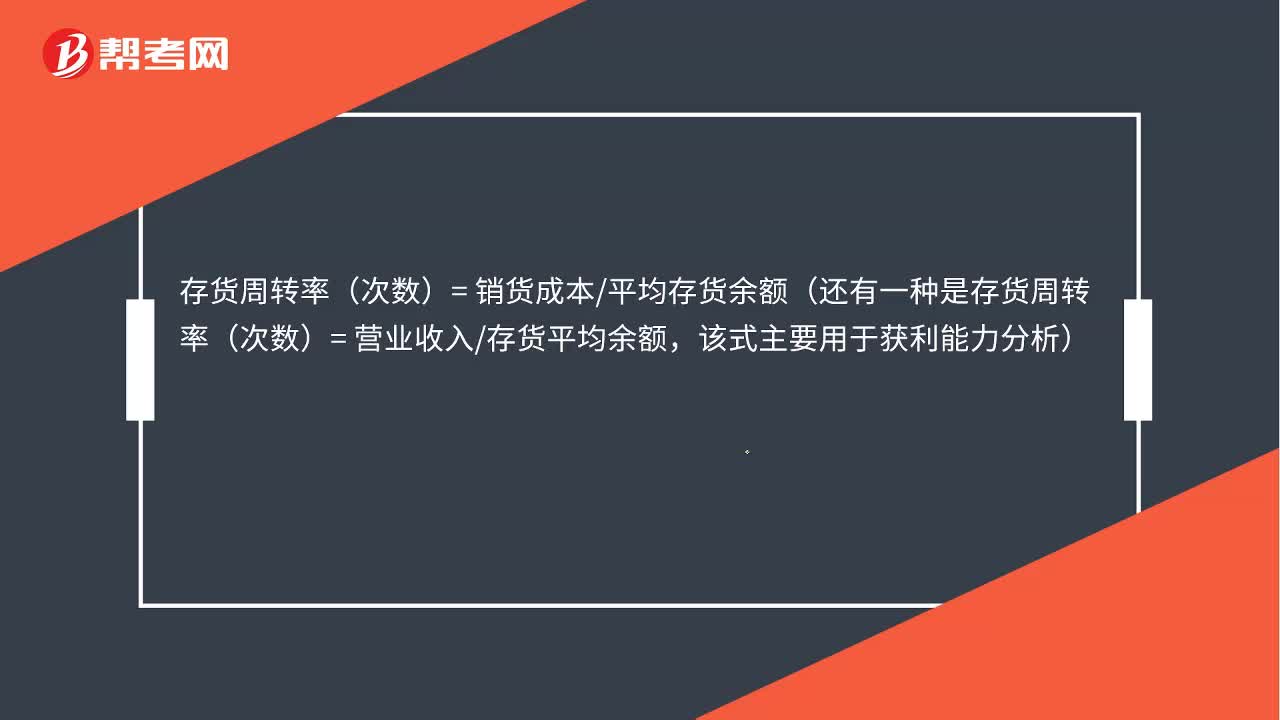

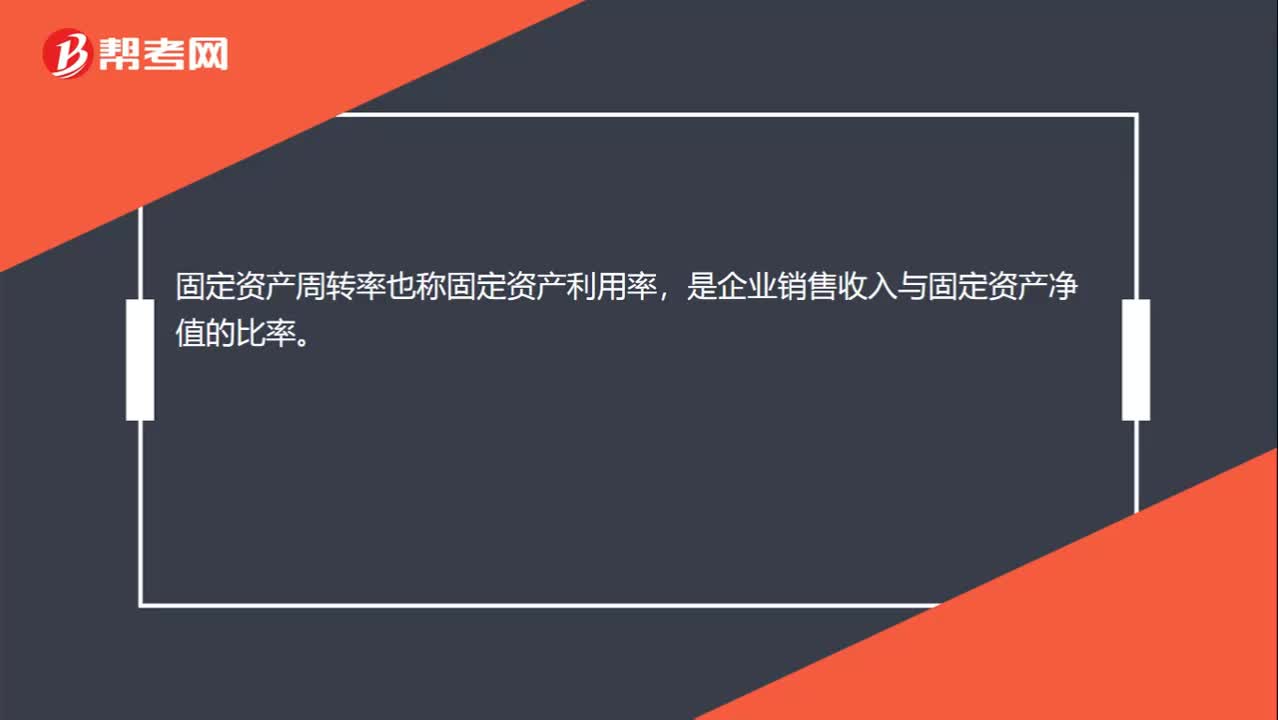

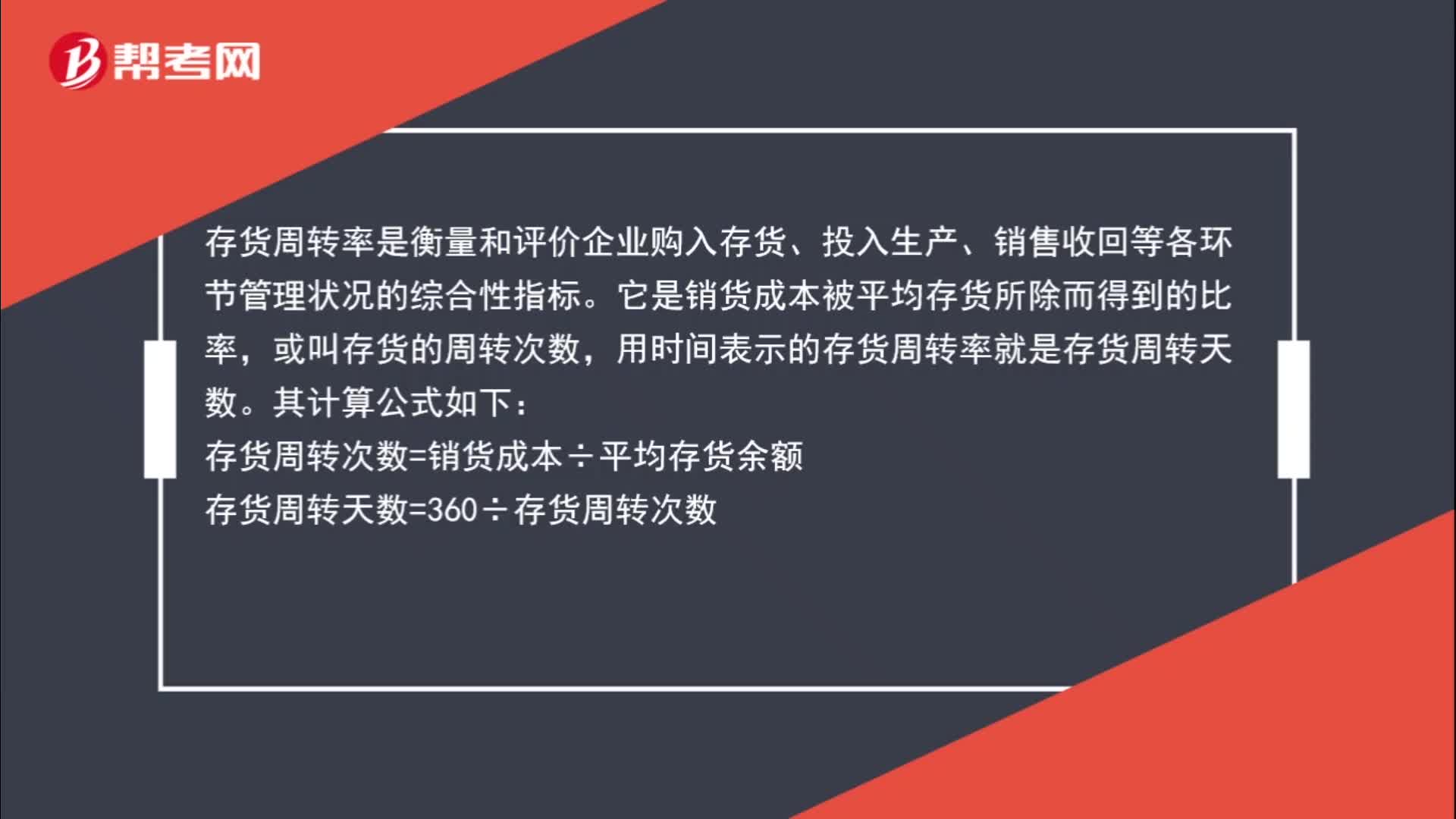

02:03存貨平均余額計(jì)算公式是什么?:存貨平均余額計(jì)算公式。存貨平均余額=(期初存貨余額+期末存貨余額)÷2,存貨周轉(zhuǎn)率是衡量和評(píng)價(jià)企業(yè)購(gòu)入存貨、投入生產(chǎn)、銷(xiāo)售收回等各環(huán)節(jié)管理狀況的綜合性指標(biāo),它是銷(xiāo)貨成本被平均存貨所除而得到的比率。或叫存貨的周轉(zhuǎn)次數(shù):用時(shí)間表示的存貨周轉(zhuǎn)率就是存貨周轉(zhuǎn)天數(shù),存貨周轉(zhuǎn)次數(shù)=銷(xiāo)貨成本÷平均存貨余額。存貨周轉(zhuǎn)天數(shù)=360÷存貨周轉(zhuǎn)次數(shù),存貨周轉(zhuǎn)率指標(biāo)的好壞反映企業(yè)存貨管理水平的高低,存貨周轉(zhuǎn)速度越快。

01:39

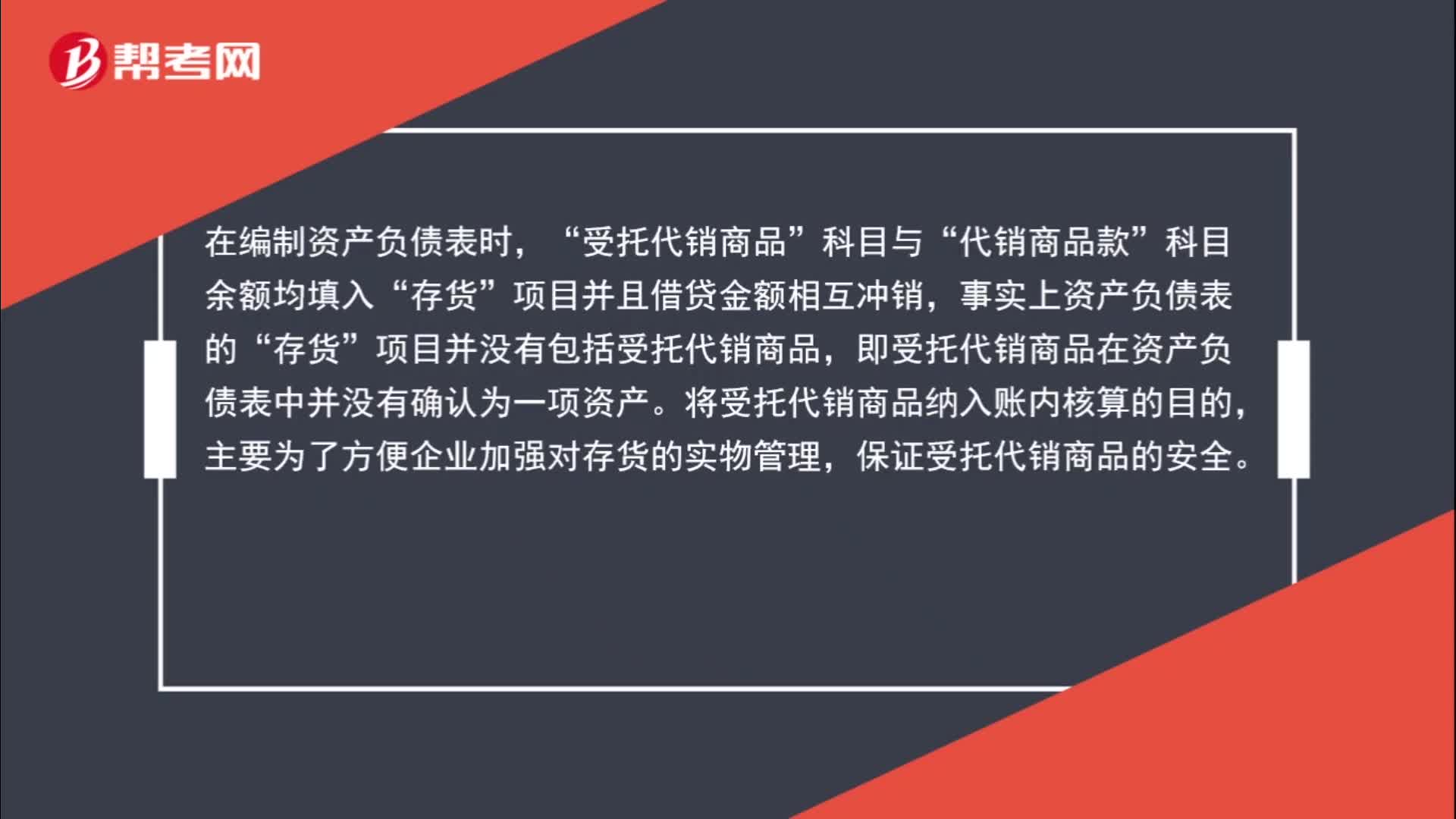

01:39受托代銷(xiāo)商品為什么填列在“存貨”項(xiàng)目中?:受托代銷(xiāo)商品為什么填列在“項(xiàng)目中?受托代銷(xiāo)商品是不屬于企業(yè)的存貨的。是替委托方銷(xiāo)售,根據(jù)銷(xiāo)售商品的數(shù)量收取手續(xù)費(fèi),不為企業(yè)擁有或控制,不符合資產(chǎn)定義,不屬于企業(yè)的資產(chǎn),所以也不屬于企業(yè)的存貨。在編制資產(chǎn)負(fù)債表時(shí),受托代銷(xiāo)商品“代銷(xiāo)商品款“科目余額均填入”項(xiàng)目并且借貸金額相互沖銷(xiāo)”事實(shí)上資產(chǎn)負(fù)債表的,存貨“項(xiàng)目并沒(méi)有包括受托代銷(xiāo)商品”即受托代銷(xiāo)商品在資產(chǎn)負(fù)債表中并沒(méi)有確認(rèn)為一項(xiàng)資產(chǎn)。

00:29

00:29下調(diào)存款準(zhǔn)備金率是什么?:下調(diào)存款準(zhǔn)備金率是什么?存款準(zhǔn)備金率指的是中央銀行要求的存款準(zhǔn)備金占其存款總額的比例,下調(diào)存款準(zhǔn)備金率指的是降低存款準(zhǔn)備金率。下調(diào)準(zhǔn)備金率對(duì)銀行而言它的信貸資金增加,對(duì)企業(yè)而言,意味著獲得銀行的信貸資金的成本降低,達(dá)到刺激經(jīng)濟(jì)消費(fèi)的目的。

12:09

12:09存貨清查的含義是什么?:存貨清查是指通過(guò)對(duì)存貨的實(shí)地盤(pán)點(diǎn),從而確定存貨實(shí)存數(shù)與賬面結(jié)存數(shù)是否相符的一種專門(mén)方法。存貨清查發(fā)生盤(pán)盈和盤(pán)虧通過(guò)“期末處理后該賬戶無(wú)余額。批準(zhǔn)后結(jié)轉(zhuǎn)處理。【提示】因管理不善造成在產(chǎn)品、產(chǎn)成品被盜、丟失、霉?fàn)€變質(zhì),以及因違反法律法規(guī)造成在產(chǎn)品、產(chǎn)成品被依法沒(méi)收、銷(xiāo)毀、拆除的所對(duì)應(yīng)的增值稅進(jìn)項(xiàng)稅額不得抵扣,甲公司在財(cái)產(chǎn)清查中發(fā)現(xiàn)毀損L材料300千克。甲公司應(yīng)編制如下會(huì)計(jì)分錄:

09:01

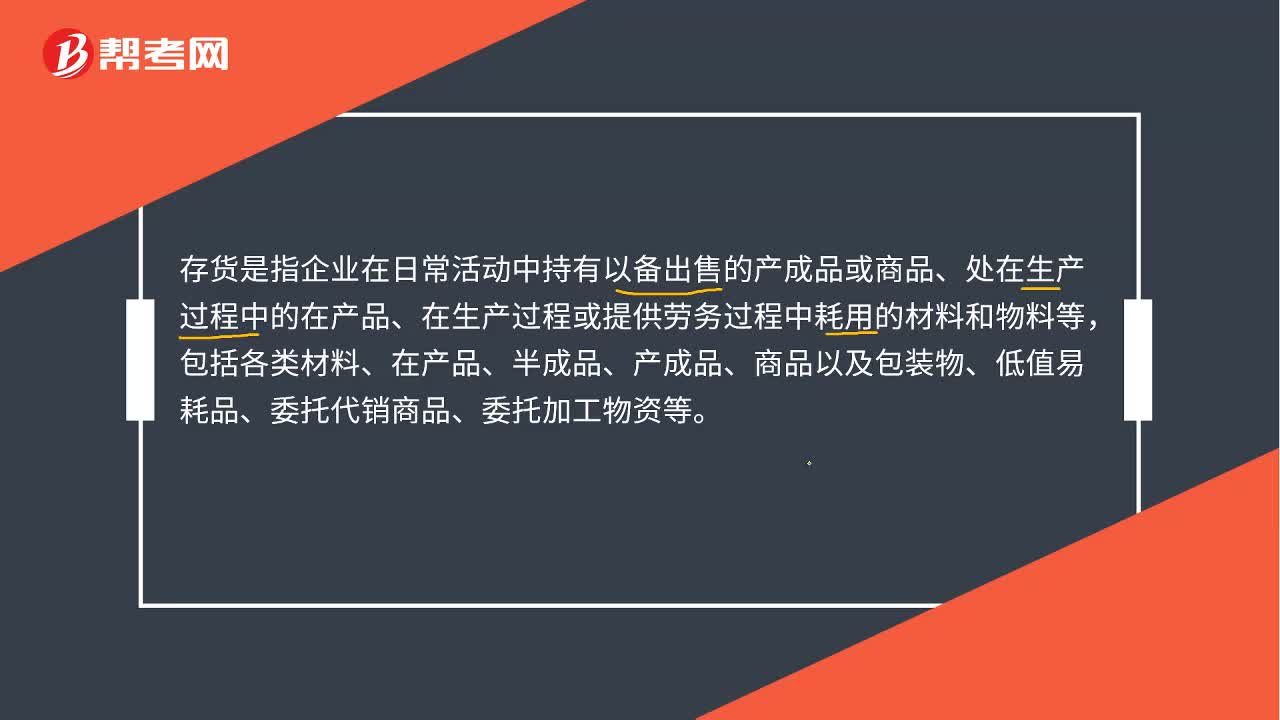

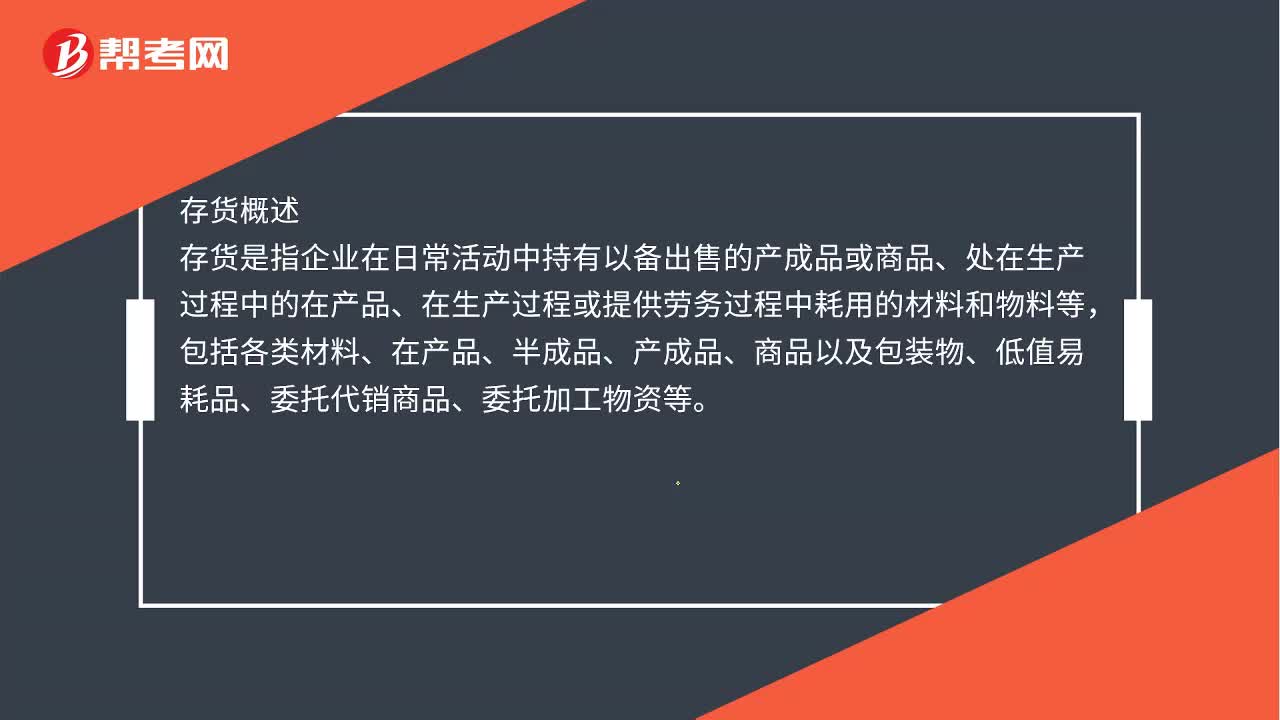

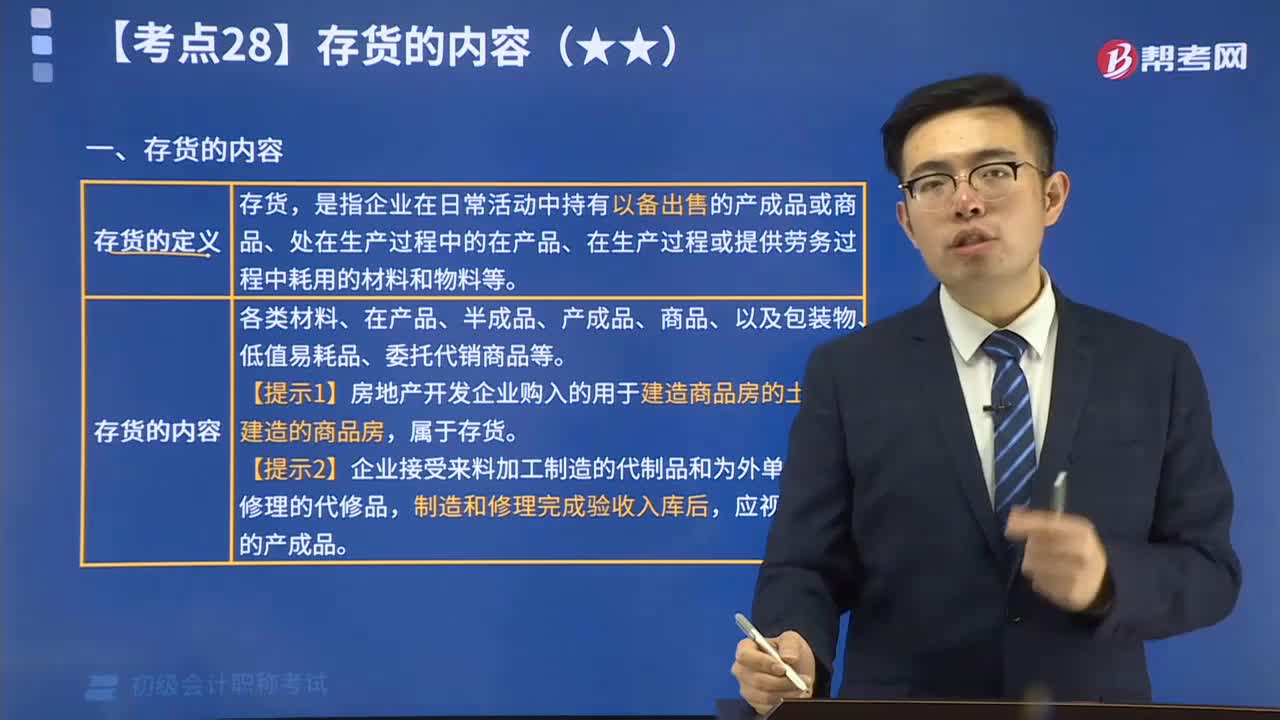

09:01存貨的定義與內(nèi)容是什么?:是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過(guò)程中的在產(chǎn)品、在生產(chǎn)過(guò)程或提供勞務(wù)過(guò)程中耗用的材料和物料等。存貨包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品、以及包裝物、低值易耗品、委托代銷(xiāo)商品等。應(yīng)視為企業(yè)的產(chǎn)成品。不屬于存貨:①工程物資不是企業(yè)的存貨。即持有存貨的目的是直接出售,受托代銷(xiāo)的商品不能確認(rèn)為受托企業(yè)存貨的一部分,存貨“受托代銷(xiāo)商品款”【提示】判斷是否屬于企業(yè)存貨。

05:28

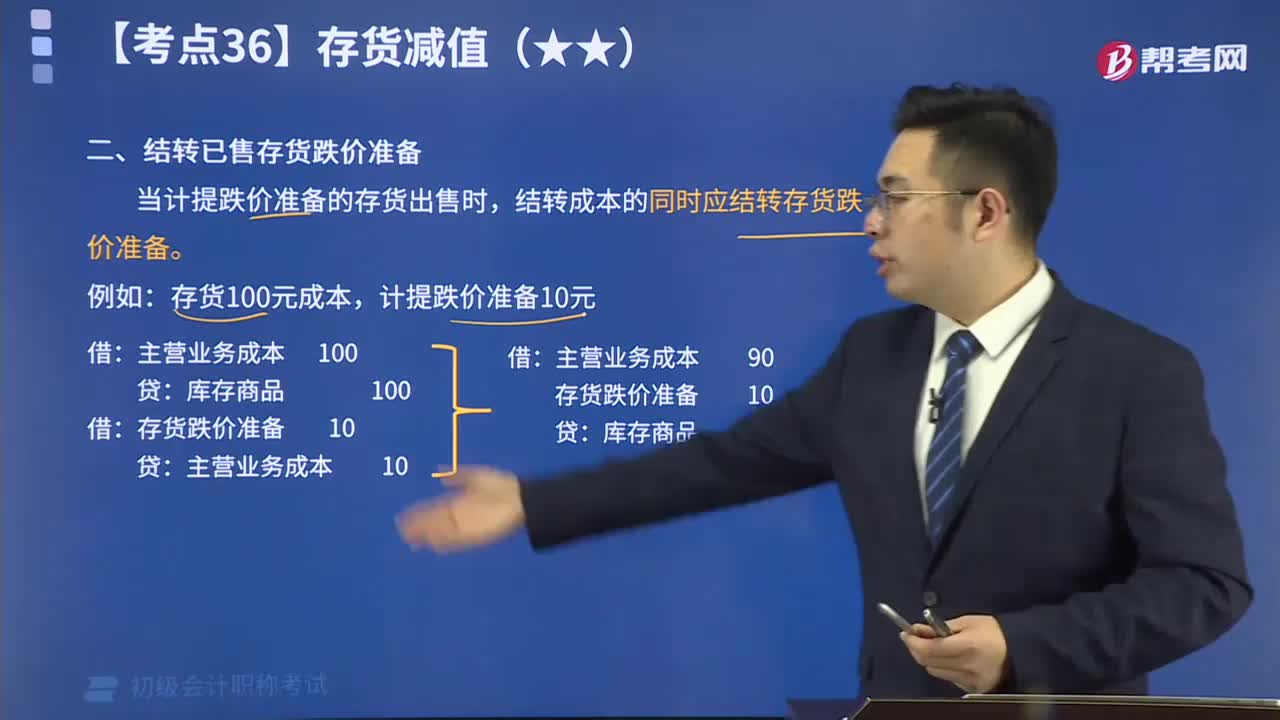

05:28結(jié)轉(zhuǎn)已售存貨跌價(jià)準(zhǔn)備視頻講解:當(dāng)計(jì)提跌價(jià)準(zhǔn)備的存貨出售時(shí),結(jié)轉(zhuǎn)成本的同時(shí)應(yīng)結(jié)轉(zhuǎn)存貨跌價(jià)準(zhǔn)備。

06:27

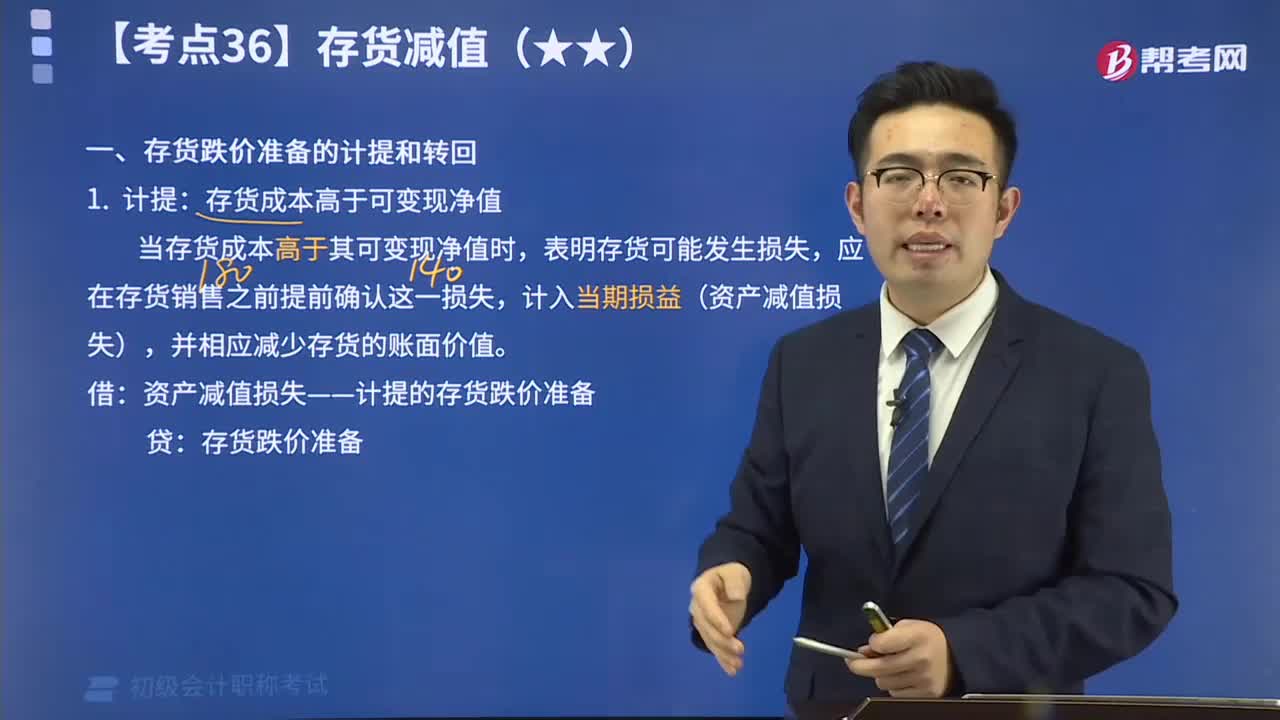

06:27存貨跌價(jià)準(zhǔn)備的計(jì)提和轉(zhuǎn)回解說(shuō)視頻:計(jì)提:存貨成本高于可變現(xiàn)凈值;轉(zhuǎn)回:以前減記存貨價(jià)值的影響因素已經(jīng)消失的,減記的金額應(yīng)當(dāng)予以恢復(fù),并在原已計(jì)提的存貨跌價(jià)準(zhǔn)備金額內(nèi)轉(zhuǎn)回,轉(zhuǎn)回的金額計(jì)入當(dāng)期損益(資產(chǎn)減值損失)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日